Порядок действий, если пришел земельный налог на участок, которого нет

Последнее обновление 2018-10-29 в 16:26

Налоговые инспекции обязана исчислять суммы имущественных налогов для граждан и рассылать налоговые уведомления в установленные законом сроки, чтобы плательщики успели вовремя рассчитаться с бюджетом. Однако если земля не в собственности, а налог приходит, не многие подумают, что произошла ошибка. В любом случае необходимо разбираться в ИФНС.

Как быть, если пришел земельный налог на проданный участок?

Налоговое уведомление каждому плательщику — физическому лицу, направляется как минимум за 30 дней до срока уплаты, т. е. не позже 1 ноября года. Инспекторы всех налоговых органов для формирования писем пользуются программами «АИС-налог» и ЭОД (электронная обработка данных) — это гигантская база ФНС, в которую регулярно вносятся изменения в статусе и значимых для налоговой системы действиях плательщиков.

В условиях нехватки кадров и большой загруженности инспекций сотрудники не всегда успевают вносить все данные своевременно — даже работая сверхурочно. Ведь каждый день в каждую налоговую поступают сотни карт из других органов власти — о смене адреса, о смене фамилии, о регистрации транспорта, об отчуждении имущества и т.д.

Если вам пришел налог на проданную землю, то, скорее всего, в базу вашей инспекции не успели ввести данные о продаже — просто посетите ее с договором купли-продажи и паспортом и сообщите любому инспектору в окне приема о возникшем недоразумении. Инспектор внесет в базу соответствующую запись, и гражданина больше не будут беспокоить.

Если вы не можете сами посетить офис, то можно направить доверенное лицо — с доверенностью, удостоверенной у нотариуса, либо выслать письмо с копиями документов и описью вложения (все копии и опись должны быть заверены).

Что делать, если пришел налог на несуществующий земельный участок

В таком случае также необходимо посетить здание ИФНС — ведь ошибка очевидна. В случае затруднений инспекция всегда может сделать запрос в Росреестр и убедиться в отсутствии у вас участка, по которому начислен налог.

Важно!

Если ИФНС настаивает на своем, обратитесь к начальнику отделения. Если досудебное урегулирование разногласия не удалось, подавайте иск в суд и готовьте аргументы в свою пользу.

Итоги

- Основной причиной получения писем о земельном налоге за землю, которой нет в собственности, является ошибка в базе.

- Для разрешения ситуации посетите инспекцию и сообщите об ошибке.

- При невозможности решить вопрос мирно, можно подать на налоговый орган в суд.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

(10 оценок, средняя: 3,70)

2 thoughts on “Порядок действий, если пришел земельный налог на участок, которого нет”

Добавить комментарий Отменить ответ

В личном кабинете ГОСУСЛУГи я увидела , что у меня налог на несуществующий земельный налог. Ни кто мне не может объяснить что это за налог.И в налоговой тоже. Налог висит и на него капают пени. Куда мне дальше обращаться?

Татьяна Павловна, здравствуйте.

Во-первых, нужно написать официально заявление в налоговый орган, что вам начислили налог на земельный участок, которым вы никогда не владели. И потребовать, чтобы вам пересчитали налог. Если через месяц ответа от налоговой не будет, подать жалобу в вышестоящий налоговый орган на бездействие налоговой инспекции.

При копировании и цитировании материалов с сайта, активная ссылка на наш сайт обязательна.

Если вы хотите узнать, как решить именно вашу проблему , то спросите об этом нашего дежурного юриста онлайн.

Это быстро, удобно и бесплатно!

Или по телефону:

- Москва и область 8-499-703-48-39

- Санкт- Петербург 8-812-627-16-83

- Для остальных регионов России 8-800-333-94-83 добавочный 851

Налог на чужое имущество: Как быть, если вам приписали налог на чужое жилье

Налог на имущество «должен быть справедливым и посильным для граждан», – заявил в Послании Федеральному собранию Владимир Путин . И предложил уточнить механизм его расчета. У граждан к налогам на жилье и землю и правда накопилось немало вопросов. И не только к их величине.

ЗАПЛАТИ ЗА СОСЕДА

Людмила Г. продала комнату в коммуналке. А через год получила платежку с налогом на имущество на. соседнюю комнату в той же коммуналке. Сходила, как полагается, в свою налоговую. Написала заявление с просьбой разобраться. Обещали, что все проверят – уже послали запрос в Росреестр.

Через год платежка на соседнюю комнату пришла опять. В налоговой сказали – таких случаев много, разбираемся. И снова рассказали про то, что послали запрос в Росреестр (судьба предыдущего запроса так и осталась неизвестной).

– Мне уже несколько лет присылают налог на участок в Подмосковье , который мне никогда не принадлежал. Писал обращения в налоговую через личный кабинет налогоплательщика – в положенный срок отвечают, что послали запрос в Росреестр, и на этом все затихает. Три или четыре раза писал – все то же самое, – рассказывает о своем опыте Роман Вихлянцев , член совета Гильдии риэлторов Москвы .

Роман, благо сам риэлтор, справки о якобы принадлежащем ему участке навел. Это несложно, в налоговом уведомлении указывается кадастровый номер. Оказалось, что участка под таким номером. нет. Он давно поделен на два других и так продан. Де-факто у налоговой – сведения многолетней давности.

ОШИБОЧКА ВЫШЛА

С ошибками в налоговых уведомлениях в этом году опять столкнулись далеко не единицы. Хотя налоги на имущество и землю надо было заплатить еще до 1 декабря, разборки у многих затянулись. Не всем, конечно, «повезло» получить требование заплатить за чужое жилье или землю. Но и других неприятностей хватает.

«Пришла платежка на проданный несколько лет назад садовый участок», «Шлют уведомления на имя умершего отца. Послали в налоговую свидетельство о смерти – все равно шлют», – жалуются в « КП » читатели. Или вот еще. «Который год у меня двоится земельный налог. Почему-то участок оказался дважды поставлен на кадастровый учет – в 2003 году и 2006 году. И теперь на него начисляют двойной налог, добиться перерасчета никак не удается».

Власти опосредованно проблемы признают. В конце 2017 года был принят закон, позволяющий регионам, где налог на имущество рассчитывается по кадастровой стоимости, вводить отсрочку по пени за неуплату этого налога. То есть за неуплаченный в 2017 году налог за квартиры и дома начать штрафовать не со 2 декабря 2017 г. (налог надо было заплатить до 1 декабря), а с 1 июля 2018 года. Мотив – дать время разобраться с ошибками и вопросами граждан. Поблажкой воспользовалась, в частности, Москва. В прошлом году штрафные санкции в ряде регионов, включая столицу, тоже отодвигали – до 1 мая.

ОТКУДА КОСЯКИ?

– Особенно большой всплеск был в конце 2016 года, когда появился новый порядок расчета налога на имущество – исходя из кадастровой стоимости, – рассказывает Олег Филиппов, директор по бизнес-образованию факультета Института отраслевого менеджмента Российской академии народного хозяйства (РАНХиГС).

На налог на имущество (квартиры, дома, дачи, гаражи) по кадастровой (приближенной к рыночной) стоимости большая часть регионов перешла в 2016 – 2017 годах (остальные перейдут до 2022 года). За землю по кадастровой стоимости все стали платить несколькими годами раньше.

Вот и начались «веселье» и массовые жалобы. Конечно, граждане и раньше были недовольны тем, что им присылают платежку за проданную три года назад машину. Но налоги на главное имущество – жилье и дачи – у большинства были копеечными. Многие их оплачивали, вообще не глядя, а за что и почему они начислены. После того как начисления увеличились в разы, глядеть стали. В налоговые выстроились очереди.

ЧИНОВНИКИ: НЕ ВИНОВАТАЯ Я.

Сами налоговики тоже жалуются. Мол, базы данных неполные и с ошибками. А что делать? Какие сведения дали, по тем налоги и выставляют. В Росреестре, который ведет единый госреестр недвижимости, тоже пожимают плечами: они хранители данных – что им передают, то и есть в реестре. Еще кивают на изменения в законодательстве. Госрегистрация прав на недвижимость у нас проводится всего 20 лет, с января 1998 года, земельный кадастр ведется с 2001 года. А сведения о той недвижимости, которая появилась у граждан раньше, в начале 90-х, включая все приватизированное в те годы в массовом порядке жилье, переносились из баз БТИ. Как смогли в нужные сроки, так и перенесли – с косяками и недостачами.

Получается, что вроде как никто в ситуации и не виноват. Объективные проблемы.

– Стоит понимать, что изменения в расчетах для физических лиц – это огромный объем работы, особенно с учетом того, что в предыдущие 25 лет налоговики привыкли общаться в основном с юридическими лицами, а не с гражданами, – поясняет Олег Филиппов. – Плюс человеческий фактор – низкая оплата труда в налоговой, что весьма влияет на производительность труда и мотивацию. Плюс идет ускоренное совершенствование программного обеспечения. Могу привести пример. Чтобы отладить сбор НДС (налог на добавленную стоимость), было потрачено 20 лет – и система прошла через серьезные ошибки, изменение законодательства, отчетных форм и т. п.

ГРАЖДАНЕ: НАС СОВСЕМ ОБОБРАТЬ ХОТЯТ?

Может, все и так. Но у граждан складывается другое мнение: с нас просто пытаются собрать побольше налогов любыми средствами. Тем более что виноватыми в ситуации де-факто оказываемся именно мы. Ведь кому приходится тратить время, а нередко и деньги на то, чтобы доказать: участок – чужой, комната – соседки, а три машины были давно проданы?

. Роман Вихлянцев – тот, которому начисляли налоги на несуществующий участок, – в конце концов подал на налоговую службу в суд. Его адвокат собрала доказательства – вплоть до фото и видеосъемки: участок, который приписывается Роману, благополучно принадлежит другим людям. Они уже и дома построить успели. Вопрос решился после первого судебного заседания. Роману позвонили из налоговой и сообщили, что ошибка исправлена и ему сделают перерасчет. Как выяснилось, лишку было уплачено порядка 70 тысяч рублей. Значит, все-таки можно разобраться?

Рис.: Катерина МАРТИНОВИЧ

РЕШАЕМ ПРОБЛЕМЫ

1. Кадастровая стоимость, по которой вам рассчитали налог, явно в разы превышает рыночную

Обращаться надо в специальную комиссию по таким спорам при Росреестре. Как таким образом снизить себе налог, см. на нашем сайте.

Если в комиссии откажут, можно обратиться в суд. Но, согласно статистике за прошлый год, более чем в половине случаев (58%) комиссии согласились кадастровую стоимость пересмотреть.

2. Ошибки – в данных самого госреестра недвижимости

Самый характерный вариант – перепутана площадь квартиры или участка (соответственно вам и налог пришел на большую площадь). Обращаться опять же в комиссию при Росреестре. Это касается именно тех случаев, когда неточность исходит, собственно, из данных госреестра (ЕГРН). Чтобы понять, так ли это, проще всего поступить следующим образом. Возьмите выписку на свое имущество из ЕГРН (единый госреестр недвижимости). Заказать ее можно как в режиме онлайн на портале Росреестра (rosreestr.ru), так и лично через МФЦ (многофункциональный центр). Если видите, что там что-то не соответствует истине, разбираться надо с Росреестром. Если в ЕГРН все верно, идите в налоговую или пишите туда письма (см. ниже).

3. Участок или дом задвоился, и на него дважды начисляют налог

Общаться опять-таки надо с Росреестром. Вот что там порекомендовали сделать:

– Собственнику нужно обратиться в территориальный орган Росреестра по месту нахождения объекта недвижимости или в центральный аппарат ведомства. К обращению надо приложить все правоустанавливающие документы на объект. Заявителю будет дан ответ с алгоритмом действий в его ситуации. Причины задвоения кадастровых номеров могут быть разными. Можно дать общую рекомендацию, как такой ситуации избежать. Для этого, перед тем как заказывать работы для постановки участка на кадастровый учет, надо проверить, не содержатся ли уже сведения о нем в ЕГРН (участок может быть внесен в реестр недвижимости как ранее учтенный, и требуется только уточнить его границы). Для получения такой информации нужно запросить сведения из ЕГРН.

4. В госреестре сведения верны, но в платежке – ошибка

Тогда разбираться надо со своей налоговой.

В любом случае эксперты рекомендуют все, что с вас требуют, уплачивать в срок (напомним, имущественные налоги надо было перечислить в казну до 1 декабря). А уже потом пытаться восстановить справедливость. Так лучше чисто из практических соображений. Разбирательства могут затянуться, все это время на вас будет висеть долг, а на него капать пени. Может и до судебных приставов дело дойти. Вам надо на пограничном контроле случайно узнать, что, оказывается, вас уже по суду признали злостным неплательщиком и ограничили выезд из страны? Пусть лучше – как в случае Романа – вам потом сделают перерасчет и вернут излишне уплаченное.

Как лишить собственника земли, если он забросил участок?

Мои соседи по даче не размежевали участок, не платят взносы за вывоз мусора и даже не показываются. Я думал, что владельцев вообще нет, и попросил администрацию района выделить мне эту землю через аукцион. Но выяснилось, что ее уже выделили в 1993 году некой гражданке. Я нашел ее, а она заявила, что продала этот участок 15 лет назад.

Подскажите, неужели право собственности на землю не предполагает никаких обязанностей? Хотя бы минимальных, например косить сухостой? Можно ли как-то найти соседа или лишить его собственности? Найти сам не могу: ни Росреестр, ни сельсовет, ни районная администрация не знают собственника и говорят, что не обязаны знать.

Странно: если за квартиру не платить, то быстро выселяют. А тут получается схожая ситуация без срока давности. Вдруг хозяина вообще нет: например, он умер, а наследников нет?

Что вообще в такой ситуации можно сделать?

Безусловно, у собственника земельного участка есть обязанности и есть ответственность. И перечень обязанностей и виды ответственности четко определены. Объясню, что вы можете сделать в такой ситуации и что вообще должен знать о своих обязанностях собственник участка земли.

Права и обязанности собственника

Любое право собственности состоит из трех элементов.

Право владения — это право физического, материального контроля над объектом собственности. То есть вы, как владелец земли, можете ее огородить и никого туда не пускать, а как владелец дорогой картины — спрятать и никому не показывать.

Право пользования — это право использовать свое имущество любым способом, который не запрещен законом, в том числе и извлекать выгоду из пользования. Например, сдавать в аренду квартиру, как ее владелец, или отдавать картину для экспонирования в галерею и получать с этого деньги.

Право распоряжения — право распоряжаться своей вещью так, как хотите вы: дарить, продавать, делить, завещать, отдавать в залог и так далее.

Кроме прав у собственника есть еще и бремя содержания — это совокупность обязанностей собственника, которые накладываются на него законом. Собственник обязан:

- Поддерживать безопасность и пригодность имущества к использованию. Имущество не должно представлять опасность для окружающих. Например, если есть аварийное здание, которое может рухнуть на соседский участок, собственник должен принять меры, чтобы предотвратить это.

- Использовать участок по назначению. То есть на участке под пашню нельзя строить дом.

- Не допускать неиспользование, то есть запустение.

- Платить за содержание имущества, например за услуги ЖКХ.

- Платить налоги, например земельный налог.

- Регистрировать имущество, например ставить на учет автомобиль.

- Страховать риски владения имуществом, например оформлять полис ОСАГО.

Вас в этом списке интересует третий пункт. Существует несколько вариантов возможного развития событий.

Теоретически неиспользуемый участок могут изъять

Закон прямо говорит: если участок для ведения сельского хозяйства, индивидуального жилищного или иного строительства не используется по назначению более трех лет, его можно изъять у собственника.

Более того, за это еще сначала оштрафуют. Штраф считается от кадастровой стоимости и будет не менее 20 000 рублей.

При этом в эти три года не входит время, которое нужно для освоения земельного участка. Это значит, что, если вы начали строить дом, но за три года не успели, — участок изымать нельзя. Обычно суды считают срок освоения равным двум годам. То есть общий срок, в течение которого участок не используют, должен быть не менее пяти лет. Кроме того, сначала вас должны предупредить о нарушении. Потом оштрафовать за неисполнение требования об устранении нарушения. И только потом могут пойти в суд с требованием изъять. Но судебная практика в основном связана с изъятием сельскохозяйственных участков, а не тех, что предоставлены для личного строительства.

Участок изымают только на основании решения местного органа самоуправления: мэрии, городской или поселковой администрации и так далее. Если собственник согласен, участок сразу уходит на публичные торги. Если не согласен, решение может принять только суд по иску местной администрации. После того как суд принял решение, через шесть месяцев участок продается с публичных торгов. Средства от продажи идут бывшему собственнику за вычетом расходов на процедуру изъятия. Цену продажи определяет независимая оценка.

Вообще, это норма новая, ввели ее только в 2018 году, и сейчас ей всех пугают. Рабочей, устоявшейся судебной практики пока нет. И, судя по всему, чиновникам не очень хочется этим заниматься. Потому что изъятие и реализация — это долгая и сложная процедура, а выгоды никакой. Возможно, на тот момент, когда вы обращались в администрацию, новая норма закона еще не действовала, поэтому вам отказали в помощи.

Еще участок можно изъять, если он используется, но не по назначению или с нарушением закона. Например, владелец строит дом на сельскохозяйственной земле или устроил свалку, что плохо влияет на экологию и запрещено законом. За это тоже сначала штрафуют, и только потом участок изымают, если проблему не устранили.

Таким образом, вы напрямую не можете повлиять на изъятие участка у собственника. Есть только вариант предложить администрации изъять его или обратиться в суд. Насколько они в этом заинтересованы — сказать сложно.

Что такое приобретение права на бесхозяйные вещи

Существует такая форма перехода права собственности, как приобретение права собственности на вещь, у которой нет хозяина, — бесхозяйную вещь. Тут есть варианты: собственника нет, он неизвестен или он отказался от прав.

Земельные участки — это тоже вещи, так что на них это тоже распространяется. Но для земли работает только один из вариантов: бесхозной можно признать землю, от прав на которую отказался владелец.

Остальные варианты не подходят. У земли всегда есть собственник. Если собственника — неважно, физического или юридического лица — нет, значит, собственник — Российская Федерация, или регион, или муниципалитет. То, что собственник неизвестен, тоже не основание признавать землю бесхозной. Если право на земельный участок когда-то возникло, оно должно быть зарегистрировано в установленном порядке. Если право не зарегистрировано, его вообще нет, потому что право собственности возникает с момента его регистрации.

Если нет доказательств отказа бывшего собственника от прав признать именно землю бесхозяйной — ничего не выйдет. Строение можно признать бесхозяйным, а землю — нет.

Другое дело, если бы у вас были такие доказательства. По заявлению местных органов власти участок должны были бы поставить на учет, как бесхозяйный, а через год по исковому заявлению могли бы признать его муниципальной собственностью и выставить на торги.

Как найти собственника участка

Судя по тому, что участок выделен давно, я вообще не уверен, что он выделен на основании права собственности. Возможно, он был выделен на основании права пожизненного наследуемого владения, которое надо было переоформлять, но его не переоформили. Если сведений в Росреестре об этом нет, значит, его не переоформили. Это сложный вопрос, и в этой статье я не буду в него углубляться.

Если земельный участок все же в собственности и поставлен на кадастровый учет, проще всего его найти на публичной кадастровой карте. Если не знаете номер, найдите свой участок на карте и посмотрите соседние. Когда обнаружите нужный, запишите его кадастровый номер. Если номера нет, достаточно адреса участка.

По кадастровому номеру или адресу участка можно обратиться в любой МФЦ, в котором оказывают услуги Росреестра, за выпиской по земельному участку. Там должен быть указан собственник. Росреестр не может отказать, если вы подали официальный запрос: они должны или дать сведения, или указать, что сведения о собственнике в реестре не зарегистрированы.

Судя по тому, что предыдущий владелец продавал участок по договору купли-продажи, а переход права собственности у нас регистрируется, участок должен быть на кадастровом учете. Система регистрации прав действует около 20 лет. Если участок продан больше чем 20 лет назад, сведений о нем может и не быть.

Если в Росреестре сведений нет, значит, нужно обращаться за архивными документами в местную администрацию. До того как стали вести единый реестр, учет вели именно они. Можете приложить к заявлению копию публичной карты и обвести интересующий вас участок маркером.

При этом я допускаю, что, если земля находится в небольшом сельском поселении, за 20 лет администрация могла потерять все архивы и не хочет в этом сознаваться. Там будут пытаться переложить все на Росреестр, у которого нет документов за тот срок. В этом случае вряд ли удастся найти собственника.

На мой взгляд, в вашем случае шанс на успех — это или если местная администрация захочет изъять землю, или если вы лично найдете собственника и предложите купить у него участок. Сами вы не можете инициировать процедуру изъятия земли, но можете замучить письмами местную администрацию и прокуратуру с требованием изъять участок. Напишите, что он заброшен, не используется десятилетиями, что сухостой представляет пожарную опасность, неосвоение участка мешает развитию поселения и вообще есть желающие его выкупить.

Никаких гарантий, что это подействует, нет, но попробовать можно.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Земельный налог — платить или.

Многие регионы в этом году обновили кадастровую оценку земли — новые данные или уже утверждены, или вот-вот будут. И владельцев участков ждет сюрприз — стоимость некоторых выросла в десятки и даже в сотни раз. С этой оценкой можно спорить. Но для начала нужно понять, а должны ли вы вообще платить этот налог. Ведь по-прежнему около 30% участков в кадастре просто нет или права пользователей на них не оформлены. А у оформленных часто нет кадастровой стоимости. В то же время многие налог платить уже обязаны, но даже не догадываются об этом.

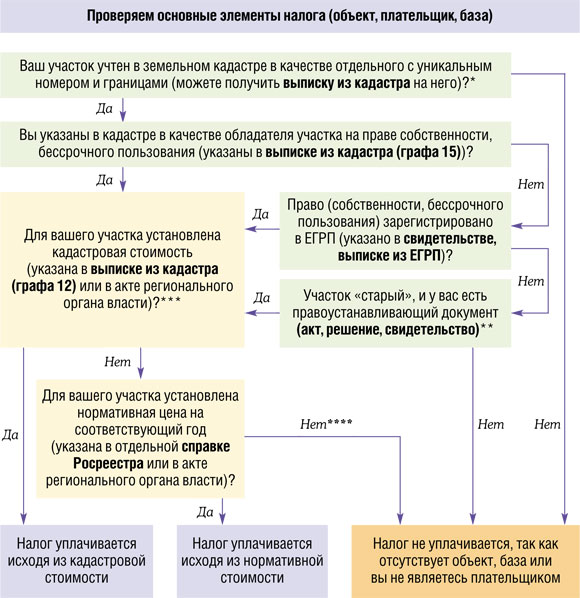

«Хитрый» участок — а он у вас точно есть?

Итак, чтобы стать плательщиком налога, у вас должно совпасть сразу несколько условий — наличие собственно участка, причем признаваемого таким по Земельному кодексу РФ, определенных прав и документов на него, а также его кадастровой стоимост Проверить, должны ли вы платить налог, поможет наша схема.

* Используемый вами участок земли (например, под вашим зданием) может числиться в качестве части «большого» участка, обычно принадлежащего властям. В такой ситуации вы до оформления прав на участок налог платить не должн Налог можно не платить и по «старым» участкам (выделенным до введения кадастра), если данные о них в кадастр до сих пор не внесены. Ведь если участка нет в кадастре, то он считается несформированны

** При наличии документа о правах на такой участок вы обязаны платить за него нало Причем даже если в паспорте/выписке на такой «старый» участок указаны его приблизительные границы и площад

*** При отсутствии у участка кадастровой стоимости налог нужно платить исходя из нормативной цен Такое возможно, если для участка не определена категория/вид разрешенного использования или они не соответствуют закону, документам о порядке кадастровой оценки или градостроительным регламента База по налогу в этом случае определяется как произведение нормативной цены (руб/кв. м) и площади вашего участка (кв. м).

**** Суды признают, что использовать для расчета налога, например, нормативную стоимость за прошлые годы нельз

Отдельно напомним особенности уплаты налога при сделках с недвижимостью. Вы не являетесь плательщиком налога, если вы купили здание, но еще не выкупили участок под ним и не зарегистрированы в ЕГРП в качестве его собственника. В этот период налог должен платить продавец здания, если именно он до сих пор указан в ЕГРП в качестве обладателя прав на участо А если налоговики требуют уплаты налога именно с вас, то их претензии можно будет оспорит Однако более распространена ситуация, когда у прежнего собственника здания участок находился в аренде. Тут у вас тоже нет никаких оснований платить налог до его выкупа.

Проверьте кадастровую стоимость

Cтоимость многих участков устанавливается и пересматривается, мягко говоря, на глазок, да еще и задним числом. Учитывать эти изменения при расчете налога нужно по правилам, чтобы не переплатить лишнего. А если есть основания, требуйте возврата налога за прошлые годы.

Если кадастровая стоимость пересмотрена/обновлена

Кадастровая стоимость участка может меняться в нескольких случаях. Во-первых, она могла обновиться по инициативе властей региона. Во-вторых, Росреестр мог исправить свою ошибку в расчете. В-третьих, акт о стоимости мог быть оспорен в суде. Какие правила тут действуют:

Мнение читателя

“ Сидим мы на упрощенке, никого не трогаем. Ну есть участок в собственности, большой, у нас на нем пока склад с пиломатериалами, но можно и жилье строить. И тут пересчитали нам его кадастровую стоимость — под 500 млн руб. Директор теперь ходит и плачется: я полумиллиардер с долгам

Анна,

бухгалтер, Московская обл.

- суд признал недостоверной кадастровую стоимость вашего участка, то она является неопределенной (неустановленной). В таком случае налог нужно платить по нормативной цен А если незаконной признана обновленная кадастровая стоимость, то налог нужно по-прежнему считать по старой цен Ведь если акт о новой стоимости утрачивает силу, то это происходит и в части признания недействующим акта о старой стоимости;

- орган региональной власти сам отменил решение об оценке и принял акт о новой стоимости задним числом, то вы вправе пересчитать и вернуть земельный нало Если, конечно, новая стоимость улучшает ваше положение;

- Росреестр сам или по вашему заявлению исправил техническую ошибку (бывает, что лишний ноль поставили или нужный забыли) и уменьшил стоимость вашего участка, то вы вправе пересчитать налог за прошлые периоды и потребовать возврата переплаты. Если, наоборот, увеличил, то по «исправленной» стоимости вы должны платить налог только со следующего года (кроме случаев исправления ошибки по решению суд

- власти «проиндексировали» кадастровую стоимость (приняли акт об оценке по состоянию на новую дату), то вы вправе платить налог по ней только со следующего года. Нередко стоимость обновляют по состоянию на несколько лет назад (например, в 2012 г. утверждают стоимость на 01.01.2010). Тут смотрите сами, выгоден ли вам пересчет налога за прошлые годы (иногда стоимость и понижают

Многовато будет!

Многие считают кадастровую оценку своих участков откровенно завышенной. Например, вы точно знаете рыночную стоимость участка (купили не так давно), а в кадастре указана стоимость в несколько раз больше. В такой ситуации вы можете добиться признания рыночной оценки в качестве кадастрово

Если вы не хотите судиться, то можете снизить кадастровую стоимость при следующем обновлении властями оценки вашего участка. Вам надо будет после обновления оценки заказать у независимого оценщика отчет об оценке участка, а затем подать в так называемую кадастровую комиссию заявление о пересмотре новой кадастровой стоимости и отчет об оценк

Если же вы хотите снизить налог уже сейчас, то придется судиться. Сделать это непросто, но экономия может с лихвой перекрыть затраты. Для этого:

- закажите рыночную оценку участка у независимого оценщика, который по отраслевым стандартам оценки и различным методикам определит адекватную стоимость. Хорошо, если участок приобретен недавно и у вас уже есть отчет об оценке;

- обратитесь в суд с требованием о признании рыночной оценки в качестве кадастровой и обязании Росреестра внести изменения в кадастр в этой част Суд назначит экспертизу отчета оценщика;

- после вступления решения суда в силу вы сможете платить налог по сниженной кадастровой стоимости. А если по решению суда она будет установлена по состоянию на прошлые периоды, то Минфин считает допустимым подать уточненки и потребовать возврата переплаты за эти период

Ну и наконец, предупредим компании и предпринимателей — собственников помещений в многоквартирных домах. Вы можете стать плательщиками земельного налога, даже не узнав об этом. Как только участок под домом поставлен властями на учет, он переходит бесплатно в общую долевую собственность и возникает обязанность платить нало При этом ваше право на участок может и не регистрироваться. А если зарегистрировано, то вам никаких свидетельств не выдадут, да и в выписке из ЕГРП новых данных может не быт

Так что для таких собственников у нас один совет — как минимум раз в год запрашивайте в Росреестре выписку из кадастра или хотя бы проверяйте дом по интернет-карте Росреестра. Если в выписке будет указан участок и приведена его стоимость, то безопаснее задекларировать и заплатить налог. Базу по нему можно рассчитать

И лучше, если вашу долю рассчитает Росреестр. Обратитесь туда и попробуйте получить документ, в котором будет указана эта дол

Кто платит земельный налог при отсутствии регистрации права собственности на земельный участок?

23 Декабря 2015

|

|