Особенности составления запроса в налоговую о системе налогообложения и образец документа

Каждое физическое лицо – предприниматель или компания – юридическое лицо может использовать одну из представленных государством систем налогообложения, при условии соответствия требованиям, установленным в нормативных документах.

Иногда у владельца компании, по тем или иным причинам, возникает вопрос, по какой именно системе работает его фирма. Для этого необходимо подать запрос в налоговую службу на форму 39. Проще говоря, получить Справку о задолженности по налогам. В документе будет указана строчка налога, по которой предприниматель обязан отчитываться и платить соответственно. Мы расскажем, как правильно составить письмо о переходе на УСН или его применении, а также о способах подачи заявления в ИФНС.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 350-22-67 . Это быстро и бесплатно !

Когда подается?

Случаи, когда в ФНС подают заявку на получение справки 39:

- Предоставление информации контрагенту.

- Участие в тендере, конкурсе, аукционе.

- Оформление кредита (для банка).

- Решение внутренних вопросов.

Содержание письма

Существует перечень определенных реквизитов:

Полное наименование организации (Ф.И.О. физического лица).

Полное наименование организации (Ф.И.О. физического лица).- ИНН (для организаций).

- Подпись руководителя организации (физического лица).

- Печать организации.

Полное наименование организации (Ф.И.О. физического лица).

Полное наименование организации (Ф.И.О. физического лица).В запросе можно указать:

- Способ получения выписки (лично/по почте). Если способ получения не указан – оформленный документ отправляется заказным письмом по почте.

- Дату, на которую должна быть оформлена справка. Если дата отсутствует, тогда документ составляется на момент регистрации прошения.

- Скачать бланк запроса в налоговую о системе налогообложения

- Скачать образец письма с запросом в ИФНС о применении УСН

О том, как составить запрос в налоговую о предоставлении информации, читайте тут, а из этой статьи вы узнаете об особенностях оформления запроса в ИФНС об отсутствии задолженности.

Способы подачи

Запрос в налоговую службу может быть представлен лично или уполномоченным лицом непосредственно по месту регистрации налогоплательщика, по почте или в электронном виде.

В случае предоставления прошения лично, целесообразно иметь два экземпляра – один для ФНС, второй – с датой регистрации, для налогоплательщика.

При оформлении прошения в электронном виде (по телекоммуникационным каналам), налогоплательщику отправляется два электронных документа:

- Подтверждение налоговым органом о дате получения запроса.

- Квитанция о приёме прошения к рассмотрению.

Сроки получения

Справка предоставляется в течение пяти рабочих дней с момента регистрации запроса в органах ФНС.

Причины отказа в предоставлении

Причинами в отказе могут выступать:

- Направление запроса в налоговый орган, в компетенцию которого не входит предоставление данной информации.

- Отсутствие в запросе всех обязательных реквизитов.

- Предоставление прошения, уполномоченным лицом налогоплательщика, без прикрепления копии доверенности, подтверждающей в установленном порядке его полномочия.

- Наличие в запросе оскорбительных выражений или нецензурных фраз.

Направление запроса в налоговый орган, в компетенцию которого не входит предоставление данной информации.

Направление запроса в налоговый орган, в компетенцию которого не входит предоставление данной информации.Способы забрать готовую справку

Оформленный документ можно получить:

- Лично. При выдаче инспектор проверит наличие документов, удостоверяющих личность налогоплательщика или уполномоченного лица. Один экземпляр справки выдаётся получателю, второй – остаётся в органах налоговой службы. На нем ставится отметка о выдаче, дата, фамилия, имя, отчество и подпись получателя.

Справка о состоянии расчетов с бюджетом по налогам, пеням и штрафам разработана с целью повышения качества исполнения государственной функции, создания комфортных условий для плательщиков налогов, определяет сроки и последовательность действий ФНС, её территориальных органов и должностных лиц.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (800) 350-22-67 Это быстро и бесплатно !

Неправомерный отказ ИФНС в смене объекта УСН по формальным основаниям

через СБИС было направлено письмо о смене объекта налогообложения с приложением заполненного и подписнного налогоплательщиком скана формы 26.2-6

Настоящим уведомляем ИНФС об изменении с 01.01.2018 г.

объекта налогообложения по УСН на “1 – доходы”.

Скан Уведомления в приложении.

Сегодня, 12.01.2018 получен ответ.

Межрайонная ИФНС России №. сообщает, что направленное по ТКС образ «Заявления о изменении объекта налогообложения» (форма 26.2-6) не принята к исполнению, так как представлен не по установленному формату.

Представление заявления представляется как формализованная отчетность, а не в формате свободной переписки.

Как ответ ИФНС соотносится с инф. письмом ФНС от 15 апреля 2013 г. N ЕД-2-3/261

Таким образом, если налогоплательщик направил в налоговый орган уведомление о смене объекта налогообложения в установленный п. 2 ст. 346.14 Кодекса срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

Данное уведомление может быть составлено налогоплательщиком в произвольной форме. Форма уведомления, утвержденная Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, является рекомендованной для применения. Поэтому направление налогоплательщиком в налоговый орган в установленный Кодексом срок уведомления о смене режима налогообложения по УСН, составленного в произвольной форме, признается исполнением им обязанности, предусмотренной п. 2 ст. 346.14 Кодекса.

Каким образом действовать ? Обжаловать отказ в вышестоящей ФНС или сразу подавать исковое заявление в арбитраж ?

Ответы юристов ( 1 )

В Вашем случае имеет значение уточнение факта, каким именно образом Вы отправляли данное уведомление. По всей видимости, Вы заверили эту форму печатью своей организации и отправили, как письмо-сообщение налоговой через программу передачи отчетности в ФНС. Существует порядок передачи формализованной отчетности. Можете ознакомиться с ним по следующей ссылке:

То есть в Вашем случае имеет место несоблюдение Приказа Федеральной налоговой службы от 16 ноября 2012 г. № ММВ-7-6/878@ “Об утверждении форматов представления документов для применения упрощенной системы налогообложения в электронной форме”:

Спасибо за ссылку.

Возможно, да – нарушил (надо будет внимательнее посмотрать).

Повторяю вопрос: какие правовые последстия такого нарушения?

Имеет ли право налоговая инспекция ОТКАЗАТЬ налогоплательщику?

Согласно разъяснению ФНС 15 апреля 2013 г. N ЕД-2-3/261

(а оно более ПОЗДНЕЕ, чев Ваш документ)

направление налогоплательщиком в налоговый орган в установленный Кодексом срок уведомления о смене режима налогообложения по УСН, составленного в произвольной форме, признается исполнением им обязанности, предусмотренной п. 2 ст. 346.14 Кодекса.

Я написал письмо, заверил эл. подписью руководителя предприятия.

К письму приложил скан заполненной и подписанной формы 26.2-6.

Настоящим уведомляем ИНФС об изменении с 01.01.2018 г.

объекта налогообложения по УСН на “1 – доходы”.

Скан Уведомления в приложении.

Т.обр. даже вообще без приложения письмо заверенное эл. подписью было отправлено в срок .

“Существует порядок передачи формализованной отчетности”

Возможно, я передал в ИФНС НЕформализованное уведомление ? и на что это влияет?

Согласно цитированного разъяснения ФНС – ни на что не влияет. Я смотрел, с даты разъяснения эти статьи НК не изменялись. Т.обр., оснований для пересмотра позиции не видно.

Теоретически все положения действующего законодательства по подаче заявления об изменении объекта налогообложения Вами выполнены. Заявление Вы подали по установленной форме и в установленный срок. Единственное, это то, что был не соблюден порядок электронного документооборота.

Вам необходимо обратиться в налоговую инспекцию, либо лично, либо по горячей линии и выяснить факт непринятия заявления в электронном виде скажется на том, что, если Вы сейчас подадите заявление по установленному порядку, тогда заявление будет считаться поданным в срок. Если налоговая откажет, тогда Вы вправе обратиться в арбитражный суд для обжалования данного отказа. Так как Вами был допущен незначительный недочет. Прежде чем, обращаться в суд, напишите Ваши возражения на имя руководителя налоговой инспекции. Если вопрос не решится положительно, тогда только обжалование в судебном порядке. Положительная судебная практика в пользу истца существует:

При этом так как в 2017 году 30 и 31 декабря были выходными днями, поэтому сроки перенеслись на первый рабочий день – 9 января. Поэтому, даже, подав в понедельник заявление в установленном порядке, срок просрочки подачи заявления может быть сочтен судом незначительным, если налоговая откажет в принятии заявления в досудебном порядке.

Уведомление о переходе на УСН: нюансы заполнения

Все, что нужно сделать для того, чтобы перейти на упрощенку с нового года, так это подать в ИФНС по месту нахождения организации или по месту жительства ИП соответствующее уведомлени е п. 1 ст. 346.13 НК РФ . Оформляют его, как правило, по форме № 26.2-1, рекомендованной ФНС, хотя составлять его в произвольной форме тоже не возбраняется (главное — отразить в нем все показатели, предусмотренные НК РФ) п. 1.1 Приказа ФНС от 02.11.2012 № ММВ-7-3/829@ .

Рекомендованная форма уведомления довольно проста в заполнении. В форме и в сносках к ней есть понятные комментарии. Однако в отношении заполнения отдельных строк у будущих упрощенцев могут возникнуть вопросы. В частности, это строки:

• признак налогоплательщика (код);

• получено доходов за 9 месяцев года подачи уведомления;

• остаточная стоимость ОС по состоянию на 1 октября года подачи уведомления.

Информацию о том, как правильно заполнить эти строки и нужно ли их заполнять в принципе, смотрите в таблице ниже.

| Режим налогообложения, применяемый в 2019 г. | Код признака налогоплательщика, который следует указать | Указывать ли сведения о доходах При подсчете дохода за 9 месяцев следует учитывать выручку от реализации и внереализационные доходы, посчитанные по правилам гл. 25 НК РФ, исключив из них НДС. При этом предельный размер таких доходов на 01.10.2019 не должен превысить 112,5 млн руб. п. 2 ст. 346.12, статьи 248— 250 НК РФ Ограничение по доходам в размере 150 млн руб. должно соблюдаться уже во время применения УСН пп. 4, 4.1 ст. 346.13 НК РФ . Это условие установлено не для перехода на УСН, а для сохранения права на нее | Указывать ли сведения об остаточной стоимости ОС Остаточную стоимость ОС за 9 месяцев укажите по данным бухучета. В расчет берите ОС, которые признаются амортизируемым имуществом в соответствии с гл. 25 НК «Налог на прибыль организаци й» подп. 16 п. 3 ст. 346.12 НК РФ . Ограничение по величине остаточной стоимости ОС, согласно которому она не должна превышать 150 млн руб., должно быть соблюдено по состоянию на 01.01.2020, а не на 01.10.2019 подп. 16 п. 3 ст. 346.12 НК РФ; Письмо ФНС от 29.11.2016 № СД-4-3/22669@ |

| Организация только на ОСН | 3 | + | + |

| Организация только на ЕНВД Если переходите на УСН с ЕНВД, не позднее 15.01.2022 включительн о п. 3 ст. 346.28 НК РФ подайте заявление о снятии с учета в качестве плательщика ЕНВД приложение № 4 к Приказу ФНС от 11.12.2012 № ММВ-7-6/941@ . Аналогично поступите и в случае совмещения режимов (ОСН + ЕНВД), если решите перевести всю деятельность на упрощенку. Если заявление не подать, то по деятельности, переведенной на ЕНВД, вы продолжите уплачивать «вмененный» налог, а вот общережимная деятельность станет «упрощенной», по которой платить уже будете налог при УСН | 3 При добровольном переходе с нового года с ЕНВД на УСН существует некая неопределенность в том, какой все-таки код признака налогоплательщика вписывать в уведомление, поскольку из его формы это непонятно. На наш взгляд, код «3» самый оптимальный, так как код «2» предназначен для случаев вынужденного перехода с ЕНВД из-за отмены режима или закрытия деятельност и п. 2 ст. 346.13 НК РФ . Разумеется, можете дополнительно уточнить этот вопрос в своей инспекции, но, скажем сразу, ошибки в этой строке не критичны | – | + |

| Организация на ОСН + ЕНВД Если переходите на УСН с ЕНВД, не позднее 15.01.2022 включительн о п. 3 ст. 346.28 НК РФ подайте заявление о снятии с учета в качестве плательщика ЕНВД приложение № 4 к Приказу ФНС от 11.12.2012 № ММВ-7-6/941@ . Аналогично поступите и в случае совмещения режимов (ОСН + ЕНВД), если решите перевести всю деятельность на упрощенку. Если заявление не подать, то по деятельности, переведенной на ЕНВД, вы продолжите уплачивать «вмененный» налог, а вот общережимная деятельность станет «упрощенной», по которой платить уже будете налог при УСН | 3 При добровольном переходе с нового года с ЕНВД на УСН существует некая неопределенность в том, какой все-таки код признака налогоплательщика вписывать в уведомление, поскольку из его формы это непонятно. На наш взгляд, код «3» самый оптимальный, так как код «2» предназначен для случаев вынужденного перехода с ЕНВД из-за отмены режима или закрытия деятельност и п. 2 ст. 346.13 НК РФ . Разумеется, можете дополнительно уточнить этот вопрос в своей инспекции, но, скажем сразу, ошибки в этой строке не критичны | + Учитывайте только доходы, полученные по общему режим у п. 4 ст. 346.12 НК РФ | + При расчете учитывайте все имеющиеся у вас ОС, то есть используемые как в «ОСНовной», так и во «вмененной» деятельност и п. 4 ст. 346.12 НК РФ |

| ИП только на ОСН, только на ЕНВД, на ОСН + ЕНВД Если переходите на УСН с ЕНВД, не позднее 15.01.2022 включительн о п. 3 ст. 346.28 НК РФ подайте заявление о снятии с учета в качестве плательщика ЕНВД приложение № 4 к Приказу ФНС от 11.12.2012 № ММВ-7-6/941@ . Аналогично поступите и в случае совмещения режимов (ОСН + ЕНВД), если решите перевести всю деятельность на упрощенку. Если заявление не подать, то по деятельности, переведенной на ЕНВД, вы продолжите уплачивать «вмененный» налог, а вот общережимная деятельность станет «упрощенной», по которой платить уже будете налог при УСН | 3 При добровольном переходе с нового года с ЕНВД на УСН существует некая неопределенность в том, какой все-таки код признака налогоплательщика вписывать в уведомление, поскольку из его формы это непонятно. На наш взгляд, код «3» самый оптимальный, так как код «2» предназначен для случаев вынужденного перехода с ЕНВД из-за отмены режима или закрытия деятельност и п. 2 ст. 346.13 НК РФ . Разумеется, можете дополнительно уточнить этот вопрос в своей инспекции, но, скажем сразу, ошибки в этой строке не критичны | – ИП вправе не указывать в уведомлении сведения о доходах и о стоимости ОС. Но после перехода на УСН ограничения в 150 млн руб. (и по размеру доходов, и по стоимости ОС) они должны соблюдать наравне с фирмами, чтобы не слететь со спецрежима. Такова позиция Минфина, да и Верховный суд ее разделяе т п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ; Письма Минфина от 28.09.2017 № 03-11-06/2/62973 , от 14.08.2013 № 03-11-11/32974 ; п. 6 Обзора, утв. Президиумом ВС 04.07.2018 | – ИП вправе не указывать в уведомлении сведения о доходах и о стоимости ОС. Но после перехода на УСН ограничения в 150 млн руб. (и по размеру доходов, и по стоимости ОС) они должны соблюдать наравне с фирмами, чтобы не слететь со спецрежима. Такова позиция Минфина, да и Верховный суд ее разделяе т п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ; Письма Минфина от 28.09.2017 № 03-11-06/2/62973 , от 14.08.2013 № 03-11-11/32974 ; п. 6 Обзора, утв. Президиумом ВС 04.07.2018 |

Решив перейти на упрощенку, важно также выбрать выгодный именно для вас объект налогообложения: «доходы» или «доходы минус расходы».

Выбор в пользу «доходной» упрощенки стоит делать тогда, когда у вас мало расходов или подтверждать их бывает проблематично.

Если же проблем с документальным подтверждением трат нет и объем их весьма велик, имеет смысл выбрать «доходно-расходный» вариант спецрежима.

Окончательно определившись, в строке «в качестве объекта налогообложения выбраны» уведомления о переходе на упрощенку проставьте соответствующий код: «1» — доходы; «2» — доходы минус расходы.

zont22.ru

Как перейти на УСН с помощью СБИС

Перейти на «упрощенку» может как новая организация, так и уже работающая в другой системе уплаты налогов. Главное, уведомить налоговую, но есть ряд ограничений. Нельзя переходить на «упрощенку» организациям и ИП, у которых:

- доход за последние 9 месяцев больше 112,5 миллионов рублей

- доля участия других организаций более 25%

- есть филиалы

- применяется ЕСХН.

- текущая активы стоят больше 150 млн рублей

- больше сотни сотрудников

Направление деятельности тоже имеет значение.

Как получить уведомление о применении УСН

Автор статьиВиктория Ананьина 5 минут на чтение3 024 просмотровСодержание УСН – это сокращение от упрощенной системы налогообложения.

Налог на упрощенной системе налогообложения бывает двух видов:

- доходы. Налог в этом случае равен 6% от налогооблагаемой базы.

- доходы минус расходы. Налог в этом случае равен 15% от налогооблагаемой базы;

Ставки налога можно посмотреть в статье 346.14 Налогового Кодекса РФ.Если организация или индивидуальный предприниматель только

Подтвердить факт применения УСН можно, подав заявление в налоговую инспекцию

Дата публикации: 21.03.2013 10:03 (архив) ИФНС России по г.Архангельску обращает внимание, что положениями Налогового кодекса Российской Федерации не предусмотрено направление налогоплательщику, подавшему уведомление о применении упрощенной системы налогообложения, сообщения о возможности применения данного спецрежима.

Вместе с тем, если в инспекцию поступает письменное обращение с просьбой подтвердить факт применения «упрощенки», то налоговый орган направляет в ответ информационное письмо, в котором указывается дата подачи заявления о переходе на УСН, а также сведения о представлении (непредставлении) им налоговых деклараций за периоды, в которых применялась упрощенная система налогообложения.

Информационное письмо направляется заявителю в течение 30 календарных дней со дня регистрации письменного обращения. Рекомендуемая форма заявления на выдачу информационного письма размещена на

Упрощенная система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода.

Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Как получить уведомление об УСН

Содержание ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМОот 04.07.11 N ЕД-4-3/10690@ Вопрос: Об отсутствии оснований для направления налоговым органом налогоплательщику уведомления о возможности или невозможности применения УСН; о предоставлении налоговым органом Информационного письма, в котором указывается дата подачи налогоплательщиком заявления о переходе на УСН, а также сведения о представлении (непредставлении) им налоговых деклараций в связи с применением УСН за налоговые периоды, в которых налогоплательщик применял УСН, при обращении налогоплательщика с просьбой подтвердить факт применения УСН.

Как получить из ИФНС письмо, которое подтвердит, что ваша компания применяет упрощенку

Чем поможет эта статья: Вы сможете представить контрагентам документ, объясняющий, почему ваша компания не выписывает счета-фактуры.

От чего убережет: От штрафов за несдачу упрощенных деклараций и неверного расчета налогов. Важная деталь Запрос в ИФНС можно подать одновременно с уведомлением о переходе на упрощенную систему.

Ваша компания применяет упрощенку. А значит, НДС не платит. Однако нередко, не получив от поставщика счет-фактуру, покупатель просит как-то подтвердить, что компания действительно находится на упрощенке.

В том числе выдать бумагу о том, что вы сдаете в ИФНС декларации.

Так вот, о том, что ваша компания находится на упрощенной системе и сдает налоговые декларации, скажет информационное письмо из ИФНС по форме № 26.2-7.

Получаем уведомление о возможности применения УСН

Доходы минус расходы (УСН) Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

Письмо о применении УСН для контрагента

→ → Актуально на: 17 апреля 2022 г.

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН.

Образец письма о применении УСН для контрагента

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке.

Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг.

Каким документом доказать применение УСН?

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку.

подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Упрощённая система налогообложения

^ Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период Квартал Полугодие 9 месяцев Налоговый период Год Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1 Платим налог авансом Не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) () 2Заполняем и подаем декларацию по УСН

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

3 Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Контрагент требует справку из налоговой о применении УСН

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

- Приказ Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения»;

- Налоговый кодекс РФ (НК РФ);

- Постановление Федерального арбитражного суда Поволжского округа от 09.08.2011 г.

по делу № А12-23585/2010.

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Действующее налоговое законодательство Российской Федерации предусматривает несколько налоговых режимов.

Заявление о переходе на УСН

Содержание

1. Введение

Упрощённая система налогообложения (УСН) – один из налоговых режимов для субъектов малого и среднего предпринимательства, дающий возможность в значительной мере снизить сумму уплачиваемых налогов и сборов. Перейти на УСН можно в течение 30 дней с момента образования ИП или ООО.

Форма уведомления о переходе на УСН утверждена на федеральном уровне. Бланк идентичен для ИП и организаций.

2. Когда подается уведомление

Можно перейти на УСН ООО и ИП в 30-дневный срок после постановки на налоговый учет. При этом заявитель будет иметь статус работающего на УСН с момента регистрации ИП или Общества.

Это сделано для того, чтобы не принуждать налогоплательщиков в течение нескольких дней до перехода на УСН отчитываться по общей системе налогообложения. К примеру, предприниматель был зарегистрирован 13 марта 2018 года, но проинформировал о своем решении только 2 апреля 2018 года. Он успел подать необходимые бумаги в 30-дневный срок, и считается, что применяет УСН с 13.03.2018. Отчитываться за 3 квартал в рамках ОСНО ему не нужно.

Предоставлять заявление о переходе на УСН можно вместе с документами на регистрацию. Но если ИФНС разные (одна – отвечающая за регистрацию, и другая – в которой налогоплательщик будет поставлен на учет), то регистрирующая налоговая, как правило, передает заявление в территориальную. Случаи, когда в приемке заявления будет отказано, на практике встречаются крайне редко.

При отказе в принятии документов, Вам необходимо подать форму 26.2-1 в налоговую инспекцию, где Вас поставили на учет: по прописке ИП или юр. адресу фирмы. Самое главное, успеть сделать это в течение 30 дней после государственной регистрации. При несвоевременном информировании ИФНС о желании перейти на УСН, возможность перехода на льготный налоговый режим появится у Вас только со следующего года. Например, если вы хотите перейти на УСН с 2019 года, то сообщить об этом требуется не позднее 31.12.2018.

Таким образом, сообщить в ФНС о решении перейти на льготный налоговый режим можно или в 30-дневный срок с момента регистрации Общества (ИП), или до 31 декабря, при желании перейти на УСН с нового года.

3. Выбор ИФНС для информирования о переходе

Налоговым кодексом (п. 1 ст. 346.13 НК РФ) определено, что заявление о переходе на УСН с нового года необходимо подать в ту инспекцию, в которой субъект предпринимательства уже стоит на налоговом учете.

Территориальная и регистрирующая ФНС могут не совпадать, чтобы определить, куда Вам необходимо подавать документы, воспользуйтесь нашим сервисом, который без труда определит нужную Вам ФНС.

4. Правила заполнения заявления

Заявление на УСН

При заполнении бланка заявления необходимо учитывать следующее:

- Подпись на бланке заявления собственноручно ставит или предприниматель, или руководитель Общества. Иные лица, в том числе учредители ООО, могут подписывать заявление только при наличии доверенности, указывая ее реквизиты.

- При подаче заявления на УСН при регистрации ИП или фирмы, поля ИНН и КПП не требуется заполнять.

- Перед выбором объекта налогообложения «Доходы» или «Доходы минус расходы», лучше всего получить бесплатную консультацию или самостоятельно рассмотреть отличия между данными режимами. Сменить объект налогообложения можно только с нового года.

5. Пример сообщения о переходе на УСН при регистрации Общества (ИП)

- ИНН и КПП вписывают уже работающие фирмы, которые приняли решение о смене налогового режима. Только что образованные фирмы и ИП указывают в ячейках прочерки.

- Требуется написать код налогового органа и признак налогоплательщика:

- 1 – при предоставлении формы 26.2-1 при регистрации ИП или ООО;

- 2 – при информировании о выборе УСН в 30-дневный срок с даты постановки на учет или снятии с учета по ЕНВД;

- 3 – при переходе с других режимов налогообложения.

- Указывается наименование организации или ФИО индивидуального предпринимателя.

- Пропишите код даты перехода на УСН:

- 1 – при выборе УСН с 1 января следующего года;

- 2 – с даты постановки на учет ООО или ИП;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

- Выберите вид объекта налогообложения:

- 1 – «Доходы»;

- 2 – «Доходы, уменьшенные на величину расходов».

Далее нужно написать год подачи уведомления о переходе на упрощенку. Ячейки с размером доходов, полученных за предыдущие 9 месяцев, и остаточную стоимость основных средств заполняют только действующие фирмы.

- 1 – налогоплательщик: ИП или руководитель Общества;

- 2 – представитель налогоплательщика: лицо, предоставляющее документы по доверенности.

Если Вы указываете цифру «2», не забудьте прописать название и реквизиты доверенности. Также следует написать полное имя руководителя или представителя (в соответствии с тем, кто подает заявление), ФИО предпринимателя в левом нижнем поле не дублируется.

Вносим номер телефона заявителя и дату подачи. Подпись в данном блоке ставит тот, кто подает документ и только при сотруднике ФНС.

Уведомление должно быть распечатано в двух экземплярах: один останется у сотрудника ФНС, другой Вам отдадут с отметкой о принятии, его необходимо сохранить в качестве подтверждающего документа о выборе УСН. Однако в налоговой инспекции могут запросить три экземпляра, в связи с этим лучше иметь при себе дополнительную копию.

Данное заявление носит уведомительный характер, поэтому заверять его у нотариуса не нужно.

6. Как подтвердить факт работы на УСН

В письме ФНС от 04.12.09 № ШС-22-3/915@ указано, что на основании письменного запроса налогоплательщика, налоговая инспекции должна подтвердить факт применения УСН. В большинстве случаев необходимость такого подтверждения отсутствует, достаточно наличия второго экземпляра заявления с отметкой сотрудника налоговой, однако ряд поставщиков, при заключении договоров, может запросить у вас подтверждение из ФНС о работе на УСН.

Как подтвердить применение УСН (форма 26.2-7)

Упрощённая система налогообложения – это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. Кроме того, контрагенты могут получить информацию о применении вами УСН, запросив сведения из ЕГРЮЛ или ЕГРИП. Но если и выписка из реестра не может убедить вашего партнёра, тогда надо заказать в инспекции информационное письмо.

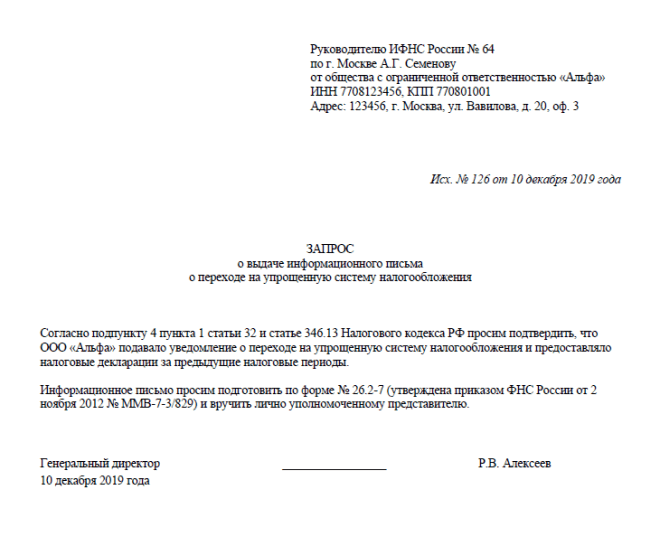

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑1, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров.

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.