Хочу поменять систему налогообложения

Если решили поменять систему налогообложения, эта статья для вас. Бухгалтеры рассказывают, какие заявления и в какие сроки оформить, чтобы не ошибиться. В статье — примеры для упрощенки, патента и вмененки.

Зачем менять систему налогообложения

Поменять систему налогообложения, Налоговый кодекс:

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Налоговые последствия при присоединении дружественной компании

Эксперты TaxCoach подготовили статью, в которой рассказали на каких ключевых моментах налогообложения нужно акцентировать внимание при присоединении одного юрлица к другому.

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

- соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

- консолидация всех активов бизнеса в рамках одного юридического лица;

- погашение накопленной задолженности одной компании перед другой;

- банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

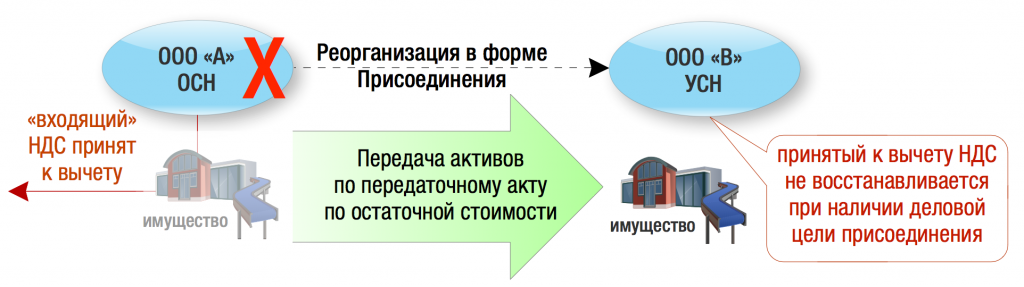

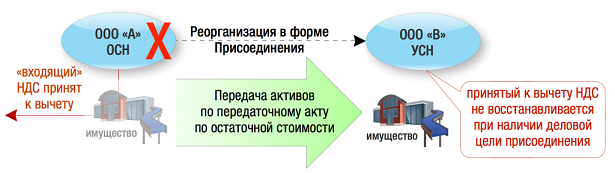

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества (письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894).

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

- передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

- и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником – присоединенным обществом, не подлежит восстановлению правопреемником – присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

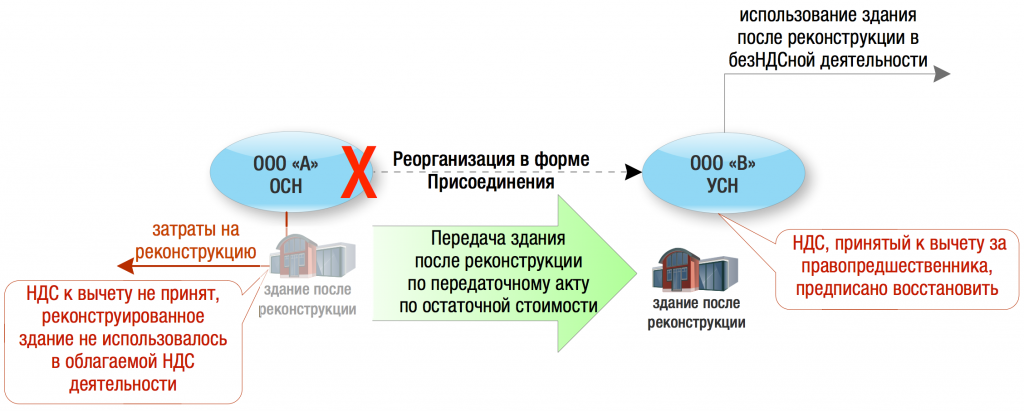

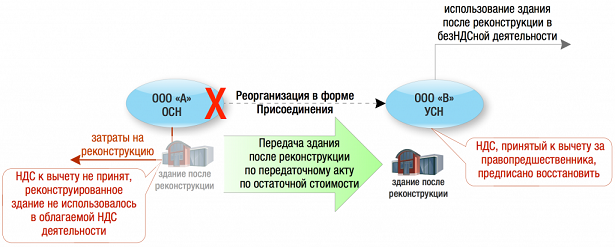

Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа.

Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией.

Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

- счета-фактуры, выставленные на имя присоединяемой компании;

- документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС (письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет).

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

- списывает ее по правилам амортизации, если он применяет ОСН;

- не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

- затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

- перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН (Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09).

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

- потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

- наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке (письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575):

- убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

- убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка (постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.).

Правило № 2 – проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства (Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012).

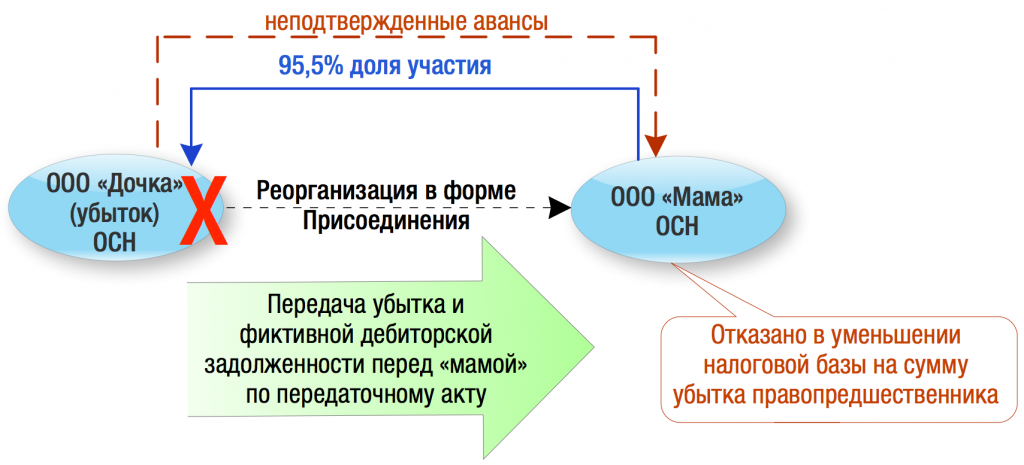

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа (в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.). Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией.

?

?

Об этом явно свидетельствовала следующая совокупность обстоятельств:

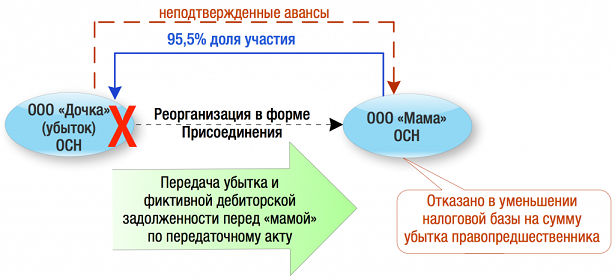

- за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов – на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

- Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

- То есть, очевидно, – «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

- И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив – дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, – является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели – повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

- ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

- ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

- ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

- ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

- как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

- так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

Этапы реорганизации юридического лица: документы, сроки и другие нюансы

Даже при небольшой задолженности перед государственными органами или кредиторами юрлицо можно закрыть. Именно из-за этого реорганизация, как способ прекращения деятельности организаций, получила широкое распространение в бизнес-среде. Хотя сам этот процесс таит в себе, как преимущества, так и недостатки.

Реорганизация юридического лица влечет создание новых юридических лиц или смену организационно-правовой формы уже существующих предприятий.

Однако в этом процессе есть свои тонкости. С одной стороны, при реорганизации юрлицо исключается из государственного реестра — как при официальной ликвидации, да и отменить её кредиторам и государственным органам крайне сложно. С другой стороны, в результате реорганизации всегда появляется правопреемник, которому приходится отвечать по всем долгам, а сама процедура длится не менее 3,5 месяцев.

Формы реорганизации

В Гражданском кодексе прописаны пять форм реорганизации:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

При этом формы могут одновременно сочетаться (ст. 57 ГК РФ). Например, разделение с одновременным присоединением, выделение с одновременным присоединением, разделение с одновременным слиянием или выделение с одновременным слиянием.

Юрлицо считается реорганизованным, за исключением случаев, когда это происходит в форме присоединения, с момента государственной регистрации юрлиц, создаваемых в результате реорганизации. При присоединении одного юрлица к другому первое из них считается реорганизованным с момента внесения записи в ЕГРЮЛ о прекращении деятельности присоединенного юрлица.

Как правило, у реорганизации всегда есть причины и цели. В ряде случаев она осуществляется в добровольном порядке, по желанию самого юрлица, решению учредителей. И в этом случае реорганизация проводится в любой из перечисленных форм.

Иногда, с целью ограничения монополистической деятельности компании, случается принудительная реорганизация — в форме разделения и выделения. Такой порядок предусмотрен ст. 38 Федерального закона от 26.07.2006 № 135-ФЗ.

Еще один порядок, по которому может проходить реорганизация юрлица, — приватизация.

Алгоритм действий при реорганизации

1. Подготовительный этап: составление плана и оценка активов

На начальном этапе нужно подготовиться к процессу: составить план, чтобы придерживаться сроков, предусмотренных законодательством, вовремя уведомить налоговые органы о принятии решения о реорганизации и создании новых юрлиц, а также поставить в известность кредиторов.

Важно оценить имущество, активы и объем обязательств перед различными кредиторами. При инвентаризации следует опираться на Приказ Минфина РФ от 13.06.95 № 49, в котором приводятся методические рекомендации.

2. Подтверждение решения о реорганизации

Приняв решение о реорганизации, компания должна подтвердить его с помощью нотариального удостоверения. Решение единственного участника общества подтверждается его подписью, заверенной у нотариуса (ч. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ).

В регистрирующий орган по местонахождению отправляется уведомление о начале процедуры реорганизации. К нему прикладывается решение собственников.

При внесении сведений о начале реорганизации в роли заявителя могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юрлица или иное лицо, имеющее право без доверенности действовать от имени этого юрлица;

- если происходит реорганизация двух и более юрлиц — руководитель постоянно действующего исполнительного органа юрлица, последним принявшего решение о реорганизации, или определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юрлиц — иное лицо, действующее на основании полномочия, предусмотренного федеральным законом.

Подпись заявителя должна быть заверена у нотариуса. Однако в этом нет необходимости, если документы подаются в регистрирующий орган заявителем лично при наличии паспорта или направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если в процессе реорганизации участвуют два и более юрлица, то уведомление подается в регистрирующий орган по месту нахождения юрлица, который последним принял решение о реорганизации, или в регистрирующий орган, который определен в решении о реорганизации.

Сроки отправки уведомления о реорганизации

Со дня принятия решения установлено три рабочих дня на отправку уведомления о реорганизации. Регистрирующий орган вносит соответствующую информацию в ЕГРЮЛ тоже в определенный срок — в течение трех рабочих дней.

Отмена процедуры реорганизации действующим законодательством не предусмотрена.

После даты отправки уведомления о начале процедуры реорганизации юрлицо, находящееся в процессе реорганизации, в течение пяти рабочих дней письменно уведомляет известных ему кредиторов о происходящей ситуации (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

3. Публикации в журнале «Вестник государственной регистрации»

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое предприятие должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации.

Срок для первой публикации — не менее 30 дней со дня принятия решения о реорганизации. Между первой и второй публикациями должен быть временной интервал в месяц. Только после второй публикации юрлицо может подавать заявление в регистрирующий орган.

За нарушение сроков по представлению сведений о начале реорганизации грозит предупреждение или штраф в размере 5 000 руб. (п. 3 ст. 14.25 КоАП РФ).

Если в реорганизации участвуют два и более общества, то сообщение публикуется от имени всех участвующих в реорганизации обществ.

4. Сверка расчетов с налоговой инспекцией

В п. 3.3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ указано, что в начале процедуры реорганизации должностное лицо отдела работы с налогоплательщиками проводит сверку расчетов налогоплательщика. Акт сверки представляется в течение 5 дней со дня поступления в налоговый орган письменного запроса.

В соответствии с пп. 11 ст. 32 НК РФ направить запрос о проведении сверки и получить акт можно в течение следующего дня после дня составления такого акта следующими способами:

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

5. Подготовка документов

Итак, сведения о реорганизации дважды опубликованы в журнале «Вестник государственной регистрации» с интервалом в месяц. Теперь самое время вновь создаваемому юрлицу начать собирать все необходимые документы для представления в регистрирующий орган.

Для каждой формы реорганизации предусмотрен свой пакет документов.

(2 подлинных экземпляра — если подаются лично или по почте, в 1 экземпляре — если в электронном виде)

Обратите внимание на то, что документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Об этом предупреждает ФНС на официальном сайте. Необходимую информацию у территориального органа Пенсионного фонда налоговый орган запрашивает самостоятельно.

Содержание договора о присоединении

При госрегистрации юрлица, создаваемого путем реорганизации в форме присоединения, заявителем выступает руководитель постоянно действующего исполнительного органа присоединяемого юрлица.

В регистрирующий орган необходимо представить договор о присоединении. В нем обязательно должны быть прописаны положения о порядке и сроках проведения совместного общего собрания участников, а также изменениях, которые вносятся в общество, к которому осуществляется присоединение.

Изменения в устав могут потребоваться, в частности, для увеличения уставного капитала, если у общества отсутствуют на балансе доли, на которые могут быть обменяны доли участников присоединяемого общества.

Если совместное собрание проводиться не будет, то это указывается в договоре.

Кроме обязательных положений в договор следует включить:

- наименование, сведения о нахождении каждого общества, участвующего в присоединении;

- порядок и условия присоединения: размер уставного капитала общества, к которому происходит присоединение; перечень действий, которые необходимо произвести каждому обществу, участвующему в реорганизации, а также сроки их совершения; порядок долей в уставном капитале присоединяемого общества.

При определении порядка обмена долей нужно помнить о том, что ряд долей не подлежат обмену, так как они погашаются (п. 3.1 ст. 53 Федерального закона от 08.02.98 № 14-ФЗ).

Как сэкономить на уплате государственной пошлины

С 1 января 2019 года размер государственной пошлины составляет 4 000 руб. Но ее можно не уплачивать в том случае, если юрлицо направляет документы в регистрирующий орган в электронном формате (пп. 32 п. 3 ст. 333.35 НК РФ).

Нужна электронная подпись? Подберите сертификат под вашу задачу

Зачем нужен передаточный акт?

В Приказе Минфина РФ от 20.05.2003 № 44н даются методические указания по формированию бухгалтерской отчетности при реорганизации. Для формирования необходимы: учредительные документы организаций, которые появились в результате реорганизации, решения учредителей или соответствующих органов, определенных законодательством РФ, договоры о слиянии или присоединении в установленных законодательством РФ случаях, передаточный акт.

Передаточный акт — это документ, который определяет права и обязанности организаций при реорганизации в формах разделения и выделения. Для слияния, присоединения и преобразования такой акт, согласно ст. 58 ГК РФ, не требуется.

Без передаточного акта невозможна государственная регистрация юрлиц, создаваемых в результате реорганизации. Поэтому на регистрацию он представляется вместе с учредительными документами.

Перед составлением передаточного акта проводится инвентаризация имущества, так как имущество и обязательства переходят правопреемнику на основании этого документа.

Участники процесса реорганизации вправе закрепить способ оценки передаваемого, принимаемого в порядке правопреемства имущества в решении о реорганизации. Оценка имущества может проводиться:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

Кто утверждает передаточный акт:

- учредители (участники) юрлица;

- орган, принявший решение о реорганизации.

Что важно учесть при составлении передаточного акта

Несмотря на то, что форма акта законодательно не закреплена, в нем должны быть прописаны некоторые принципиально важные положения. В частности, это касается положений о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников. Требование распространяется и на обязательства, оспариваемые сторонами, — они тоже прописываются.

Кроме того, в акте указывается порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юрлица, которые могут произойти после даты, на которую составлен передаточный акт (п. 1 ст. 59 ГК РФ).

Содержание передаточного акта

Документ может включать:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям, подлежащим приемке-передаче вследствие реорганизации;

- расшифровки (описи) кредиторской и дебиторской задолженности.

Сроки составления и утверждения передаточного акта

Составление документа лучше приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности.

В п. 5 Методических указаний уточняется, что дата утверждения акта определяется учредителями в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации с учетом предусмотренных законодательством необходимых процедур (уведомления кредиторов (акционеров, участников) о принятом решении о реорганизации и предъявления ими требований о прекращении или досрочном исполнении обязательств и возмещении убытков, проведения инвентаризации имущества и. обязательств и др.).

6. Подача документов в регистрирующий орган

Направить документы можно одним из способов:

Если пакет сформирован в электронном виде, то документы нужно отсканировать с учетом технических требований и заверить электронной подписью заявителя либо подписью нотариуса. При этом ключ подписи должен быть действителен на момент подписания электронного документа и на день отправления документов в налоговый орган.

При реорганизации в форме присоединения документы подаются в налоговую инспекцию по месту нахождения компании, к которой происходит присоединение.

7. Получение документов

После подачи документов на госрегистрацию их получить — на 6-й рабочий день.

Сделать это заявитель может лично или через представителя. В комплект документов о госрегистрации входит:

- лист записи ЕГРЮЛ;

- учредительный документ с отметкой регистрирующего органа (1 экземпляр).

Если документы подавались в инспекцию или по почте, то получение осуществляется почтовым отправлением в адрес заявителя.

Если заявитель обращался в МФЦ, то получать он будет их здесь же. Тот же самый порядок действует и в случае отправки документов через нотариуса — получение у нотариуса.

Если документы направлялись в электронном виде через интернет, то готовый комплект приходит на электронную почту.

8. Правопреемство

После того, как компания прошла все этапы реорганизации, оформила и получила необходимые документы, обязанности по уплате налогов и сборов переходят к правопреемнику, независимо от того, были ли ему известны факты и обстоятельства неисполнения обязанностей реорганизованным юрлицом (п. 2 ст. 50 НК РФ).

Правопреемнику придется уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также штрафы, наложенные до реорганизации.

Кто становится правопреемником по уплате налогов и сборов

- При слиянии — юрлицо, возникшее в результате слияния нескольких юрлиц.

- При присоединении — правопреемником присоединенного юрлица становится присоединившее его юрлицо.

- При разделении — юрлица, возникшие в результате разделения.

Права и обязанности, согласно п. 3 ст. 58 ГК РФ, переходят в соответствии с передаточным актом. Если этот документ не позволяет определить долю правопреемника или исключает возможность исполнения обязанностей в полном объеме или реорганизация была направлена на неисполнение обязанности по уплате налогов и сборов, то по решению суда вновь возникшие юрлица могут исполнять эти обязанности солидарно.

- При выделении — правопреемство не возникает.

Как и в предыдущем случае, если в результате выделения налогоплательщик не имеет возможности исполнить в полном объеме обязанности по уплате налогов и сборов, и такая реорганизация была задумана и организована ради неисполнения обязанности, то решением суда выделившиеся юрлица могут исполнять обязанности солидарно.

- При преобразовании — правопреемником становится вновь возникшее юрлицо.

Налоговые последствия при присоединении дружественной компании

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

консолидация всех активов бизнеса в рамках одного юридического лица;

погашение накопленной задолженности одной компании перед другой;

банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС 1 . Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества 2 :

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

То есть, Минфин РФ разделяет два момента:

передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником – присоединенным обществом, не подлежит восстановлению правопреемником – присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган. Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа. Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией. Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

счета-фактуры, выставленные на имя присоединяемой компании;

документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС 3 .

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании – правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

списывает ее по правилам амортизации, если он применяет ОСН;

не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН 4 .

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке 5 :

убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка 6 .

Правило № 2 – проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

письмо ФНС России № ЕД-4-9/22123 @ от 31.10.2017 г.

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно 7 .

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства 8 .

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа9. Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией 9 .

Об этом явно свидетельствовала следующая совокупность обстоятельств:

за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов – на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

То есть, очевидно, – «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив – дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, – является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели – повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем Ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

1. пп. 2 п. 3 ст. 39 и пп.1 и 7 п. 2 ст. 146 НК РФ.

2. Письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894.

3. Письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет.

4. Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09.

5. письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575.

6. постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.

7. письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ».

8. Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012.

9. в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.

Присоединение юридического лица к юридическому лицу: процедура реорганизации путем присоединения

В связи со сложившейся экономической ситуации в нашей стране, большей части предпринимателей становится проблематично вести свою трудовую деятельность на отечественном рынке без нанесения ущерба своему бизнесу. Этому есть ряд объяснений: повышение цен на сырье, наличие серьезных конкурентов и так далее.

В связи со сложившейся экономической ситуации в нашей стране, большей части предпринимателей становится проблематично вести свою трудовую деятельность на отечественном рынке без нанесения ущерба своему бизнесу. Этому есть ряд объяснений: повышение цен на сырье, наличие серьезных конкурентов и так далее.

По этой причине многие принимают решение объединить свои усилия, дабы воссоздать более мощную компанию и тем самым выжить в сложившейся ситуации.

Помимо этого, на реорганизацию решаются и для оптимизации налогообложения.

Способы реорганизации

Согласно статье 75 Гражданского Кодекса РФ, реорганизация юридического лица может быть выполнена такими способами:

- слияние. Под этим определением подразумевается объединение нескольких юридических лиц в одно единое, обеспечивая при этом преемственность прав и обязанностей;

- разделение. Способ реорганизации, после которого единое юридическое лицо разделяется на несколько отдельно взятых юр. лиц;

- присоединение. Под этим определением понимается “вливание” одной либо нескольких компаний в юридическое лицо, к которому они непосредственно присоединяются;

- выделение. Подразумевается создание нескольких компаний, которые после реорганизации сохраняют исходное юридическое лицо. Но при этом, права и обязанности разделяются между всеми участниками;

- преобразование— полное завершение деятельности юридического лица с параллельным созданием новой компании.

Зачастую способы реорганизации являются лучшей альтернативой ликвидации ООО. Они позволяют не только сохранить жизнь компании, но и дать ей возможность развиваться в дальнейшем, в виде слияния с другой организацией.

Реорганизация путем присоединения — особенности в 2016 году

Если фирмы, заявившие о начале процедуры реорганизации, не являются кооперативным, а зарегистрированы в качестве антимонопольного органа, к ним выносятся дополнительные условия.

Если фирмы, заявившие о начале процедуры реорганизации, не являются кооперативным, а зарегистрированы в качестве антимонопольного органа, к ним выносятся дополнительные условия.

выдвигаемые дополнительные условия заключаются в виде получения дополнительного разрешения от ФАС.

Согласно последним изменениям в законодательстве, при выдаче подобного разрешения особое внимание обращают на те компании, у которых общий размер активов превышает отметку в 7 миллиардов рублей.

Изменения коснулись и тех компаний, которые совершают реорганизацию при наличии лицензии. Им также необходимо разрешение от ФАС.

Порядок

Реорганизация в виде присоединения проводится в точном порядке предусмотренным законодательством РФ. Его нельзя нарушать.

Реорганизация в виде присоединения проводится в точном порядке предусмотренным законодательством РФ. Его нельзя нарушать.

После всех изменений, порядок реорганизации в 2016 году выглядит следующим образом:

- Определение способа реорганизации с помощью проведения голосования всех владельцев компаний, которые собираются присоединиться.

- После выбора способа, между владельцами компаний, которые решили присоединиться подписывается соглашение. В нем обязательно должны быть указаны права и обязанности каждой из сторон, основания, по которым происходит реорганизация, а также условия налогообложения непосредственно самим государством.

- На третьем этапе необходимо уведомить о начале процесса объединения все органы, у которых в реестре находятся данные компании, в том числе уведомления рассылаются крупным кредиторам и внебюджетным фондам.

- Необходимо подать соответствующее объявление о реорганизации в вестник государственной регистрации. Эта процедура повторяется несколько раз.

- На пятом этапе необходимо приступать к сбору необходимой документации. В этот список включены документы нескольких категорий: от учредителей и от общества. Кроме того 1 категория имеет несколько подкатегорий: учредитель — физическое лицо – юридическое.

- Проведение инвентаризации имущества компаний. При записи в регистрационный журнал, необходимо каждому объекту присвоить свой инвентарный номер. После этого, акт оформляется нотариально и передается новому руководству.

- На седьмом этапе вносятся соответствующие коррективы в устав новоизбранного руководящего юридического лица.

- Завершающий этап заключается в получении регистрационной службы документа, который подтверждает завершение реструктуризации и после того вступают в силу новые правила.

Документы в ИФНС

Необходимая документация, которая подается в ИФНС, состоит из такого перечня, как:

Необходимая документация, которая подается в ИФНС, состоит из такого перечня, как:

- заявление, составленное по форме Р16003;

- учредительная документация каждого из участников процесса реорганизации юридического лица (устав, свидетельство ИНН, изменения, ОГРН);

- нотариально заверенное решение о реорганизации, которое было принято на общем собрании владельцев;

- подписанное соглашение о присоединении;

- решения о присоединении, которые были приняты непосредственно в каждой компании по отдельности на внутренних собраниях. Каждая из них должна быть заверена нотариально;

- подтверждение публикации в СМИ (достаточно копии газеты);

- акт передачи.

Сроки и стоимость

Стандартный срок реорганизации путем присоединения составляет не более 3 месяцев. В среднем этот показатель составляет не больше 2-2,5 месяцев.

Общая сумма затрат на реорганизацию нескольких юридических лиц составляет не более 40 000 рублей. В том случае, если в реорганизации принимают участие 3 и более юр. лиц цена возрастает на 4 000 рублей для каждого последующего.

Присоединение ООО к АО – особенности

Одним из способов реорганизации ООО либо АО является непосредственное присоединение к другому. В результате проведения данной реорганизации, ООО полностью завершает свою трудовую деятельности в виде самостоятельной организации, и все активы передаются в АО.

Одним из способов реорганизации ООО либо АО является непосредственное присоединение к другому. В результате проведения данной реорганизации, ООО полностью завершает свою трудовую деятельности в виде самостоятельной организации, и все активы передаются в АО.

Важной особенностью является тот факт, что все разрешительные документы на осуществление деятельности не передаются, и поэтому их следует оформлять по-новому.

Помимо этого, прежде чем начать реорганизацию следует обязательно провести собрания в каждом и обществ, и заверить решения нотариально. Как правило, это стандартное общее собрание, где принимается решением путем голосования. На нем формируется акт о передаче (обязательно необходимо заверить нотариально).

Поле проведения собраний и принятия на них решений, следует уведомить налоговую службу по месту регистрации о желании начать процедуру реорганизации. Более того, следует предоставить отчетность в Пенсионный фонд по месту регистрации компаний.

Все дальнейшие действия выглядят подобному вышеописанному порядку проведения реорганизации.

Нюансы и порядок присоединения — на видео

О порядке реорганизации в форме присоединения рассказывает представитель Центра Поддержки Бизнеса.

Присоединение одного юр.лица к другому и смена налогового режима

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 июня 2009 г. N 03-11-06/2/104 О применении УСН в случае реорганизации ООО путем присоединения к нему двух юридических лиц

Вопрос: ООО просит дать разъяснение по следующим вопросам: организация “А”, работающая на общей системе налогообложения (ОСНО), и организация “Б”, применяющая упрощенную систему налогообложения (УСН), присоединяются к организации “В”, применяющей упрощенную систему налогообложения. В результате реорганизации в форме присоединения размер дохода, численность сотрудников и стоимость основных фондов организации “В” не превышают значений, установленных статьей 346.12 НК РФ. Форма собственности всех организаций – общество с ограниченной ответственностью.

1. Правомерно ли дальнейшее применение организацией “В” упрощенной системы налогообложения?

2. Должна ли присоединяемая организация “Б”, применяющая УСН, формировать бухгалтерскую отчетность при осуществлении реорганизации в форме присоединения?

3. Если на момент реорганизации в форме присоединения у организации “А”, применяющей ОСНО, останется переплата в бюджет по налогу на прибыль и ЕСН, имеет ли право присоединяющая организация “В” на возврат переплаты по налогам?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 12.05.2009 N 3 по вопросу применения упрощенной системы налогообложения и сообщает следующее.

1. В соответствии с пунктом 1 статьи 57 Гражданского кодекса Российской Федерации (далее – ГК РФ) реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

Согласно пункту 4 статьи 57 ГК РФ юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

В соответствии с пунктом 5 статьи 50 Налогового кодекса Российской Федерации (далее – Кодекс) при присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его лицо.

Таким образом, учитывая, что при реорганизации юридического лица в форме присоединения новое юридическое лицо не возникает, то реорганизованное в данном случае юридическое лицо, применявшее упрощенную систему налогообложения, при соблюдении всех условий, установленных главой 26.2 Кодекса, вправе продолжать применять данную систему налогообложения.

2. Обязанность юридического лица составлять бухгалтерскую отчетность (независимо от его размера и применяемого к нему режима налогообложения) напрямую вытекает из ГК РФ, Федерального закона “Об обществах с ограниченной ответственностью” и др. В ГК РФ и федеральных законах об обществах различных организационно-правовых форм содержатся нормы об обязательном утверждении годовых отчетов и бухгалтерских балансов организации ее высшим органом управления.

Помимо этого указанные законодательные акты содержат нормы, реализация которых возможна только на основе информации бухгалтерского учета. В частности, обязанность сопоставлять чистые активы с величиной капитала организации, распределение прибыли, определение стоимости отчуждаемого имущества в результате крупной сделки, определение доли участника общества при выходе его из общества, формирование передаточного акта, разделительного и ликвидационного баланса при реорганизации и ликвидации организации.

Законодательство о бухгалтерском учете устанавливает порядок ведения бухгалтерского учета для всех юридических лиц. Федеральные законы об обществах различных организационно-правовых форм являются специальными для соответствующих организаций. Соответственно, общества с ограниченной ответственностью, применяющие упрощенную систему налогообложения, согласно Гражданскому кодексу Российской Федерации и указанным федеральным законам обязаны вести бухгалтерский учет и представлять бухгалтерскую отчетность, в том числе при реорганизации, в общем порядке, установленном Федеральным законом “О бухгалтерском учете” и иными нормативными правовыми актами Российской Федерации.

3. Согласно абзацу второму пункта 2 статьи 50 Кодекса правопреемник реорганизованного юридического лица при исполнении возложенных на него обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном Кодексом для налогоплательщиков.

Порядок зачета (возврата) налога (пеней, штрафов), излишне уплаченного юридическим лицом или излишне взысканного до его реорганизации, регламентируется пунктом 10 статьи 50 и главой 12 Кодекса.

| Заместитель директора Департамента | С.В. Разгулин |

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 июня 2009 г. N 03-11-06/2/104