Частные займы: стоит ли брать в долг у незнакомцев?

Главные новости

Подпишитесь на нашу еженедельную рассылку

Самое популярное

Частные займы: стоит ли брать в долг у незнакомцев?

Поделиться в соцсетях:

Кредит у частного лица: способы и механика

Не нужно долго искать в интернете, чтобы наткнуться на объявления «Дам в долг под расписку», «Деньги в долг от частного лица», «Дам в долг на длительный срок» и т.д. в принципе, ничего противозаконного в этом нет. В России (в отличие от ряда других стран) человек имеет право давать деньги в долг другим людям. Главное при этом не перегибать палку при возврате долга.

Механика частного кредита проста:

- Вы связываетесь с кредитором, договариваетесь о сумме, сроке и порядке погашения кредита.

- Происходит юридическое оформление договора. Это может быть как простая расписка, так и заверенная у нотариуса.

- Получение денег.

- Возврат кредита.

Но если в случае с банковским кредитом все шаги отработаны до мелочей, то при займе у частного лица «ловушки» могут подстерегать вас на каждом шагу. Разберем каждый шаг подробно.

- Предварительная договоренность. На самом деле, это самый безопасный этап, так как деньги вы не получили. На этом шаге главное не вестись на уловки мошенников, которые будут просить прислать им, якобы для проверки, номер вашего паспорта, номер банковской карты или номер счета. Любая из этой информации может быть использована либо при оформлении на вас банковского кредита, либо для кражи ваших денег со счетов. Тем более ни в коем случае нельзя отправлять какую-то сумму денег (для проверки счета, для оформления документов). Если вам предлагают что-то заплатить вперед, то это однозначно мошенничество. Дальше мнимый кредитор исчезнет – с вашими деньгами.

- Оформление кредита. И в случае с распиской, и в случае с договором у нотариуса нужно внимательно читать текст. Если там указана иная сумма или иной срок, отказывайтесь от кредита, пусть даже от чертовски выгодного. Как можно иметь дело с человеком, который начинает нарушать обязательства сразу? В расписке нужно указать способ получения денег и порядок их возврата.

Проценты за пользование частным кредитом

Частное лицо – не банк, не кредитный кооператив и даже не микрофинансовая организация. Центробанк не будет «гонять» ростовщика за чрезмерно высокие проценты. Следовательно, устанавливай, какие захочешь. В реальности проценты за пользование частными средствами действительно высоки. В среднем, речь идет о 5-7% в месяц, хотя в ряде случаев ставки доходят до 10-12%. Иными словами, взял 50 тысяч – через год отдашь 100. При этом следует помнить, что кредиторы в абсолютном большинстве начисляют проценты не на остаток по счету, как делают все банки, а на полную сумму долга.

Но не все так страшно. Высокие проценты нивелируются короткими сроками исполнения договора. Если потребительский кредит в среднем берется на 2 года, то кредит у частного лица – на 2-3 месяца да и суммы невелики: 20-30 тысяч рублей. А в этом случае, взяв на 2 месяца 30 тысяч рублей, вернуть затем 34 тысячи не так и накладно.

Стоит ли брать в долг у частного лица?

На наш взгляд, только в том случае, если для вас закрыты все цивилизованные источники кредитования, а деньги – несколько десятков тысяч – жизненно необходимы здесь и сейчас. То есть, взять на операцию родному – да, на IPhone – категорически нет. Но и в этом случае необходимость не отменяет предельную внимательность. Официальной статистики нет, но как минимум половина предложений частного кредита – различного рода мошенничество, а также есть реальный шанс нарваться на откровенный криминал.

Поэтому, если время терпит, стоит все-таки поискать возможность взять кредит в банке, оформить кредитную карту или на крайний срок «перебиться» в микрофинансовой организации. Да, там проценты тоже немалы, но это все равно официальная организация.

Стоит ли брать заем у частного лица

Оформи займ прямо сейчас и деньги будут у тебя уже в 15:30

«Раз в стране бродят какие-то денежные знаки, то должны же быть люди, у которых их много», – так говорил Остап Бендер в знаменитом романе Ильфа и Петрова «Золотой теленок». Действительно, состоятельные люди есть в любой стране. Иногда они начинают выполнять функции микрофинансовых организаций: выдавать займы под проценты. Стоит ли пользоваться услугами таких людей?

Что такое частный заем

По своей сути, частный заем не отличается от займа в МФО: и в том, и в другом случае определенную сумму денег одалживают на оговоренный срок под проценты. Об особенностях работы микрофинансовых организаций мы уже писали. В случае частных займов кредитором может выступать любое физическое лицо, решившее таким образом зарабатывать деньги.

Какими могут быть частные займы

Частные займы могут быть без залога или их выдают под залог недвижимости, ювелирных изделий, автомобилей и прочего имущества заемщика. Иногда частные кредиторы дополнительно требуют участия поручителя.

Как можно взять частный заем

Как правило, предложения о выдаче частных займов встречаются на финансовых сайтах или кредитных форумах. Варианты могут быть разными, но подходить к их выбору надо с осторожностью.

Как оформляют получение частного займа

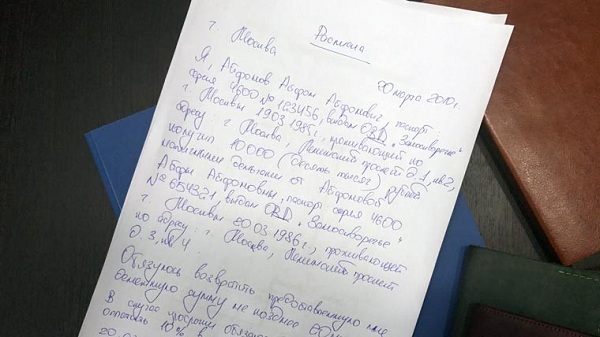

Существование частных займов вполне законно. Оно допускается Гражданским кодексом РФ. При этом вместо договора (как это делают в МФО) составляют расписку. Ее пишут от руки. В расписке указывают следующие данные:

- ФИО, паспортные данные кредитора и заемщика;

- величину займа цифрами и прописью;

- срок возврата займа;

- размер процентной ставки и конечную сумму, подлежащую возврату;

- дополнительные условия (штрафы за просрочку, возможность досрочного погашения, форс-мажорные обстоятельства и прочее).

В некоторых случаях расписку заверяют нотариально (например, если речь идет о крупной сумме денег), но это не является обязательным.

Важно помнить, что расписка имеет юридическую силу и может быть использована в суде.

Для получения займа у частного лица оформляют расписку

Чем могут быть опасны частные займы

На первый взгляд частные займы действительно удобны и выгодны. Чаще всего заемщикам рекламируют такой набор преимуществ:

- быстрая процедура получения займа;

- отсутствие необходимости собирать бесчисленное количество справок, как того требуют банки;

- выдача займов гражданам с любой кредитной историей;

- индивидуальные условия использования и погашения займов.

Согласитесь, это очень похоже на принципы работы микрофинансовых организаций. Но при этом, в отличие от МФО, деятельность частных заемщиков никак не контролируется государством. А значит, на их месте вполне могут оказаться мошенники. Это и есть главная опасность.

Как показывает практика, чаще всего мошенники ставят своей целью не выдать заем на драконовских условиях (например, под неимоверно высокие проценты, но и такое иногда случается), а завладеть деньгами потенциального заемщика, ничего ему не выдавая. Например, потребовать заранее оплатить солидную комиссию за перевод средств.

Если от частного заемщика поступает предложение внести какую-либо предоплату, дальнейшее общение с ним не имеет смысла. Это мошенник.

Под видом частных кредиторов часто скрываются мошенники

Чем отличаются частные займы от займов в МФО

Мы можем назвать несколько отличий частных займов от займов в МФО:

- Сумма займа. По этому параметру в МФО существует четкая градация. Они выдают займы трех видов: до зарплаты, потребительские и на поддержку малого бизнеса. Их величина может достигать 1 млн руб. Частные кредиторы, как правило, оперируют суммами до 50 000 руб. В редких случаях они доходят до 500–700 тыс. руб.

- Требования к заемщику. МФО выдают займы только гражданам России старше 18 лет, имеющим постоянную прописку. Частные заемщики могут работать и с иностранцами.

- Срок предоставления займа. В МФО он варьируется от 14 дней до 1 года. Все зависит от вида займа. Частных кредиторов длительные сроки не интересуют. Как правило, они выдают займы на срок до 3 месяцев.

- Способы оформления займа. Подавляющее большинство МФО работают в режиме онлайн. Соответственно, для получения займа достаточно иметь подключение к интернету. Частные кредиторы, как правило, так не работают. Обмен документами может происходить по электронной почте, но решение они будут принимать только после личной встречи.

- Процентные ставки. Краткосрочные займы до зарплаты выдают в МФО под 1–2 % в день, потребительские – под 0,3–0,7 % в день, процентные ставки по займам на развитие малого бизнеса соразмерны с банковскими. Частные кредиторы выдают краткосрочные займы под 1–4 % в день, а более длительные (на несколько месяцев) – под 20–50 % за оговоренный срок использования.

- Способ выдачи займа. У МФО есть несколько вариантов: наличными, на банковскую карту, денежным переводом в почтовое или банковское отделение, на электронный кошелек. Частные кредиторы выдают займы наличными или на банковскую карту.

- Наличие залога или поручителей. МФО никогда не требуют ни того, ни другого. У частных кредиторов все индивидуально.

- Штрафные санкции. Они могут быть в обоих случаях. Но для МФО размер штрафа и пени ограничен законодательно. Так, штраф не может превышать 20 % от оставшейся суммы долга, а пени – 0,1 % годовых от суммы долга. Частного кредитора может ограничить только его фантазия.

- Возможность отсрочки или продления срока погашения займа. Оба инструмента используют при возникновении просрочки. В МФО чаще применяют продление займа, и этот момент изначально зафиксирован в договоре. В расписке для получения частного займа подобное практически никогда не предусматривается.

Заключение

Главная сложность при выборе частного займа – поиск порядочного кредитора. Работу МФО регулирует и контролирует государство, поэтому с ними сотрудничать надежней. Вероятно, к частным кредиторам имеет смысл обращаться тогда, когда все остальные варианты не дали результата.

Стоит ли брать кредит у частного лица?

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Стоит ли брать кредит наличными у частного лица, если срочно требуются денежные средства? В последнее время, в связи с тем, что многие люди по разным причинам не могут воспользоваться услугами банка, данный вопрос набирает все большую актуальность.

Особенности кредитования

Очень часто бывает так, что потенциальному заемщику нужны денежные средства, банк отказывает из-за отсутствия справок с работы или плохой кредитной истории, в МФО предлагают лишь малые суммы, и тогда люди начинают искать альтернативные варианты. Где взять кредит с плохой КИ, рассказываем здесь.

Актуальные предложения:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. | Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. | Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. | Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. | Оформить |

Посмотреть все банки, с которыми мы работаем, вы можете здесь ⇒

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 55 дней Лимит до 500000 + Кэшбэк до 11% | Заявка |

| Альфа-банк кредитная карта | 0% на 60 дней Лимит до 700000 + Кэшбэк до 10% | Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей | Заявка |

| Связной: карта рассрочки Совесть карта рассрочки | От 10% годовых Лимит до 300000 руб. + Рассрочка до 10 месяцев | Заявка |

Ссуда, предлагаемая частными кредиторами, привлекает достаточно простой процедурой оформления и мгновенной выдачей денежных средств. Но, решив воспользоваться ею, следует очень осторожно выбирать: статистика показывает наличие большого процента мошенничеств в данной сфере.

Почему так происходит? Дело в том, что подавляющее большинство граждан нашей страны являются финансово безграмотными, они не знают своих прав и обязанностей, не знают, как оформляется кредитование, кто может его предоставить, и как все закрепить документально.

Именно этим и пользуются мошенники. они используют много непонятных финансовых терминов, всеми силами стараются получить от вас предоплату под предлогом оплаты юристанотариусасправкивыезда, после чего исчезают с вашими деньгами. Поэтому первое правило общения с частными кредиторами – никаких предоплат.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Как взять кредит у частного лица?

Прежде чем принять чье-либо предложение, необходимо выяснить на специализированных сайтах и форумах информацию, и изучить статьи о мошенниках и способах защиты от них. Где найти человека, который даст деньги под расписку, рассказываем здесь.

Чаще всего ищут кредиторов на форумах, сайтах объявлений, иногда они публикуют свои объявления в газете. Далее нужно обязательно договориться о личной встрече, никто не будет высылать свои деньги незнакомому человеку без справок и прочего, это обман.

Когда вы лично придете в офис к кредитору, обговорите с ним заранее все условия, нюансы возврата денег, возможные форс-мажорные обстоятельства, и все это пропишите письменно. Наиболее распространенными являются расписка и кредитный договор, составленные с указанием необходимых реквизитов.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В них указываются:

- паспортные данные,

- сумма и валюта,

- % и способы их начисления,

- дата возврата долга,

- наличие залога и иная необходимая информация.

Необходимо быть готовым к значительным ставкам. Поэтому потенциальному заемщику, перед тем как взять на себя обязательства, следует просчитать, хватит ли ему средств для своевременного погашения, тем более, если по условиям займа предоставляется залоговое обеспечение.

Стоит ли обращаться к таким кредиторам?

Сразу отметим, что подавляющее число объявлений с предложением дать деньги взаймы на огромные суммы под маленькие проценты без справок и прочего – это сообщения от мошенников. Возможно объединение сразу нескольких людей, которые будут вести с вами однотипную переписку, присылать сканы поддельного паспорта, убеждать взять займ на выгодных условиях, и уже когда они войдут к вам в доверие, попросят перевести некоторую сумму.

Объяснение может быть самым разным, но факт остается фактом: от вас просят деньги, чтобы выслать вам еще больше. Достаточно странная ситуация, которая почему-то мало кого останавливает. Хотя она должна быть прямым звонком о том, что с вами связалис нечистые на руку люди.

Что же делать, где искать действительно честных кредиторов? Есть несколько вариантов:

- самые честные – это банки. Там у вас на руках есть договор, в котором четко все прописано, и если права или обязанности нарушаются, суд однозначно встанет на вашу сторону,

- микрофинансовые компании – условия невыгодные, штрафы и проценты очень большие, но здесь также есть условия договора, которые МФО нарушать не будут,

Возможно, эти статьи также будут вам интересны:

Для того чтобы не подвергать опасности себя и личное имущество, подумайте, так ли вам необходим кредит наличными у частного лица и стоит ли переплачивать по процентам

До 3 млн руб.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет

Кредит от частных лиц: обман или выход из трудной ситуации?

Оплата срочной операции, непредвиденная поездка, взнос за учебу… Никто не застрахован от случаев, когда незамедлительно может потребоваться определенная сумма денег. Кредит от частных лиц может стать оптимальным выходом в затруднительной ситуации, если человек по объективным причинам не может обратиться в банк. Популярность этого вида кредитования стремительно растет, что объясняется рядом объективных преимуществ:

Оплата срочной операции, непредвиденная поездка, взнос за учебу… Никто не застрахован от случаев, когда незамедлительно может потребоваться определенная сумма денег. Кредит от частных лиц может стать оптимальным выходом в затруднительной ситуации, если человек по объективным причинам не может обратиться в банк. Популярность этого вида кредитования стремительно растет, что объясняется рядом объективных преимуществ:

- Оперативность. На получение требуемой суммы уходит не более суток.

- Не требуется собирать документы (достаточно паспорта).

- Не нужно искать поручителей.

- Можно получить деньги, имея неблагоприятную кредитную историю.

- Отсутствие платы за рассмотрение заявки.

- Возможность участия в обсуждении условий погашения кредита (дни выплат, процентные ставки).

Высокие шансы быстрого получения необходимой денежной суммы есть у безработного, студента, пенсионера или человека, неожиданно оказавшемся в трудном финансовом положении.

Что за люди – частные кредиторы?

Что представляет из себя частное лицо, готовое в нужный момент предоставить кредит? Определенно можно знать, что это человек, имеющий в наличии свободные деньги, которые он готов вкладывать в выгодные сделки. Более детальная информация о кредиторе может отсутствовать. Часто к такой деятельности прибегают люди, занимающиеся в прошлом работой с клиентами (банковские служащие, сотрудники страховых компаний, предприниматели, агенты по недвижимости). Предыдущий опыт многим помог создать первоначальную клиентскую базу заемщиков.

Большинство частных кредиторов дорожат репутацией и заинтересованы в привлечении новых клиентов благодаря хорошим отзывам, но есть риск нарваться на мошенников. Деятельность частных инвесторов не подкреплена официальными документами, потому при обсуждении условий получения займа нужна требуется осторожность.

Условия получения кредита от частных лиц

Кредиторы, как и заемщики, опасаются мошенников, поэтому предпочитают давать деньги под залог. Это позволяет им минимизировать риск, что выданный займ не будет возвращен. При подобных сделках кредитор помимо паспорта просит предоставить документы, которые подтверждают право собственности на предмет предполагаемого залога (квартиру, частный дом, участок земли, автомобиль, гараж). Стоимость имущества, которое закладывается, должна превышать сумму кредита. После обсуждения размера займа, залога, процентной ставки, условий выплат сделка должна быть оформлена документально (договор, расписка). Ставка по процентам по залоговому кредиту может устанавливаться индивидуально в каждой конкретной сделке. Распространенный размер ставки составляет 30-45% годовых. Залог является обязательным условием при оформлении долгосрочного кредита (2-5 лет), на который частные инвесторы идут с большой неохотой.

Кредит от частных лиц без залога также довольно распространенная услуга. Возможный риск кредиторы компенсируют высокими процентными ставками ( не менее 60% годовых). Сроки кредитования без залога более сжатые (чаще от 1 до 6 месяцев).

Документы при частном кредитовании

Для подтверждение факта займа обычно оформляются договор и расписка. Заверение документов у нотариуса не является обязательным условием, но для безопасности сделки присутствие третьего лица не будет лишним, особенно, если речь идет о крупной сумме.

В договоре должны содержаться следующие сведения:

- Данные о заемщике и кредиторе (инициалы, адреса, серия и номер паспорта).

- Выданная cумма (цифрой и прописью) и дата выдачи.

- Процентная ставка за пользование денежными средствами.

- Условия и порядок возврата кредита.

- Срок полного погашения долга.

- Сумма, которую заемщик должен вернуть.

- Штрафные санкции в случае невозврата долга по кредиту.

Расписка оформляется от лица заемщика. В ней прописывается, что деньги переданы и получены; указывается сумма (цифрой и прописью) и дата получения, ставятся подписи участников сделки.

Иногда кредит наличными от частных лиц (при сравнительно небольших суммах) оформляется в виде только одной расписки. В этом случае сведения, которые прописываются в договоре, полностью должны быть указаны в ней. В интересах заемщика проследить за этим.

Как в частном лице распознать мошенника?

Отличить порядочного частного инвестора от мошенника удается не всегда. Однако есть ряд определенных признаков, которые должны насторожить потенциального заемщика:

- Упорное нежелание обращаться к нотариусу при оформлении документов или предложение заверить их у своего нотариуса.

- Наличие в предлагаемом бланке договора непонятных пунктов и отказ в просьбе проконсультироваться с юристом.

- Перед выдачей займа предлагается внести предоплату, чтобы доказать платежеспособность.

- Предложение оформить долговую расписку до получения денег.

- Отказ от встреч в присутствии свидетелей.

Прежде, чем взять кредит у частных лиц, нужно тщательно проверить все пункты документов, которые потребуется подписать. Также стоит убедиться, что в договоре или расписке указаны именно данные кредитора. Нельзя подписывать документы до фактической передачи денег. Кроме того, во время выплаты долга следует брать расписки о получении кредитором определенных сумм и, соответственно, после окончательного возврата оговоренной суммы.

Брать ли кредит у частных лиц?

Оговаривалось, что частные лица не имеют официальных документов, дающих возможность контролировать их деятельность. Получение кредита от частного лица немного напоминает лотерею, поскольку нет гарантий, что кредитор – порядочный человек. Во всех вопросах, касающихся денежных займов, нельзя вслепую полагаться на незнакомого человека.

Если сложилась ситуация, что деньги можно получить только у частного кредитора, при поиске такового постараться пользоваться источниками, которым можно доверять. Идеальный вариант – положительные отзывы хорошо знакомых людей, доказывающих, что частное лицо, выдающее кредит, не является мошенником.

Виды мошенничества при оформлении частных займов

Пока есть люди, нуждающиеся в деньгах, всегда найдутся и желающие воспользоваться ситуацией в своих интересах. Мошенники давят на финансовую безграмотность и безысходное положение заемщиков с выгодой для себя. Рассмотрим основные виды мошенничества с займами:

ТОП-5 самых популярных видов мошенничества с частными займами

Просьба о предоплате

Самый распространенный вид мошенничества с частными займами. Это удивительно, но заемщиков, которые отдают предоплату абсолютное большинство, хотя в 99,9% случаях – это обычный развод. Причины могут быть абсолютно разными и даже покажутся правдоподобными:

Самый распространенный вид мошенничества с частными займами. Это удивительно, но заемщиков, которые отдают предоплату абсолютное большинство, хотя в 99,9% случаях – это обычный развод. Причины могут быть абсолютно разными и даже покажутся правдоподобными:

- За проверку кредитной истории. Выписка из БКИ действительно стоит денег, суммы разные от 300 до 1000 рублей

- За страхование займа в случае невозврата. Как правило, просят перечислить конкретный процент от суммы предполагаемого займа. Некоторые кредиторы идут дальше и предлагают внести проценты в течение 12 часов после якобы совершенного ими банковского перевода в ваш адрес. Они даже предлагают предоставить чек о переводе, перед тем как вы заплатите. Но такую бумажку можно сделать в обычном фотошопе, имея под рукой старую платежку и сканер.

- Комиссия банка за перевод денег — это может быть и не банк. Предлагают воспользоваться услугами сервиса, комиссия которого за перевод достаточно велика и деньги могут застрять

- На нотариальные услуги, якобы деньги нужны на нотариуса, чтобы заверить документы. Помните, что договор и расписка заверяются только в присутствии обеих сторон. Мошенники для выдачи кредита просят 500 рублей на заверение договора у нотариуса. А потом исчезают.

- Плата за членство в кооперативе, после чего обещают выдать займ. Вам даже дадут ссылку на сайт этого кооператива и покажут свидетельство, но они фейковые. Обычно мошенники делают сайт с названием одноименного настоящего кооператива и просто копируют свидетельство

- Просто плата на проезд в другой конец города или в ваш город, чтобы подписать договор

Получение копии паспорта для использования в своих целях

Получение скан-копий паспорта и других документов с целью совершения мошеннических действий. Как правило, такие «честные» кредиторы сами работают в банках или имеют хороших знакомых в отделе кредитования. Завладев документами, им ничего не стоит оформить на вас липовый кредит или мгновенный займ.

Наглядный случай использования сканов паспорта — от вас требуют скан паспорта для получения частного займа, а потом просто пропадают. А потом человек выясняет, что на его имя взят займ и начинает писать гневные отзывы о МФО. Хотя на самом деле виноват он сам, т.к. предоставил свои данные неизвестно кому.

Другой вариант — мошенник пользуется сканами, выступая от вашего имени в качестве кредитора, или предлагает помощь в получении кредита, займа. В случае чего, все претензии обманутых заемщиков посыпятся на ваше имя, а не на мошенника.

Обман с Киви-кошельком и банковскими картами

Кредитор предлагает внести небольшую сумму денег на ваш личный qiwi-кошелек, якобы для подтверждения платежеспособности. Казалось бы, какой тут может быть подвох, ведь вы кладете деньги на свой кошелек, но после совершенного вами платежа, мошенник меняет пароль и выводит все деньги.

Другая категория мошенников действует более изощренным способом. Помимо паспортных сканов, они просят выслать номер вашей именной карты и CVC-код, который расположен на обороте, якобы для перевода денег. С помощью этих циферок они могут обнулить баланс вашей карты за считанные минуты.

Мошенничество с документами

Нарвавшись несколько раз на мошенников, встречая кредитора, который не требует залога и предоплату, заемщики теряют голову, не веря своему счастью, и так торопятся получить деньги, что даже не читают кредитный договор. Это самая большая ошибка, которой охотно пользуются нечистые на руку инвесторы. А если учесть наивность населения, то простор для обмана безграничен.

- Кредитор может заведомо не внести пункт о сроке займа. В этом случае, он может потребовать вернуть займ со всеми процентами уже на следующий день. Несмотря на устные договоренности, он будет действовать в рамках законодательства

- Подмена договора или «ловкость рук и никакого мошенничества». Как правило, сначала заемщику дают прочитать нормальный договор займа со всеми обговоренными заранее условиями, но в момент подписания, бумаги меняют. В итоге заемщик подписывает договор с той же суммой, но на другой срок или с большей процентной ставкой. Очень опасен этот вид мошенничества с займами при залоговых займах, так можно и без жилья остаться, поэтому прямо перед подписанием заново изучите договор.

- Если при возврате заемщиком долга, кредитор не написал расписку о получении денег, долг будет считаться непогашенным. Инвестор может подать в суд на взыскание задолженности и потом не доказать, что деньги были оплачены. Нет расписки — нет подтверждения.

Кредитная лестница

Относительно новый вид мошенничества с частными займами, кажущийся довольно правдоподобным. Мошенники ищут человека, которому нужна небольшая сумма средств, примерно 15-20 тысяч на месяц. Принцип работы кредитной схемы прост, сначала вам выдают небольшой займ под высокий процент, после погашения сумму увеличивают, а процент уменьшают и так вверх по нарастающей. Такую сложную схему получения денег мошенники оправдывают проверкой платежеспособности клиента. Например:

- 100 р. на 4 дня под 30%

- 300 р. на 4 дня под 25%

- 500 р. на 5 дней под 22%

- 1 000 р. на 5 дней под 17%

- 2 000 р. на 3 дня под 15%

- 4 000 р. на 6 дней под 12%

- 5 000 р. на 4 дня под 10%

- 10 000 р. на 5 дней под 8%

- 15 000 р. на 10 дней под 4%

- 20 000 р. на 30 дней под 1%

Эту лестницу можно пройти за 15 минут, как правило, все переводы осуществляются через сервис вебмани или qiwi-кошелек. После того как вы заплатите предпоследний займ и доберетесь до желанной суммы, мошенников и след простынет. Казалось бы, а где здесь собственно развод? Деньги дали, предоплату не просили, но посчитайте проценты. В итоге, за 15 минут вы заплатите мошенникам больше 3000 рублей из своего кармана, пока доберетесь до 20 000 рублей.

Свод негласных правил заемщика

- Никогда не вносите предоплату — это развод!

- Не давайте скан-копии своих документов — это развод!

- Не отправляйте номер карты или действующего киви-кошелька, максимум — номер банковского счета

- Внимательно читайте договор прямо перед его подписанием

В идеале, все разговоры и договоренности с кредитором ведите при личной встрече и свидетелях, можете снимать это на мобильный телефон или записывать на диктофон, лишним не будет.

Деньги в долг у частного лица: контакты и номера телефонов

Почему ищут частных кредиторов

«Частные кредиторы» так и манят заемщиков, желающих получить легкие деньги, листовками на автобусных остановках, объявлениями в интернете. И, наверное, уже каждый знает, что 99% таких объявлений — липа, фикция и обман. Однако пока остается тот самый 1% реальных кредиторов, соискатели не останавливаются в поисках.

Причина поиска частника проста — людям не дают кредит в банках. Причины отказа — просрочки, плохая кредитная история, черный список, неофициальный доход или его отсутствие, большая финансовая нагрузка.

Частный кредитор для обычного человека — это палочка выручалочка, человек, который решит все проблемы, выдав займ. Самый главный вопрос — где найти такого человека?

Читайте также: Как закрыть свои долги и жить спокойно?

Кто такой частный кредитор и сколько он может дать в долг?

Частный инвестор — это физическое лицо, которое выдает собственные деньги в долг другому физическому лицу на установленных заранее условиях (сроки, сумма, проценты, штрафные санкции за просрочку и т.д.)

Заем от частного лица выдается по типовому договору займа между физ. лицами. В обязательном порядке пишется расписка по факту получения денег. Нотариальное оформление в этом случае оформляется по усмотрению сторон, но не является обязательным условием заключения сделки согласно ГК РФ.

Если вы оказались в безвыходной ситуации с плохой кредитной историей, то самым верным решением будет взять деньги в долг у частного лица.

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Если говорить о суммах, которые может выдать в кредит частное лицо, то конкретики здесь нет. Точная сумма зависит от разных факторов, в том числе, и от финансовых возможностей самого кредитора.

Основная масса инвесторов выдает небольшие микрокредиты на сумму от 500-1000 до 15-30 тысяч рублей сроком на пару месяцев. Процентная ставка в таких случаях начисляется ежедневно и варьируется от 0,3% до 2-4% в день. Такой микрокредит нужно возвращать единовременно, в конце срока. Тогда же оплачиваются начисленные проценты. Как правило, частное лицо выдает такие суммы без залога и обеспечения, по стандартному договору и расписке.

Среди частников есть и крупные кредиторы, которые готовы дать в долг более внушительную сумму, от нескольких сотен тысяч до пары миллионов. Однако получить такой заем без ликвидного залога нереально. Точная сумма кредита будет зависеть от залогового имущества. Если у вас в собственности старенькая 10-ка (ВАЗ-2110), то рассчитывать на кредит в 500 тысяч бессмысленно. При этом важно помнить, что чаще всего сумма кредита не превышает 50-60% от рыночной стоимости залога.

Частные инвесторы, которые выдают крупные залоговые займы, редко проверяют заемщика «на вшивость». Ведь в случае чего, в их собственность перейдет все залоговое имущество должника.

Процентная ставка таких кредитов самая лояльная, она варьируется от 15% до 30% годовых. Сроки также могут быть разными, но частные кредиторы не отличаются терпением, поэтому рассчитывать на 10 лет не стоит. Максимум 2-3 года.

Выплата долга обговаривается индивидуально: это могут быть аннуитетные или дифференцированные платежи, как в банке; ежемесячная выплата процентов и оплата основного долга в конце срока; фиксированные взносы по 1 разу в год и т.д.

Есть категория частных кредиторов, готовая выдать заем на сумму в 5-10 миллионов и даже больше. Как правило, такие инвесторы промышляют в Москве и СПб и принимают в залог только дорогую фешенебельную недвижимость, антиквариат, доходный бизнес, коммерческую недвижимость и т.д.

Где найти частное лицо, у которого взять деньги в долг?

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

Насущный вопрос для всех заемщиков, оказавшихся в сложной финансовой ситуации. Если верить практике, то оформление частного займа отнимает куда меньше времени, чем поиски того самого честного кредитора. Понятное дело, что 90% заемщиков ищут частных инвесторов в периодических изданиях своего города или на различных досках кредитных объявлений, чего делать категорически не стоит.

В первом случае вы 99% нарветесь на черных кредиторов, которые предложат оформить в одном из магазинов технику в кредит, после чего выкупят ее за 60-70% от стоимости. И вам еще крупно повезет, если ее действительно выкупят, а не просто заберут, пообещав привезти деньги «завтра».

Во втором случае вы снова нарветесь на мошенников, которые просто заберут ваши последние деньги посредством предоплаты. Большинство ресурсов, где можно разместить бесплатное объявление о выдаче займа от частного лица, никак не проверяют заявителя. Для них главное не качество, а количество.

С другой стороны, именно на досках кредитных объявлений больше всего шансов взять деньги в долг у частного лица. Номера телефонов и другие контакты инвестора публикуются вместе с объявлением. Один из немногих ресурсов, где проверяют объявления кредиторов — hcpeople.ru Здесь у заемщика есть реальный шанс найти подходящего честного инвестора.

Кредиторов можно поискать через знакомых и друзей. Возможно, в окружении ваших близких найдется частное лицо, готовое дать деньги в долг под проценты.

Однако самым верным решением станет поиск подходящего инвестора на бирже взаимного p2p-кредитования. В России действует более 20 подобных бирж, но популярностью среди заемщиков и займодавцев пользуются лишь немногие: Вдолг.ру, биржа на базе сервиса Webmoney, Zaymigo, Кредбери, Fingooroo и т.д.

P2p-кредитование реализуется с помощью интернет-ресурсов. Здесь может зарегистрироваться любое физлицо, готовое выдать деньги в долг или получить их. Все документальные формальности берет на себя сервис, как и проверку потенциального заемщика.

Контакты и номера телефонов частных кредиторов

Если вам нужны контакты и номера телефонов частных кредиторов, предлагаю помочь нашему сайту — поделиться в соц. сетях этой страницей. И вам будут доступны контакты 10 частных кредиторов.