Компенсация по допсоглашению при увольнении

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

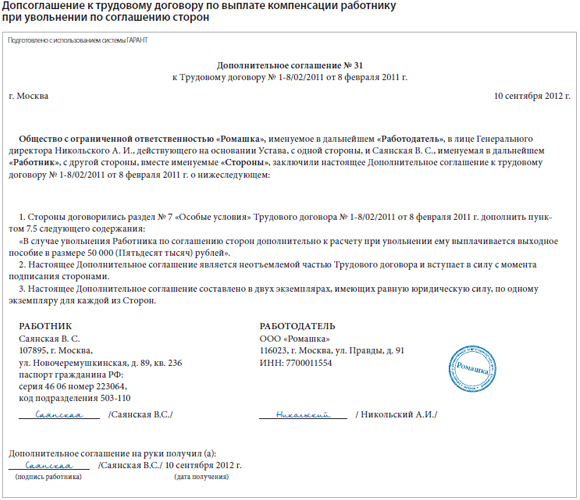

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

- зарплату (за минусом выплаченного ранее аванса) за сентябрь в размере:

80 000 – 32 000 = 48 000 руб.; - компенсацию за неиспользованный отпуск в размере 94 770 руб.;

- дополнительную компенсацию:

80 000 руб. ? 5 = 400 000 руб.

В налоговом учете суммы, выплаченные главному бухгалтеру, включаются в расходы на оплату труда. В бухучете будут сделаны следующие проводки: ДЕБЕТ 26 КРЕДИТ 70

– 142 770 руб. (48 000 + 94 770) — отражена задолженность фирмы по выплате главбуху зарплаты и компенсации за неиспользуемый отпуск; ДЕБЕТ 26 КРЕДИТ 70

– 400 000 руб. — отражена задолженность фирмы по выплате выходного пособия согласно допсоглашению к трудовому договору.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

Сноски:

1 ст. 178 ТК РФ

2 пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3 письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4 письмо Минфина России от 21.02.2007 № 03-03-06/2/38

5 ст. 255 НК РФ

Какие выплаты положены работнику при увольнении

Кому полагаются выплаты при увольнении по собственному желанию в 2022 году

Правом на отпуск (и выплату компенсации за него), как и на прочие виды льгот (оплату больничных листов, дополнительные выплаты при увольнении), обладают только те сотрудники, у которых заключен трудовой договор с работодателем.

Исполнители, трудящиеся по гражданско-правовым договорам (подряда, аренды, оказания услуг и пр.), не вправе претендовать на дополнительные компенсации по окончании срока действия договора и выплаты при увольнении, кроме расчета за проделанную работу.

Прочую информацию об особенностях заключения договоров гражданско-правового характера см. в статье «Договор подряда и страховые взносы: нюансы обложения».

Сотрудники, заключившие трудовые договоры, вправе воспользоваться отпуском:

- по истечении 6 месяцев работы;

- либо ранее — по согласованию с начальством или при наличии некоторых условий (несовершеннолетние, беременные женщины) в соответствии со ст. 122 ТК РФ.

При увольнении работодатель обязан рассчитать и выплатить компенсацию за все периоды неиспользованных отпусков независимо от их продолжительности и причин увольнения (ст. 127 ТК РФ). В случае если отпуск был отгулян авансом, излишне выплаченная сумма может быть удержана из окончательного расчета.

Расчет с увольняемым сотрудником требуется произвести в последний рабочий день, а при его отсутствии на работе ― не позднее следующего дня после обращения за получением расчета (ст. 140 ТК РФ).

Выплаты при увольнении по собственному желанию

Если сотрудник расторгает договор по личной инициативе, в качестве выплаты при увольнении ему положены только расчет за отработанный период и компенсация неиспользованного отпуска.

При наличии у работника задолженности, в том числе за отгулянный авансом отпуск, работодатель вправе удержать излишне выплаченные ранее суммы, но не более 20% от начисленной к выплате зарплаты (ст. 138 ТК РФ). Если же размера заработка для погашения общей задолженности недостаточно, можно предпринять следующие действия:

- получить от работника письменное согласие на удержание необходимой суммы;

- предложить внести размер задолженности в кассу;

- простить сотруднику долг при увольнении.

Выплаты при увольнении по соглашению сторон

Если работник расторгает договор по обоюдному согласию с начальством, нередко возникает вопрос: какие выплаты положены при увольнении по соглашению сторон?

ТК РФ закреплено право работника на получение в таких случаях только компенсации за неиспользованный отпуск и расчета за отработанный период. Сведений о прочих дополнительных выплатах при увольнении на основании п. 1 ст. 77 ТК РФ, которые работодатель обязан перечислить сотруднику, законодательство РФ не содержит. Основанием для них может служить соглашение к трудовому договору, где могут быть прописаны прочие условия о получении работником дополнительной денежной компенсации при прекращении трудовых обязательств.

О необходимости налогообложения подобных выплат читайте в статье «Облагается ли НДФЛ выходное пособие при увольнении?».

Выходное пособие при увольнении по сокращению штатов

Если сотрудника приходится увольнять в результате проводимого сокращения, он имеет право на получение дополнительных компенсационных выплат при увольнении ― выходного пособия.

Выплата пособия в данном случае имеет ряд особенностей:

- Размер выходного пособия равен среднемесячному заработку уволенного работника. Максимальный срок выплаты пособий ― 2 месяца, в течение которых гражданин может заново трудоустроиться. В исключительных случаях по решению службы занятости выплата среднемесячного заработка может быть продлена и на 3-й месяц после увольнения.

- Сезонным работникам выходное пособие выплачивается в 2-недельном размере среднего заработка при сокращении или ликвидации предприятия (ст. 296 ТК РФ).

- Для работников Крайнего Севера и приравненных к нему местностей продолжительность подобных выплат составляет 3 месяца. Эти сроки по усмотрению службы занятости могут быть продлены еще на несколько месяцев (ст. 318 ТК РФ).

- Если работник попал под сокращение, но у него имеется непогашенная задолженность за использованный авансом отпуск, удержание таких излишне выплаченных сумм не допускается.

- Если работник был трудоустроен у физлица, являющегося ИП, все возможные выплаты при прекращении трудовых отношений должны быть закреплены в трудовом договоре (ст. 307 ТК РФ). При отсутствии подобных условий увольняемый не вправе претендовать на получение дополнительных сумм.

Прочие выплаты при увольнении

При увольнении работникам могут быть выплачены компенсации в разном размере в зависимости от причины расторжения трудового договора.

На выплаты при увольнении в размере 2-недельного среднего заработка можно рассчитывать в случае (ст. 178 ТК РФ):

- отказа от перехода на другое место работы или отсутствия соответствующей вакансии, если работник не может больше оставаться на прежнем месте по медицинским показаниям;

- призыва на военную службу;

- отказа от переезда в другую местность в связи с нуждами работодателя;

- восстановления в прежней должности сотрудника, ранее исполнявшего обязанности увольняемого работника;

- изменения условий договора, повлекшего отказ работника от продолжения выполнения трудовых функций.

Выходное пособие в размере 3-месячного оклада выплачивается лицам, занимающим руководящие должности (директорам, главным бухгалтерам), если причиной расторжения трудового договора стала смена собственника организации.

Итоги

Сотрудникам положены определенные выплаты при увольнении. Их размер зависит от причины расторжения трудового договора. В случае нарушения работодателем порядка и сроков выплат предусматривается административная, а в некоторых случаях и уголовная ответственность.

Компенсации при увольнении: расчет, виды и особенности

Процедура увольнения всегда завершается начислением некоторой суммы денежных средств. Причем помимо стандартных выплат, отдельные категории сотрудников могут рассчитывать на дополнительные компенсации. Порядок предоставления последних, а также алгоритм их расчета, зависит от конкретного случая и причины увольнения.

Какие компенсации положены при увольнении

Выплаты при увольнении производятся лишь в том случае, если между гражданином и нанимателем заключен официальный трудовой договор.

Выделяют такие типы компенсаций:

- Выплата при увольнении по соглашению между нанимателем и работником;

- Денежное пособие, если основанием для увольнения выступило сокращение штата организации;

- Выплаты при увольнении инвалида;

- Компенсации при увольнении по личной инициативе сотрудника.

В последнем случае работник вправе рассчитывать сразу на несколько видов денежных выплат.

Вам нужна консультация инспектора Роструда? Тогда задайте свой вопрос через форму ниже и мы ответим Вам в кратчайшие сроки. Это бесплатно и не займет у вас много времени!

Вся информация зашифрована через безопасный протокол https. Ваша переписка с юристом надежно защищена.

Расчет компенсации при увольнении

Расчет каждой компенсации осуществляется по следующему принципу:

- Заработная плата. Начисляется строго за тот промежуток времени, который был отработан человеком с момента перечисления последней зарплаты и до дня увольнения.

- Выплата средств за нереализованный отпуск. Компенсация начисляется за все неиспользованные дни без исключения (статья 127 ТК).

- Компенсация при сокращении должности. Размер суммы равен среднемесячному доходу работника. Компенсация выплачивается за 1 месяц, а также сохраняется за 2 месяц, если человек за это время не смог трудоустроиться. По решению органов занятости населения выплата может быть предоставлена и за 3 месяц.

- Сумма, положенная уволенному инвалиду. При увольнении по причине инвалидности сумма рассчитывается за 2 недели труда. Например, если средний доход составляет 15 тыс. рублей, то выплата составит 7 тыс. 500 рублей.

- Размер компенсации, положенной при заключении соглашения, зависит от договоренности сторон и пунктов трудового договора.

Виды компенсаций при увольнении

Предоставление того или иного типа компенсации осуществляется с соблюдением условий. В зависимости от последних, между выплатами можно проследить ряд отличий.

Компенсация при увольнении по собственному желанию

Увольнение по инициативе работника предусматривает выплату сразу нескольких сумм.

- Заработная плата за фактически отработанные часы после последнего расчета;

- Компенсация за нереализованные дни отпуска.

Эти выплаты считаются стандартными. Соответственно они предоставляются каждому уволенному сотруднику без исключения.

Компенсация при увольнении по сокращению штатов

Если сотрудника увольняют по причине сокращения его должности, то помимо обязательных, ему полагается компенсация согласно статье 178 ТК. Иначе говоря, выходное пособие.

Выплата необходима для того, чтобы обеспечить гражданину возможность нормального существования на период поиска нового места труда.

Компенсация при увольнении по соглашению сторон

Если имеет место соглашение, составленное между руководством и сотрудником, то последнему предоставляются обязательные выплаты. Вдобавок может быть назначена дополнительная компенсация.

Подобное возможно по решению главы организации и, если такое условие прописано в локальных актах предприятия либо трудовом договоре.

Компенсация при увольнении после декрета

После завершения декрета сотрудница теряет привилегированный статус. Соответственно ее увольнение производится в общем порядке. Выплаты носят стандартный характер.

Если увольнение осуществляется по соглашению, то есть вероятность получения дополнительной компенсации по договоренности с руководством.

Однако если отпуск был завершен по достижении ребенком 1,5 лет, то сотрудница сохраняет право на трудовые привилегии. Согласно параграфу 261 ТК РФ мать, при наличии у нее ребенка младше 3 лет, уволить нельзя. Даже если идет речь, например, о сокращении штата. То же самое касается работников, воспитывающих детей младше 14 лет без второго родителя.

Компенсация при увольнении инвалида: отличается ли от остальных

Инвалиды, как социально незащищенная категория населения, обладают трудовыми привилегиями. В частности, при наличии медицинского заключения, работодатель обязан предоставить такому работнику место труда с подходящими условиями работы. Если это сделать невозможно либо гражданин отказывается от перевода, то трудовой договор расторгается. В этом случае инвалид имеет право на обязательные выплаты плюс небольшое выходное пособие.

Аналогичные компенсации предоставляются если имеет место завершение трудовых отношений по причине ухудшения состояния здоровья, влекущего за собой полную утрату способности к работе (параграф 178 ТК РФ).

Компенсация, если отработал 1 месяц

Обычно перед окончательным зачислением в штат сотрудника оформляют на испытательный срок. Период может составлять от нескольких недель до 3 месяцев, но не более. Согласно статье 71 ТК при не прохождении испытания, будь то месяц или больше, компенсационных выплат человеку не полагается.

Однако если с первого дня работы был составлен трудовой договор, то начисление обязательных сумм (зарплата за отработанные дни, неиспользованный отпуск) производится даже если человек отработал всего 30 дней. Правда размер выплат будет крайне мал.

Налоги по компенсации при увольнении

Выплаты, перечисляемые сотруднику при увольнении, подлежат вычету НДФЛ.

Кроме следующих:

- Выходное пособие (потребуется погасить налог, если компенсация соответствует утроенной сумме среднего дохода сотрудника);

- Выплаты инвалидам.

Компенсация по соглашению сторон также облагается налогом.

Приказ о выплате компенсации при увольнении

Приказ о назначении компенсации в отдельном порядке не составляется. Начисление той или иной выплаты производится на основании приказа об увольнении. Однако если организация обладает большим штатом сотрудников или сумма компенсации внушительна, то подготовить отдельный документ не возбраняется.

Обычно в приказ вносят данные работника, реквизиты фирмы, сведения о форме компенсации. Обязательно указывают ссылку на основания для увольнения, проставляют печать и подпись руководителя.

Сроки выплаты компенсаций

Согласно параграфу 140 Трудового Кодекса выплата компенсаций производится в последний день работы сотрудника. Если по каким-то причинам человек отсутствовал и не смог получить деньги, то их передача осуществляется по первому его требованию либо на следующий день после его озвучивания.

Задержка выплаты компенсации при увольнении

При задержке выплат, сотруднику рекомендовано направить на адрес директора организации письменное уведомление с требованием перечислить средства в определенный срок. Если по истечению обозначенного периода компенсация так и не будет предоставлена, то необходимо обращаться в суд.

Причем в этом случае сотруднику полагается дополнительная компенсация в размере процента за каждый день просрочки. Основанием выступает параграф 236 ТК.

Компенсация за незаконное увольнение

В случае незаконного увольнения, например, в период декрета, болезни и в целом без видимых оснований для расторжения договора, оптимальное всего обратиться в инспекцию по труду либо в суд. Если в действиях нанимателя будет выявлено правонарушение, то можно потребовать не просто компенсацию, но и выплату за нанесенный моральный вред.

Помимо выплат при увольнении, зафиксированных в законодательстве, работодатель вправе установить дополнительные компенсации. Возможность их получения должна быть обозначена в трудовом соглашении, коллективном договоре либо локальных актах предприятия.

Вам нужна консультация инспектора Роструда? Тогда задайте свой вопрос через форму ниже и мы ответим Вам в кратчайшие сроки. Это бесплатно и не займет у вас много времени!

Вся информация зашифрована через безопасный протокол https. Ваша переписка с юристом надежно защищена.

Какие положены работнику дополнительные компенсации в случае его сокращения либо увольнения?

В российском законодательстве предусмотрено два вида обязательных выплат работнику в случае его увольнения. Таковыми являются: заработная плата за отработанный период; возмещение материальных средств за неиспользованный основной отпуск. К дополнительным компенсациям при увольнении по сокращению штатов либо прекращении деятельности субъекта хозяйствования следует причислить: выплаты при расторжении трудового контракта раньше окончания срока его действия; выходное пособие; ежемесячная помощь на период нового трудоустройства сотрудника.

Претендовать на дополнительные выплаты могут не все, а только граждане, осуществляющие трудовую деятельность на основании бессрочного трудового договора (далее ТД); а также работники, уволенные раньше окончания срочного контракта. Совместители, сезонные работники, а также сотрудники, ТД с которыми заключен менее чем на два месяца, имеют ограниченные права.

Порядок начисления компенсационных выплат за досрочное расторжение трудового контракта

Кодекс законов о труде (далее – КЗоТ) обязывает работодателей уведомить своих сотрудников об увольнении при сокращении численности штата компании либо ликвидации организации за два календарных месяца. Работник должен подписать ведомость, в которой будет четко указан последний рабочий день и причина прекращения трудовых отношений.

Стороны могут договориться о расторжении контракта раньше указанного в законе срока. Сотрудник должен изложить письменное согласие на досрочное увольнение.

Сколько выплатят компенсации при досрочном расторжении ТД?

Право на компенсационные выплаты при прекращении трудовых отношений раньше окончания действия ТД имеют следующие граждане:

- работающие, с которыми заключен бессрочный ТД;

- работники, выполняющие свои функциональные обязанности, на основании контракта с определенным временным промежутком(данные выплаты положены только в случае прекращения трудовых отношений раньше оговоренного срока).

Если ликвидация предприятия либо сокращение штатов припало на следующий день после истечения конечной даты ТД, то оснований для данных выплат нет. Продлевать срочный договор – это в первую очередь право работодателя, а не его обязанность.

Компенсация должна быть выплачена трудящемуся в последний рабочий день. Факт получения материальных средств необходимо зафиксировать подписью сотрудника в ведомости бухучета.

Кто не получит компенсационные выплаты за прекращение трудовых отношений раньше оговоренного контрактом срока?

Законодатель не предусматривает данные выплаты сезонным работникам, совместителям, а также сотрудникам, срочный договор с которыми заключен менее чем на два месяца. Все выше упомянутые правила распространяться на юридические лица.

В статье 307 КЗоТ законодатель наделил полномочиями устанавливать сроки предупреждения об увольнении, порядок и размеры начисления всех выплат физическое лицо (индивидуального предпринимателя) и трудящегося на свое усмотрение. Это означает, что если в ТД компенсация за досрочное увольнение, выходное пособие и т.п. выплаты не предусмотрены, то предприниматель не обязан выплачивать работнику что-либо.

Выходное пособие

КЗоТ гарантирует гражданам, подлежащим сокращению либо увольнению по причине ликвидации предприятия, выходное пособие (далее – ВП) в размере среднего заработка за один календарный месяц. Оно также положено всем трудящимся предприятия, даже если сотрудники временно нетрудоспособны (официально зарегистрирован больничный лист), находиться в декретном либо дополнительном отпуске. Для расчета данной суммы необходимо:годовалую зарплату за прошедший год без учета всех видов материальной помощи и компенсаций разделить на двенадцать месяцев.

Согласно статье 292 КЗоТ, работники, договор с которыми заключен менее чем на два календарных месяца, имеют право на ВП, если оно прописано в нормах ТД. Такой же порядок начисления выплат и для сотрудников, осуществляющих трудовую деятельность у индивидуального предпринимателя.

Сезонные работники вправе получить ВП в размере 2-х недельного среднего заработка.Соискатели могут смело требовать данные виды материальной помощи от своих руководителей.

Размеры ВП, ровным счетом, как и компенсационных выплат, а также материальной помощи на период трудоустройства, могут быть больше, нежели указаны в законодательстве. Этот нюанс должен быть зафиксирован в пунктах трудового либо коллективного договора и является обязательным для выполнения руководства предприятия.

Оплата периода трудоустройства

Законодатель также обязал работодателей при сокращении штата либо ликвидации предприятия обеспечить уволенным работникам ежемесячные выплаты до момента нового трудоустройства. Их размер составляет средний заработок за один календарный месяц. ВП учитывается как оплата первого месяца в период безработицы.

Общее правило гласит, что работодатель должен оплатить два месяца после увольнения трудящегося. Это означает, что за первый месяц уволенный гражданин получит выходное пособие, а за второй – выплаты на период безработицы. Однако в каждом правиле есть свои исключения.

Уволенное лицо может претендовать на оплату трех месяцев с момента прекращения трудовых отношений, если:

● в двухнедельный срок бывший работник стал на учет в Центре занятости;

● по объективным причинам (независящим от человека) он не был трудоустроен в течение двух месяцев;

● есть соответствующая справка с биржи труда.

Независимо от обстоятельств, претендовать на оплату более длительного срока после расторжения трудовых отношений уволенный гражданин не может. Если бывший сотрудник трудоустроился раньше указанного времени, данный вид материальной помощи прекращается.

Особенности начисления материальной помощи на период трудоустройства работникам Крайнего Севера и местностей, приравненных к данному району

Для работников Крайнего Севера и аналогичных районов, существует особый порядок начисления выплат на период трудоустройства. В обязательном порядке уволенные сотрудники получат ежемесячные дотации в течение трех календарных месяцев. Выходное пособие, также как и в общем порядке, учитывается, как оплата первого месяца безработицы. Уволенные трудящиеся могут получить дополнительные выплаты за 4-й, 5-йи 6-й месяцы поиска нового места труда в случае:

● если в течение тридцати дней они зарегистрировались на бирже труда;

● на протяжении трех месяцев им не было представлено новое место работы;

● Центр занятости предоставил справку, подтверждающую первые два пункта.

Для получения всех выплат сотрудник, должен подтвердить отсутствие официального места работы. Новых записей в трудовой книжке данного работника за указанный период быть не должно – это и станет основанием для компенсаций.

Отсчет времени, предоставленного на трудоустройство, начинается со следующего дня после даты, указанной в приказе об увольнении сотрудника. Нерабочие дни (выходные и праздничные) также учитываются.

Все выплаты гражданам, проработавшим на предприятиях либо организациях, а также у ИП меньше шести календарных месяцев до момента увольнения либо сокращения, осуществляются по общим правилам, приведенным выше.

В каких случаях можно не получить законные выплаты?

Спустя 60 дней после оглашения руководителем предприятия сотрудникам о прекращении хозяйственной деятельности, издается приказ о ликвидации организации. Все расчеты с бывшими сотрудниками юридические лица должны произвести до указанного момента. Если гражданин, не получил какие-либо выплаты и компенсации, предъявить претензии после ликвидации компании будет некому. В гражданском кодексе РФ (статье 61) сказано, что обязательства и права организации никому не переходят.

Несмотря на то, что Гражданский кодекс Российской Федерации гарантирует ликвидированной компании аннулирование своих обязательств, в том числе перед бывшими сотрудниками, произвести все необходимые выплаты и компенсации нужно в обязательном порядке. Уклонение от выдачи полагаемых материальных средств бывшим сотрудникам компании будет расценено как мошенничество.

Сотрудникам, которые подлежат увольнению по сокращению численности штатов компании либо в связи с прекращением деятельности субъекта хозяйствования подавать заявление по собственному желанию нельзя. В этом случае работник выступает инициатором прекращения трудовых отношений, а потому претендовать на какие-либо выплаты не может. Как быть работникам и индивидуальным предпринимателям?

Как быть работникам и индивидуальным предпринимателям?

Индивидуальный предприниматель и гражданин, заключающие контракт, должны максимально детализировать все его пункты. Именно он станет гарантом выполнения своих обязательств обеим сторонами и основанием для восстановления нарушенных прав в судебном порядке. Отсутствие пунктов, регламентирующих компенсационные выплаты работнику при увольнении в связи с сокращением количества сотрудников либо при сдаче патента индивидуального предпринимателя, станет доминирующим обстоятельством при решении спорных моментов в суде.

Индивидуальные предприниматели, в отличие от предприятий и организации, несут ответственность перед партнерами и сотрудниками собственным имуществом. Это означает, что даже после сдачи патента, работник может получить все компенсационные выплаты, оговоренные в ТД, обратившись с гражданским иском в суд.

Ответственность при нарушении прав трудящихся на компенсационные выплаты

В Кодексе об административных нарушениях, действующем на территории Российской Федерации, предусмотрено два вида ответственности для юридических и физических лиц за лишение уволенных сотрудников компенсаций и выплат: штраф и временное прекращение деятельности. Сроки и размеры административных взысканий напрямую зависят от удержанных работодателем либо должностным лицом сумм.

Должностные лица, по вине которых не были выплачены компенсационные выплаты, могут понести дисциплинарную ответственность (выговор, понижение в должности и т.п.). За повторное аналогичное нарушение им грозит дисквалификациядо 3-х лет.

Чем выше сумма удержанных компенсаций, тем больше вероятности понести уголовную ответственность.

Работники, злоупотребляющими нормами законодательства, скрывающие свое трудоустройство также понесут ответственность перед работодателями и возместят все убытки.

Компенсации при увольнении: расчет, виды и особенности

Процедура увольнения всегда завершается начислением некоторой суммы денежных средств. Причем помимо стандартных выплат, отдельные категории сотрудников могут рассчитывать на дополнительные компенсации. Порядок предоставления последних, а также алгоритм их расчета, зависит от конкретного случая и причины увольнения.

Какие компенсации положены при увольнении

Выплаты при увольнении производятся лишь в том случае, если между гражданином и нанимателем заключен официальный трудовой договор.

Выделяют такие типы компенсаций:

- Выплата при увольнении по соглашению между нанимателем и работником;

- Денежное пособие, если основанием для увольнения выступило сокращение штата организации;

- Выплаты при увольнении инвалида;

- Компенсации при увольнении по личной инициативе сотрудника.

В последнем случае работник вправе рассчитывать сразу на несколько видов денежных выплат.

Вам нужна консультация инспектора Роструда? Тогда задайте свой вопрос через форму ниже и мы ответим Вам в кратчайшие сроки. Это бесплатно и не займет у вас много времени!

Вся информация зашифрована через безопасный протокол https. Ваша переписка с юристом надежно защищена.

Расчет компенсации при увольнении

Расчет каждой компенсации осуществляется по следующему принципу:

- Заработная плата. Начисляется строго за тот промежуток времени, который был отработан человеком с момента перечисления последней зарплаты и до дня увольнения.

- Выплата средств за нереализованный отпуск. Компенсация начисляется за все неиспользованные дни без исключения (статья 127 ТК).

- Компенсация при сокращении должности. Размер суммы равен среднемесячному доходу работника. Компенсация выплачивается за 1 месяц, а также сохраняется за 2 месяц, если человек за это время не смог трудоустроиться. По решению органов занятости населения выплата может быть предоставлена и за 3 месяц.

- Сумма, положенная уволенному инвалиду. При увольнении по причине инвалидности сумма рассчитывается за 2 недели труда. Например, если средний доход составляет 15 тыс. рублей, то выплата составит 7 тыс. 500 рублей.

- Размер компенсации, положенной при заключении соглашения, зависит от договоренности сторон и пунктов трудового договора.

Виды компенсаций при увольнении

Предоставление того или иного типа компенсации осуществляется с соблюдением условий. В зависимости от последних, между выплатами можно проследить ряд отличий.

Компенсация при увольнении по собственному желанию

Увольнение по инициативе работника предусматривает выплату сразу нескольких сумм.

- Заработная плата за фактически отработанные часы после последнего расчета;

- Компенсация за нереализованные дни отпуска.

Эти выплаты считаются стандартными. Соответственно они предоставляются каждому уволенному сотруднику без исключения.

Компенсация при увольнении по сокращению штатов

Если сотрудника увольняют по причине сокращения его должности, то помимо обязательных, ему полагается компенсация согласно статье 178 ТК. Иначе говоря, выходное пособие.

Выплата необходима для того, чтобы обеспечить гражданину возможность нормального существования на период поиска нового места труда.

Компенсация при увольнении по соглашению сторон

Если имеет место соглашение, составленное между руководством и сотрудником, то последнему предоставляются обязательные выплаты. Вдобавок может быть назначена дополнительная компенсация.

Подобное возможно по решению главы организации и, если такое условие прописано в локальных актах предприятия либо трудовом договоре.

Компенсация при увольнении после декрета

После завершения декрета сотрудница теряет привилегированный статус. Соответственно ее увольнение производится в общем порядке. Выплаты носят стандартный характер.

Если увольнение осуществляется по соглашению, то есть вероятность получения дополнительной компенсации по договоренности с руководством.

Однако если отпуск был завершен по достижении ребенком 1,5 лет, то сотрудница сохраняет право на трудовые привилегии. Согласно параграфу 261 ТК РФ мать, при наличии у нее ребенка младше 3 лет, уволить нельзя. Даже если идет речь, например, о сокращении штата. То же самое касается работников, воспитывающих детей младше 14 лет без второго родителя.

Компенсация при увольнении инвалида: отличается ли от остальных

Инвалиды, как социально незащищенная категория населения, обладают трудовыми привилегиями. В частности, при наличии медицинского заключения, работодатель обязан предоставить такому работнику место труда с подходящими условиями работы. Если это сделать невозможно либо гражданин отказывается от перевода, то трудовой договор расторгается. В этом случае инвалид имеет право на обязательные выплаты плюс небольшое выходное пособие.

Аналогичные компенсации предоставляются если имеет место завершение трудовых отношений по причине ухудшения состояния здоровья, влекущего за собой полную утрату способности к работе (параграф 178 ТК РФ).

Компенсация, если отработал 1 месяц

Обычно перед окончательным зачислением в штат сотрудника оформляют на испытательный срок. Период может составлять от нескольких недель до 3 месяцев, но не более. Согласно статье 71 ТК при не прохождении испытания, будь то месяц или больше, компенсационных выплат человеку не полагается.

Однако если с первого дня работы был составлен трудовой договор, то начисление обязательных сумм (зарплата за отработанные дни, неиспользованный отпуск) производится даже если человек отработал всего 30 дней. Правда размер выплат будет крайне мал.

Налоги по компенсации при увольнении

Выплаты, перечисляемые сотруднику при увольнении, подлежат вычету НДФЛ.

Кроме следующих:

- Выходное пособие (потребуется погасить налог, если компенсация соответствует утроенной сумме среднего дохода сотрудника);

- Выплаты инвалидам.

Компенсация по соглашению сторон также облагается налогом.

Приказ о выплате компенсации при увольнении

Приказ о назначении компенсации в отдельном порядке не составляется. Начисление той или иной выплаты производится на основании приказа об увольнении. Однако если организация обладает большим штатом сотрудников или сумма компенсации внушительна, то подготовить отдельный документ не возбраняется.

Обычно в приказ вносят данные работника, реквизиты фирмы, сведения о форме компенсации. Обязательно указывают ссылку на основания для увольнения, проставляют печать и подпись руководителя.

Сроки выплаты компенсаций

Согласно параграфу 140 Трудового Кодекса выплата компенсаций производится в последний день работы сотрудника. Если по каким-то причинам человек отсутствовал и не смог получить деньги, то их передача осуществляется по первому его требованию либо на следующий день после его озвучивания.

Задержка выплаты компенсации при увольнении

При задержке выплат, сотруднику рекомендовано направить на адрес директора организации письменное уведомление с требованием перечислить средства в определенный срок. Если по истечению обозначенного периода компенсация так и не будет предоставлена, то необходимо обращаться в суд.

Причем в этом случае сотруднику полагается дополнительная компенсация в размере процента за каждый день просрочки. Основанием выступает параграф 236 ТК.

Компенсация за незаконное увольнение

В случае незаконного увольнения, например, в период декрета, болезни и в целом без видимых оснований для расторжения договора, оптимальное всего обратиться в инспекцию по труду либо в суд. Если в действиях нанимателя будет выявлено правонарушение, то можно потребовать не просто компенсацию, но и выплату за нанесенный моральный вред.

Помимо выплат при увольнении, зафиксированных в законодательстве, работодатель вправе установить дополнительные компенсации. Возможность их получения должна быть обозначена в трудовом соглашении, коллективном договоре либо локальных актах предприятия.

Вам нужна консультация инспектора Роструда? Тогда задайте свой вопрос через форму ниже и мы ответим Вам в кратчайшие сроки. Это бесплатно и не займет у вас много времени!

Вся информация зашифрована через безопасный протокол https. Ваша переписка с юристом надежно защищена.

Выплаты при увольнении: основные правила

Что необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.