Выпуск от 16 июля 2010 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка “Корреспонденция счетов” системы КонсультантПлюс

Ситуация:

Как отразить в учете организации расчеты по выплате стипендии лицу, претендующему на вакантную должность в организации и заключившему с ней ученический договор, а также расходы, связанные с обучением этого лица?

Срок ученичества – один месяц. Обучение производится с отрывом от производства в индивидуальном порядке работником организации. Величина стипендии – 12 000 руб. Иные расходы, связанные с обучением, составили 25 000 руб.

Корреспонденция счетов:

Трудовые отношения

Организация-работодатель имеет право заключать с лицом, ищущим работу, ученический договор на профессиональное обучение (ч. 1 ст. 198 Трудового кодекса РФ). Правоотношения сторон ученического договора регламентируются нормами гл. 32 ТК РФ.

Ученикам в период ученичества выплачивается стипендия, размер которой определяется ученическим договором и зависит от получаемой профессии, специальности, квалификации, но не может быть ниже установленного федеральным законом минимального размера оплаты труда (ст. 204 ТК РФ).

Ученический договор не является трудовым договором, однако на учеников распространяется трудовое законодательство, включая законодательство об охране труда (ст. 205 ТК РФ).

Бухгалтерский учет

Расходы на выплату стипендии ученику, а также расходы, связанные с обучением ученика, являются расходами по обычным видам деятельности и относятся к управленческим (п. п. 5, 7, 8 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Учет названных расходов производится на счете 26 “Общехозяйственные расходы” или 44 “Расходы на продажу” (в зависимости от вида осуществляемой организацией деятельности) в корреспонденции в данном случае со счетом 76 “Расчеты с разными дебиторами и кредиторами” (на сумму начисленной стипендии) и другими счетами (в зависимости от вида расхода) (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Страховые взносы

Согласно ч. 1 ст. 7, ч. 1 ст. 8 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования” объектом обложения страховыми взносами для работодателей признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц, в частности, по гражданско- правовым договорам, предметом которых являются выполнение работ, оказание услуг. Таким образом, стипендия, выплачиваемая по ученическому договору, не является объектом налогообложения страховыми взносами, так как предметом этого договора не являются выполнение работ, оказание услуг.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний начисляются на исчисленную по всем основаниям оплату труда (доход) работников и на суммы, выплачиваемые по гражданско-правовым договорам, если данный вид страхования предусмотрен договором (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184). Ученик не является работником организации, а ученическим договором не установлено условие о страховании ученика от несчастных случаев на производстве и профессиональных заболеваний. Следовательно, на сумму стипендии страховые взносы не начисляются.

Налог на доходы физических лиц (НДФЛ)

Стипендия, выплачиваемая ученику на основании ученического договора, не поименована среди видов стипендий, освобождаемых от налогообложения НДФЛ (п. 11 ст. 217 Налогового кодекса РФ), следовательно, подлежит налогообложению на общих основаниях по ставке 13% в соответствии с пп. 7 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210, п. 1 ст. 224 НК РФ. По данному вопросу см. также п. 2 Письма Минфина России от 07.05.2008 N 03-04-06-01/123.

Датой получения дохода учеником считается день выплаты стипендии (пп. 1 п. 1, п. 2 ст. 223 НК РФ).

НДФЛ со стипендии исчисляется организацией и удерживается ею при фактической выплате дохода. Суммы исчисленного и удержанного НДФЛ перечисляются организацией в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату стипендии (п. п. 1, 4, 6 ст. 226 НК РФ).

Налог на прибыль организаций

Расходы на выплату стипендии уменьшают налоговую базу по налогу на прибыль как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Поскольку обязанность организации по выплате стипендии ученику, обучающемуся по ученическому договору, установлена трудовым законодательством, то данный расход признается обоснованным (абз. 3 п. 1 ст. 252 НК РФ). Вместе с тем заметим, что, по мнению Минфина России, стипендии ученикам, с которыми по окончании обучения трудовые договоры не заключены, не учитываются в расходах при налогообложении прибыли (Письма Минфина России от 07.05.2008 N 03-04-06-01/123 (п. 3), от 13.02.2007 N 03-03-06/1/77).

Расходы, связанные с обучением ученика, учитываются для целей исчисления налога на прибыль по соответствующим статьям учета затрат (в зависимости от вида расходов). В частности, заработная плата обучающего работника учитывается в составе расходов на оплату труда (п. 1 ст. 255 НК РФ), сумма начисленных на нее страховых взносов – в составе прочих расходов (пп. 45, 49 п. 1 ст. 264 НК РФ), стоимость израсходованных материалов – в составе материальных расходов (пп. 2 п. 1 ст. 254 НК РФ).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Отражены затраты, связанные с обучением ученика | 26 (44) | 10, 70, 69 и др. | 25 000 | Требование-накладная, Расчетно-платежная ведомость, Бухгалтерская справка-расчет |

| Начислена стипендия ученику | 26 (44) | 76 | 12 000 | Бухгалтерская справка-расчет |

| На дату выплаты стипендии | ||||

| Удержан НДФЛ с суммы дохода ученика (12 000 x 13%) | 76 | 68 | 1 560 | Налоговая карточка |

| Произведена выплата стипендии ученику (12 000 – 1560) | 76 | 50 | 10 440 | Расходный кассовый ордер |

Если в организации по ученическим договорам обучается несколько учеников, то организация вправе оформить начисление и выплату стипендий в расчетно-платежной ведомости (п. 17 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ от 22.09.1993 N 40).

Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)

Раздел «Код дохода» в справке 2-НДФЛ

Для чего нужны коды доходов в справке 2-НДФЛ? Столбец «Код дохода» обязателен для заполнения. Классификация доходов достаточно подробна, они маркируются четырехзначными числами от 1010 до 4800. Очень часто применение списка кодов вызывает сложности, потому что не всегда сразу можно понять, куда отнести тот или иной вид дохода. Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2017 году перечень доходов был обновлен.

За ошибку в выборе кода никаких санкций не предусмотрено. Однако правильный код очень важен, потому что указание неверного кода повлияет на порядок выплаты налога. Коды доходов можно посмотреть в приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Приказом ФНС России от 22.11.2016 № ММВ-7-11/633@ в перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010. Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2016 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе.

Отчитываясь о доходах сотрудников за 2019 год, нужно учитывать также коды, утвержденные приказом ФНС от 24.10.2017 № ММВ-7-11/820@:

Компенсация за неиспользованный отпуск

Увольнительные пособия и компенсации

Штрафы и неустойки, выплачиваемые физлицам по решению судебных органов

Списание безнадежных долгов с баланса

Проценты по облигациям, выпущенным российскими компаниями после 01.01.2017

Кроме того, перечень кодов вычетов дополнился кодом 619 для отражения вычетов в величине положительного финансового итога, полученного по операциям, которые учитываются на индивидуальном инвестиционном счете.

Код документа в 2-НДФЛ

Код документа (имеется в виду документ, удостоверяющий личность сотрудника), строка для которого присутствует в п. 2 справки 2-НДФЛ, заполняется согласно справочнику этих кодов, приведенному в приказе ФНС РФ от 30.10.2015 № ММВ-7-11/485@. Всего таких кодов 14, самый распространенный – «21» – означает российский паспорт.

Код 2-НДФЛ 2000 и код дохода 4800

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2016 года для обозначения премий было введено 2 новых кода в 2-НДФЛ (приказ ФНС от 22.11.2016 № ММВ-7-11/633@, письмо ФНС от 24.04.2017 № БС-4-11/7794@):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800? Код дохода 4800 – расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения, например:

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

О том, как вернуть подоходный налог, уплаченный с сумм, потраченных на обучение, читайте в статье «Порядок возврата подоходного налога (НДФЛ) за обучение».

Что означает код 2760 в 2-НДФЛ?

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Этот код дохода в справке 2-НДФЛ вызывает вопросы, потому что с определенной суммы матпомощи (до 4000 руб. в год) НДФЛ не взимается. Следует ли такие суммы указывать в справке 2-НДФЛ, и если да, то под каким кодом? Для них применяется код 2760, а также код вычета 503.

Важно отличать ту материальную помощь, которая «встроена» в систему оплаты труда и зависит от выполнения работником своих трудовых функций. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/10421@).

Код дохода 2300 в справке 2-НДФЛ

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

Подробнее о том, как именно удерживать НДФЛ с сумм, проходящих по больничным листам, см. в статье «Облагается ли больничный лист (больничный) НДФЛ?».

Код 2400 в 2-НДФЛ

Куда отнести доходы, полученные от сдачи в аренду автомобиля? При аренде автомобильного и любых других видов транспорта (включая также трубопроводы, ЛЭП, любые линии связи, в том числе компьютерные) доход будет идти под кодом 2400. Допустимо в этом случае использовать и код 4800 («Иные доходы»). Но ФНС, как правило, проверяет состав иных доходов, и в этом случае могут возникнуть лишние вопросы.

Код страны для 2-НДФЛ

Код страны (страны гражданства сотрудника), строка для указания которого присутствует в п. 2 справки 2-НДФЛ, берется из ОКСМ (Общероссийского классификатора стран мира). Классификатор содержит 3 вида кодов: буквенный «Альфа-2», буквенный «Альфа-3» и цифровой.

Код России для 2-НДФЛ

В большинстве случаев в качестве кода страны в справке 2-НДФЛ нужно указывать код России. Согласно ОКСМ буквенный «Альфа-2» код для Российской Федерации— RU, буквенный «Альфа-3» код — RUS, цифровой код— 643. Именно это число следует указать в справке.

Итоги

Все доходы и вычеты налогоплательщика в справке 2-НДФЛ шифруются специальными кодами. Эти коды периодически обновляются. С января 2018 года вступили в силу 5 новых кодов для отражения доходов и 1 — для вычетов.

Следите за обновлениями в нашей рубрике «Справка 2-НДФЛ» и узнавайте об изменениях законодательства первыми.

Налогообложение выплат по ученическим договорам

Если у вас заключен ученический договор с сотрудником или человеком, который планирует стать вашим работником, то, возможно, помимо оплаты самого обучения, придется выплачивать ученику стипендию и оплачивать проезд к месту учебы. Что с налогами, взносами и признанием в расходах всех этих сумм, вы узнаете из статьи. А образец ученического договора можно найти на с. 76.

Расходы на обучение

Стоимость любого обучения не является доходом, облагаемым

Законодательством прямо предусмотрено, что на плату за обучение не нужно начислять страховые взносы:

- на «несчастное» страхование при любом виде обучения (при получении профессионального образования, дополнительного профессионального образования или при профессиональном обучени

- в ФСС, ПФР и ФОМС, если ваш ученик учился по программа

- профессионального образования (получал среднее профессиональное или высшее образование);

- дополнительного образования (проходил повышение квалификации или профессиональную переподготовку).

Но отсутствие в списке сумм, не подлежащих обложению страховыми взносами, расходов по программам профессионального обучени видимо, является чисто техническим упущением. И на плату за любое обучение взносы начислять не нужно. Нам подтвердили это и в Министерстве труда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Не облагаются страховыми взносами все расходы работодателя, связанные с любым обучением работника в целях производственной необходимости. Это может быть как основное профессиональное образование, так и профессиональное обучени А также и дополнительное профессиональное образование. Например, бухгалтера с экономическим образованием могут направить на дополнительное обучение с целью получения им юридического образования, так как в сегодняшних реалиях такие специалисты нужны для компани

Плату за обучение можно учесть в прочих расхода если:

- вы отправили человека учиться в российскую образовательную организацию, имеющую лицензи

- у вас есть документы, подтверждающие прохождение обучения (например, договор с обучающей организацией, приказ руководителя о направлении работников на обучение, учебная программа образовательного учреждения, сертификат или иной документ, подтверждающий, что сотрудники прошли обучение, акт об оказании услу

- ученик:

- ваш работник;

- соискатель, в ученическом договоре с которым есть такое условие:

5. Ученик обязан:

5.1. Не позднее чем через 3 месяца после получения диплома заключить с Работодателем трудовой договор.

5.2. Проработать по такому трудовому договору не менее 1 года Такой срок может быть любым разумным, о котором вы договоритесь с учеником. Но чтобы плату за обучение можно было учесть в расходах, он должен быть не менее в соответствии с полученной квалификацией.

При этом оплата обучения учитывается в расходах так:

- обучение кратковременное (менее одного отчетного периода), то на дату подписания акта приемки-сдачи оказанных образовательных услу

- обучение долгосрочное (более одного отчетного периода), то плата включается в расходы ежемесячно равными частям

Иные траты на ученика

Стипендии

Выплачиваемые по ученическому договору стипендии:

- облагаются НДФЛ;

- не облагаются страховыми взносами, поскольку ученический договор не является трудовым договором или гражданско-правовым договоро

Включить стипендию в расходы по налогу на прибыль вы может

- ученик — ваш работник, то в периоде ее выплаты;

- ученик — соискатель, которого взяли на работу по окончании ученичества, то в периоде оформления трудового договора с ним. А вот стипендию ученика, которого вы не возьмете на работу, лучше не учитывать в расходах, чтобы не спорить с проверяющим

Оплата практики

Если ученик обучается в вашей организации и по программе обучения предусмотрены практические занятия, то произведенную на таких занятиях продукцию вы обязаны оплачивать по расценкам, зафиксированным в ученическом договор

На оплату ученику работы, выполненной на практических занятиях, не надо начислять страховые взнос но с них нужно удерживать НДФЛ, поскольку это доход ученика, не являющийся стипендие

Расходы компании на оплату практических занятий ученикам можно учесть при налогообложении прибыли в прочих расходах, связанных с производством и реализацие

Плата за проезд

Работникам, получающим профессиональное образование по заочной форме, работодатель должен один раз в учебном году оплачивать проезд к месту учебы и обратн

- работник получает высшее образование по аккредитованной государственной программе, то в полной сумм

- работник получает среднее профессиональное образование по аккредитованной государственной программе, то в размере 50% стоимости проезд

С компенсации в указанном пределе НДФЛ удерживать не нужно, а также не нужно на нее начислять страховые взнос

Иные компенсации при получении высшего образования (допустим, если вы возмещаете стоимость проезда в большем размере, чем установлено ТК РФ) облагаются НДФЛ и страховыми взносами.

А вот для работников, которых вы отправляете на профобучение или на получение дополнительного образования, проезд — это командировочные расход Они не облагаются НДФЛ, и на них не нужно начислять взнос

В налоговом учете траты на проезд учеников нужно учитывать в расходах на оплату труд или в прочих расхода

Сумма возмещения учеником ученических расходов

Если работник увольняется раньше периода, который предусмотрен ученическим договором для отработки обучения, и возмещает компании затраты на свое обучение, то сумму возмещения нужно учесть в составе внереализационных доходов в месяце прекращения действия его трудового договор

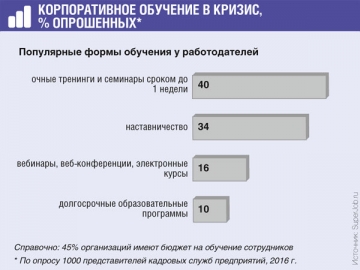

51% компаний, организующих обучение персонала, отводят для этого менее 10% HR-бюджета

Если расходы на обучение возмещает соискатель, который не оформил трудовой договор с вашей компанией по истечении 3 месяцев после окончания обучения, то учтенную ранее плату за обучение нужно отразить во внереализационных доходах отчетного (налогового) периода, в котором истекли 3 месяца на заключение трудового договора. Это нужно будет сделать независимо от того, выплатит в действительности соискатель компании «ученический» долг или

Расходы, связанные с оплатой обучения, можно не включать в состав внереализационных доходов, если по обстоятельствам, не зависящим от воли сторо

- не заключен трудовой договор с соискателем по истечении 3 месяцев после окончания обучения;

- прекращен до истечения года со дня оформления трудовой договор с работником, который в период обучения был соискателем.

То есть соискатель или работник, допустим, призван на военную службу либо у вас по решению трудинспекции или суда восстановлен на работе сотрудник, ранее выполнявший эту работ

Для правильного учета ученических затрат вам важно убедиться, обозначена ли в ученическом договоре производственная необходимость обучения. Если нет, то подготовьте на подпись руководителю приказ о производственной цели обучения.

Кстати, иногда нас спрашивают, нужно ли издавать приказ о приеме на работу при заключении ученического договора с лицом, ищущим работу?

Отвечаем — не нужно. Потому что вы не принимаете соискателя на работу, а направляете его на обучение по ученическому договор

kirov-sud.ru

2-НДФЛ: расшифровка

Кроме самих сумм в справке должен быть указан и вид каждого дохода – , , пособие и т.д. Виды доходов обозначаются цифровыми в 2-НДФЛ.

Расшифровку кодов можно посмотреть в соответствующих таблицах. Ниже приведены коды, которые указываются в справках работников и иных лиц чаще всего.

Код дохода Вид дохода 2000 Вознаграждение, получаемое работником за выполнение трудовых или иных обязанностей 2012 выплаты 2300 (оплата больничного листа) 2010 Выплаты по договорам гражданско-правового характера – оказания услуг, выполнения работ (кроме авторских вознаграждений) 2530 Зарплата в натуральной форме 2400 Доходы от сдачи в аренду транспортных средств в связи с перевозками, а также штрафы, полученные при их использовании (за простой, задержку); доходы от сдачи в аренду

Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)

> > > Налог-налог 11 марта 2022 Код дохода 4800 и 2012 в справке 2-НДФЛ позволяет обозначить сумму иных доходов налогоплательщика и его отпускных выплат. Список кодов доходов (2012, 4800 и др.) — обязательный справочный материал на столе каждого бухгалтера.

Например, каким кодом обозначить премии к праздникам, дням рождения, юбилеям? Ранее они отражались под общим кодом 4800 «Иные доходы», но в 2016 и 2022 годах перечень доходов был обновлен.

Выпуск от 16 июля 2010 года

()Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюсКак отразить в учете организации расчеты по выплате стипендии лицу, претендующему на вакантную должность в организации и заключившему с ней ученический договор, а также расходы, связанные с обучением этого лица?

Срок ученичества — один месяц. Обучение производится с отрывом от производства в индивидуальном порядке работником организации.

Стипендия ученический договор код дохода ндфл

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 июня 2016 г.Содержание журнала № 12 за 2016 г.

Если у вас заключен ученический договор с сотрудником или человеком, который планирует стать вашим работником, то, возможно, помимо оплаты самого обучения, придется выплачивать ученику стипендию и оплачивать проезд к месту учебы. Что с налогами, взносами и признанием в расходах всех этих сумм, вы узнаете из статьи. А образец ученического договора можно найти на с.

21 ст. ФНС от 24.10.2022 № ММВ-7-11/[email protected]: Код дохода Обозначение 2013 Компенсация за неиспользованный отпуск 2014 Увольнительные пособия и компенсации 2301 Штрафы и неустойки, выплачиваемые физлицам по решению судебных органов 2611 Списание безнадежных долгов с баланса 3023 Проценты по облигациям, выпущенным российскими компаниями после 01.01.2020

Коды доходов в 2-НДФЛ в 2022 году

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах.

Каждый источник дохода или налоговый вычет имеет собственный код.

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона. Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения. Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Коды доходов для справки 2-НДФЛ в 2022 году

→→→→Коды доходов В 2022 году (приказом ФНС № ММВ-7-11/[email protected]) в действующий перечень кодов видов доходов и по НДФЛ были внесены изменения.

Коды доходов по НДФЛ в 2022 году с расшифровкой Код дохода Наименование дохода 1010 Дивиденды 1011 Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида 1110 Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 1120 Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Налогообложение выплат по ученическим договорам

Налог Ситуация Решение Норма закона Подтверждение Арбитражная практика Налог на прибыль После обучения соискателя приняли на работу Выплата включается в расходы подп.8, подп.49 п.1 ст.264 НК РФ.

Авторы указывают, что расходы на обучение кандидатов, даже если в итоге кандидат не был принят на работу, изначально направлены на получение дохода и могут признаваться для целей налогообложения. Отсутствует Выплата не включается в расходы Письмо Минфина России от 08.06.2012 № 03-03-06/1/297; Письмо Минфина России от 17.04.2009 N 03-03-06/1/257; Письмо Минфина России от 07.05.2008 N 03-04-06-01/123; Письмо Минфина России от 13.02.2007 N 03-03-06/1/77; Письмо Минфина России от 30.11.2006 N 03-03-04/2/252.

Ученический договор «сэкономит» ваши налоги

Современные работодатели уделяют все больше внимания вопросу обучения своих кадров.

Некоторые фирмы берут на работу специалистов, которые параллельно продолжают получать высшее (второе высшее) образование.

Некоторые компании отправляют своих сотрудников на обучение и повышение квалификации за хорошие трудовые результаты. И в первом, и во втором случае с учащимися работниками заключается особый вид договора – ученический. Подобный договор, помимо закрепления прав и обязанностей ученика-сотрудника и фирмы-работодателя, дает последнему возможность экономить на налогах.Ф.Н.

Филина Эксперт журнала «Российский бухгалтер»Источник: журнал Любой работодатель вправе с любым своим работником заключить ученический договор на переобучение (ст. 198 Трудового кодекса РФ), который является дополнительным к трудовому.

Во время обучения фирма обязана выплачивать работнику стипендию (ст.

204 Трудового кодекса РФ), размер которой не может быть ниже минимального размера оплаты труда.

Об НДФЛ с оплаты проезда работника к месту обучения и проживания в месте обучения по ученическому договору

Важное 28 сентября 2016 г.

10:57 Письмо Минфина России от 31.08.2016 N 03-04-09/50917 Подробнее о документе Стоимость проезда работника к месту учебы облагается НДФЛ, если она не удержана из дохода. Если юрлицо по условиям ученического договора оплатило проезд за сотрудника, он получил доход в натуральной форме.

Значит, работодатель должен исчислить НДФЛ.

То же касается затрат на проживание в месте обучения.

Когда для оплаты проезда и проживания организация выдает работнику деньги, она также должна исчислить . При этом не важно, отчиталось ли физлицо перед работодателем о том, куда потрачены деньги. Если юрлицо выдало средства для оплаты проезда к месту обучения, а впоследствии удержало их из дохода сотрудника, облагаемый налогом доход не возникает.

Стипендия ученический договор код дохода ндфл

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Территориальное управление Роспотребнадзора (далее – Организация) является бюджетным учреждением. Организация перечисляет денежные средства на банковскую карту студента. Организацией заключены договоры со студентами на целевое обучение. В договоре предусмотрена ежемесячная выплата материального стимулирования на питание. Облагается ли такая выплата НДФЛ, страховыми взносами? Если облагается НДФЛ, то по какому коду ставится доход?

По данному вопросу мы придерживаемся следующей позиции:

В рассматриваемой ситуации возникает объект налогообложения НДФЛ.

Суммы, выплачиваемые по договору о целевом обучении в целях материального стимулирования студентов, объектом обложения страховыми взносами не признаются.

Обоснование позиции:

В соответствии с ч. 1 ст. 56 Федерального закона от 29.12.2012 N 273-ФЗ “Об образовании в Российской Федерации” (далее – Закон N 273-ФЗ) гражданин, поступающий на обучение по образовательной программе среднего профессионального или высшего образования либо обучающийся по соответствующей образовательной программе, вправе заключить договор о целевом обучении, в частности, с федеральным государственным органом*(1) (заказчиком целевого обучения).

Обязательство заказчика целевого обучения по организации предоставления и (или) предоставлению гражданину, заключившему договор о целевом обучении, в период обучения мер поддержки, включая меры материального стимулирования, является существенным условием договора (пп. “а” п. 1 ч. 2 ст. 56, п. 5 ч. 2 ст. 34 Закона N 273-ФЗ).

НДФЛ

В силу ст. 209 НК РФ доход, полученный налогоплательщиками от источников в РФ (как резидентами, так и нерезидентами РФ), признается объектом налогообложения НДФЛ.

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Одновременно ст. 217 НК РФ содержит перечень доходов, которые не подлежат налогообложению (освобождаются от налогообложения) НДФЛ. Однако суммы, выплачиваемые по договору о целевом обучении в целях материального стимулирования студента (как мы поняли – компенсация питания), не поименованы в числе не облагаемых НДФЛ доходов.

Вместе с тем обратим внимание, что на основании п. 1 ст. 41 НК РФ доходом для целей исчисления НДФЛ признается экономическая выгода физического лица, полученная им в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 НК РФ.

По мнению ФНС России (смотрите письмо от 25.03.2011 N КЕ-3-3/926), если оплата услуг физическому лицу производится в интересах пригласившей его организации, оплата таких услуг не приводит к образованию дохода в натуральной форме, подлежащего налогообложению (смотрите также письмо ФНС России от 03.09.2012 N ОА-4-13/14633). Речь в письмах шла об оплате организацией проезда и проживания физических лиц, приглашенных по инициативе этой организации для участия в семинаре и конференции, иностранных артистов.

Аналогичной позиции придерживаются суды. В п. 3 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ (утвержденного Президиумом ВС РФ 21.10.2015), указывается, что получение физическим лицом благ в виде оплаченных за него товаров (работ, услуг) и имущественных прав не облагается НДФЛ, если предоставление таких благ обусловлено прежде всего интересом передающего (оплачивающего) их лица, а не целью преимущественного удовлетворения личных нужд гражданина. К примеру, в постановлении Тринадцатого ААС от 08.07.2015 N 13АП-12812/15 отмечено, что предоставление помещений для проживания лиц – исполнителей по договору подряда не является услугой, поскольку, предоставляя такое жилье, общество действовало в собственных интересах, исполняя возложенную на него обязанность.

Несмотря на то, что в приведенных материалах представлена позиция в отношении доходов, полученных физическими лицами в натуральной форме (ст. 211 НК РФ), полагаем, что и при решении вопроса о наличии экономической выгоды (дохода) в денежной форме следует исходить из того, в чьих интересах производится возмещение (компенсация) понесенных физическим лицом расходов. Возможность применения данного подхода подтверждается разъяснениями специалистов финансового ведомства и налоговых органов (смотрите письма Минфина России от 14.11.2017 N 03-04-05/74954, от 10.05.2017 N 03-04-05/28179, ФНС России от 17.10.2017 N ГД-4-11/20938@)*(2).

Определение того, насколько в каждом случае оплата организацией за налогоплательщика товаров (работ, услуг) или имущественных прав осуществляется в его интересах или приводит к возникновению у него экономической выгоды, относится к анализу конкретной хозяйственной ситуации (см. письма Минфина России от 19.07.2017 N 03-04-06/45888, от 15.09.2014 N 03-04-06/46035, от 15.09.2014 N 03-04-06/46030).

На основании вышеизложенного мы придерживаемся позиции, что в рассматриваемой ситуации суммы, выплачиваемые по договору о целевом обучении в целях материального стимулирования студента (компенсация питания), если и могут быть признаны выплаченными в интересах обучающей организации, то только отчасти. В ситуации предоставления сумм материальной поддержки, предназначенных для оплаты питания, как минимум прослеживается интерес двух сторон – организации и студента. На наш взгляд, говорить об исключительном интересе организации в таком случае нельзя. Следовательно, указанные суммы могут быть признаны экономической выгодой (доходом) студента, поскольку такое возмещение (компенсация) производится организацией не только в своих интересах (материальная поддержка студента производится с целью подготовки для организации квалифицированного специалиста для дальнейшего заключения с ним трудового договора), но и в интересах студентов, удовлетворяющих свои личные потребности.

Так, например, в письмах Минфина России от 28.09.2015 N 03-04-06/55270, от 22.10.2014 N 03-04-05/53188, от 01.09.2014 N 03-04-05/43714, от 30.07.2014 N 03-04-05/37513 сообщается, что в ст. 217 НК РФ не содержится оснований для освобождения от обложения НДФЛ сумм материальной помощи, выплачиваемой студентам и обучающимся из стипендиального фонда. В связи с этим разъясняется, что указанные суммы материальной помощи подлежат обложению НДФЛ в общем порядке (смотрите также письма Минфина России от 09.06.2012 N 03-04-05/3-713, от 01.07.2011 N 03-04-05/3-468, от 26.04.2011 N 03-04-05/3-301, от 08.12.2010 N 03-04-06/3-294, от 06.09.2010 N 03-04-06/3-201, ФНС России от 06.04.2011 N КЕ-4-3/5392@).

Мы полагаем, что указанный подход можно распространить и на ситуацию выплаты мер материального стимулирования обучающихся, предусмотренных п. 5 ч. 2 ст. 34 Закона N 273-ФЗ.

Не применяются в рассматриваемом случае и положения п. 28 ст. 217 НК РФ*(3).

Учитывая, что рассматриваемые выплаты не поименованы в ст. 217 НК РФ, при необложении таких доходов НДФЛ существует риск налогового спора*(4).

Справочники кодов доходов и кодов вычетов для заполнения 2-НДФЛ утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ (далее – Приказ ФНС).

В соответствии с таблицей Приложения 1 “Коды видов доходов налогоплательщика” к Приказу ФНС под кодом 2710 в форме 2-НДФЛ отражается материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Как видим, материальная помощь обучающимся среди исключений, к которым не применяется код 2710, не значится. В этой связи полагаем, что при отражении в форме 2-НДФЛ выплаты в виде материальной помощи обучающимся из справочника кодов доходов возможно выбрать код 2710. Ведь согласно п. 5 ч. 2 ст. 34 Закона N 273-ФЗ среди мер социальной поддержки и стимулирования указано в том числе получение материальной помощи.

Также полагаем, что при заполнении справки 2-НДФЛ допустимо применить код дохода 4800 “Иные доходы” (письмо ФНС России от 17.11.2017 N ГД-4-11/23423@).

Страховые взносы

Объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (пп. 1 п. 1 ст. 419, пп. 1 п. 1 ст. 420 НК РФ).

В данном случае заказчик целевого обучения выплачивает студентам компенсацию на питание, предусмотренную договором о целевом обучении. Он не производит выплат и иных вознаграждений в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (у заказчика целевого обучения отсутствуют трудовые и гражданско-правовые отношения с физическими лицами, которым производятся выплаты).

В этой связи мы полагаем, что суммы, выплачиваемые в данном случае по договору о целевом обучении в целях материального стимулирования студентов, объектом обложения страховыми взносами не признаются.

Аналогичный подход справедлив и в отношении страховых взносов, уплачиваемых в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (смотрите ст. 20.1 указанного закона)*(5).

Обращаем внимание, что данный ответ выражает мнение экспертов и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном выше ответе.

Рекомендуем также ознакомиться с материалами:

– Вопрос: Может ли студенту оказываться материальная помощь и в каком размере? (журнал “Учреждения образования: бухгалтерский учет и налогообложение”, N 8, август 2018 г.);

– Вопрос: Облагаются ли НДФЛ выплаты, производимые студентам бюджетного образовательного учреждения (университета), в частности материальная помощь (утверждена стипендиальным положением университета), компенсация части стоимости проживания в общежитии (данная компенсация части стоимости проживания в общежитии не установлена на законодательном уровне) и компенсация части стоимости контрактного обучения? (ответ службы Правового консалтинга ГАРАНТ, июль 2014 г.);

– Вопрос: У государственного бюджетного учреждения заключен трехсторонний договор на целевое обучение специалиста – выпускника школы. Соглашение заключено между учреждением, учебным заведением и физическим лицом. По данному договору учреждение обязано ежемесячно производить выплаты этому студенту в качестве социальной поддержки на проезд в размере 3200 руб. Выплата будет производиться на карту “МИР”. Выплата на проезд стипендией не является. Облагаются ли данные выплаты НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2018 г.);

– Вопрос: Студентам и аспирантам вуза, обучающимся за счет средств государственного бюджета по очной форме обучения, из стипендиального фонда ежемесячно в целях их материальной поддержки выплачивается фиксированная надбавка к стипендии в размере базовой стипендии. Является ли она объектом обложения НДФЛ? (“Учреждения образования: бухгалтерский учет и налогообложение”, N 7, июль 2012 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

20 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) является федеральным органом исполнительной власти (п. 1 Положения о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека (утверждено постановлением Правительства РФ от 30.06.2004 N 322).

*(2) В судебной практике также присутствует точка зрения, согласно которой в налогооблагаемую базу по НДФЛ должны включаться только выплаты, которые образуют реальный доход конкретных физических лиц, а также право на распоряжение им. Например, судьи считают, что не облагаются НДФЛ суммы компенсации расходов, понесенных исполнителем в связи с поездкой по заданию заказчика (то есть в интересах последнего) (постановления Девятого ААС от 04.03.2013 N 09АП-1975/13, ФАС Центрального округа от 01.03.2011 N Ф10-260/2011, ФАС Уральского округа от 17.12.2009 N Ф09-10023/09-С3, Восьмого ААС от 16.10.2008 N 08АП-3927/2008).

*(3) Во-первых, суммы материального стимулирования не являются подарками. Во-вторых, как разъясняется в письме Минфина России от 17.04.2017 N 03-04-09/22817, согласно п. 28 ст. 217 НК РФ не подлежат обложению НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период. Положения указанной нормы связаны с наличием трудовых отношений между организацией и физическими лицами, которым оказывается материальная помощь, и не распространяются на случаи оказания материальной помощи организациями, осуществляющими образовательную деятельность, обучающимся лицам. Иных оснований для освобождения от обложения НДФЛ сумм материальной поддержки (материальной помощи), выплачиваемой организациями, осуществляющими образовательную деятельность, обучающимся лицам, в данной статье НК РФ не содержится. В связи с изложенным доходы в виде материальной поддержки (материальной помощи), выплачиваемой организациями, осуществляющими образовательную деятельность, обучающимся лицам подлежат обложению НДФЛ в установленном порядке. Смотрите также письма Минфина России от 15.02.2017 N 03-04-05/8512, от 03.02.2017 N 03-04-05/5886, от 26.12.2018 N 03-04-06/95080).

*(4) В частности, существуют официальные разъяснения, из которых следует, что оплата за физических лиц питания образует объект обложения НДФЛ (правда, речь в них идет о сотрудниках организации). Смотрите, например, письма Минфина России от 17.05.2018 N 03-04-06/33350, от 10.05.2018 N 03-04-07/31223, от 06.05.2016 N 03-04-05/26361, от 11.02.2014 N 03-04-05/5487).

*(5) Подобное мнение высказывалось представителями ФСС РФ в периоде действия Федерального закона от 24.07.2009 N 212-ФЗ в отношении суммы стипендии, выплачиваемой организацией обучающемуся лицу на основании ученического договора (письма ФСС РФ от 18.12.2012 N 15-03-11/08-16893, от 17.11.2011 N 14-03-11/08-13985). Смотрите дополнительно постановление Президиума ВАС РФ от 03.12.2013 N 10905/13).

Коды доходов в 2‑НДФЛ в 2019 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2016 года налоговая служба изменила список кодов (Приказ от 22.11.2016 № ММВ-7-11/633@). С 2018 года налоговая вносит еще несколько изменений в коды НДФЛ: четыре кода доходов и один код вычета. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2019 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 – компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 – выходное пособие.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503.

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

О кодировании детских вычетов с 2017 года мы рассказывали здесь.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.