Расчетный листок по заработной плате

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

- оклад,

- проценты,

- премии,

- бонусы,

- компенсации и т.п. выплаты,

- также сведения об отчислениях во внебюджетные фонды.

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Расчетный листок нужно делать за несколько дней до зарплатных выплат, выдавать же его можно также заранее или в день выдачи заработной платы. При этом, следует помнить о том, что обычно выдача зарплаты делится на два этапа, в разницей в две недели — так вот расчетный листок должен предоставляться сотрудникам в день получения ими «окончаловки», когда все необходимые суммы уже подсчитаны.

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

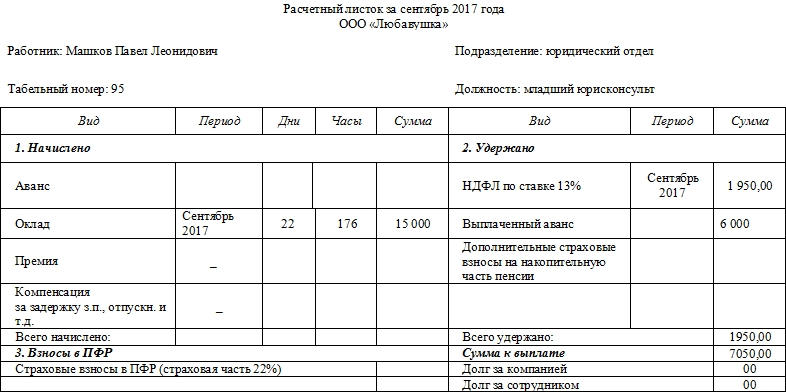

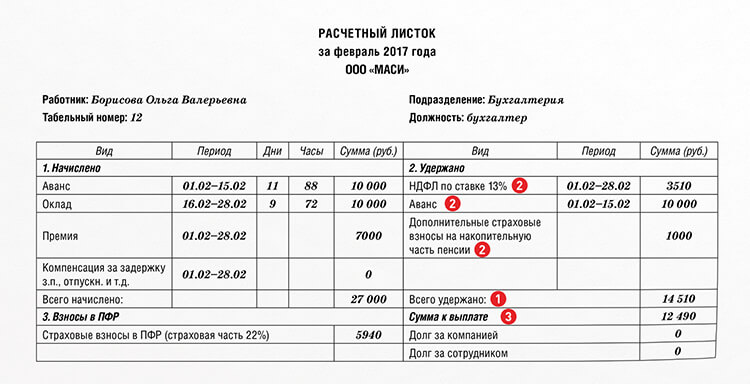

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

- Вначале листка записывают:

- название предприятия,

- должность,

- ФИО работника,

- период, за который составляется документ (обычно это один месяц),

- подразделение, в котором трудится работник,

- его табельный номер.

- Далее идет основная часть, которая выглядит в виде таблицы из нескольких разделов.

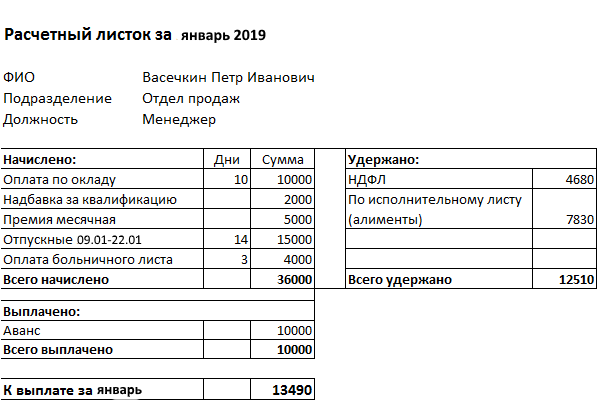

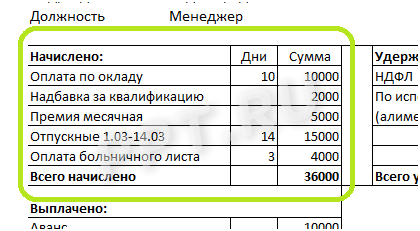

- В первый вносятся все виды начислений за период (оклад, премия, компенсации, проценты и т.д.). Все данные сюда вписываются с указанием количества дней и часов, подлежащих к оплате по тому или иному виду начислений.

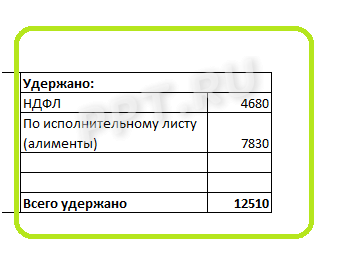

- Во второй раздел включается все, что касается налоговых удержаний.

- В третий – информация о взносах во внебюджетные фонды.

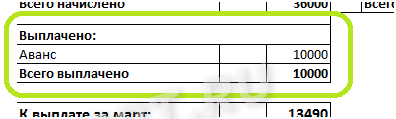

- Далее указывается сумма выданного аванса и сведения о дополнительных страховых взносах.

- После всех подсчетов, в завершении документа пишется общий размер удержаний и зарплата, подлежащая к выплате. Если у предприятия перед работником есть долг или наоборот — работник должен работодателю, сведения об этом также нужно внести в расчетный листок.

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

Расчетный лист по заработной плате: расшифровка и описание

Работники в России получают начисленную заработную плату на основании расчетного листа по заработной плате, в расшифровке которого содержится информация по начислениям и удержаниям. Этот документ подлежит обязательному утверждению и учету. Бланк, а также реквизиты, установлены нормами трудового права.

Что такое расчетный листок и зачем он нужен

Расчетный лист – это важный документ у работодателя, который подлежит учету, хранению и ознакомлению со стороны работников.

Расчетный лист – это важный документ у работодателя, который подлежит учету, хранению и ознакомлению со стороны работников.

Он содержит все начисления, удержания в соответствии с законами России. Данные сведения необходимы для надзорных контролирующих органов для отчетности.

По закону работодатель может издать приказ о разработке и принятии формы расчетного листа. На бумаге также должно быть написано, на кого именно возлагаются такие обязанности. К приказу прилагают примерный бланк, который будет использоваться в рамках деятельности организации.

В какие сроки его изготавливают, подписывают и подшивают в дела

Расчетный лист подготавливают бухгалтеры или инспекторы по кадрам (в зависимости от политики компании) 1 или 2 раза в месяц (период). В этих целях пользуются типографскими бланками (редко) или программой 1С (или ее аналогами). Рукописные бумаги уже практически не используются. Распечатанный же вариант готовится следующим образом:

- Уполномоченный сотрудник проверяет данные, внесенные в систему.

- Заполняет недостающие графы.

- Выводит на экран предварительный бланк.

- Распечатывает лист при отсутствии ошибок и достоверности информации (формируется автоматически).

Далее с бумагами знакомят заинтересованных лиц. Это профсоюзные участники, сами работающие граждане, руководство, главный бухгалтер. При утверждении бланк подписывают и доводят до сведения работающих.

Важным реквизитом является печать, зарегистрированная в законном порядке. Именно после ее проставления бумага будет иметь юридическую силу.

Информация по листкам хранится в бумажном и электронном виде. Здесь важны нормы Федерального закона об архивном деле. Такие бумаги должны храниться у работодателя не менее 5 лет. В любой момент государственные служащие могут запросить информацию. Разрешается вести специальный журнал, который должен иметь уникальный номер по номенклатуре дел.

Работодателю разрешается пересылать при необходимости копии таких листов по электронной почте. Запрос может исходить от сотрудника или представителя уполномоченного органа.

При подобных действиях рекомендуется руководствоваться также Приказами Минтруда РФ, судебными прецедентами. Бывают ситуации, когда у работодателя (ИП) не имеется печати. Работника знакомят с документом и выдают ему заработок. Но опротестовать сумму уже не получится.

Судебный орган потребует доказательств того, что лист был выдан именно данной организацией. В подобных случаях работникам не следует соглашаться с недобросовестными руководителями. Нужно требовать наличия всех обязательных реквизитов на бланке.

Проще дело обстоит при наличии представительного органа. Зачастую они встают на сторону трудящихся и защищают их права. При несогласии профсоюза в любых трудовых вопросах руководство не может игнорировать мнения. Работающие имеют полное право собрать конференцию, на которой будут изложены текущие проблемы и недоработки.

При подписании протокола заседания секретарем представительного органа изменения подлежат удовлетворению. В максимально короткие сроки руководство должно предложить методы решения проблем. В противном случае возможны штрафные санкции, неустойки, судебные разбирательства.

При отказе самого трудящегося подписать лист (при соблюдении норм права) работодатель должен сделать пометки об этом (фиксация факта). Это запись будет служить гарантией уведомления сотрудника. Ответственность в таком случае для компании не наступает.

Позиции, которые должны быть отражены в обязательном порядке

Форму бланка работодатель имеет право принять самостоятельно или с разрешения профсоюза (при наличии). Обязательные реквизиты:

- Наименование организации.

- Период, за который производятся выплаты (число, месяц, год).

- ФИО сотрудника.

- Должность, квалификация работника.

- Табельный номер (регистрационный номер в системе предприятия).

- Обязательные графы с указанием часов выработки (дней, смен).

- Подписи уполномоченных лиц и печать компании.

Представительный орган может заявить желание внести исправления в документ. Руководитель в данном случае не может отказать. Изменения должны внести в течение 3 рабочих дней.

Использование кодов и цифр для проведения начислений

Формы, установленной законодательно, не имеется. В помощь бухгалтерам была создана система 1С, на которой работает больше половины сотрудников в России. Электронная форма формируется автоматически и содержит следующие позиции:

Многие компании применяют порядок указания специальных кодов и цифр. Подобные шифровка и расшифровка должны быть известны на предприятии. В противном случае «закодированный» документ никто не сможет понять и прочесть.

В графах «Начислено» должны содержаться все рассчитанные суммы. Это оклад, отпуск, премии, больничный, выслуга лет, классный чин и другие пункты.

В графе «Удержано» указано на вычеты в пользу различных бюджетов. Зачастую речь здесь идет об НДФЛ или алиментах на детей.

В строке «Выплачено» указана та сумма, которая поступила сотруднику (лично в руки или на личный счет). Здесь также может быть указано про авансы.

Иные нюансы по заработной плате содержатся в нормах Трудового кодекса РФ, законах субъектов РФ.

Сохранение конфиденциальности информации

Перед выдачей денежных средств каждый сотрудник должен расписаться в документе. Данные частных организаций в отношении заработка граждан не подлежит защите.

Перед выдачей денежных средств каждый сотрудник должен расписаться в документе. Данные частных организаций в отношении заработка граждан не подлежит защите.

Работники видят, под какой именно суммой расписался их товарищ. В государственных же учреждениях правила могут быть иными. Это должно быть указано во внутренней документации.

Третьим лицам предоставляют сведения только по требованию. Это заинтересованные лица физические лица (заявители по алиментам) или государственные органы (ФНС, ФССП и другие).

Вся информация, занесенная в базу на ПК должна иметь доступы для работников, а также защищена от несанкционированных взломов. В этих целях применяют различные антивирусные программы.

Начисление штрафных санкций работодателю

Контрольно-надзорные органы в России имеют право наложить штрафные санкции на должностных лиц (до 5000 рублей) или юридических лиц (до 50000 рублей). В протоколе проведения проверки может быть указано на недоработки расчетных листов, несоблюдение внутреннего трудового распорядка, оплата не соответствует пунктам договора или расчетам.

Также санкции могут быть наложены при перечислении денег на расчетный счет в банке или при выдаче в кассе предприятия. Вся документация должна храниться в организации в течение установленного законами срока.

Российским законодательством предусмотрены и более суровые наказания. Они регулируются УК РФ.

Заполнение документа требует внимательности, так как после выдачи денежных средств, вносить изменения будет достаточно проблематично. Правила выдачи заработка, подготовки расчетного листа устанавливаются еще правилами внутреннего трудового распорядка. В противном случае работодателю грозят налоговые, административные и уголовные санкции.

Видео о расчете зарплаты:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Пример расшифровки расчетных листков по зарплате

Расшифровка расчетного листа

Каждый сотрудник по окончании месяца должен получить расшифровку суммы своей зарплаты. Оформляется это документом, который называется расчетный листок.

Когда выдается расчетный листок по заработной плате? Статьей 136 ТК РФ предусмотрена обязанность работодателя при выплате заработка извещать в письменной форме каждого работника о составных частях зарплаты. Таким образом, днем выдачи являются дни выплаты зарплаты. Выплата зарплаты не может быть позже 15 числа следующего месяца — эту дату можно считать последней и для выдачи расшифровки.

Особые положения

Расчетный листок выдавайте всем сотрудникам без исключения. Причем независимо от того, работают ли сотрудники у вас по основному месту работы или же трудоустроены по совместительству. В противном случае работодателя ждут наказания. Какие, мы рассказали в конце статьи.

Обозначьте ответственное лицо, например, бухгалтера по расчету заработной выплаты, который будет проводить обработку информации, формирование и выдачу расчетки под подпись. Ознакомьте данного работника с новыми обязанностями также под подпись.

Для ведения учета выдачи расчетных листков подготовьте учетный журнал, в котором работник, получивший документ на руки, проставит свою подпись и дату получения. Такой алгоритм действий на предприятии обезопасит руководство от штрафных санкций.

Повторимся, что выдача расчетки — это прямая обязанность работодателя. Отказаться от предоставления документов нельзя, даже если работник написал письменный отказ от формирования и выдачи расчетка.

Обратите внимание, что способ выдачи (выплаты) заработка не имеет никакого значения. Следовательно, работодатель обязан выдать расчетлисток независимо от способа расчетов (наличными, на карту, на сберкнижку, иное).

Что указывается в обязательном порядке

Утвержденной формы бланка расшифровки зарплаты не существует. Есть требования к информации, которую работодатель обязан разъяснить своим сотрудникам и отразить в расчетном листке:

- составные части заработной платы;

- начисленные компенсации отдельными строками;

- общий облагаемый доход в расчетном листке;

- размер и основания удержаний;

- общую сумму, подлежащую выплате.

Предлагаем скачать образец расчетных листков по зарплате, чтобы использовать их затем в своей работе.

Образец формы расчетного листка по зарплате в экселе

![]()

Приказ об утверждении формы расчетного листка, образец

Заработная плата

В составе заработной платы отражаются начисления, которые произведены в качестве вознаграждения за труд. Это может быть оклад, все возможные премии, оплата за работу в праздничные и выходные дни.

Налоги и вычеты

В составе удержаний обязательно должен присутствовать налог на доходы физических лиц (НДФЛ). Плательщиком данного налога является сотрудник. Работодатель обязан удержать НДФЛ со всех доходов физических лиц. Некоторым сотрудникам положены вычеты по этому налогу. Сами по себе вычеты не выплачиваются, они просто уменьшают налогооблагаемую базу. За счет вычетов удерживаемый НДФЛ становится меньше.

Рассмотрим подробнее ситуации с вычетами

С дохода за январь в 20 000 рублей у сотрудника положено удержать НДФЛ 13 %. Сумма удержаний составит 20 000 × 13 / 100 = 2600 рублей.

В случае если сотруднику положен вычет на первого ребенка (в 2019 году на первого ребенка вычет составляет 1400 рублей), то расчет удержания будет следующий.

Сперва доход уменьшаем на вычет:

20 000 – 1400 = 18 600.

Полученную сумму умножаем на 13 %:

18 600 × 13 / 100 = 2418.

За счет вычета к удержанию у сотрудника будет сумма 2418 рублей (а не 2600, как было в первом примере).

Иные выплаты

Помимо заработной платы, сотрудник может получать различные компенсации и выплаты социального характера:

Сроки выдачи расчетного листка

Как известно, заработная плата должна выплачиваться не реже чем два раза в месяц. То есть каждые пятнадцать дней. Однако работодатели имеют право производить расчеты чаще. Но никак не реже. Так как быть с расчетными листками, как часто их выдавать?

Если выплачен аванс, то выдавать расчетные листки не нужно. Подготовьте документы по итоговым расчетам за отчетный месяц. Раньше формировать расчетный листок не имеет смысла.

Выдайте документ не позднее дня, в котором произведена выдача заработной платы.

Исключений не предусмотрено. Даже если работник отправляется в отпуск в середине расчетного периода, то выдавать расчетный листок заранее не нужно, но можно. Например, если работник обратится с письменным заявлением о выдаче расчетного листка с отпускными.

Если работник увольняется, то подготовить расчетный листок нужно обязательно. Выдайте бумагу в последний рабочий день увольняющегося. Вместе с расчетным листком выдайте трудовую книжку и справку по форме № 182н. Дополнительно работник может затребовать и другие документы, например выписку из приказа об увольнении и так далее.

Способы передачи расчетного листка

Итак, мы определили, что расчетный листок выдавать обязательно. Также определили и структуру документа, обязательные реквизиты и составляющие. Теперь становится актуальным вопрос, как выдавать расчетный листок.

Со штатными работниками проблем не возникает. В «знаменательный» день нужно раздать расчетные листки на руки. А факт вручения завизировать в специальном учетном журнале. Получатель ставит подпись и дату получения.

Что делать, если работника нет на месте в день выдачи расчетного листка? Если наемный специалист в отпуске или приболел, или, например, это внештатный (дистанционный) сотрудник, то порядок выдачи расчетных листов согласуйте заранее.

Например, созвонитесь с отсутствующим специалистом и определите, каким способом ему направить расчетный листок. Допустимы следующие варианты:

- По доверенности получит другое лицо. Например, сотрудник сломал ногу и лежит в больнице. Явиться за расчетным документом он не может, как и получить заработную плату наличными из кассы организации. В таком случае придется подготовить доверенность на получение расчетки и(или) заработной платы. Данный способ используется крайне редко, так как считается проблематичным, в сравнении с другими.

- Направление расчетного листка по почте заказным письмом с описью вложений. Почему именно заказным с описью? Да потому что опись вложения будет являться подтверждением того, что именно расчетный листок был направлен работнику. При условии, что документ был направлен в установленные сроки, опись вложения будет подтверждением того, что работодатель исполнил требования законодательства. Например, если подчиненный обратится в суд. Однако за почтовые услуги придется платить.

- По электронной почте. Самый простой, быстрый и бесплатный способ передачи расчетного листка — это отправка по электронной почте. Данный способ до недавнего времени считался неправомерным, однако ситуация изменилась. Причем отправку расчетных листков по электронной почте можно предусмотреть для всех работников, а не только для отсутствующих или дистанционных. Это небольшая, но все-таки экономия.

Обратите внимание, что просто так отказаться от выдачи бумажных расчетных листков в пользу электронных нельзя. Необходимо такое решение закрепить в коллективном договоре, трудовом договоре с сотрудником либо в отдельном локальном нормативном акте по организации. Такое мнение выразил Минтруд России в Письме от 21.02.2017 № 14-1/ООГ-1560, определив, что отправка расчетных листков по электронной почте не противоречит положениям закона ( ст. 136 ТК РФ ).

Также не стоит забывать о том, что расчетный листок содержит персональные данные о заработной плате. И передавать документ через третьих лиц недопустимо. Помимо нарушения действующего законодательства, такой проступок может спровоцировать конфликт внутри коллектива организации. Именно поэтому нужно назначить ответственного за соблюдение порядка выдачи расчетных листков.

Ответственность за невыдачу расчетного листа

За невыдачу предусмотрены санкции, которые установлены статьей 5.27 п. 4 КоАП РФ. Рассмотрим их размеры подробнее:

Рекомендации кадровика — как разобраться в расчетном листке по зарплате и расшифровать его суммы?

Ст. 136 ТК РФ обязует работодателя уведомлять персонал о начисленной зарплате и удержанных суммах.

С этой целью ежемесячно перед выплатой заработной платы сотрудники получают расчетные листки.

Не все могут понять его и разобраться в цифрах, кодах, шифрах, содержащихся в этом документе.

Поэтому разберемся в каждой позиции этого документа детально.

| Общий облагаемый доход: 174 000 | |||||||

| Всего начислено: | |||||||

| Перечислено на карту | |||||||

| Всего выплачено: | |||||||

| Задолженность за предприятием на начало месяца: | К выплате за июнь: | ||||||

Пункт «задолженность за предприятием на начало месяца» остается с прошлого расчетного периода (в примере — мая).

Пункт «задолженность за предприятием на начало месяца» остается с прошлого расчетного периода (в примере — мая). Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей.

Граждане, имеющие несовершеннолетних детей или учащихся на очной форме, вправе рассчитывать на стандартные налоговые вычеты на детей. Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012».

Если работник ходил в отпуск, то в расчетном листе появится отдельная позиция в начислениях «оплата отпуска по календарным дням», она отражается кодом «2012». +7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ

+7 (499) 938-43-28 – Москва – ПОЗВОНИТЬ