Земельный налог 2022 для юридических лиц владимирская область

Федеральный закон от 29.09.2019 № 325-ФЗ (далее – Закон № 325-ФЗ) скорректировал нормы Кодекса, которые касаются порядка уплаты земельного налога. В частности, урегулированы отдельные спорные моменты. Большинство нововведений начнет действовать с 01.01.2020. Рассмотрим их подробнее.

Изменился срок для уплаты налога

Сроки для уплаты земельного налога и авансовых платежей по нему теперь регулируются только НК РФ. Органы власти муниципальных образований, а также городов федерального значения Москвы, Санкт-Петербурга и Севастополя лишены полномочий устанавливать на подведомственной им территории иные сроки внесения платежей по этому налогу (п. 72, 77 ст. 2 Закона № 325-ФЗ).

При этом за местными органами власти сохранилось право определять порядок уплаты земельного налога, а именно – с авансовыми платежами либо без них (п. 5 ст. 396 НК РФ).

В соответствии с поправками налог по итогам года необходимо уплатить не позднее 1 марта следующего года, а авансовые платежи (если они предусмотрены нормативным актом органа власти) – не позднее последнего числа месяца, следующего за истекшим отчетным периодом (пп. “б” п. 77 ст. 2 Закона № 325-ФЗ). Напомним, что отчетные периоды по земельному налогу – первый квартал, второй квартал, третий квартал (п. 2 ст. 393 НК РФ).

Сейчас местные органы власти вправе по своему усмотрению определять сроки для внесения платежей по налогу. Но срок для уплаты налога по итогам года не может быть установлен ранее 1 февраля (п. 1 ст. 397, п. 3 ст. 398 НК РФ).

Впервые по новым правилам налог нужно перечислить в 2022 году за 2022 год (ч. 7, 17 ст. 3 Закона № 325-ФЗ).

Доначисление налога при использовании сельскохозяйственных участков не по назначению

Налогообложение сельскохозяйственных участков, а также участков, приобретенных (предоставленных) для жилищного строительства, осуществляется по пониженной ставке.

Местные органы власти должны установить ее в размере не более 0,3% (пп. 1 п. 1 ст. 394 НК РФ).

В случае нецелевого использования участка налог необходимо рассчитывать с применением ставки, предусмотренной для “прочих” земель. Она установлена пп. 2 п. 1 ст. 394 НК РФ и не может превышать 1,5%.

Минфин России и ФНС России уточняли, что по повышенной ставке земельный налог рассчитывается с налогового периода (календарного года), в котором уполномоченный орган вынес решение о выявленном нарушении, до начала налогового периода, в котором плательщик устранил это нарушение (письма ФНС России от 28.12.2018 № БС-4-21/25914@, от 20.03.2018 № БС-4-21/5157@, Минфина России от 16.07.2014 № 03-05-04-02/34879, доведено до сведения налоговых органов письмом ФНС России от 30.07.2014 № БС-4-11/14944@).

В настоящее время проверку соблюдения земельного законодательства в части целевого использования с/х земель осуществляют органы Россельхознадзора (п. 4 Положения о государственном земельном надзоре, утв. постановлением Правительства РФ от 02.01.2015 № 1). Если специалисты упомянутого ведомства выявят, что земельный участок используется не по назначению, составляется протокол об административном нарушении. Его копию направляют в налоговую инспекцию. На этом основании инспекция вправе доначислить плательщику земельный налог. Такие пояснения Минфина России содержатся, в частности, в письме от 13.10.2017 № 03-05-04-02/67093.

Законом № 325-ФЗ указанные положения теперь закреплены в новом п. 18 ст. 396 НК РФ, вступающим в силу с 01.07.2022 (пп. “г” п. 76 ст. 2 Закона № 325-ФЗ). Новой нормой регламентированы сроки, в течение которых проверяющие Россельхознадзора обязаны сообщать в налоговый орган сведения о:

- выданных налогоплательщикам предписаниях об устранении нарушений, связанных с использованием с/х участка не по назначению;

- устранении налогоплательщиком выявленных нарушений;

- об отмене вынесенных предписаний.

Отметим, что поправками не установлены какие-либо специальные нормы относительно особенностей расчета налога по повышенной ставке. Полагаем, пересчет налога нужно будет производить так же, как и сейчас, то есть с периода, в котором выявлено нарушение, и до начала периода, в котором оно устранено либо отменено предписание о его устранении.

Признаки неиспользования земельных участков для с/х производства приведены в Перечне, утв. постановлением Правительства РФ от 23.04.2012 № 369.

Доначисление налога при использовании в предпринимательстве земельных участков для жилищного строительства

Поправками введено ограничение на применение пониженной ставки налога в отношении участков, приобретенных (предоставленных) для индивидуального жилищного строительства. Так, если участок, приобретенный для целей такого строительства, используется в предпринимательской деятельности, уплата налога по пониженной ставке будет признаваться неправомерной (пп. “а” п. 75 ст. 2 Закона № 325-ФЗ).

Споры плательщиков с налоговыми органами по поводу применения пониженной ставки земельного налога в случае, когда участок имеет вид разрешенного использования “для индивидуального жилищного строительства”, но фактически покупается для перепродажи, зачастую приводили к судебным разбирательствам. Арбитражная практика по этому вопросу складывается в пользу налоговых органов. Суды разделяют точку зрения финансового ведомства и приходят к выводу, что пониженная ставка предназначена для уплаты налога физлицами, которые используют такие участки непосредственно для жилищного строительства. Поэтому неправомерно распространение подобной льготы на ИП и организации, целью деятельности которых является получение прибыли (см. письма Минфина России от 08.05.2019 № 03-05-05-02/33743, от 21.02.2019 № 03-05-06-02/11312, определения Верховного суда РФ от 20.06.2018 № 301-КГ18-7425, от 15.01.2018 № 305-КГ17-20424, 29.02.2016 № 305-КГ15-13502).

Таким образом, позиция налоговых органов и судов теперь нашла отражение в НК РФ. Соответственно, споры по этому вопросу должны прекратиться.

Нововведения нужно применять с расчета земельного налога за 2022 год (ч. 3 ст. 3 Закона № 325-ФЗ).

Дополнен перечень вариантов обращения за получением налоговой льготы

С 01.01.2022 не только физлица (в т.ч. ИП), но и организации, которые хотят воспользоваться льготами по земельному налогу, должны обратиться в налоговый орган с соответствующим заявлением. Мы писали новость об этом.

Заявление и документы, подтверждающие право на льготу, можно подать на бумажном носителе (лично или по почте) либо в электронном виде (через оператора электронного документооборота).

Поправками уточняется, что обратиться в налоговый орган с заявлением и оправдательными документами плательщик сможет и через МФЦ (п. 73 ст. 2, ч. 2 ст. 3 Закона № 325-ФЗ).

Физлица (в т.ч. ИП) могут на практике применять эту норму с 29.09.2019 г. (ч. 2 ст. 3 Закона № 325-ФЗ), а юрлица – с 01.01.2022 (пп. “б” п. 24 ст. 1, ч. 2 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ).

Земельный налог 2022 для юридических лиц владимирская область

С 2022 года изменится порядок налогообложения объектов недвижимости организаций

Соответствующие перечни объектов недвижимости публикуются до 1 января 2022 года на сайте уполномоченных органов исполнительной власти регионов или на официальном сайте субъекта РФ. Также в этих порядок применения кадастровой стоимости в качестве : корректировка кадастровой стоимости из-за изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения его площади, назначения и т.п.) будет учитываться при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости (ЕГРН) сведений, являющихся основанием для определения кадастровой стоимости; если кадастровая стоимость изменяется на основании установления рыночной стоимости объекта по решению комиссии при управлении Росреестра или суда, то сведения о ее вновь установленном значении, внесенные в ЕГРН, будут учитываются при определении налоговой базы начиная с даты начала применения оспоренной кадастровой стоимости.

Ставки земельного налога для юридических лиц в 2022 году

Отсюда, обязательство по уплате земельного налога за имеющийся земельный участок у него не возникает. Законодательно установлены верхние пороговые значения налоговых ставок по земельному налогу. Их всего две: 0,3 и 1,5% от кадастровой стоимости.

Окончательную величину ставки в пределах максимально возможной устанавливают муниципалитеты на своём уровне. Ставка может быть любой в пределах обозначенного максимума исходя из потребностей конкретного региона.

Льготная ставка в размере 0,3% от кадастровой стоимости действует в отношении следующих видов земли:

- Земли под объектами ЖКХ;

- Земля для ведения индивидуальной деятельности на подсобном хозяйстве (животноводство, садоводство, огородничество);

- Земля спецназначения (оборонные цели, цели таможенного контроля, цели безопасности).

- Земля сельхозназначения;

Для остальных видов земельных участков имеет место стандартная ставка 1,5% от кадастровой стоимости земли.

Налог на землю ставка 2022 для юридических лиц

Они устанавливаются за каждый день просрочки платежа. При неуплате после 20 сентября 2022 штраф за опоздание сверх месяца начисляется в размере 1/150 ставки рефинансирования от величины пошлины.

Если просрочено до истечения 30 дней, то пеня установится в размере 1/300.

- приобретенные для ведения индивидуального подсобного хозяйства, включая животноводческую отрасль, садоводство и огородничество;

- занимаемые объектами жилищно-коммунальной сферы;

- используемые под сельскохозяйственные нужды;

- обеспечивающие особые нужды (оборона, безопасность, таможенный контроль).

В отличие от физических лиц, организации обязаны самостоятельно производить расчет налога на имеющуюся в их собственности землю Как обычные граждане, так и организации, владеющие собственным недвижимым имуществом в виде земельных участков, согласно положениям действующего законодательства, являются налогоплательщиками.

Сроки уплаты земельного налога юридическими лицами в 2022 году

Основополагающую сумму налогообложения можно узнать на сайте Росреестра. Измененные правила расчета вступили в силу в 2022 году, но только в 29 федеральных субъектах. Так сказать, проба пера, и, если она будет признана успешной, то на основе новых правил будет рассчитана наиболее оптимальная формула для последующих расчетов.

На 2022 гг. она устанавливается в размере 0.3 процента для следующих категорий земель: используемых под нужды сельского хозяйства;

Налоги и сборы, зачисляемые в бюджет Владимирской области и бюджеты муниципальных образований, расположенных на территории Владимирской области

налога на имущество Налог на игорный бизнес Ставка налога (в руб.) Порядок и срок уплаты Нормативный акт за один процессинговый центр тотализатора 250 тыс.

НК РФ Владимирской области от 30 декабря 2004 г. N 259-ОЗ НК РФ за один процессинговый центр букмекерской конторы 250 тыс. за один процессинговый центр интерактивных ставок тотализатора 3 млн за один процессинговый центр интерактивных ставок букмекерской конторы 3 млн за один пункт приема ставок тотализатора 14 тыс.

за один пункт приема ставок букмекерской конторы 14 тыс.

Транспортный налог Наименование объекта налогообложения Налоговая ставка (в руб.) Порядок и срок уплаты Льготы по уплате налога Нормативный акт Легковые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с.

(до 73,55 кВт) включительно 20 организации: — не позднее 15 февраля года, следующего за истекшим налоговым периодом

Транспортный налог во Владимирской области в 2022-2022 г.

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

При этом установлены следующие отчетные периоды для организаций: первый, второй, третий кварталы. В течение налогового периода организации уплачивают авансовые платежи по налогу. Авансовые платежи по налогу уплачиваются по истечении отчетного периода, но не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств системы взимания платы, исчисленные авансовые платежи по налогу не уплачивают. По истечении налогового периода организации уплачивают сумму налога не позднее 15 февраля года, следующего за истекшим налоговым периодом.

Более подробно о читайте в статье по ссылке.

Земельный налог в 2022 году для юридических лиц: сроки уплаты

Они подразделяются на два уровня: 1. К таким относятся:

- религиозные и судостроительные организации;

- общественные организации, где не менее 80% сотрудников являются инвалидами;

- компании входящие в фонд инновационного научно-технологического центра;

- учреждения ФСИН России;

- учреждения уголовно-исполнительной системы;

- организации народных художественных промыслов, занимающих производством народных изделий;

- компании, во владении которых находятся автомобильные дороги общего доступа.

- земельные участки занимаемые людьми или общиной, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ;

Как рассчитать и оплатить налоги на землю в 2022 году

В этих случаях уплачивают налоги непосредственные владельцы участков земли.

д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка.

Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

КБК по земельному налогу в 2022 году для юридических лиц

Земельный налог носит местный характер и вводится в действие законодательными актами на муниципальном уровне (п.

1 ст. 387 НК РФ). Местные власти также вправе самостоятельно устанавливать сроки уплаты и действующие ставки налога.

Изъятые из оборота, входящие в состав лесного или водного фондов, объекты наследия культуры, а также земли в составе имущества собственников многоквартирных домов налогом не облагаются (п.

Земельный налог для юрлиц в 2022: изменения, ставки, расчет

Изменения для нескольких видов налогов, включая земельный, распределены на ближайшие несколько лет ещё в 2017 году. Так, большая часть поправок начала действовать с 2018 года, некоторые вступили в силу с 2019 и даже для 2022 что-то осталось. А что именно – тема этой статьи, где будет уделено внимание всем переменам, которые постигли правила оплаты и учёта земельного налога, а также будет рассказываться, как производится расчёт земельного налога 2022 для юридических лиц.

Земельный налог

Чтобы точно понять, какие и какие перемены будут работать, нужно напомнить себе базовую информацию о земельном налоге.

Для начала стоит напомнить, что земельный налог по закону – главе 31 НК РФ – относится к тому виду, где ставки устанавливают не федеральные, а региональные власти. То есть все авансовые платежи и основной сбор уплачиваются по месту нахождения участков плательщиков. А ими, по пункту 1 статьи 388 Налогового Кодекса РФ, признаются все физические и юридические лица, у которых есть такие права на земельный участок, как:

- Право собственности.

- Бессрочного пользования.

- Пожизненного владения.

Однако, тут юрлицо имеет право на льготы, то есть освободиться от уплаты сбора. Это могут позволить себе:

- Организации из уголовно-исполнительной системы, относящиеся к Министерству юстиции РФ.

- Владельцы участков с дорогами общего пользования.

- Религиозные организации.

- Компании и предприятия, в которых работает не менее 50% инвалидов.

- Общества инвалидов, среди членов которых людей с особенностями более 80%.

- Компании, ведущие бизнес в особых экономических зонах и т. д.

Некоторые категории физических лиц тоже могут снизить сумму налога на 10 000 рублей.

Оплачивать этот налог нужно не во всех муниципальных образованиях, а только в тех, где он введён. Тогда платить нужно за любой земельный участок, только если он не входит в следующий список:

- Изъятые из оборота законом.

- Места с объектами культурного наследия.

- Земли, входящие в состав лесного или водного фонда.

- Участок, на котором стоит многоэтажка.

Участки, не входящие в этот список, можно облагать налогом.

Налоговая база

Чтобы рассчитать всё правильно, потребуется налоговая база. Ей тут будет кадастровая стоимость участков, которые признаются объектами налогообложения. Она внесена в Единый реестр недвижимости, и начинает использоваться для расчёта только с 1 января года, следующего за текущим, так как налоговым периодом здесь признаётся календарный год.

Если земельный участок только образовался в течение налогового периода, то расчёт будет производиться из той кадастровой стоимости, с которой его внесли в государственный реестр.

Основных ставок налога на землю в 2022 две, 0.3 и 1.5%, превышать которые муниципальным властям нельзя при установке своих ставок. Ставки земельного налога для юридических лиц в 2022 году в виде 1.5% действует для всех земельных участков, кроме тех, что входят в следующий перечень:

- Участки сельхозназначения, которые находятся в сельхоз зонах.

- Земли, на которых находится жилищно-коммунальные объекты инфраструктуры.

- Ограниченные в обороте земли, требуемые законом для оборонных или таможенных нужд.

- Участки, используемые для личного подсобного хозяйства, животноводства и мелких сельскохозяйственных нужд, вроде садоводства и огородничества.

- Земельные участки общего назначения, предусмотренные в тексте Федерального закона №217-ФЗ от 29 июля 2017, доступном для ознакомления по ссылке.

Для всего описанного выше налоговая ставка не может быть больше 0,3%. То есть для всего, чем владеют физические лица, налог по ставке 1.5% не вычисляется, потому что такого имущества у них не будет. О том, как этим всем пользоваться и посчитать сумму налога, будет рассказываться далее.

Расчёт земельного налога

Формула, которая используется для вычислений, будет следующей:

Сумма сбора = (кадастровая стоимость земельного участка – льготы) х процентная ставка.

Произвести расчёты будет просто. К примеру:

- Физическое лицо владеет участком стоимостью 2,5 миллиона рублей. Тогда налог, который нужно оплачивать раз в год, вычисляется как «2 500 000 х 0,3». Это 750 000 рублей.

- Юридическое лицо имеет землю, стоимостью 6,9 миллиона рублей. Налог нужно рассчитать как «6 900 000 х 1,5» и составит 10 350 000.

- Для справедливости произведём расчёт для физического лица,которое имеет право на льготы. Будем считать, что он Герой России, живёт в Москве, и у него есть земля, стоимость которой 3 100 000. Платёж будет рассчитываться так – (3 100 000 – 10 000)*0,1. В результате вычислений получится 309 000 рублей ежегодно.

Оплата земельного налога в 2022 году юридическими лицами производится и рассчитывается самостоятельно, физическим лицам налоговики присылают официальные расписки, по которым и нужно производить начисления средств. Исчисление суммы сбора производится также ФНС.

Дополнительно физические лица освобождены от авансовых платежей, а вот юридические лица должны делать их исправно. Для этого сумма годового налога просто делится на 4 части. И, используя пример, приведённый выше, указанному юридическому лицу нужно будет не сразу оплатить 10 350 000, а перечислять в ФНС по 2 587 500 рублей в апреле, июле, октябре и январе. Дополнительно у организаций есть обязанность по предоставлению налоговых деклараций по земельному налогу.

Дополнительно для вычисления суммы налога можно воспользоваться калькуляторами, в том числе и тем, что предложен на официальном сайте ФНС.

Изменения 2022

В 2018 году количество льготников среди физических лиц увеличилось, поэтому получить налоговый вычет теперь могут и многодетные семьи, а в 2019 подавать уведомление о приобретении земельного участка стало можно до 31 декабря, а не 1 ноября.

А вот в 2022 году перемены дойдут и до юридических лиц. Им позволят подавать заявления на льготы, как и физическим лицам, так как раньше для юрлиц такое предусмотрено не было. Но это не самая важная перемена.

Новый закон коснулся уплаты авансовых платежей по земельному налогу в 2022 году. С 2022 года юридические лица больше не будут подавать декларации с суммой налога, требуемой к уплате. За них все вычисления будут делать ФНС, и делать такую же рассылку, как и физлицам. То есть грядущий 2022 будет последним, где потребуется рассчитывать налог самостоятельно и заполнить на него документы.

Изменения уплаты земельного налога в 2022 году для юридических лиц значительно облегчит ведение бухгалтерского учёта, который и так имеет много особенностей и предполагает большую работу с расчётами и документацией. Избавление от деклараций хоть немного, но пойдёт на пользу.

Земельно-налоговые новости

26 ноября Владимирский городской Совет народных депутатов утвердил изменения в «Положение о земельном налоге на территории муниципального образования город Владимир». Эти изменения предусматривают повышение ставок. Накануне этот вопрос обсуждался на профильном комитете горсовета. Ожидалось, что на сессии депутаты вступят в жаркие споры с представителями мэрии (или друг с другом), но этого не произошло.

Доклад заместителя главы администрации города Владимира Виталия Давидова по данному вопросу не занял и минуты, не прозвучало никаких цифр, никакой конкретики. Давидов лишь сообщил, что изменения принимаются в целях «соблюдения единого подхода к расчёту поступления земельного налога в консолидированный бюджет Владимирской области и муниципального образования», и попросил поддержать проект решения.

Глава города Сергей Сахаров доложил Совету, что после обсуждения на комитете 14 депутатов подготовили поправку, которая предусматривает следующее:

– освободить всех пенсионеров от уплаты 50% земельного налога под гаражами;

– полностью освободить от уплаты земельного налога все те малоимущие и многодетные семьи, которым, по областному закону, за полтора года было выдано для индивидуального жилищного строительства около 200 земельных участков.

Многодетные семьи обращались в горсовет с соответствующими обращениями. «Хотелось бы эту категорию удовлетворить полным освобождением от этого налога», – заявил Сахаров.

После этого Сергей Сахаров «попытался максимально подробно рассказать о Владимире», чтобы объяснить депутатам, где в городе самая дорогая и самая дешёвая земля по кадастровой стоимости. Именно в зависимости от кадастровой стоимости налог и начисляется. Чем ближе к центру — тем дороже.

Средняя кадастровая стоимость земли в городе Владимире — примерно 900 рублей за квадратный метр для индивидуального жилищного строительства. За участок площадью в 10 соток ранее размер налога составлял 900 рублей в год, а станет – 2700.

В историческом центре города, где «хорошие коттеджи» на улицах Стрелецкая и Никитская «квадрат» земли стоит 3600 рублей, собственники теперь заплатят около 10 000 рублей за 10 соток в год.

Самая минимальная кадастровая стоимость земли на улице Полянка, в Юрьевце, посёлке Заклязьменский – 700 рублей за квадратный метр. Налог составит около 2000 рублей в год за 10 соток.

Сергей Сахаров пояснил коллегам: «Неважно, какой дом стоит на участке, мы говорим о ёмкости земельного участка, а не о налоге на имущество. Среднестатистическую кадастровую стоимость земельного участка определить невозможно — есть участки в 2 сотки на улице Стрелецкой и площадью в 20 соток в Юрьевце».

Глава города также пояснил, что налог на землю под многоквартирными домами упраздняется, его стоимость будет заложена в кадастровую стоимость квартиры.

Новые ставки земельного налога ступят в силу с 1 января 2015 года, первый платёж необходимо будет внести в 2016 году.

Стоит отметить, что самая высокая ставка – 1,5% от кадастровой стоимости – распространяется на «земельные участки, предназначенные для сельскохозяйственного использования, сельскохозяйственного назначения и НЕиспользуемые для сельскохозяйственного назначения». Если участки данной категории используются в сельхозобороте, то ставка составит 0,3%. Выходит, государство и органы местного самоуправления решили таким образом принудить собственником сельхозземель использовать их по прямому назначению.

Вот размеры ставок в процентах от кадастровой стоимости с указанием разрешённого использование (или категории) земельных участков. На момент подготовки материала на сайте мэрии и горсовета данный документ не был выложен, сведения взяты из проекта решения горсовета с сохранением пунктуации:

Земельные участки, занятые жилищным фондом, за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду — 0,3

Земельные участки, приобретённые (предоставленные) для жилищного строительства — 0,3

Земельные участки, предназначенные для размещения гаражей и автостоянок (для хранения индивидуального автотранспорта, автотранспортных средств для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности) — 1,5

Земельные участки, предназначенные для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства — 0,3

Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания — 1,5

Земельные участки, предназначенные для размещения гостиниц — 1,5

Земельные участки, предназначенные для размещения офисных зданий делового и коммерческого назначения, финансовых организаций, банков и страховых компаний — 1,5

Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения — 1,5

Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства (кроме земельных участков, занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса — за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к объектам инженерной инфраструктуры жилищно-коммунального комплекса), материально-технического, продовольственного снабжения, сбыта и заготовок — 1,5

Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов — 1,5

Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэровокзалов, аэродромов — 1,5

Земельные участки, занятые водными объектами, находящимися в обороте — 1,5

Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи, конструктивных элементов и сооружений, объектов , необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов — 1,5

Земельные участки, занятые особо охраняемыми территориями и объектами, городскими лесами, скверами, парками, городскими садами — 1,5

Земельные участки, отнесённые к землям сельскохозяйственного использования, сельскохозяйственного назначения, и используемые для сельскохозяйственного производства — 0,3

Земельные участки, предназначенные для сельскохозяйственного использования, сельскохозяйственного назначения и неиспользуемые для сельскохозяйственного назначения — 1.5

Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоёмов, каналов и коллекторов, набережные — 1,5

Земельные участки, предназначенные для размещения административных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии — 1,5

Земельные участки, занятые объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к объектам инженерной инфраструктуры жилищно-коммунального комплекса) — 0,3

Земельные участки кладбищ, крематориев — 1,5

Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд — 0,3

Земельный налог для физических лиц и ИП в 2022 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2022 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2022 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2022 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2022 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году за 2019 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2022 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2022 года (для уплаты налога за 2019 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

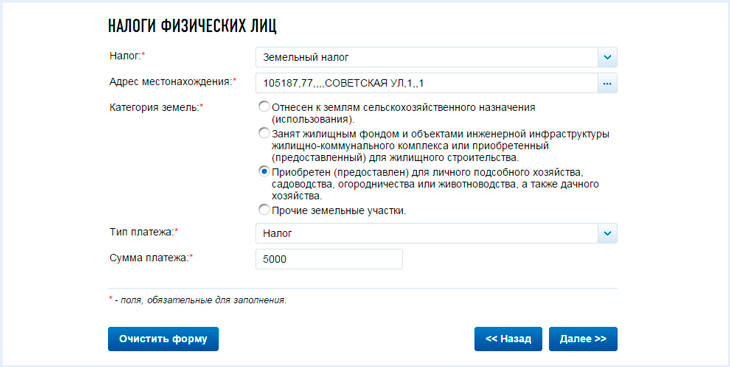

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).