Налог на имущество: декларация за 2018 г.

Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ была утверждена форма декларации по налогу на имущество 2018. Впервые все плательщики налога на имущество отчитывались по ней за 2017 год. По ней же в ее первоначальной редакции нужно отчитаться и по итогам 2018 года (Письмо ФНС от 22.11.2018 N БС-3-21/8670@).

А какой срок сдачи декларации по налогу на имущество за 2018 год? Декларацию по налогу на имущество за 2018 год необходимо представить в срок не позднее 1 апреля 2019 года, поскольку 30.03.2019 – это суббота (п. 3 ст. 386, п. 7 ст. 6.1 НК РФ).

Декларация по налогу на имущество: скачать бланк

![]() Декларация по налогу на имущество (бланк)

Декларация по налогу на имущество (бланк)

Скачать бланк налоговой декларации по налогу на имущество организаций в формате PDF можно по ссылке ниже.

Напомним, что декларация по налогу на имущество может представляться на бумаге или в электронной форме. Зависит это от численности работников.

Так, в электронной форме декларацию обязаны сдавать (абз. 2 п. 3 ст. 80 НК РФ):

- организации, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек.

Остальные организации выбирают сами: сдавать декларацию электронно или на бумаге.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имуществу состоит из следующих листов и разделов (п. 1.2 Порядка, утв. Приказом ФНС от 31.03.2017 № ММВ-7-21/271@):

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

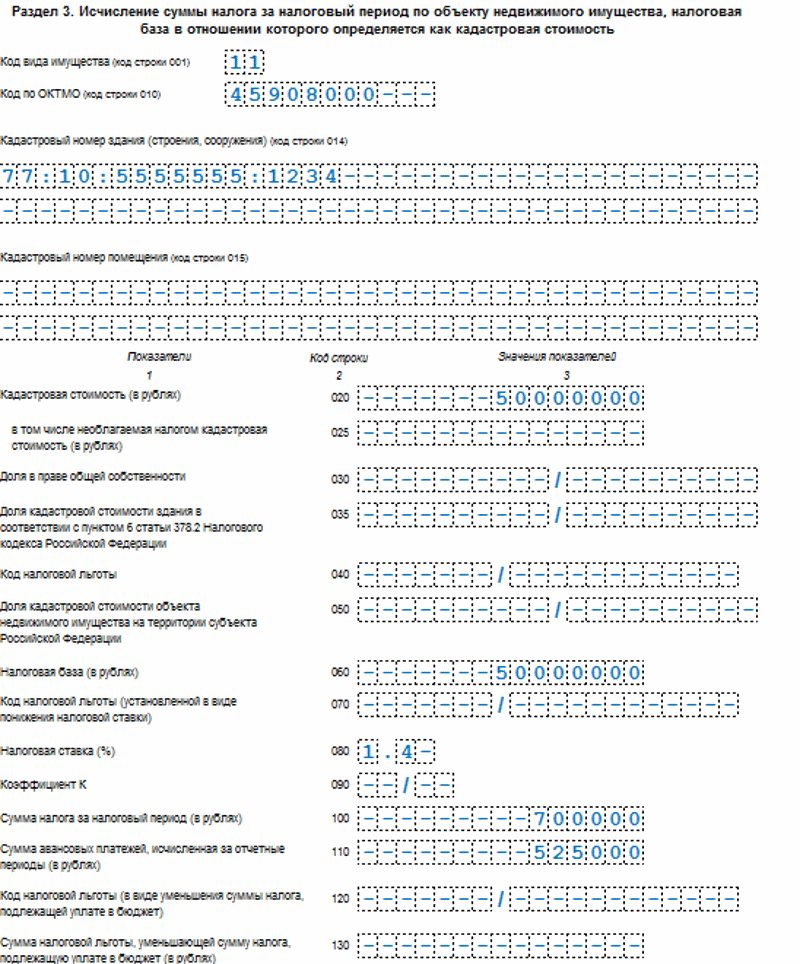

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Как заполнить декларацию по налогу на имущество

Порядок заполнения декларации по налогу на имущество предусмотрен Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (Приложение № 3).

К общим требованиям по заполнению декларации по налогу на имущество можно отнести, в частности, следующие:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

В Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@ приведен подробный порядок заполнения титульного листа и разделов налоговой декларации.

Приведем порядок заполнения некоторых из них.

Строка 210 декларации по налогу на имущество

По строке 210 указывается налоговая ставка, которая установлена законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу или видам имущества. Если таким законом для определенной категории налогоплательщиков по данному имуществу предусмотрена налоговая льгота, по строке 210 нужно указать фактическую ставку с учетом льготы.

Строка 230 декларации по налогу на имущество

По строке 230 налоговой декларации нужно показать сумму авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие (второй квартал), 9 месяцев (третий квартал)) и отраженных в расчетах по авансовым платежам в течение года.

Строка 270 декларации по налогу на имущество

В строке 270 декларации по налогу на имущество указывается остаточная стоимость основных средств, учтенных на балансе организации по состоянию на 31 декабря отчетного года. В показатель данной строки не включается стоимость основных средств, не признаваемых объектом налогообложения налогом на имущество в соответствии с пп. 1-7 п. 4 ст. 374 НК РФ (к примеру, земельные участки и иные объекты природопользования). При этом обращаем внимание, что остаточную стоимость объектов основных средств, включенных в 1-ую или 2-ую амортизационные группы, несмотря на то, что такие объекты также не облагаются налогом на имущество, по строке 270 показать нужно.

Пример заполнения декларации по налогу на имущество за 2017 год мы рассматривали в этой консультации. Образец заполнения декларации по налогу на имущество за 2017 год в формате pdf можно скачать тут. Этими материалами вы можете воспользоваться и при составлении декларации по итогам 2018 года.

Также о заполнении декларации по налогу на имущество читайте отдельный материал.

Как заполнить строку 230 декларации по налогу на имущество организации

Кто отчитывается по налогу на имущество

Налог на имущество — региональный налог (п. 1 ст. 14 НК РФ).

Согласно ст. 373 и 374 НК РФ налогоплательщиками являются:

- организации РФ;

- постоянные представительства в РФ иностранных организаций;

- иностранные организации без представительств, но имеющие в собственности имущество на территории РФ.

Под обложение налогом подпадают объекты недвижимого имущества:

- отражаемые на счетах организации, налоговая база по которым определяется как среднегодовая стоимость (п. 1 ст. 374 НК РФ);

- находящиеся в собственности организации, налоговая база по которым определяется как кадастровая стоимость (п. 2 ст. 374 НК РФ).

Налоговая база (НБ) определяется как:

- среднегодовая стоимость (ОС учитывается по его остаточной стоимости);

- кадастровая стоимость (КС) на 1 января налогового периода (ст. 378.2 НК РФ).

Налог могут не начислять организации:

- на ЕНВД — на ОС, используемые для основной деятельности, определение НБ по которым осуществляется по их среднегодовой стоимости (п. 4 ст. 346.26 НК РФ);

- ЕСХН — на ОС, используемые для основной деятельности (п. 3 ст. 346.1 НК РФ);

- УСН — на ОС, НБ по которым определяется по среднегодовой стоимости (п. 2 ст. 346.11 НК РФ);

- FIFA;

- «дочки» FIFA (закон от 07.06.2013 № 108-ФЗ);

- конференции и футбольные ассоциации, дочерние организации, связанные с организационным комитетом «Россия-2018» и FIFA-2018, Кубок конфедераций FIFA-2017.

Новое в порядке отчетности по налогу на имущество с 2022 года

Налоговый период — календарный год, по итогам которого необходимо представить по месту регистрации облагаемой недвижимости налоговую декларацию. За 2019 год — не позднее 30.03.2020. Начиная с отчетности за 2019 год декларацию необходимо подавать на обновленном бланке:

Форма утверждена приказом ФНС от 14.08.2019 № СА-7-21/405.

Отчетный период — 1-й квартал, полугодие, девять месяцев. Если налог исчисляется исходя из кадастровой стоимости, то отчетные периоды — 1, 2 и 3-й кварталы. Регионы могут не устанавливать отчетные периоды. Начиная с 2022 года представлять расчеты по авансовым платежам не требуется. Это новшество введено законом «О внесении изменений…» от 15.04.2019 № 63-ФЗ. Обязанность по уплате авансов при этом сохраняется. Согласно ст. 380 НК РФ ставка не должна быть выше:

- 2,2%;

- 2% для объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость.

Отчеты по налогу сдают как на бумаге, так и с использованием электронных каналов связи.

Только по электронным каналам обязаны отчитываться (п. 3 ст. 80 НК РФ):

- организации, созданные или реорганизованные в текущем периоде, с численностью работников более 100 человек;

- организации, численность в которых за предыдущий год была более 100 человек.

С условиями сдачи единой декларации по налогу на имущество с 2022 года читайте в статье.

Декларация состоит из титульного листа и разделов 1–3.

Чтобы правильно заполнить декларацию, воспользуемся приказом ФНС России от 14.08.2019 № СА-7-21/405 (далее — Порядок).

ИНН и КПП необходимо указать на каждом листе декларации.

Подпись и дату составления указывают на титульном листе и в разделе 1.

Все стоимостные показатели приводят в целых рублях, используя правила округления.

Раздел 2. Стр. 230 декларации по налогу на имущество организаций

Подробнее остановимся на заполнении стр. 230 декларации по налогу на имущество организации. Как видим, существует несколько разновидностей льгот по налогу на имущество. Они отражаются по строкам 160, 200 и 230.

Как уже упоминалось, налог на имущество организаций — региональный налог, поэтому субъекты Российской Федерации вправе устанавливать свои законы в части налога на имущество, не выходя за рамки, установленные Налоговым кодексом РФ. Льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет, может быть установлена законом субъекта РФ для некоторых категорий налогоплательщиков. Если вы относитесь к этой льготируемой категории, то должны заполнять строку 230.

Строка 230 — составная:

- 2012500 — код налоговой льготы в виде уменьшения суммы налога.

- Закон субъекта РФ, устанавливающий данную льготу в закодированном виде. То есть отсылка к пункту, подпункту, абзацу, статьи закона. Для каждой структурной единицы отведено 4 знакоместа. Приведем пример кодирования пп. 4 п. 2 ст. 10 закона РФ: 0010 0002 0004.

Таким образом, строка 230 будет заполнена так:

Следует отметить, что в предыдущей версии декларации по налогу на имущество организаций в строке 230 отражались совершенно другие значения — сумма авансовых платежей за отчетные периоды.

Разделы 2.1, 3 декларации

В раздел 2.1 вносят данные об объекте недвижимого имущества, который облагается налогом по среднегодовой стоимости. Это номер, адрес объекта. Данный раздел является не расчетным, а информационным.

В разделе 3 декларации исчисляется налог по недвижимому имуществу, налоговой базой по которому является кадастровая стоимость.

Для проверки декларации можно воспользоваться контрольными соотношениями. Подробнее о них читайте в статье.

Еще больше материалов по теме — в рубрике «Налог на имущество».

Как заполнить строку 230 в декларации по налогу на имущество

Налог на имущество является региональным налогом. Органы субъектов РФ определяют ставку налога (в пределах 2,2%, который установлен главой 30 НК РФ), порядок и сроки уплаты. Субъектами РФ могут устанавливаются особенности определения базы, льгот, оснований и порядка их применения. Строка 230 декларации Сумма авансовых платежей, исчисленная за отчетные периоды (в рублях) раздела 22 декларации должна быть заполнена в соответствии с принятым порядком.

Заполнение строки 230 этой декларации в 2022 году зависит от решения, принятого в субъектом РФ. Рассмотрим порядок заполнения этой строки.

Нормативное регулирование

НК РФ ч.2 Глава 30. определяет порядок обложения налогом на имущество организаций

ГК РФ ч. 1 ст. 130 определяет объекты видов имущества

Постановлением Правительства РФ от 01.01.2002 N 1 определяются амортизационные группы имущества

Приказом ФНС России от 31.03.2017 N ММВ-7-21/271@ разработана форма декларации и ее заполнение

Форма декларации, действующая в 2022 году

С 01.01.2022 года в зависимости от принятого субъектом РФ решения о порядке и размере налога на имущество декларация представляется или не представляется в ФНС. Форма декларации (КНД 1152026) в 2022 году действует в соответствии с приказом ФНС от 31.03.2017 г. № ММВ-7-21/271. Старую форму (2016 года) используют при представлении уточнений за периоды до 2022 года. Строка 230 отражается только в декларации по налогу на имущество, в налоговом расчете по авансовым платежам ее нет.

По налогу на имущество представляется отчетность по:

- отчетным периодам – расчет авансов, где нет строки 230

- итогам года – расчет налога

Субъект РФ вправе предусмотреть по согласованию с ФНС заполнение 1 декларация по сумме налога, подлежащей уплате в региональный бюджет, если в составе налога не предусмотрен налог в бюджеты муниципалитетов.

|

Основание для расчета и уплаты налога на имущество

О принятии решения в отношении налога на имущество (о ставках и льготах) на уровне субъекта РФ можно на сайте ФНС https://www.nalog.ru/rn77/service/tax/. Для этого необходимо выбрать вид имущественного налога, период и регион, который интересует. Если в законодательстве региона не отражено по налогу, то применяется ставка налога по НК РФ (2,2%).

Региональные власти вправе устанавливать сроки уплаты налога. Сроком сдачи декларации по налогу на имущество в соответствии с п. 2 ст. 386 НК РФ – 30 марта 2022 г., но этот день приходится на субботу, поэтому крайний срок будет считаться 01 апреля и это не зависит от того, с какой стоимости (кадастровой или остаточной) организация выплачивает налог.

Представление декларации обязаны организации по:

- ее местонахождению

- местонахождению обособленного подразделения (на отдельном балансе)

- местонахождению каждого объекта недвижимости

Важно! Если организация свои основные средства продала или ликвидировала, то допускается сдача декларации досрочно – со следующего месяца за месяцем, когда на балансе не осталось на одного объекта (но если появляются новые фонды, нужно подать уточнение и выплатить недостающую сумму налога).

Заполнение строки 230 декларации

Раздел 2 декларации должен быть заполнен организациями, действующих в РФ. По строке 230 этого раздела декларации отражается сумма авансовых платежей по налогу, рассчитанных по окончании каждого отчетного периода (1 квартал, полугодие, 9 месяцев).

В декларации за год по строке 230 должна быть проставлена сумма исчисленных, а не уплаченных фактически авансов за квартал, полугодие, 9 месяцев.

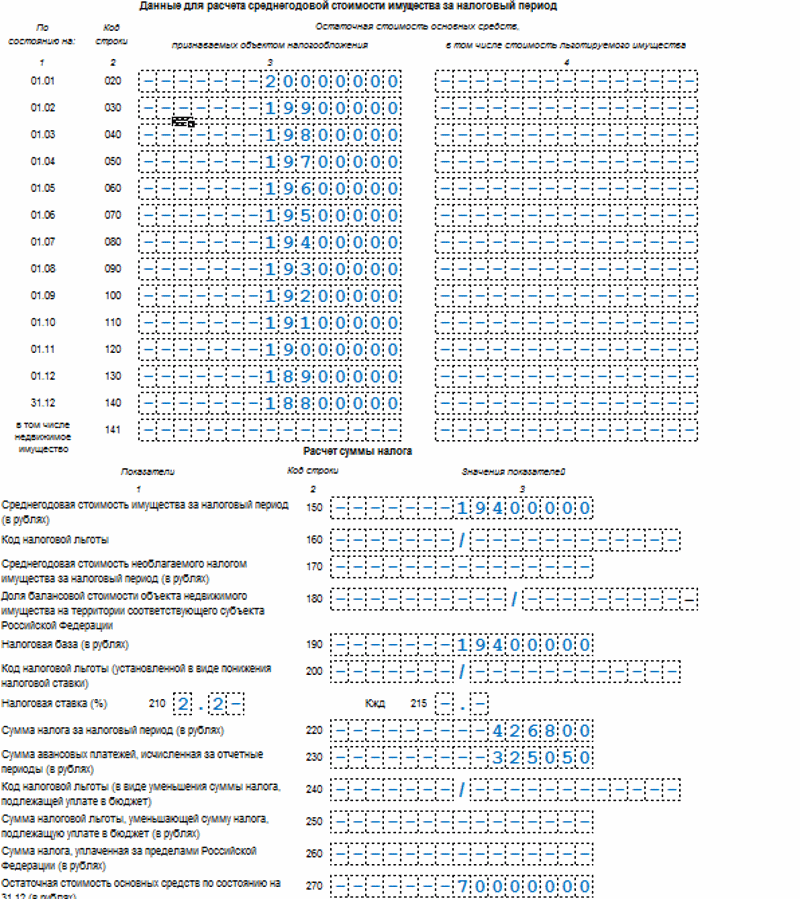

Расчет налога на имущество исходя из средней или среднегодовой стоимости имущества

Сумма налога, которую нужно перечислить по итогам года согласно ст. 382 НК РФ, считается по формуле:

Сумма налога, подлежащая уплате = Среднегодовая стоимость имущества за налоговый период * Ставка налога – Авансовые платежи по налогу на имущество, начисленные

Среднегодовая стоимость рассчитывается по формуле:

Среднегодовая стоимость = Остаточная стоимость на начало периода + Остаточная стоимость на начало каждого месяца периода + Остаточная стоимость на конец периода / (Количество месяцев в периоде + 1)

Остаточная стоимость рассчитывается:

Остаточная стоимость = Первоначальная стоимость – Начисленная амортизация

Пример расчета налога на имущество исходя из среднегодовой стоимости фондов

ООО «Альфа и омега» имеет такие данные по остаточной стоимости основных фондов (объектов налогообложения):

| Дата | Сумма, тыс. руб. |

| 01.01 | 20000 |

| 01.02 | 19900 |

| 01.03 | 19800 |

| 01.04 | 19700 |

| 01.05 | 19600 |

| 01.06 | 19500 |

| 01.07 | 19400 |

| 01.08 | 19300 |

| 01.09 | 19200 |

| 01.10 | 19100 |

| 01.11 | 19000 |

| 01.12 | 18900 |

| 31.12 | 18800 |

Средняя стоимость фондов за I квартал:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб.) / (3 + 1) = 19850 тыс. руб.

Средняя стоимость фондов за первое полугодие:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб.) / (6 + 1) = 19700 тыс. руб.

Средняя стоимость фондов за девять месяцев:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб. + 19300 тыс. руб. + 19200 тыс. руб. + 19100 тыс. руб.) / (9 + 1) = 19550 тыс. руб.

Среднегодовая стоимость фондов:

(20000 тыс. руб. + 19900 тыс. руб. + 19800 тыс. руб. + 19700 тыс. руб. + 19600 тыс. руб. + 19500 тыс. руб. + 19400 тыс. руб. + 19300 тыс. руб. + 19200 тыс. руб. + 19100 тыс. руб. + 19000 тыс. руб. + 18900 тыс. руб. + 18800 тыс. руб.) / (12 + 1) = 19400 тыс. руб.

| Период | Средняя стоимость основных фондов, тыс. руб. | Сумма аванса / налога, тыс. руб. Ставка 2,2% |

| I квартал | 19850 | 19850 * 2,2% / 4 = 109,175 |

| полугодие | 19700 | 19700 * 2,2% / 4 = 108,35 |

| 9 месяцев | 19550 | 19550 * 2,2% / 4 = 107,525 |

| год | 19400 | 19400 * 2,2% – 109,175 – 108,35 – 107,525 = 101,75 |

Так, в строке 230 декларации будет отражена сумма 325,05 тыс. руб.

Расчет налога на имущество исходя из кадастровой стоимости имущества

Налог на имущество по кадастровой стоимости по итогам года рассчитывается:

Сумма налога за год к уплате = Кадастровая стоимость на 1 января налогового периода * Ставка – Авансовые платежи, начисленные за I квартал, II квартал, III квартал

Расчет авансов по налогу на имущество рассчитывается:

Авансовый платеж = Кадастровая стоимость на 1 января налогового периода * Ставка / 4

Авансы по налогу выплачиваются в сроки, установленные субъектами РФ.

При смене права собственности на объект в течение года, налог рассчитывается с учетом коэффициента:

Корректирующий коэффициент = Количество полных месяцев нахождения объекта недвижимости в собственности в отчетном (налоговом) периоде / Количество месяцев в отчетном (налоговом) периоде

Пример расчета налога на имущество по кадастровой стоимости

ООО «Альфа и омега» имеет в собственности помещение, включенное в перечень объектов для расчета налога по кадастровой стоимости. Его стоимость на 1 января составила 20000 тыс. руб. Ставка налога регионом не установлена.

Расчеты по налогу:

| Период | Расчет | Сумма аванса (налога), тыс. руб. |

| I квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| II квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| III квартал | 20000 тыс. руб. * 2,2% / 4 | 110 |

| Год | 20000 тыс. руб. * 2,2% – 110 – 110 – 110 | 110 |

Так, в строке 230 декларации будет отражена сумма 330 тыс. руб.

Федеральная налоговая служба направляет для использования в практической работе контрольные соотношения показателей форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций.

Действительный государственный советник РФ 2 класса С.Л. Бондарчук

Ошибка при подаче декларации по движимому имуществу

Движимое имущество, принятое с 01.01.2013 г. на учет включено в 4 и 5 амортизационные группы будет являться объектами налогообложения, т.к. не облагаются налогом только фонды, включенные в 1 и 2 амортизационные группы. Соответственно, организация обязана подавать декларацию. Регионы РФ могут предоставить льготы и если в регионе установлена льгота необходимо определить, какие основные средства попадают под льготу, посредством инвентаризации.

Субъекты РФ устанавливают льготы самостоятельно и на сайте ФНС можно получить информацию по законодательству региона https://www.nalog.ru/rn77/service/tax/.

Ответы на распространенные вопросы

Вопрос №1: Освобождаются ли от налога на имущество организаций фонды, включенные в 1 и во 2 амортизационную группу?

Ответ: Основные фонды, включенные в 1 или во 2 амортизационную группы по классификации основных средств в соответствии с пп. 8 п. 4 ст. 374 НК РФ не признаются объектом налогообложения по налогу на имущество организаций не зависимо от применения этой классификации для целей бухучета.

Вопрос №2: Нужно ли отражать в декларации по налогу на имущество за 2022 г. объекты, 1 и 2 амортизационных групп?

Ответ: Эти объекты не облагаются налогом на имущество, независимо от способа их получения. В отношении отчетности налогоплательщик обязан отчитаться только в отношении объектов налогообложения. Значит, объекты первой и второй амортизационных групп не являются объектами налогообложения, отражать их в разделе льгот не нужно. По строке 270 декларации – остаточная стоимость основных средств, учтенных на балансе по состоянию на 31 декабря кроме остаточной стоимости имущества, не облагаемого налогом.

Декларация налога на имущество 2022: пошаговая инструкция и образец заполнения

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2022 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2022, бланк

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2022 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

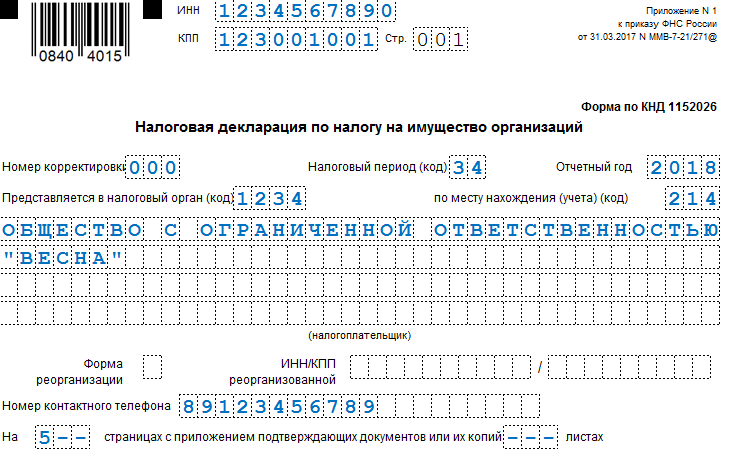

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2022 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета: