Золотое правило 50/20/30

Необязательно много зарабатывать, чтобы финансовое положение было стабильным, достаточно развить в себе полезные финансовые привычки. Точно так же, как вы привыкли чистить зубы два раза в день и заниматься спортом, можно выработать в себе привычку грамотно относиться к распределению расходов и доходов.

21 день – именно столько времени требуется для закрепления привычки, чтобы она отложилось в подсознании.

Представляем вашему вниманию главное правило, которым вы можете руководствоваться ближайший 21 день и далее всю жизнь – правило 50/20/30.

50/20/30 – залог грамотного распределения доходов и расходов.

Это правило придумала Алекса фон Тобель, основатель и глава американского финансового сервиса LearnVest.

50% ваших доходов должны уходить на повседневные траты: еда, аренда, услуги ЖКХ, транспортные расходы. Это те расходы, без которых вы не можете прожить.

20% – сумма ваших сбережений или, если у вас есть долги, деньги в счет погашения кредитов.

30% – траты на рестораны, развлечения, остальные покупки, то есть те затраты, без которых вы можете обойтись.

Далеко не каждый может соблюдать баланс этой пропорции: у кого-то больше расходов по кредитам, некоторые больше тратят на развлечения, однако именно 50/20/30 – это то, к чему надо стремиться, чтобы избежать долговой ямы и жить в своё удовольствие.

Помните: вы всегда будете ограничены в доходах, сколько бы вы ни зарабатывали, вам всегда будет хотеться больше, чем можете себе позволить.

Вот несколько простых советов, которые помогут вам достичь баланса 50/20/30.

Совет №1. Начните вести учет денежных средств.

Посчитайте, сколько вы тратите в день/в неделю/в месяц и соотнесите суммы с заработанными деньгами. Оценка своих расходов должна быть максимально точной: варианты “за отпуск я потратил приблизительно 15 тысяч” не принимаются, так как вы можете допустить большую погрешность и забыть о недостающих тратах.

Многие банки, например, ТКС банк и Сбербанк имеют свою систему аналитики расходов, где можно посмотреть, на что уходит больше всего сбережений, и вовремя уменьшить траты по нужной категории.

Совет №2. Откройте вклад или накопительный счет в банке.

Самый простой способ откладывать определенную сумму от зарплаты –это открыть накопительный счет в банке. Дополнительный счет позволит вам переводить часть зарплаты, и получать с данной суммы ежемесячный доход в виде процентных начислений. Помните, что идеальное соотношение – откладывать 20% от доходов.

Предположим, ваша зарплата 35 000 рублей, значит 20% – это 7 000 рублей, уходят в копилку. За год вы получаете 7 000 х 12 = 84 000 рублей.

Если вы храните деньги на накопительном счете, то ежемесячно получаете дополнительно около 6% годовых, в зависимости от установленной банком процентной ставки. Ваша прибыль в конце года составит 86 348,94 рублей.

Эффект очевиден: откладывая всего 20% от зарплаты, вы всегда будете иметь резервную копилку. Чем раньше вы начнете экономить, тем быстрее вы сможете достичь своих целей.

Совет №3. Научитесь тратить меньше, чем зарабатываете.

Реальность такова, что многие люди тратят деньги без особой надобности. Едва расплатившись с кредитами, они идут и берут новый, накапливая всё больше и больше долгов. Неосознанно они живут “от зарплаты до зарплаты”.

Чтобы выйти из злополучного круга, достаточно перераспределить свои доходы, и научиться жить чуть экономнее. Меньше тратить на мобильную связь, экономить на электричестве, покупать подержанную технику. Выработав в себе привычку экономить, вы заметите, как быстро у вас появятся свободные деньги и возможность приобретать вещи без кредитов.

Простая истина: как только вы начнёте тратить меньше, чем вы зарабатываете, вы перестанете беспокоиться о своём финансовом положении.

Platiza уделяет особое внимание повышению финансовой грамотности россиян. Мы помогаем заёмщикам избавиться от закредитованности, раскрывая заранее все нюансы получения займа и предупреждая об ответственном отношении к его оформлению.

Как вести и экономить семейный бюджет. Таблица расходов на месяц.

В каждой компании/фирме обязательно ведется планирование и учет бюджета иначе не может быть и речи об успешной работе.

Но почему-то в своей жизни мало кто руководствуется теми же принципами. Единицы занимается планированием, учетом, ведением семейного бюджета.

В данной же заметке как раз и хочу поделиться своим опытом — как все организовать и какие есть нюансы.

Для чего нужно ведение и планирование семейного бюджета?

Рассмотрим простые примеры:

Рассмотрим простые примеры:

- зарплату еще не дали – денег уже нет

- хочется что-то купить – денег нет

- сломался холодильник – денег нет

- заболели зубы и нужно идти в частную клинику — денег опять нет

Думаю данные ситуации знакомы многим. Как раз для того, чтобы их избежать и нужно планировать семейный бюджет.

При этом важно понимать следующее:

- В любой момент может произойти какое-то событие, которое потребует дополнительных трат, но в кармане может не оказаться нужной суммы.

- Многие из происходящих в нашей жизни событий носят цикличный характер или имеют прогнозируемую дату наступления, соответственно, стоит запланировать и отложить на это деньги.

- Не нужно думать что придется себя обделять, ущемлять. Как раз наоборот, получается своего рода страховка от таких непредвиденных ситуаций.

- Без четкого плана зачем и для чего это делается не удастся получить результат.

Шаг №1 – Определитесь какие у вас источники доходов

Первым делом ответьте на следующие вопросы:

- Какие доходы носят постоянный характер, а какие периодический?

- Какой процент от общей сумы доходов составляет каждый отдельный источник?

- Какой источник доходов не пропадет без вашего участия?

Основной источник доходов в семье

У большинства – это заработная плата.

Хотя ее и могут задержать, но все же легко прогнозируется, постоянно выплачивается. На ее основе нужно планировать.

Дополнительные источники дохода

Проценты по депозитам, непостоянные заработки и т. п.

С процентами от депозита также все понятно, они стабильны, даже более чем зарплата, но как правило составляют меньшую часть бюджета, чем зарплата.

К примеру, чтобы получать хотя бы 20 000 рублей в месяц, при ставке в 10% годовых нужно чтобы на счете была сумма порядка 2 400 000 рублей. Далеко не у каждого есть такая сумма.

Кстати, получать 10% годовых легко и без депозитов, с помощью дебетовых карт.

Плюсы — деньги всегда можно снять без потери процентов, процентная ставка зачастую выше чем по вкладам многих банков. Сам пользуюсь дебетовой картой банка Тиньков, читайте мой отзыв .

Непостоянные доходы

Лучше не учитывать, т.к. носят не постоянный, не прогнозируемый характер.

К примеру. Налоговый вычет большинство получают несколько лет. Планируют свои расходы исходя из поступления раз в год какой-то суммы, но рано или поздно это закончится и тогда придется урезать траты.

В данном случае лучше направить деньги на создание подушки безопасности или досрочного погашения ипотеки.

По данной ссылке подробная инструкция как заполнить декларацию 3 НДФЛ и получить имущественный вычет.

На перспективу развивайте те источники доходов, которые приносят деньги на автомате или с наименьшими трудозатратами.

Шаг №2 – Как распределить семейный бюджет

Первым делом берем постоянные доходы и отнимаем от них 5-10% – кому сколько комфортнее.

Это делается для того чтобы создавать запас на черный день. Чтобы в случае непредвиденных трат деньги было где взять.

Если не хватает дисциплины самостоятельно откладывать деньги, тогда используйте цели в Сбербанк-онлайн (как пример, у других банков также есть подобный инструмент).

Аргументы ПРОТИВ откладывания денег (заблуждения)

- денег совсем не остается, откладывать нечего, живу от зарплаты к зарплате

- откладываемая сумма слишком мала, толку от этого не будет

- инфляция все сожрет

Аргументы ЗА откладывание денег (реальность)

- Завтра вырастут платежи по комуналке на 5%. Что вы будите делать? Деньги найдутся или перестанете платить?

- Вдруг заболел зуб и срочно нужно лечение, а в запасах нет даже каких-то 2-3 тысяч рублей. Мелочь? Да. Но, порой, и такая мелочь может очень сильно пригодиться.

- Что лучше 0 рублей или 5000 рублей в кармане? Думаю, ответ очевиден, даже если через пару лет эти 5000 и станут меньше стоить, но они также будут лучше, чем ничего.

Разбиваем все расходы на категории

обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)

обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)- обязательные расходы, которые можно уменьшить (питание, автомобиль и т.п.)

- не обязательные расходы, от которых можно отказаться без особого ущерба (поход в спортзал, какие-то развлечения и т.п.)

обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)

обязательные расходы, которые нельзя уменьшить (ипотечные платежи, коммуналка, плата за обучение и т.п.)Получаем группы расходов разбитые по приоритетам. Если расходы из третьей группы вполне можно пропустить, из второй – сократить, то с первой группой сделать что-либо сложно.

Соответственно, распределяем семейный бюджет на месяц исходя из полученных приоритетов:

- сначала выделяем деньги на первую группу

- затем на вторую

- если что-то остается, то выделяем на третью.

Вот таким образом, можно распределить семейный бюджет на месяц.

Доход – 20 000 рублей.

Откладываем 5% на черный день – это 1 000 рублей.

Оставшиеся 19 000 рублей делим по категориям.

Пусть коммуналка будет 4 000 рублей, 6 000 рублей питание, 1 500 рублей идет на одежду, 1 500 рублей на проезд, 2 000 рублей на здоровье, 1 000 рублей на отдых, 1 000 рублей на хоз. товары, и еще 2 000 рублей распределите сами.

Также будет полезно прочитать статью – Как прожить на маленькую зарплату?

Но это еще не все.

Распределить деньги мало, нужно еще контролировать, как они расходуются. Это позволит в итоге сэкономить семейный бюджет.

3 совета как проще контролировать расходы:

- Составить в экселе файл со всеми доходами и расходами и ежедневно его заполнять (подборка программ и сервисов для ведения семейного бюджета).

- После того как на каждую категорию выделена определенная сумма денег, нужно поделить их на 4 недели. На более коротком интервале времени проще уследить, когда бюджет категории приближается к обозначенной границе и урезать расходы, чтобы не вылазить за рамки.

- Записывать расходы лучше всего каждый день и не рассчитывать на свою память.

Сразу предвижу возражение:

«Зачем записывать каждый день расходы, если и так уже распределили, куда и сколько будем тратить? И так помню!».

Пример из личного опыта

Хотя расходы однотипные, но бывает, что обленюсь и начинаю вспоминать в конце недели, сколько и куда потратил. В результате в категорию «не учтенные расходы» (вношу сюда те расходы, которые не могу вспомнить куда потратил, чтобы не было неточностей) приходится записывать до 20% от выделенного бюджета других категорий.

20% – это значительное расхождение

И еще один момент, веду уже четвертый год учет расходов, поэтому знаю, сколько и когда потратил денег. Эта информация очень полезна, если хотите сэкономить деньги, т.к. становится точно видно, где можно уменьшить расходы или спрогнозировать траты.

Шаг №3 – Таблица семейного бюджета с расходами на месяц

Удобно брать интервалы в неделю, месяц и год. Недельный и месячный интервалы позволяют контролировать текущие расходы, а годовой интервал позволяет учитывать непостоянные расходы (праздники, дни рождений, отпуск и т. п.).

2 принципа добавления категорий расходов:

- есть расходы по которым хотим отследить – выделяем в отдельную категорию

- хотим получить детальную информацию – делим категории на подкатегории

Ниже подробная таблицу расходов.

Питание

| Данные под категории при желании стоит разбить еще более детально (овощи, мясо, напитки и т. п.) – это позволит оценить, какие продукты нужно в рационе уменьшить, а каких лучше бы добавить. |

Платежи

| Думаю тут все ясно. Теперь легко точно сказать на сколько выросла стоимость тех или иных услуг. |

Кредиты

| |

Проезд

| |

Автомобиль

| Данная категория вынесена отдельно, т. к. составляет существенную часть. Такого рода записи покажут точно во сколько обходится содержание автомобиля, а по ссылке можете прикинуть примерно . |

Покупки

| Сюда не стоит включать большие категории, такие как автомобиль. |

| Хоз. Товары | Всякая мелочь: лампочки, крючки, прищепки и т.п. |

| Гигиена | Сюда следует вносить мыло, шампуни, мочалки и т.п. |

Здоровье

| Большая категория за которой также стоит следить более внимательно. |

Подарки

| Разбить на под категории: имена людей, названия праздников. |

| Хобби | Тут думаю тоже все понятно. |

Отдых

| |

Отпуск

| Вынес отдельно, т. к. это тоже достаточно объемная категория расходов которую полезно отслеживать. Например, в прошлом году вы ездили в Китай, записали все расходы. Если в этом году решите повторить поездку, то у вас уже будет какой-то ориентир. |

Ремонт

| Также достаточно полезно записывать траты, чтобы в будущем легче было планировать такого рода работ. Вот например сколько мне стоил ремонт в однокомнатной квартире с черновой отделкой. Даже спустя несколько лет будет не сложно все пересчитать. |

| Обучение | Также при необходимости разбить на подпункты. |

| Долги | Сюда вносить данные когда занимаете кому-либо деньги. |

| Не учтенные | Временами становится лень вести ежедневный учет расходов, поэтому неизбежны пробелы которые нужно куда-то списывать. Можно использовать такое решение. |

Таблица с расходами составлена. Если какой-то категории нет, то добавляйте.

Шаг №4 – Создаем финансовую подушку безопасности

Еще раз заострю ваше внимание на этих моментах.

Финансовая подушка безопасности – если денег про запас нет, то можно попасть в сложную ситуацию – это риск.

Поэтому первым делом 5-10% от зарплаты следует направлять на создание запаса, который позволит прожить без каких-либо источников доходов. Запас на пару месяцев позволит пережить увольнение, запас на пол года позволит пережить затянувшуюся болезнь.

- Финансовая независимость – дополнительный доход можно тратить на развлечения/покупки или положить на счет в банке. Более удобный инструмент – дебетовая карта Тинькоф Блэк.

- Альтернатива вкладам – Индивидуальный инвестиционный счет (есть нюансы).

Шаг №5 – Как экономить семейный бюджет

Ознакомьтесь с парочкой статей посвященных экономии денег:

Если вы не ленились. Каждый день тратили по 5 минут своего времени и записывали все расходы, то примерно через 3-4 месяца сможете точно сказать на чем легко сэкономить.

Сразу скажу – некоторые расходы могут вас удивить. Вернее их размер.

К примеру, посмотрите сколько вы тратите на еду и какую именно. Думаю сразу станет понятно на чем и как можно сэкономить семейный бюджет.

Как учитывать, распределять и экономить семейный бюджет

Как распределить бюджет на месяц в таблице — заносить все поступившие доходы и траты семейства (запланированные и реальные). Это помогает контролировать деньги, понять, где, как и на чем сэкономить.

Зачем планировать семейный бюджет

Самая важная причина для планирования — осознанное желание выбраться из состояния нехватки денег. Печально, когда и зарплата приличная, и трат особых не замечаешь, а деньги исчезают со скоростью ветра.

7 причин, почему стоит уделить время планированию:

- Так вы оцените ежемесячный доход своего семейства. Что пропадает со склада? То, что не учтено. Знаете все поступления в бюджет — значит, можете эти поступления контролировать.

- Сможете определить первостепенные траты. Те пункты, на которые деньги уходят прежде всего.

- Понимание того, сколько денег уйдет на основные траты, и сколько останется на руках, не позволит делать необдуманные покупки (когда после зарплаты возвращаются с пакетами новой одежды, а остаток месяца сидят на голодном пайке).

- Вы сможете определить важные долгосрочные цели и идти к ним. Не абстрактно жаловаться — хочу новый телефон, машину, квартиру, а откладывать на нужную покупку.

- Жизнь непредсказуема. Если вы заложили в бюджет финансовую подушку на непредвиденные расходы, вы справитесь с ними без ущерба для всего бюджета. Не придется просить взаймы и питаться до зарплаты одними макаронами.

- Если выпишите все периодические траты, то подготовитесь к ним заранее.

- Планирование — это не спартанское ущемление собственных интересов, это страховка от непредвиденных расходов и своеобразный антидепрессант (контроль над финансами, понимание, что у вас в закромах есть деньги на черный день — неплохо успокаивает).

Предлагаем алгоритм, как распределить семейный бюджет на месяц в таблицах пошагово:

Шаг 1. Определяем источники дохода

Для определения источника дохода выясняют постоянные и периодические доходы, какую часть они составляют от всего бюджета, какой источник доходов работает без вашего участия.

Основной доход

Основной доход — это база построения бюджета семьи. У большинства основной доход — заработная плата. Она стабильна, периодична, на ее основе удобно планировать.

Дополнительный доход

В дополнительный доход вносим:

- периодические подработки;

- проценты по вкладам;

- кэшбэк;

- премии;

- прибыль от сдачи в аренду жилья.

Непостоянный доход

Непостоянный доход не стоит вносить в общий бюджет. Налоговые вычеты – наглядная статья непостоянного дохода. Его сразу откладывайте в копилку, формируйте фонд финансовой безопасности. Или пускайте на погашение крупных долгов по кредиту.

Шаг 2. Распределяем семейный бюджет

Важный этап планировки бюджета — выделить запас на непредвиденные траты. Для этого от общего бюджета отнимают от 5 до 10%.

Нужно ли откладывать деньги

Противники откладывания денег приводят сомнительные аргументы:

- инфляция уничтожит все запасы;

- я откладываю слишком мало, от этого все равно толку нет никакого;

- не буду откладывать, нет денег.

Зачем откладывать деньги

- Если вам понадобится медицинская помощь, сломается бытовая техника, позовут на свадьбу — где возьмете деньги? Это непредвиденные расходы, и они периодически случаются. Будут отложены деньги – забудете о лишней головной боли, где их взять в таких ситуациях.

- Инфляция ничего не уничтожит, если деньги правильно пристроить.

- От небольших сумм толк заметен уже после нескольких месяцев, когда они суммируются друг с другом.

- Если не откладывать по причине «денег нет», то они никогда и не появятся.

Разбиваем расходы на группы

После того, как отложили в копилку на черный день, делим оставшуюся сумму на группы.

Распределяем по приоритетам:

- Обязательные расходы, которые уменьшить не получится.

- Обязательные расходы, которые получится уменьшить (при желании).

- Необязательные расходы.

Что вносим в обязательные неуменьшаемые расходы:

- платежи по кредитам, ипотеке;

- плата за обучение;

- коммунальные платежи.

Что вносим в обязательные уменьшаемые расходы:

- автомобиль, топливо и т.д;

- общественный транспорт;

- интернет, телефон;

- гигиена;

- бытовая химия;

- питание.

Что вносим в необязательные расходы:

- спортзал;

- развлечения (походы по кафе-ресторанам, концертам и прочее).

Выделяем деньги на каждую группу, исходя из ее значимости

Делим бюджет на месяц по порядку:

- Выделяем деньги на первую группу, расходы на которую сократить никак не получится.

- Выделяем деньги на вторую группу.

- Остатки идут на последнюю группу.

Шаг 3. Составляем таблицу семейного бюджета

Чтобы учесть все возможные траты, рассмотрите мелкие и крупные временные интервалы. Разбивка расходов в год учтет непостоянные расходы на праздники, отпуска, взносы в школу. Недельная и месячная позволят контролировать текущие расходы.

Принцип составления таблицы расходов:

- хотите отследить определенные расходы — выделите их в отдельную категорию;

- хотите детально знать, как расходуются деньги по отдельным тратам — делите категорию на подкатегории.

Рассмотрим, как рассчитать семейный бюджет (таблица расходов)

| Категория | Расходы |

|---|---|

| Кредиты: • платежи; • страховка | |

| Долги | |

| Платежи: • коммунальные; • электричество; • вода; • отопление; • интернет; • телефон. | Расписать подробно, каждый пункт, чтобы понимать весь объем трат этой категории. |

| Питание: • дома; • на работе; • праздники; • на природе; • с друзьями в кафе и т.д. | Анализируя эту статью понимаешь, какие траты необходимы, а какие стоит урезать. |

| Автомобиль: • топливо; • ремонт; • страховка; • гаджеты; • платежи по кредиту; • налог. | Это внушительная статья расходов. Прописав ее, убедитесь в необходимости создания финансовой подушки (подушка очень актуальна, когда внезапно ломается важная дорогостоящая деталь и срочно требуются деньги на ремонт). |

| Проезд: • общественный транспорт; • такси. | |

| Покупки: • одежда; • обувь; • бытовые приборы; • техника; • инструмент; • мебель и другое. | |

| Здоровье: • врачи; • лекарства; • оздоровительные процедуры; • спорт. | Важная и затратная категория. |

| Хоз. Товары: • бытовая химия; • все бытовые мелочи | |

| Гигиена | |

| Хобби | |

| Развлечения: • кино, театры, музеи, выставки; • кафе; • другое. | |

| Ремонт: • материалы; • работа мастеров; • доставка. | |

| Отпуск: • проезд; • питание; • покупки; • жилье; • развлечения. | |

| Обучение | |

| Не учтенные | То, что потратили и забыли (точные суммы и на что спустили). |

Шаг 4. Создаем копилку

Копилка или финансовая подушка безопасности – это деньги про запас. С зарплаты сразу откладывайте от 5 до 10% на создание стратегического запаса.

Как делаем копилку:

- открываем подходящий вклад;

- заводим дебетовую карту (что проще и удобнее).

Шаг 5. Экономим семейный бюджет

Чтобы сэкономить семейный бюджет, не ленитесь. Записывайте расходы ежедневно. Анализируйте записи в конце месяца. Где вы не подумали и накупили лишних и не нужных вещей? На чем получится сэкономить, если подождать и купить в другом месте по распродаже? Сколько тратите на еду?

Удобно для целей экономии бюджета использовать таблицы в Excel на каждый месяц. Расходы из подробной таблички по тратам выше просуммируйте и впишите в общие категории:

- Автомобиль;

- Бытовые нужды;

- Гигиена и здоровье;

- Продукты питания;

- Дети;

- Квартплата;

- Кредит/долги;

- Одежда и косметика;

- Поездки (транспорт, такси);

- Развлечения;

- Связь (телефон, интернет);

Чтобы отслеживать доходы и расходы, достаточно трех табличек: «Доходы», «Расходы» и «Отчет».

В таблицу «Доходы» вносим основной, дополнительный и периодический доходы.

| № | Категории доходов | Сумма |

|---|---|---|

| 1 | Зарплата | |

| 2 | Подработка | |

| 3 | Дивиденды | |

| 4 | Разное | |

| Итого |

В таблице «Расходы» вносим ежемесячно суммы по каждой из категорий. Таблица автоматически подсчитывает общую сумму для дня и общие расходы за месяц.

Сводные данные, как экономить семейный бюджет в таблице «Отчет»

| Доходы за месяц |

| Расходы за месяц |

| Сальдо (разница) |

| План расходов |

| Отход от плана |

Теперь у вас перед глазами не мифические, а конкретные траты и доходы. Предварительно планируйте, на что и какие суммы потратите, затем отслеживайте реальное течение денег. Анализируйте траты, где и почему выбиваетесь из плана. Делайте выводы, как, когда и на чем сэкономить.

Как учитывать, распределять и экономить семейный бюджет

Как распределить бюджет на месяц в таблице — заносить все поступившие доходы и траты семейства (запланированные и реальные). Это помогает контролировать деньги, понять, где, как и на чем сэкономить.

Зачем планировать семейный бюджет

Самая важная причина для планирования — осознанное желание выбраться из состояния нехватки денег. Печально, когда и зарплата приличная, и трат особых не замечаешь, а деньги исчезают со скоростью ветра.

7 причин, почему стоит уделить время планированию:

- Так вы оцените ежемесячный доход своего семейства. Что пропадает со склада? То, что не учтено. Знаете все поступления в бюджет — значит, можете эти поступления контролировать.

- Сможете определить первостепенные траты. Те пункты, на которые деньги уходят прежде всего.

- Понимание того, сколько денег уйдет на основные траты, и сколько останется на руках, не позволит делать необдуманные покупки (когда после зарплаты возвращаются с пакетами новой одежды, а остаток месяца сидят на голодном пайке).

- Вы сможете определить важные долгосрочные цели и идти к ним. Не абстрактно жаловаться — хочу новый телефон, машину, квартиру, а откладывать на нужную покупку.

- Жизнь непредсказуема. Если вы заложили в бюджет финансовую подушку на непредвиденные расходы, вы справитесь с ними без ущерба для всего бюджета. Не придется просить взаймы и питаться до зарплаты одними макаронами.

- Если выпишите все периодические траты, то подготовитесь к ним заранее.

- Планирование — это не спартанское ущемление собственных интересов, это страховка от непредвиденных расходов и своеобразный антидепрессант (контроль над финансами, понимание, что у вас в закромах есть деньги на черный день — неплохо успокаивает).

Предлагаем алгоритм, как распределить семейный бюджет на месяц в таблицах пошагово:

Шаг 1. Определяем источники дохода

Для определения источника дохода выясняют постоянные и периодические доходы, какую часть они составляют от всего бюджета, какой источник доходов работает без вашего участия.

Основной доход

Основной доход — это база построения бюджета семьи. У большинства основной доход — заработная плата. Она стабильна, периодична, на ее основе удобно планировать.

Дополнительный доход

В дополнительный доход вносим:

- периодические подработки;

- проценты по вкладам;

- кэшбэк;

- премии;

- прибыль от сдачи в аренду жилья.

Непостоянный доход

Непостоянный доход не стоит вносить в общий бюджет. Налоговые вычеты – наглядная статья непостоянного дохода. Его сразу откладывайте в копилку, формируйте фонд финансовой безопасности. Или пускайте на погашение крупных долгов по кредиту.

Шаг 2. Распределяем семейный бюджет

Важный этап планировки бюджета — выделить запас на непредвиденные траты. Для этого от общего бюджета отнимают от 5 до 10%.

Нужно ли откладывать деньги

Противники откладывания денег приводят сомнительные аргументы:

- инфляция уничтожит все запасы;

- я откладываю слишком мало, от этого все равно толку нет никакого;

- не буду откладывать, нет денег.

Зачем откладывать деньги

- Если вам понадобится медицинская помощь, сломается бытовая техника, позовут на свадьбу — где возьмете деньги? Это непредвиденные расходы, и они периодически случаются. Будут отложены деньги – забудете о лишней головной боли, где их взять в таких ситуациях.

- Инфляция ничего не уничтожит, если деньги правильно пристроить.

- От небольших сумм толк заметен уже после нескольких месяцев, когда они суммируются друг с другом.

- Если не откладывать по причине «денег нет», то они никогда и не появятся.

Разбиваем расходы на группы

После того, как отложили в копилку на черный день, делим оставшуюся сумму на группы.

Распределяем по приоритетам:

- Обязательные расходы, которые уменьшить не получится.

- Обязательные расходы, которые получится уменьшить (при желании).

- Необязательные расходы.

Что вносим в обязательные неуменьшаемые расходы:

- платежи по кредитам, ипотеке;

- плата за обучение;

- коммунальные платежи.

Что вносим в обязательные уменьшаемые расходы:

- автомобиль, топливо и т.д;

- общественный транспорт;

- интернет, телефон;

- гигиена;

- бытовая химия;

- питание.

Что вносим в необязательные расходы:

- спортзал;

- развлечения (походы по кафе-ресторанам, концертам и прочее).

Выделяем деньги на каждую группу, исходя из ее значимости

Делим бюджет на месяц по порядку:

- Выделяем деньги на первую группу, расходы на которую сократить никак не получится.

- Выделяем деньги на вторую группу.

- Остатки идут на последнюю группу.

Шаг 3. Составляем таблицу семейного бюджета

Чтобы учесть все возможные траты, рассмотрите мелкие и крупные временные интервалы. Разбивка расходов в год учтет непостоянные расходы на праздники, отпуска, взносы в школу. Недельная и месячная позволят контролировать текущие расходы.

Принцип составления таблицы расходов:

- хотите отследить определенные расходы — выделите их в отдельную категорию;

- хотите детально знать, как расходуются деньги по отдельным тратам — делите категорию на подкатегории.

Рассмотрим, как рассчитать семейный бюджет (таблица расходов)

| Категория | Расходы |

|---|---|

| Кредиты: • платежи; • страховка | |

| Долги | |

| Платежи: • коммунальные; • электричество; • вода; • отопление; • интернет; • телефон. | Расписать подробно, каждый пункт, чтобы понимать весь объем трат этой категории. |

| Питание: • дома; • на работе; • праздники; • на природе; • с друзьями в кафе и т.д. | Анализируя эту статью понимаешь, какие траты необходимы, а какие стоит урезать. |

| Автомобиль: • топливо; • ремонт; • страховка; • гаджеты; • платежи по кредиту; • налог. | Это внушительная статья расходов. Прописав ее, убедитесь в необходимости создания финансовой подушки (подушка очень актуальна, когда внезапно ломается важная дорогостоящая деталь и срочно требуются деньги на ремонт). |

| Проезд: • общественный транспорт; • такси. | |

| Покупки: • одежда; • обувь; • бытовые приборы; • техника; • инструмент; • мебель и другое. | |

| Здоровье: • врачи; • лекарства; • оздоровительные процедуры; • спорт. | Важная и затратная категория. |

| Хоз. Товары: • бытовая химия; • все бытовые мелочи | |

| Гигиена | |

| Хобби | |

| Развлечения: • кино, театры, музеи, выставки; • кафе; • другое. | |

| Ремонт: • материалы; • работа мастеров; • доставка. | |

| Отпуск: • проезд; • питание; • покупки; • жилье; • развлечения. | |

| Обучение | |

| Не учтенные | То, что потратили и забыли (точные суммы и на что спустили). |

Шаг 4. Создаем копилку

Копилка или финансовая подушка безопасности – это деньги про запас. С зарплаты сразу откладывайте от 5 до 10% на создание стратегического запаса.

Как делаем копилку:

- открываем подходящий вклад;

- заводим дебетовую карту (что проще и удобнее).

Шаг 5. Экономим семейный бюджет

Чтобы сэкономить семейный бюджет, не ленитесь. Записывайте расходы ежедневно. Анализируйте записи в конце месяца. Где вы не подумали и накупили лишних и не нужных вещей? На чем получится сэкономить, если подождать и купить в другом месте по распродаже? Сколько тратите на еду?

Удобно для целей экономии бюджета использовать таблицы в Excel на каждый месяц. Расходы из подробной таблички по тратам выше просуммируйте и впишите в общие категории:

- Автомобиль;

- Бытовые нужды;

- Гигиена и здоровье;

- Продукты питания;

- Дети;

- Квартплата;

- Кредит/долги;

- Одежда и косметика;

- Поездки (транспорт, такси);

- Развлечения;

- Связь (телефон, интернет);

Чтобы отслеживать доходы и расходы, достаточно трех табличек: «Доходы», «Расходы» и «Отчет».

В таблицу «Доходы» вносим основной, дополнительный и периодический доходы.

| № | Категории доходов | Сумма |

|---|---|---|

| 1 | Зарплата | |

| 2 | Подработка | |

| 3 | Дивиденды | |

| 4 | Разное | |

| Итого |

В таблице «Расходы» вносим ежемесячно суммы по каждой из категорий. Таблица автоматически подсчитывает общую сумму для дня и общие расходы за месяц.

Сводные данные, как экономить семейный бюджет в таблице «Отчет»

| Доходы за месяц |

| Расходы за месяц |

| Сальдо (разница) |

| План расходов |

| Отход от плана |

Теперь у вас перед глазами не мифические, а конкретные траты и доходы. Предварительно планируйте, на что и какие суммы потратите, затем отслеживайте реальное течение денег. Анализируйте траты, где и почему выбиваетесь из плана. Делайте выводы, как, когда и на чем сэкономить.

Как распределить бюджет, чтобы не считать каждую копейку. 12 советов

До получки еще неделя, а у вас совсем нет денег и вы не понимаете, куда их потратили? Это сигнал, что вы распоряжаетесь финансами неправильно. Редакция TAM.BY рассказывает, как можно управлять своими доходами.

Правильно разделите деньги. Попробуйте правило 50/30/20. Оно гласит, что 50% ежемесячного дохода должны уходить на необходимые траты: аренду или ипотеку, питание, плату за коммуналку, транспорт и прочие важные вещи. 20% нужно в начале каждого месяца откладывать. На оставшиеся 30% можно развлекаться — сходить на шопинг, в ресторан, салон красоты.

Конечно, проценты могут отличаться: у кого-то только на аренду квартиры уходит половина заработка. Но стремитесь к тому, чтобы 20% удавалось откладывать ежемесячно.

Создайте резервный фонд. 10% из тех средств, что вы отложили, пойдут на создание «подушки безопасности». В идеале она должна быть такой, чтобы в экстренной ситуации (увольнение, болезнь) вы могли до 6 месяцев поддерживать тот уровень жизни, который был раньше. Эти деньги нельзя тратить, чтобы поехать в отпуск или купить кому-то подарок. Единственная ситуация, в которой их можно использовать — случилось что-то действительно серьезное.

Поставьте четкие финансовые цели. Пропишите, на что вы откладываете деньги, обозначив временные рамки. Например, вы хотите улететь в отпуск в Италию, купить ноутбук или сделать ремонт. Определите, во сколько это обойдется и когда вы планируете достигнуть результата. Если не поставить конкретные ориентиры, велика вероятность, что вы будете брать деньги из заначки на текущие траты.

Ежедневно ведите учет доходов и расходов. Вносите информацию обо всех тратах в специальное приложение или записывайте в блокнот. В конце месяца вы определите основных «похитителей» финансов и поймете, от чего сможете отказаться.

Не тратьте больше, если ваши доходы выросли. Многие люди, когда их зарплата растет, стремятся вознаградить себя и покупают больше вещей, чем раньше, и эти вещи, как правило, более дорогие. «Разве я этого не заслужил?» — рассуждают они. Ловушка в том, что они остаются на том же месте, чем и раньше: вроде и зарабатывают больше, а под конец месяца на счетах по нулям.

Составьте список покупок и поешьте, прежде чем идти в магазин. Это поможет избежать импульсивных приобретений и не поддаваться на акционные предложения. Пользуйтесь скидками, если это реально выгодно. Например, вариант 1+1=3 имеет смысл, если вы покупаете вещи втроем. Иначе вы приобретаете, пусть и со скидкой, две лишние вещи, которые вам не нужны.

Разрешите себе мелкие траты. Чаще всего речь идет о спонтанных покупках, которые наносят урон бюджету, потому что вы их не замечаете. Идея в том, чтобы официально разрешить себе лишние траты и внести их в план. Тогда они станут частью вашего контролируемого бюджета.

Пересмотрите принципы питания. Экономить на продуктах вряд ли стоит — подгнившие овощи пользы не принесут. Но проанализировать, что вы чаще всего покупаете, следует. Выделите товары, от которых вы готовы отказаться (например, чипсы и газировка) и те, на которые согласны потратиться (хорошее мясо или качественный кофе). Подумайте, какие продукты можно заменить на более дешевые аналоги. Возможно, вы покупаете этот шоколад только из-за раскрученного бренда, а не из-за фантастического вкуса. Отдавайте предпочтение сезонным овощам и фруктам и приобретайте меньше полуфабрикатов.

Экономьте на коммунальных платежах. Установите счетчики воды и электроэнергии, выключайте воду, когда чистите зубы, используйте энергосберегающие лампочки.

Регулярно посещайте врачей. Не пренебрегайте профилактическими визитами — лучше один раз сходить к стоматологу сегодня, чем лечить сложные заболевания и тратить огромные деньги завтра.

Не ходите на шопинг в подавленном состоянии. Иногда радовать себя покупками можно и нужно, но не в том случае, если вы приобретаете вещи, а потом ими не пользуетесь. Чтобы не покупать ненужную одежду, попробуйте сфотографироваться в примерочной и уйти из магазина. Туда вы вернетесь завтра, предварительно обдумав, нужна ли обновка.

Избавьтесь от кредитов и будьте аккуратны с картами рассрочки. Если вы ответственный человек и контролируете свои траты, карты рассрочки могут выручить, когда нужно экстренно купить что-то дорогое. Но следует помнить, что за просрочку платежей по карте придется платить большие проценты, и правильно оценить свои силы.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

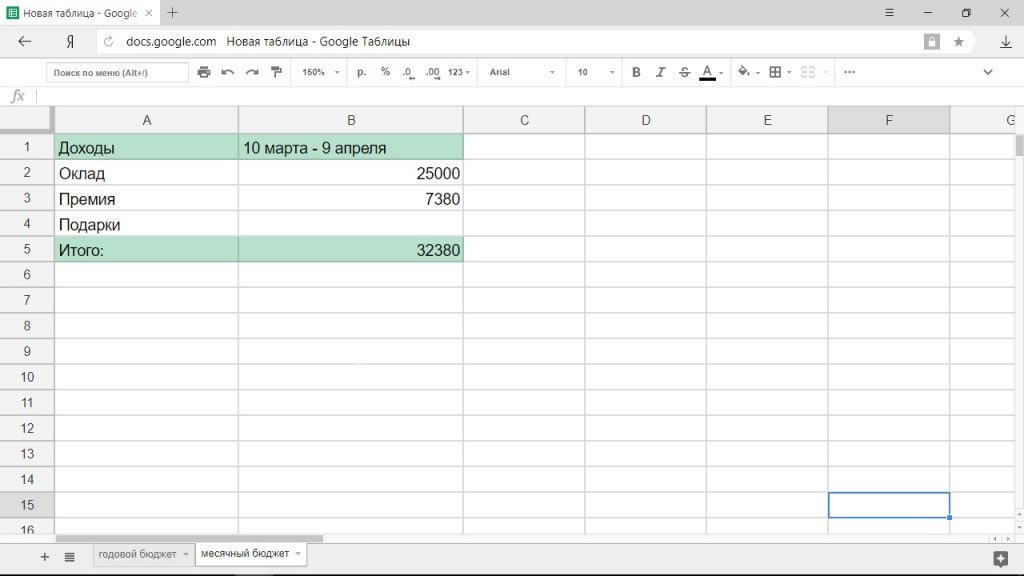

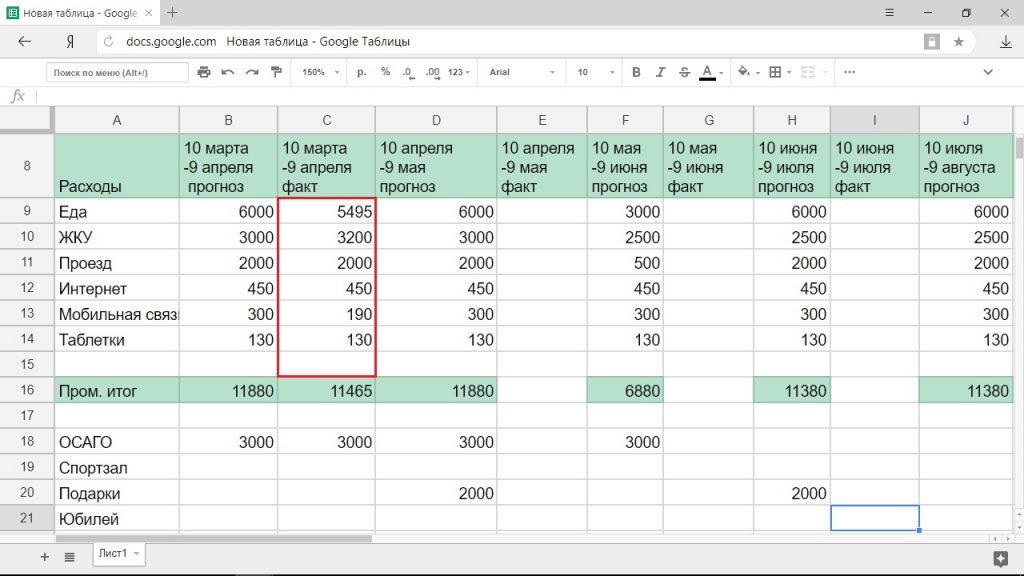

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

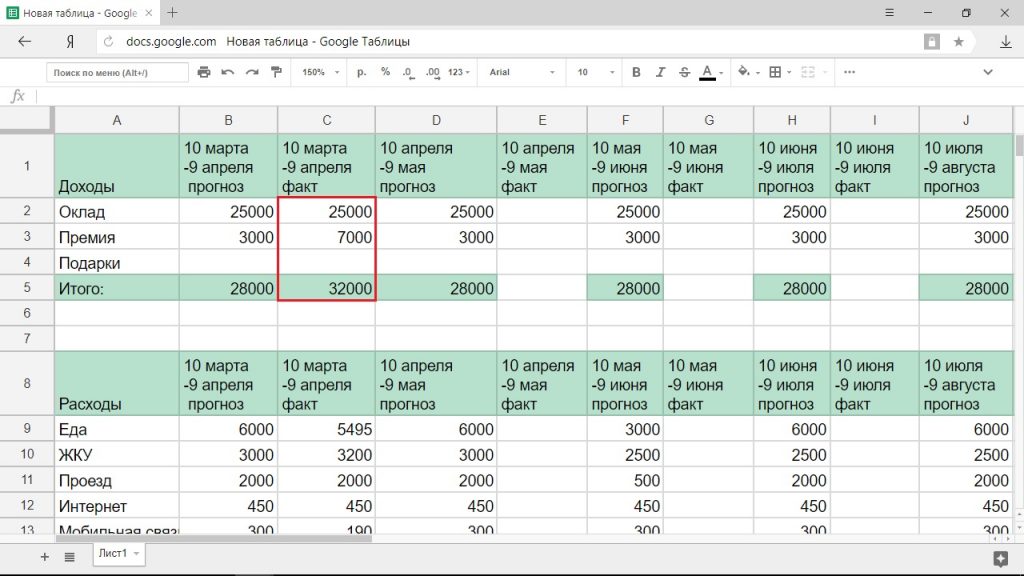

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

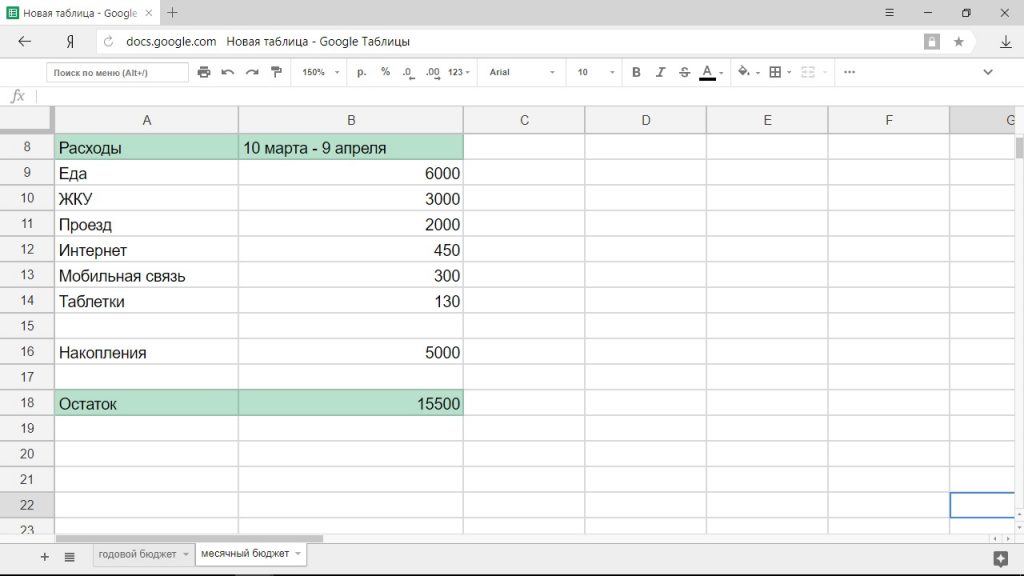

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

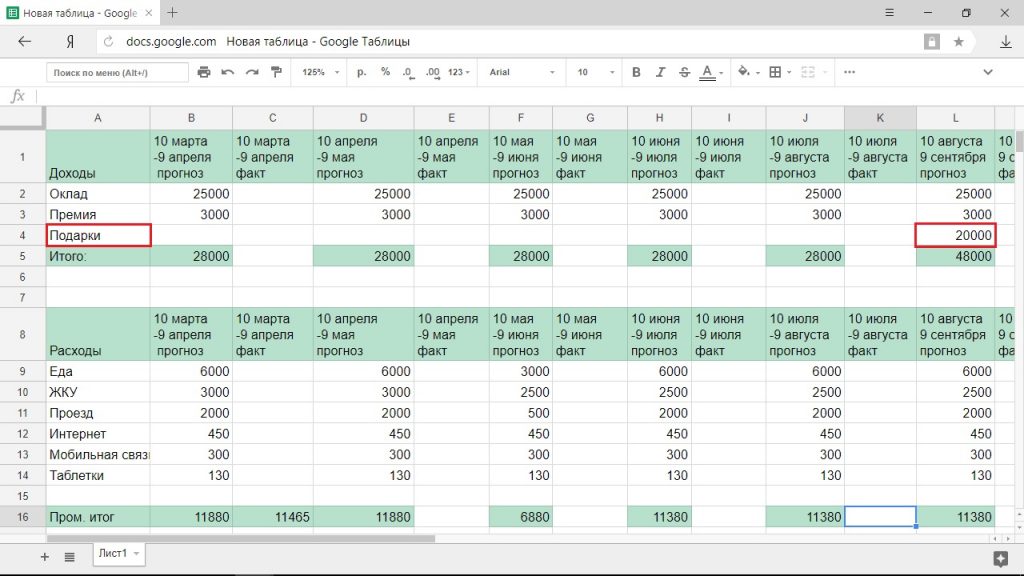

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

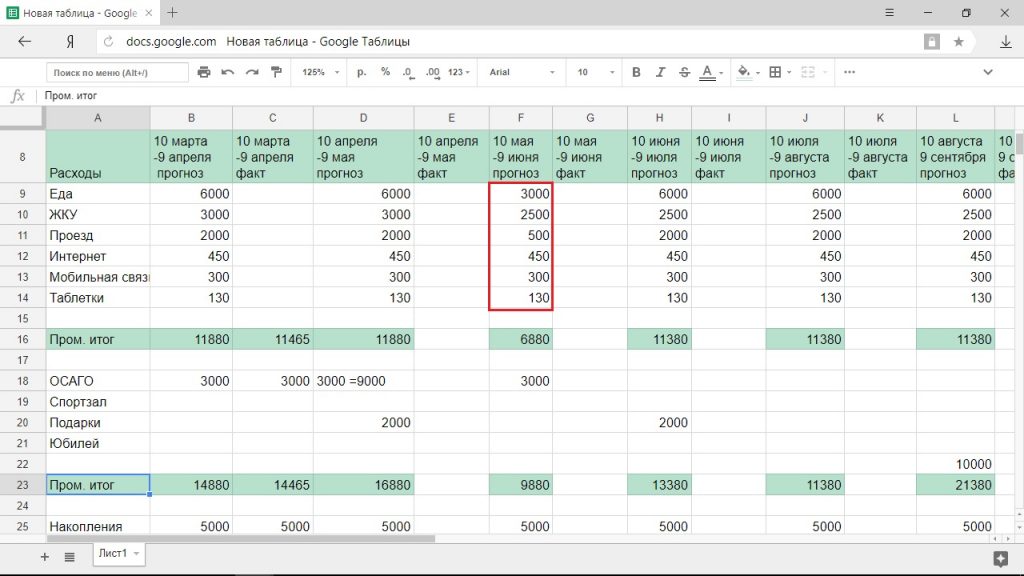

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

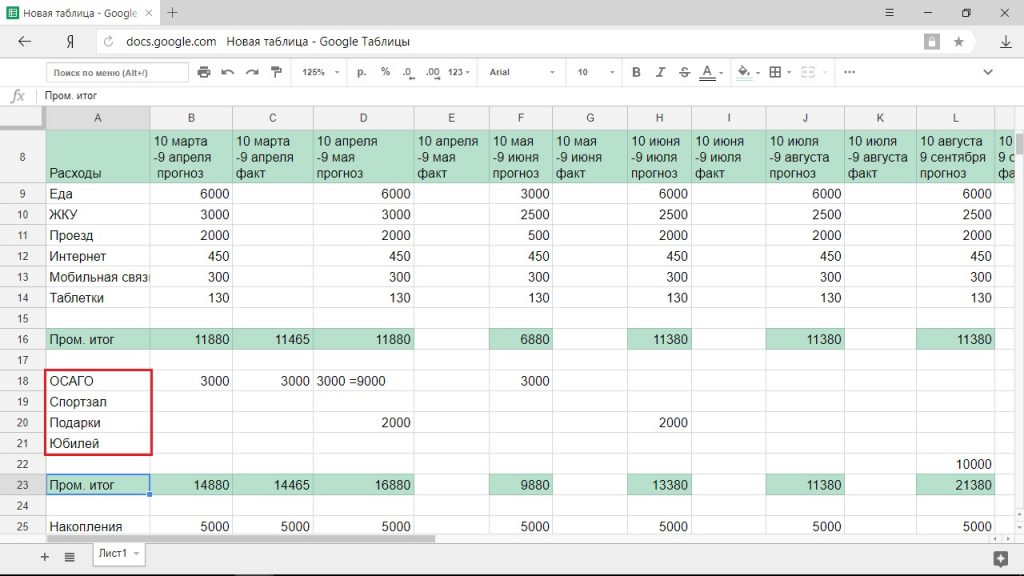

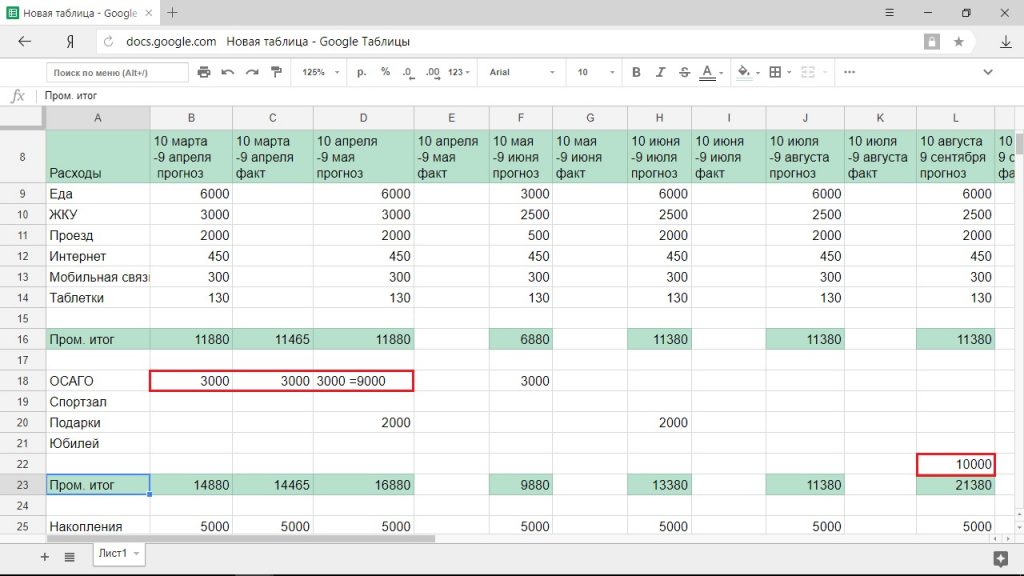

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.