Форма ИНВ-18. Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов

Во время инвентаризации, проводимой в компании, могут быть выявлены несоответствия фактического наличия каких-либо объектов данным бухгалтерского учета. В таком случае заполняют сличительные ведомости. Если дело касается основных средств компании или ее нематериальных активов, то используют ведомость по форме ИНВ-18. Расскажем, как правильно ее заполнить.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Несмотря на такую «свободу выбора», многим удобна именно унифицированная форма. Она привычна работникам со стажем и проверяющим органам.

Заполняем ИНВ-18

Сличительная ведомость состоит из двух страниц. Расскажем о каждой из них.

Страница 1

Сначала заполняют шапку документа. Указывают наименование компании, структурного подразделения, коды ОКВЭД и ОКПО, реквизиты приказа по форме ИНВ-22, номер и дату составления текущей ведомости, сроки инвентаризации.

Затем указывают сведения о дате проведенной инвентаризации, ФИО и должность материально ответственного лица, в чьем ведении был объект основных средств.

Далее заполняют таблицу, куда вносят такую информацию:

- Порядковый номер записи.

- Название и характеристику объекта ОС или НМА, по которым выявлены отклонения.

- Данные об арендодателе и сроках аренды. Заполняют, если объект был взят в аренду.

- Год выпуска, постройки или покупки объекта.

- Инвентарный номер объекта.

- Заводской номер объекта.

- Паспортный номер объекта.

- Итоги инвентаризации: обнаруженные излишки. Отмечают количество и стоимость.

- Итоги инвентаризации: недостачи. Также указывают количество и стоимость.

В самом низу таблицы также надо заполнить строку «Итого».

Страница 2

Здесь таблица продолжается, заполняют ее аналогичным образом. Далее расписываются бухгалтер и материально ответственные лица.

Важно! Документ составляют в двух экземплярах: для каждого из расписывающихся лиц.

Как правильно заполнить сличительную ведомость

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как правильно заполнить сличительную ведомость». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду. Цель любой инвентаризации – установление фактического состояния имущества и проверка соответствия этого состояния отраженным в учете данным. При установлении каких-либо расхождений как в сторону увеличения ТМЦ (неучтенные излишки), так и в сторону уменьшения (недостача), по правилам инвентаризации оформляется сличительная ведомость результатов инвентаризации ТМЦ. Образец такой ведомости, а также официально установленную форму вы можете найти ниже.

Как заполнить сличительную ведомость

После того как сличительная ведомость будет составлена, необходимо все убытки списать в пределах, предусмотренных учетной политикой организации.

Для проведения инвентаризации создаётся комиссия в составе не менее трёх человек. По результатам составляется ведомость в двух экземплярах. Один из них остаётся на складе другой передаётся в бухгалтерию.

При этом удержания из заработной платы виновного работника отражаются в учете в обычном порядке — по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

Образец сличительной ведомости результатов инвентаризации тмц

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков. Графы 27-32 — окончательное количество и сумма недостачи ТМЦ.

Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации.

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

Данная форма применяется для отражения результатов инвентаризации материалов, по которым выявлены отклонения от учётных данных.

Порядок заполнения сличительной ведомости (нюансы)

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Допускается вместо типовой формы ИНВ-19 использовать формы, разработанные самой организацией. Например, простой бланк инвентаризации (см. ссылку выше).

Погашение работником задолженности отражается в бухгалтерском учете по кредиту счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» в корреспонденции со счетами учета денежных средств.

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех). Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Инвентаризация ТМЦ может быть обязательной и инициативной. Случаи обязательной инвентаризации установлены правилами проведения инвентаризаций.

Основываясь на полученных данных, фирма может разработать стратегический план по совершенствованию системы хозяйствования, производства и экономической политики. Полученные в ходе проверок данные могут использоваться не только во внутренних делах предприятия и камеральных проверках, но и для предоставления с целью ознакомления инвесторам и учредителям.

Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

Ведомость результатов инвентаризации по формам № ИНВ-18 и № ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров. Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

Следует отметить, что недостачи классифицируются как недостачи, возникшие по вине конкретного работника, и недостачи при отсутствии виновного лица.

Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб связи со смертью кормильца, и возмещении ущерба, причиненного преступлением.

Обратите внимание на то, что результаты инвентаризации отражаются в учёте и отчётности того же месяца, в котором она проводилась. Годовая инвентаризация проводится перед составлением годовой бухгалтерской отчётности и отражается в годовом бухгалтерском отчёте.

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Не все должностные лица обладают знаниями для заполнения ведомости, которые устанавливаются соответственными требованиями.

ТМЦ, по которым выявлены несоответствия.

- Если есть какие-то ТМЦ, которые предприятие приняло на хранение, то они вносятся в опись (форма ИНВ-5) и на них заполняется еще одна сличительная ведомость.

Для грамотного составления сличительной ведомости ответственное лицо, уполномоченное ее составлять, должно иметь представление об основной терминологии процесса.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества. Следовательно, реализуя такие товары в дальнейшем, организация в качестве дохода от их реализации получит сумму выручки от их реализации, а в качестве расходов сможет учесть только расходы, связанные непосредственно с реализацией, без учета стоимости реализованных товаров.

Сличительная ведомость результатов инвентаризации тмц по форме инв-19

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Непосредственно результаты инвентаризации указываются в табличной части ведомости. В графах «излишек» или «недостача» ставится общее количество и сумма выявленных расхождений (как правильно заполнять таблицу ИНВ-19 — смотрите образец выше).

Редактирование комментария возможно в течении пяти минут после его создания, либо до момента появления ответа на данный комментарий.

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Унифицированные формы таких первичных учетных документов, как сличительные ведомости результатов инвентаризации основных средств (форма № 18) и ТМЦ (товарно-материальных ценностей, форма № 19) утверждены .

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

Инвентаризация основных средств

При проверке основных средств заполняется сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам проверки и сличения нематериальных активов и основных средств, арендованных организацией.

Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения. Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере. Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Сличительная ведомость: скачать бланк

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

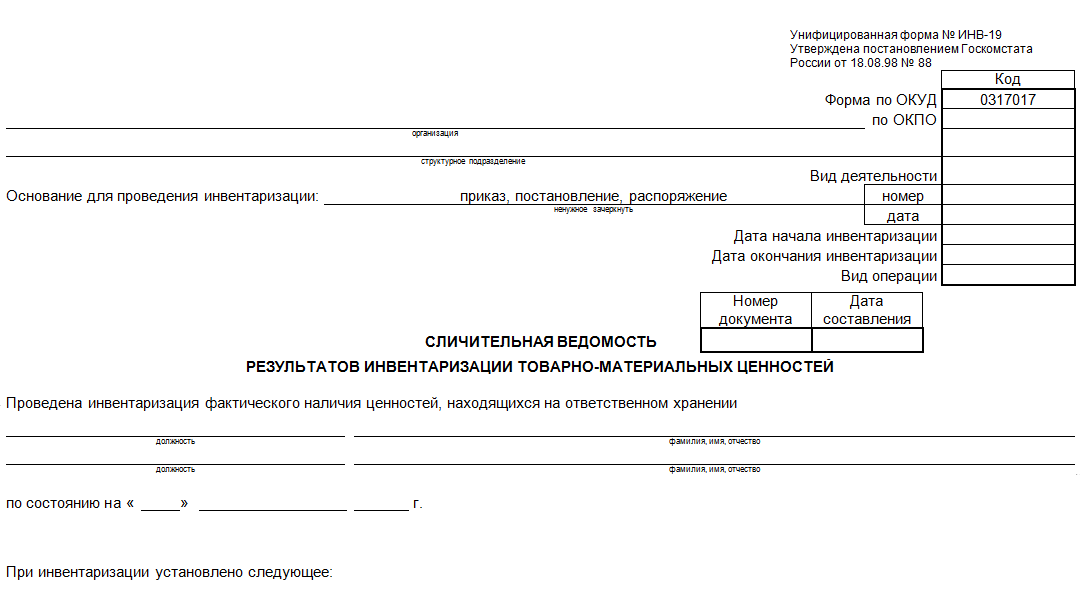

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

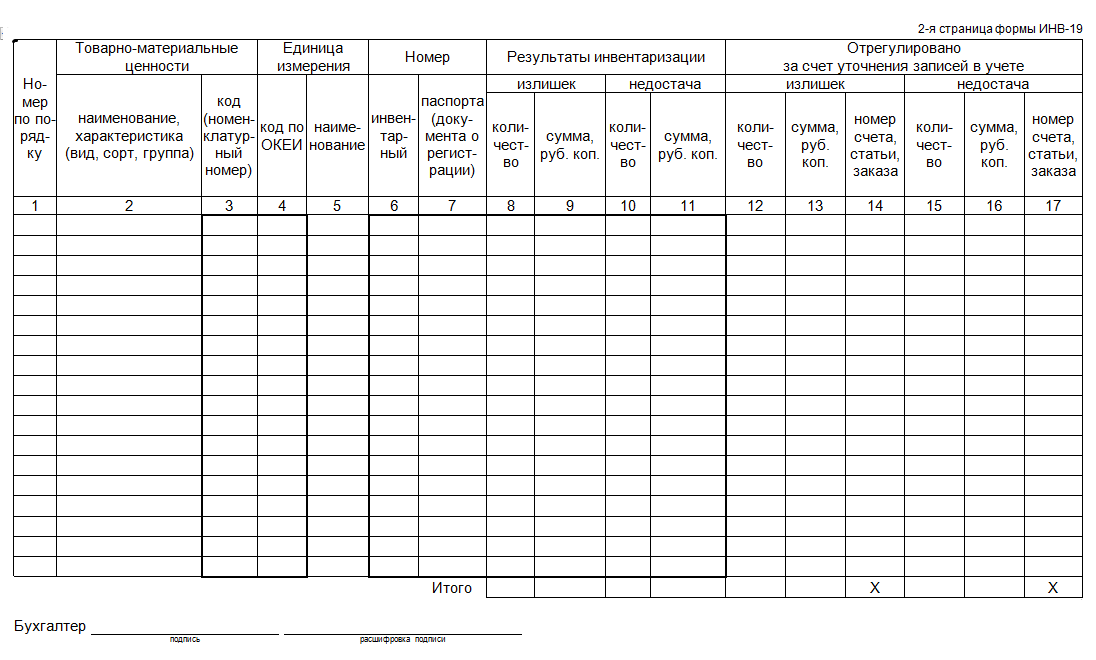

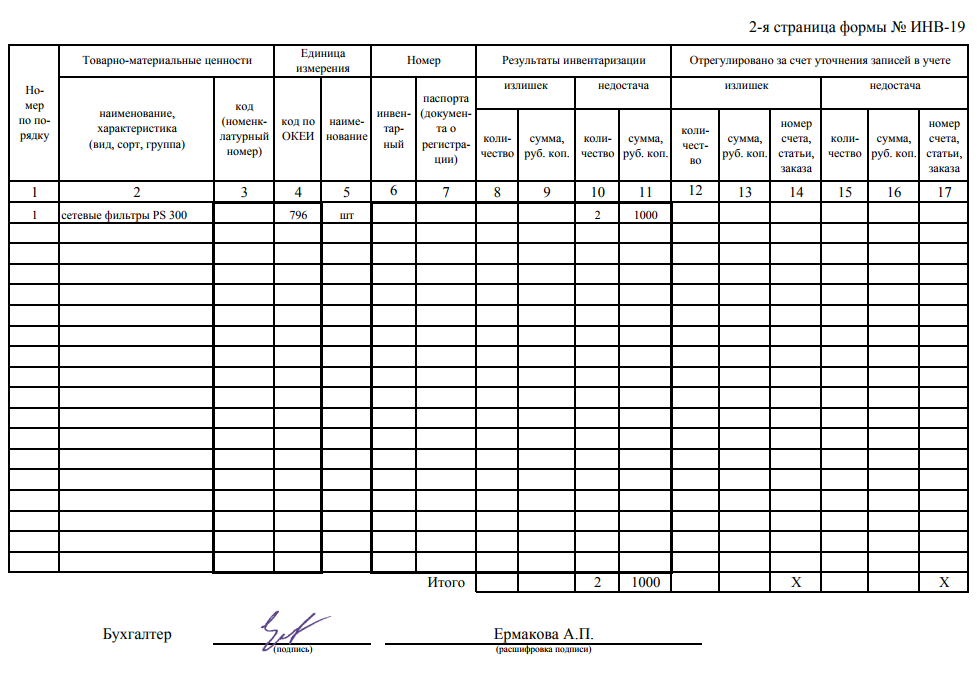

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

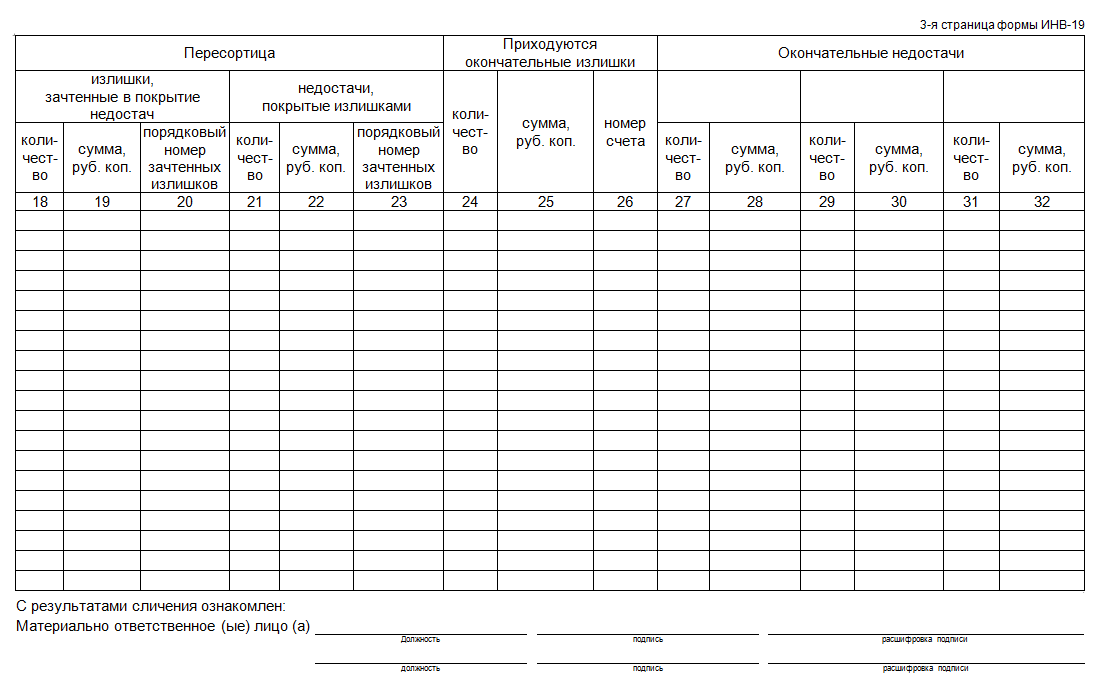

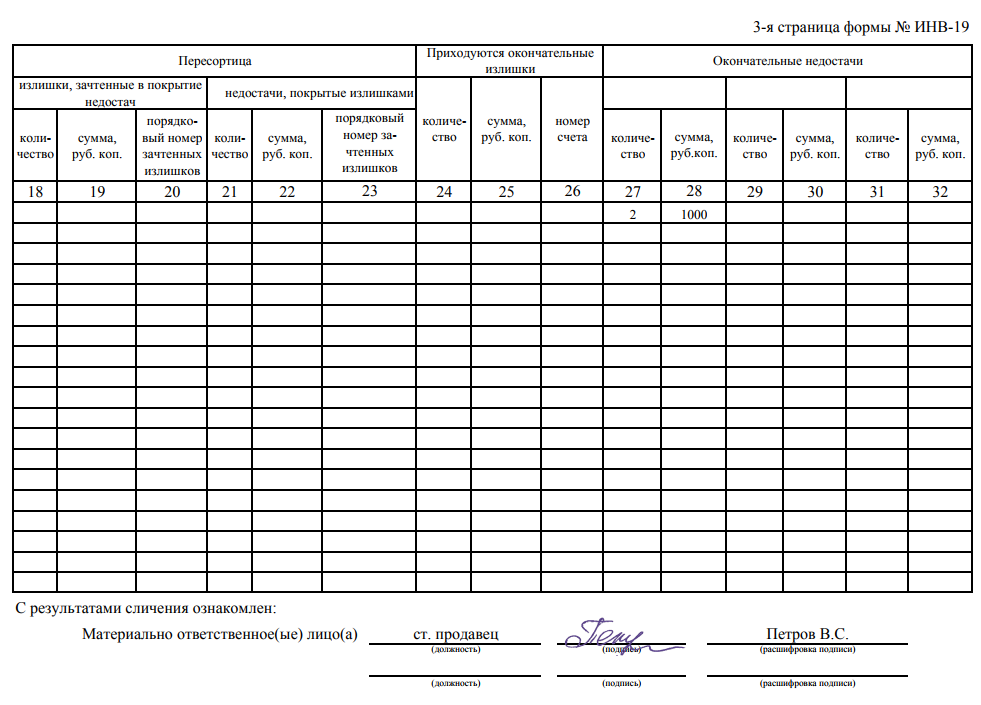

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Порядок заполнения сличительной ведомости (нюансы)

Сличительная ведомость — документ, который следует заполнять при наличии любых отклонений, обнаруженных в процессе инвентаризации. О том, какие бывают сличительные ведомости и как их оформлять, расскажем в нашей статье.

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

Бланк сличительной ведомости для бюджетных учреждений по форме 0504092 утвержден приказом Минфина от 30.03.2015 № 52.

Образец сличительной ведомости результатов инвентаризации основных средств и НМА

Ведомость выявленных отклонений по ОС и НМА оформляется в виде 2 одинаковых копий (одна будет находиться у сотрудника бухгалтерии, другая — у материально-ответственного лица). На арендованные объекты составляется отдельный документ.

Образец заполнения сличительной ведомости по форме ИНВ-18 вы можете скачать на нашем сайте:

Форма ведомости состоит из следующих частей:

- «Шапки», в которой указываются:

- общие сведения о компании, проводящей ревизию: наименование, основной тип деятельности и другие данные;

- сведения об инвентаризации — основание для ее проведения, а также даты начала и окончания;

- номер и дата составления ведомости.

- вид операции, который проставляется, если организация использует коды для отражения операций в учете; в противном случае ставится прочерк.

- Табличной части, в которой указываются данные «нестыковок» по количеству.

Заполненная сличительная ведомость визируется сотрудником бухгалтерии и сотрудником, отвечающим за сохранность инвентаризируемого имущества.

ВАЖНО! По имеющимся отклонениям объектов НМА в графах 3, 8, 10 проставляется прочерк.

Об особенностях проведения проверки наличия основных средств читайте в статье «Порядок проведения инвентаризации основных средств».

Образец заполнения ведомости расхождений по результатам инвентаризации ТМЦ

Сличительная ведомость по результатам ревизии ТМЦ (форма ИНВ-19) также заполняется в 2 экземплярах. Его структура и правила заполнения аналогичны рассмотренному выше примеру. После оформления ведомости она визируется теми же лицами, что и предыдущая.

Образец заполненной формы ИНВ-19 вы также можете скачать на нашем сайте:

О том, что отличает процесс проведения инвентаризации ТМЦ, читайте в материале «Инвентаризация материально-производственных запасов».

Итоги

Инвентаризация — непростая процедура в деятельности любой организации. Важно не только провести ее правильно, но и ответственно подойти к документальному оформлению результатов, в т. ч. сличительных ведомостей, в которых фиксируются выявленные при инвентаризации отклонения в наличии имущества.

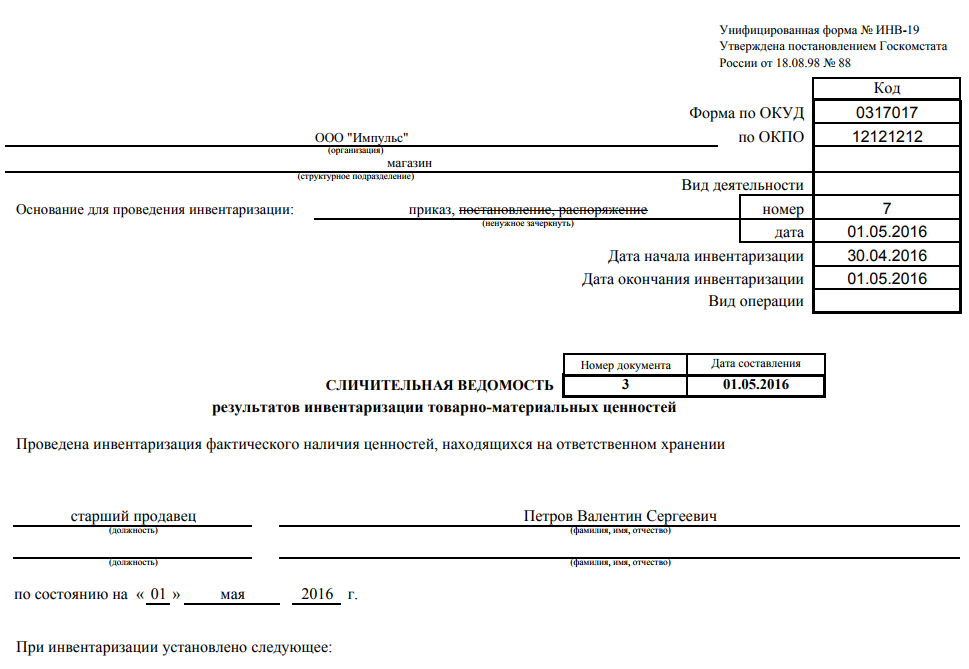

Пример заполнения бланка (ИНВ-19) сличительной ведомости результатов инвентаризации

Если результаты инвентаризации расходятся с данными, отраженными в учетных документах, необходимо составить так называемую сличительную ведомость. Обычно используется специальная форма ИНВ-19, которая достаточно удобна и проста. Бланк и готовый пример оформления документа, особенности, на которые важно обратить внимание – обо всем этом прямо сейчас.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику).

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля. Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек. Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

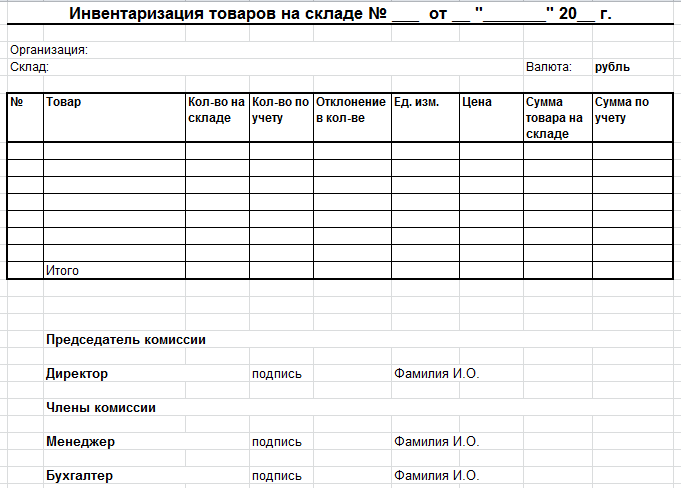

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).