Cписание ГСМ по путевым листам

Для того, чтобы получить возможность включения горюче-смазочные материалов в состав расходов по налоговому учёту, необходимы первичные документы, подтверждающие факт использования их предприятием по прямому назначению. Одним из видов учёта расходов ГСМ является их списание по путевым листам.

Первичная документация

ГСМ в целях первичного учёта признаются:

А также специализированные смазочные материалы и жидкости технического назначения (моторные масла, антифризы, специальные смазки).

Перед выездом на маршрут в бак автотранспортного средства заливается количество топлива, которое называется нормативным. Для каждой марки машины в отдельности это количество определяется в соответствии с нормой, утверждённой локальным актом (приказом) по предприятию. Выданное топливо заносится в специальный проездной лист водителя – путёвку. В ней проставляется количество топлива на момент выезда из гаража, пробег (км) и остаток бензина, ДТ или газа в баке по завершении сменного задания. Путёвка представляет собой основной бухгалтерский документ, подтверждающий количество израсходованных водителем в пути ГСМ для последующего списания.

Бухгалтерии предприятий (организаций, учреждений), где автотранспорт прямым образом связан с основной деятельностью (перевозки пассажиров, грузов и пр.), должны использовать в повседневной работе первичные бумажные документы, форма и реквизиты которых утверждены приказом Минтранса. Номер этого документа – 152, утверждён он 18 сентября 2008 года (с учётом изменений, внесённых последующими приказами – от 18.01.2017 №17, от 07.11.2017 №476). Скачать бланки путевых листов на 2019 год.

Если автотранспорт используется на предприятии в управленческих целях, либо для организации производства, для учёта и контроля его работы можно использовать путевые листы, разработанные на основании двух законодательных актов:

- закона №259-ФЗ (п.14 ст.2);

- закона о бухучёте и отчётности №402-ФЗ.

Как правило, в предпринимательской деятельности менеджментом предприятий используется форма, утверждённая Постановлением Госкомстата №78: форма 3 – для легкового транспорта, форма 4-П – для грузовых автомобилей.

Использование путевых листов

В формах листов, которые утверждены 78-м Постановлением, есть графы, предназначенные для занесения информации о том, сколько топлива фактически использовал водитель во время рейса: остаток до его начала, расход при выполнении обозначенного в документе путевого задания, остаток по возвращении автотранспортного средства в гараж.

Тем, кто использует путёвки, основываясь на приказе №152, проставлять в них данные о движении ГСМ не обязательно. Фактическое количество израсходованного топлива – это разница между показаниями спидометра на момент выезда и возвращения, то есть исходя из километража.

Если форма ПЛ разработана на предприятии, нормативный объём израсходованных материалов рассчитывается также с помощью методики, установленной Минтрансом в распоряжении АМ-23-р. Им установлены нормы по расходованию топлива автотранспортом различных марок и моделей.

То есть, для списания с целью включения в первичный учёт в качестве затрат периода, за который составляется отчёт, используются два метода расчёта количества использованного топлива:

Исключение составляет использование для заправки специализированной техники (бензопил, мотоблоков, и пр.). В этом случае вместо путевого листа составляется акт на списание.

Алгоритм действий бухгалтера

Аналогично прочим производственным запасам предприятия, горючее и различные виды смазки учитываются в бухучёте, исходя из их фактической стоимости. Расходы являются элементом раздела II ПБУ 5/01. Принять топливо в состав учёта можно на основании двух типов бумаг, которые прилагаются к авансовому отчёту:

- Чеки автозаправочной станции (если топливо приобретается на маршруте за «наличку»).

- Топливные талоны (при покупке по безналичному расчёту согласно договору между предприятием и фирмой-поставщиком).

Кроме того, водители могут покупать бензин или дизтопливо в пути, используя выданную на предприятии топливную карту. При использовании такого способа учёт ведётся по факту получения предприятием отчёта о количестве залитого в бак топлива от эмитента карты. Для списания используются два метода (раздел III ПБУ 5/01):

- средняя себестоимость;

- ФИФО (себестоимость ранее приобретённого количества запасов).

Третий метод, указанный в ПБУ (отдельный расчёт себестоимости всех единиц ТМЦ) в учёте ГСМ не применяется. Наиболее часто бухгалтерами используется первый метод. В этом случае стоимость остатка суммируется со стоимостью поступления, а затем делится на общий остаток на день оформления учёта ( в килограммах или литрах).

Бухучёт

Учёт в бухгалтерии ведётся по субсчёту «Топливо» (10-3) счёта «Запасы» (10) следующим образом:

Алгоритм: предварительно рассчитанное количество топлива перемножается со стоимостью учёта единицы в составе запасов. Итог списывается – Дт 20 (или других материальных счетов, а также 44) Кт 10-3.

Налоговый учёт

В отношении порядка формирования расходов по путёвкам есть несколько нюансов.

Первый. Нужно определить вид расходов, в составе которых учитывается факт списания (материальные или прочие). П.п.5 п.1 ст.254 предусматривает их включение в материальные затраты. Условие – товарно-материальные ценности (топливо, масла, смазки, и другие специализированные материалы) должны использоваться для технологических нужд. Другие первичные документы – передвижение транспорта, выполняющего непроизводственные задачи – входят в состав прочих расходов.

Второй. Требуется ли нормировать расходы в налоговом учёте? Законодатель прямо не говорит о том, что 100 % расходов может быть признано таковыми, основываясь лишь на их фактическом потреблении. Минфин в многочисленных письмах подтверждает, что количество топлива можно рассчитывать в соответствии с распоряжением №AM-23-р. То есть, обосновывая затраты, количество которых определено математическим путём.

Итак, расход можно определять и по нормативному количеству, и по фактическим затратам. Следует помнить, что пунктом 6 вышеуказанного распоряжения установлено, что субъекты имеют право самостоятельно разрабатывать, утверждать локальными актами и корректировать нормы расхода.

В кодексе нет прямых пояснений по этому поводу. Если они установлены организацией самостоятельно, превышены и учтены как понесённые сверх нормы, налоговый орган вправе не считать их расходами отчётного периода.

Пример списания по путевым листам

В качестве показательного расчёта количества списанных товарно-материальных ценностей по путёвкам можно привести следующий пример. Юридическое лицо (общество с ограниченной ответственностью) осуществило в сентябре 2018 года закупку и списание топлива (бензин). Количество – 100 л, цена за литр – 38 руб., без НДС. До осуществления сделки остаточный запас топлива той же марки на складе предприятия составлял 50 л, себестоимость – 44 руб./л.

Закупленный бензин по распоряжению руководителя использован для заправки автомобиля «Калина». Машина используется на служебных перевозках персонала. Приказом об учётной политике предприятия установлено, что материалы оцениваются в бухгалтерском учёте на основании метода СБС.

Поступление ГСМ

- оприходован бензин на сумму 3800 руб. (Дт 10 Кт 60)

- отражён налог на добавленную стоимость в сумме 684 руб. (Дт 19 Кт 60)

Средняя себестоимость бензина на предприятии за период составила

Cписание по факту

Данные путевого листа о количестве топлива:

- на начало – 10 л;

- выдано для использования – 30 л;

- на конец – 20 л.

Несложный расчёт показывает, что использовано 20 л., то есть списать необходимо

Cписание по норме

Данные полученного бухгалтерией документа с показаниями спидометра:

- на начало рейса – 2500 км;

- на конец рейса – 2550 км.

Таким образом, пробег составил 50 км.

Формула расчёта расхода (п.7 раздела II распоряжения №AM-23-р):

где: Qн – норматив расхода, л;

Hs – базовая норма (на 100 км пробега);

S – фактический пробег, км;

D – поправка для региона.

Для автомобиля «Калина» Hs=8л. Региональный коэффициент, на основании которого проводится поправка, – 10%. Итоговый расход

Списанию подлежит 4,4 л × 40 руб. = 176 руб. (Дт 26 Кт 10).

Учитывая вышесказанное, рассчитанные в данном примере затраты на непроизводственные нужды в налоговый учёт попадают в виде прочих расходов.

Посредством учёта по путевым листам финансовая служба предприятия подтверждает факт расходов горюче-смазочных материалов, фиксирует километраж, пройденный автотранспортным средством в учётном периоде, получает данные об объёмах использования топлива. Если в составе транспортной службы предприятия есть ТС без одометра, фиксация расхода осуществляется на основании первичных документов. Для данного конкретного случая это акты бензина или дизельного топлива.

Как рассчитать путевой лист и сделать это правильно

Путевой лист – основной документ, по которому происходит списание ГСМ, находящихся на балансе организации. Он подтверждает, что горючее было использовано именно в производственных целях, с целью выполнения определенной работы, а также свидетельствует о наличии действительно понесенных компанией расходов на приобретение топлива.

Основные моменты

Путевой лист – это официальный документ, регламентированный соответствующими подзаконными актами и подлежащий учету.

В путевом листе отражаются следующие показатели:

- номер документа

- дата документа

- данные о ТС

- сведения о его собственнике

- информация о водителе авто

- расход горючего

- текущий пробег автомобиля

- точный маршрут движения автомобиля

- место отправления (откуда выехал) и место приезда (куда поехал)

- время выхода и время возврата авто в гараж

- данные спидометра на начало и окончание рабочего дня

- подпись диспетчера, подтверждающая время отбытия и прибытия авто

- дата и время предрейсового осмотра

- подпись медработника, проводившего предрейсовый медосмотр

- количество рейсов

- номера ТТН, по которым осуществлялась перевозка

Путевой лист состоит из двух частей. Первая – это основной лист, в котором отражен расчет расходования ГСМ. Вторая часть – это отрывной талон, являющийся основным документом, по которому заказчику работ выставляется счет за оказанные услуги. К первой части должна обязательно прилагаться ТТН. Водитель получает путевой лист минимум на один день, а максимальный срок выдачи составляет один месяц. Срок хранения у путевых листов такой же, как и у других бухгалтерских документов – пять лет.

Правила расчета

На основании данных о километраже, времени и расходе горючего производится расчет потраченного за рабочее время горючего. Полученные данные расхода ГСМ по факту сравниваются с показателем нормативного расхода топлива. Исходя из полученных цифр, фиксируется либо экономия топлива, либо его перерасход.

Расчет путевого листа

Существует стандартная формула расчета нормы затрат горючего – величину пробега автомобиля умножают на норму расхода топлива, и полученную сумму делят на сто км пути. Норма расхода горюче-смазочных материалов для конкретного вида автомобиля можно посмотреть в приложении к приказу Минтранса России под № АМ-23-р, которое называется методическими рекомендациями. Если нужной марки автомобиля в приложении не оказалось, то за основу для расчетов нужно брать автомобиль с похожими техническими характеристиками.

Расход по факту определяется таким способом – от суммы остатка горючего перед поездкой и объема заправленного топлива отнимается остаток ГСМ на момент возвращения автомобиля на его место в гараж. Экономия получается при меньшем объеме расхода топлива по сравнению с нормативом, а перерасход – при большем.

При расчете движения топлива могут вводиться дополнительные поправочные коэффициенты – расход повышается при работах во время зимы, в неблагоприятных условиях, в горах, при поездке на совершенно новом авто или машине после капремонта, а также в городах с населением свыше 1 миллиона и поселках.

Данные о километраже от ворот предприятия до места погрузки товара, а также от места разгрузки товара до ворот гаража в расчет не включаются – они фиксируются отдельно как нулевой пробег в строке путевого листа. В том числе в расчете не участвуют сведения о расходе топлива при простое машины и работе навесного спецоборудования.

Пример расчета путевого листа

Для примера возьмем автомобиль марки ГАЗ 3307, который осуществлял перевозку грузов по городу Москве. Базовая величина расхода топлива для этого автомобиля равняется 21 л на 100 км пути, поправочный коэффициент для городов-миллионников равен 10% или 0,01.

В путевом листе указаны следующие параметры:

- величина пробега авто на начало работы – 20 000 км

- цифра пробега на конец рабочего дня – 20 170 км

- остаток горючего перед выездом – 15 литров

- заправлено во время поездки – 60 литров

- остаток топлива на конец рабочего дня – 30 литров

Пробег за рабочее время равен 20 170 км – 20 000 км = 170 км.

Теперь переходим к расчету нормы затрат топлива:

- (21 л * 170 км) / 100 * 1,1 = 39,27 литра

Фактический расход топлива:

Разница между двумя величинами составляет:

- 45 литров – 39,27 литра = 5,73 литра

Фактически было израсходовано больше топлива, соответственно, получился перерасход. Это еще не окончательная цифра, для ее корректировки следует проверить, был ли расход топлива при холостой работе двигателя, например, при погрузочно-разгрузочных работах или прогреве в зимнее время.

Чтобы получить сумму затрат по горючему, нужно рассчитанную норму затрат топлива умножить на его стоимость.

Для каждого типа ТС имеется утвержденная унифицированная форма путевого листа. Кроме того, существует форма под названием 4-с. применяемая при сдельной оплате труда, и 4-п – при оплате за рабочее время. Правила и схема заполнения путевых листов для учреждений и индивидуальных предпринимателей отражены в приказе Минтранса России под № 152.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Расход ГСМ в путевом листе

В путевом листе обязательно должна содержаться информация о расходе ГСМ. Она позволяет списать затраты в налоговом учете при расчете налогооблагаемой базы по прибыли.

Как отразить сведения о расходе топлива в путевом листе

Сведения о расходе ГСМ не входят в перечень обязательных реквизитов, утвержденных Приказом Минтранса РФ от 18.09.2008 г. № 152, однако их необходимо вносить для упрощения расчета потраченного горючего. В унифицированном бланке путевого листа содержатся 3 графы, предназначенные для отражения движения ГСМ. В них необходимо указать:

- остаток ГСМ на начало рейса;

- количество ГСМ, купленное в течение рейса;

- остаток ГСМ на конец рейса.

На основе арифметических действий с данными показателями рассчитывается расход ГСМ по нормативу и фактически. Просмотреть образец путевого листа с показаниями ГСМ можно ниже:

Если при использовании самостоятельно разработанного путевого листа не указываются показатели ГСМ, то расход топлива исчисляется исходя из норм Минтранса.

Расходы по ГСМ не нужно принимать к налоговому учету, если сотруднику выплачивается компенсация за использование личного транспорта. Об этом указано в Письме Минфина РФ от 10.04.2017 г. №03-03-06/1/21050. Такую компенсацию разрешается списывать только в пределах установленных нормативов, о чем указано в Постановлении Правительства РФ от 08.02.2002 г. № 92. Считается, что затраты на ГСМ уже включаются в компенсацию работнику за личный транспорт, а потому повторное их использование в налоговом учете является нарушением.

Нормы расхода ГСМ для оформления путевого листа

Налоговым законодательством РФ не установлены требования о нормировании затрат ГСМ, а потому организации имеют право признавать их в полном объеме или же устанавливать свои нормативы. Однако при расчете налога на прибыль следует учитывать только обоснованные расходы, подтверждаемые документально, к примеру, сведениями о контрольных замерах. Если признавать в налоговом учете расходы ГСМ по установленным нормам, то особых сложностей с их обоснованием не возникнет. Показатели по нормативам содержатся в Распоряжении Минтранса РФ от 14.03.2008 г. №АМ-23-р. (в редакции от 14.07.2015 г. № НА-80-р.).

Данные нормы расхода ГСМ являются базовыми и зависят от типа транспортного средства и мощности его двигателя. Нормы установлены как для дизельного, так и для бензинового топлива, а, кроме того, для сжатого природного и сжиженного нефтяного газа. Пример норм расхода ГСМ представлен в следующей таблице:

| Модель, марка, модификация автомобиля | Базовые нормы, л/100 км | Вид топлива |

| ГАЗ-2310 «Соболь» (ЗМЗ-40522-4L-2,464-145-5М) | 14,7 | Б |

| ГАЗ-2704 «Фермер» г/п (ГАЗ-560-4L-2,134-95-5М) | 11,9 | Д |

| ГАЗ-2943 «Фермер» (ЗМЗ-402-4L-2,445-100-4М) | 16,7 | Б |

| ГАЗ-3302 (ЗМЗ-405220-4L-2,464-145-5М) | 15,3 | Б |

| ГАЗ-330210 «Газель» (ЗМЗ-4026.10-4L-2,448-100-5М) | 16,0 | Б |

| ГАЗ-33027 «Газель» (ЗМЗ-4026.10-4L-2,445-100-5М) | 17,0 | Б |

| ГАЗ-3302 «Газель» (ЗМЗ-4063.10-4L-2,3-110-5М) | 15,5 | Б |

Полную информацию можно изучить по этой таблице.

Кроме того, Минтрансом установлены различные надбавки к разработанным базовым нормативам, и организациям выгоднее применять сразу несколько коэффициентов, поскольку их разрешено суммировать. Данный момент позволяет списывать больше расходов на ГСМ. К примеру, можно применять надбавки за работу в зимнее время или использование кондиционера в летний период.

Повышающий коэффициент в размере 5% применяют для транспорта, прошедшего более 100 тыс. км. или эксплуатировавшегося более 5 лет. Коэффициент в размере 10% используют для транспорта, применявшегося более 8 лет или проехавшего более 150 тыс. км.

Для технологического транспорта максимальный коэффициент составляет 20%, и его можно применять к технике, перемещаемой не по дорогам, а по производственным территориям или промышленным площадкам. К таким транспортным средствам относятся экскаваторы, погрузочные машины, строительные краны, бурильные каретки, комбайны и т.д. Кроме того, повышающие коэффициенты разработаны также для населенных пунктов и городов, к примеру, если численность населенного пункта от 1 до 5 млн. человек, то норма списания ГСМ может быть увеличена на 25%. О надбавках в других городах можно посмотреть в следующей таблице:

| Численность населенного пункта, чел. | Максимальная надбавка, % |

| Свыше 5 млн. | 35 |

| От 1 до 5 млн. | 25 |

| От 250 тыс. до 1 млн. | 15 |

| От 100 до 250 тыс. | 10 |

| До 100 тыс. | 5 |

Есть надбавки, которые не разрешается применять одновременно, о чем указано в Методических рекомендациях из Распоряжения Минтранса № АМ-23-р.

Расход ГСМ по норме и факту в путевом листе

При определении своих нормативов расхода ГСМ лучший вариант — воспользоваться фактическими данными из путевого листа об израсходованных ГСМ. Для расчета количества ГСМ нужно израсходованные литры разделить на пройденный километраж и умножить на 100. Данное действие позволяет определить, сколько нужно литров ГСМ для прохождения 100 км. пути.

Пример

Водитель Сидоров С.И. проехал 1500 км. и потратил 180 л. бензина. Следовательно, на 100 км. пути ему нужно 180 л. : 1500 км. * 100 км. = 12 л.

Для расчета можно использовать формулу, рекомендованную Минтрансом для легкового транспорта:

| Нормативный расход горючего в литрах на 100 км | = | 0,01 | * | Базовая норма | * | Пробег автомобиля, км | * | 1 + 0,01 * поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, % |

Для грузовиков формула расчета ГСМ выглядит следующим образом:

| Qн | = | 0,01 | * | (Hsan x S + Hw x W) | * | (1 + 0,01 * D) |

где Qн — нормативный расход ГСМ, л;

S — пробег авто, км;

Hsan — нормы расхода ГСМ на пробег авто в снаряженном состоянии без груза;

Hw — нормативный расход на транспортную работу, л/100 т * км;

W — объем транспортной работы, т * км (W = Gгр * Sгр, где Gгр — масса груза, т, Sгр — пробег с грузом, км);

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Для вычисления нормы расхода ГСМ на пробег транспортного средства в снаряженном состоянии без груза нужно использовать следующую формулу:

| Hsan | = | Hs | + | Hg | * | Gnр, л/100 км |

где Hs — базовый расход ГСМ на пробег авто (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

Hg — нормы на дополнительную массу прицепа или полуприцепа, л/100 т * км;

Gnр — собственная масса прицепа или полуприцепа, т.

Пример

Базовый норматив ГСМ грузовика без прицепа составляет 25 л. на 100 км. Машина с грузом прошла 132 км. Поправочный коэффициент не используется. Норма расхода ГСМ указывается в путевом листе в размере [0,01 * (25*132) * (1 + 0,01)] = 33 л.

Если по путевому листу израсходовано по факту больше, чем установлено нормой — возникнет перерасход топлива, при обратной ситуации — экономия.

Важно! Если водитель за один день заправил или израсходовал топлива больше, чем вмещает бак, это вызовет некоторое подозрения у налоговиков. В качестве аргументации можно привести объяснение, что водитель заправлялся несколько раз за смену и ездил на дальние расстояния (указано в маршруте следования транспортного средства). В такой ситуации должно быть представлено несколько чеков на покупку ГСМ с разницей по времени. При наличии только одного чека можно указать, что ГСМ был залит в канистру.

При нестыковках по ГСМ обязательно нужно брать с водителя объяснительную записку в произвольной форме, чтобы налоговая инспекция не исключила затраты горючего из налогового учета и не доначислила налог на прибыль, штраф и пеню.

Порядок учета и списания ГСМ по путевым листам в 2019 – 2022 годах

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Как считать расход топлива по путевому листу

Он может быть основан на нормативных и фактических показателях.

Нормативные показатели обязательны только для автотранспортных предприятий (п. 40 приказа Минтранса России от 24.06.2003 № 153).

Такие хозяйствующие субъекты применяют нормативы, отраженные в рекомендациях Минтранса России от 14.03.2008 № АМ-23-р. Их особенность — наличие привязки расчетных показателей по расходу топлива к конкретным моделям автомобилей.

Если модель не отражена в указанных нормативах, то следует руководствоваться показателями, которые определены в технической документации на автомобиль (письмо Минфина РФ от 17.11.2011 № 03-11-11/288).

Остальные хозяйствующие субъекты вправе, но не обязаны применять нормативный метод учета расхода топлива. Они могут регламентировать внесение данных в путевой лист на основании фактического потребления топлива, которое указано в акте контрольного замера расхода ГСМ.

Как рассчитать расход топлива по путевому листу

- в прочие расходы — если транспорт используется в служебных целях (подп. 11 п. 1 ст. 264 НК РФ).

Отметим, что если применяется норматив, то допускается его обоснованное и документально подтвержденное превышение (определение ВАС РФ от 09.07.12 № ВАС-8327/12). Например, при преимущественной езде по бездорожью или при езде в холодное время года, когда фактические измерения отражают значительное превышение расхода топлива в сравнении с нормативными коэффициентами по распоряжению АМ-23-Р. Правила списания ГСМ по путевым листам в случае превышения фактических расходов топлива над нормативными должны быть регламентированы отдельным приказом руководителя.

Итоги

Путевой лист — основной первичный документ, предназначенный для контроля работы транспортного средства.

В нем фиксируется пройденный километраж и движение ГСМ. Расход топлива, отражаемый в ПЛ, может основываться на нормативных или фактических показателях.

Как посчитать расход топлива по путевому листу

Нормы расхода ГСМ для оформления путевого листа

Налоговым законодательством РФ не установлены требования о нормировании затрат ГСМ, а потому организации имеют право признавать их в полном объеме или же устанавливать свои нормативы.

Данные нормы расхода ГСМ являются базовыми и зависят от типа транспортного средства и мощности его двигателя.

Как рассчитать фактический расход топлива по путевому листу

Работа осуществлялась в зимнее время в карьере.

— транспортная (с коэффициентом загрузки 0,5) норма расхода топлива для автомобиля-самосвала МАЗ-5551 составляет Hs = 28 л/100 км;

— норма расхода топлива для самосвалов на каждую ездку с грузом составляет Hz = 0,25 л;

— надбавки за работу в зимнее время D = 6%, на работу в карьере – D = 12%.

Нормативный расход топлива:

Qн = 0,01 ∙ Hs ∙S ∙(1 + 0,01 ∙ D) + Hz ∙m = 0,01 ∙28 ∙165 ∙(1+ 0,01 ∙ 18) + 0,25 ∙10 = 57 л.

7. Из путевого листа установлено, что автомобиль-самосвал КамАЗ-5511 с самосвальным прицепом ГКБ-8527 перевез на расстояние 115 км 13 т кирпича, а в обратную сторону перевез на расстояние 80 км 16 т щебня. Общий пробег составил 240 км.

Учитывая, что автомобиль-самосвал работал с коэффициентом полезной работы более чем 0,5, нормативный расход топлив определяется так же, как для бортового автомобиля КамАЗ-5320 (базового для самосвала КамАЗ-5511) с учетом разницы собственной массы этих автомобилей.

Как считать расход топлива по путевому листу

Из путевого листа установлено, что бортовой автомобиль КамАЗ-5320 с прицепом ГКБ-8350 выполнил 6413 т-км транспортной работы в условиях зимнего времени по горным дорогам на высоте 800-2000 м и совершил общий пробег 475 км.

— базовая норма расхода топлива на пробег для бортового автомобиля КамАЗ-5320 составляет Hs = 25,0 л/100 км;

— норма расхода топлива на перевозку полезного груза составляет Hw = 1,3 л/100 т-км; норма расхода топлива на дополнительную массу прицепа или полуприцепа, составляет Hg = 1,3 л/100 т-км;

— надбавка за работу в зимнее время составляет D = 8%, за работу в горных условиях на высоте от 800 до 2000 м над уровнем моря D = 10%;

— масса снаряженного прицепа ГКБ-8350 Gпр = 3,5 т;

— норма расхода топлив на пробег автопоезда в составе автомобиля КамАЗ-5320 с прицепом ГКБ- 8350 составляет:

Hsan = Hs + Hg ∙Gпр = 25 + 1,3 ∙3,5 = 29,55 л/100 км.

Нормативный расход топлива:

Qн = 0,01∙ (Hsan ∙ S + Hw ∙ W) ∙(1 + 0,01 ∙D) = 0,01 ∙ (29,55 ∙ 475 + 1,3 ∙6413) ∙(1 + 0,01 ∙ 18) =

Как считать расход топлива по путевому листу скачать

Альтернативой путевому листу могут быть, к примеру:

- данные по тахографу;

- данные по ГЛОНАСС и GPS.

При этом налогоплательщик вправе использовать все 3 источника — путевой лист, данные по тахографу и системам спутниковой навигации — для наиболее достоверного отражения сведений по топливным расходам.

ВАЖНО! Путевые листы обязательно используются всеми транспортными предприятиями, перевозящими пассажиров или грузы, вне зависимости от факта применения автоматических средств учета километража (п. 2 ст. 6 Устава автомобильного транспорта). Компании, не относящиеся к таковым, вправе использовать иные документы (постановление ФАС Московского округа от 18.09.2013 по делу № А40-19421/13-99-60).

При использовании ПЛ компания должна утвердить порядок списания ГСМ по путевым листам. Если ПЛ не применяются, то оптимально подтверждение расхода бензина отчетами обозначенных выше автоматических средств учета пробега (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Порядок расчета расходов по ГСМ

Важнейший вид сведений, отражаемых в путевых листах, — объем израсходованного топлива.

Как считать расход топлива по путевому листу скачать бесплатно

Способы подсчета нормы расхода бензина своего автомобиля полезно знать каждому автовладельцу. Это поможет правильно оценить финансовые затраты при длительных поездках, а также общую стоимость грузовых и пассажирских перевозок. Существует множество вариантов подсчета расхода бензина на автотранспорте.

Вопрос лишь в том, для каких целей это нужно.

Простому автовладельцу достаточно будет определить средний и моментальный расход ГСМ, в то время как для профессионалов, в том числе для бухгалтеров предприятий, на балансе которых находятся автотранспортные средства, более интересна будет удельная норма расхода топлива, а также норма его расхода при различных условиях работы.

ГСМ и путевой лист

Под горюче-смазочными материалами (ГСМ) понимают не только само топливо, в качестве которого может выступать бензин, дизель или газ, но и всевозможные смазочные материалы и жидкости (тормозная, охлаждающая).

S — пробег авто, км;

Hsan — нормы расхода ГСМ на пробег авто в снаряженном состоянии без груза;

Hw — нормативный расход на транспортную работу, л/100 т * км;

W — объем транспортной работы, т * км (W = Gгр * Sгр, где Gгр — масса груза, т, Sгр — пробег с грузом, км);

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Для вычисления нормы расхода ГСМ на пробег транспортного средства в снаряженном состоянии без груза нужно использовать следующую формулу:

Hsan = Hs + Hg * Gnр, л/100 км

где Hs — базовый расход ГСМ на пробег авто (тягача) в снаряженном состоянии, л/100 км (Hsan = Hs, л/100 км, для одиночного автомобиля, тягача);

Hg — нормы на дополнительную массу прицепа или полуприцепа, л/100 т * км;

Gnр — собственная масса прицепа или полуприцепа, т.

Пример

Базовый норматив ГСМ грузовика без прицепа составляет 25 л.

Как считать расход топлива по путевому листу грузового автомобиля

Время работы спецоборудования по перемещению грузов составило 6,8 ч.

— базовая норма расхода топлива на пробег автомобильного крана КС-4571 составляет Hsc = 52,0 л/100 км;

— норма расхода топлива на работу специального оборудования, установленного на автомобиле, составляет Нт = 8,4 л/ч;

— надбавка при пробеге автомобилем первой тысячи километров после капитального ремонта D = 5%.

Нормативный расход топлива:

ГСМ и путевой лист

Под горюче-смазочными материалами (ГСМ) понимают не только само топливо, в качестве которого может выступать бензин, дизель или газ, но и всевозможные смазочные материалы и жидкости (тормозная, охлаждающая). ГСМ – это любые материалы, которые используются в обслуживании автотранспорта.

Для списания ГСМ на предприятии Минтрансом РФ разработаны особые нормативы, при этом Налоговый кодекс РФ не запрещает использовать и нормативы собственной разработки.

Как считать расход топлива по путевому листу пример

На нем отображается много полезной информации, включая средний расход бензина на 100 км, норма расхода топлива за текущую поездку и моментальный расход. При помощи бортового компьютера можно легко задать параметры новой поездки и увидеть на экране необходимое для нее количество бензина или дизеля.

Но что делать, если в автомобиле нет такого компьютера? Использовать формулу:

Расход топлива на 100 км = потраченное количество топлива (л) / количество пройденного пути (км) * 100

Чтобы не подсчитывать все вручную, можно воспользоваться стандартным калькулятором, встроенным в операционную систему Windows 7, 8, 10 .

Как считать расход топлива по путевому листу легкового автомобиля

Пример расчета путевого листа

Для примера возьмем автомобиль марки ГАЗ 3307, который осуществлял перевозку грузов по городу Москве. Базовая величина расхода топлива для этого автомобиля равняется 21 л на 100 км пути, поправочный коэффициент для городов-миллионников равен 10% или 0,01.

В путевом листе указаны следующие параметры:

- величина пробега авто на начало работы – 20 000 км

- цифра пробега на конец рабочего дня – 20 170 км

- остаток горючего перед выездом – 15 литров

- заправлено во время поездки – 60 литров

- остаток топлива на конец рабочего дня – 30 литров

Пробег за рабочее время равен 20 170 км — 20 000 км = 170 км.

Теперь переходим к расчету нормы затрат топлива:

- (21 л * 170 км) / 100 * 1,1 = 39,27 литра

Фактический расход топлива:

Разница между двумя величинами составляет:

- 45 литров — 39,27 литра = 5,73 литра

Фактически было израсходовано больше топлива, соответственно, получился перерасход.

Расчет нормы расхода топлива

Способы подсчета нормы расхода бензина своего автомобиля полезно знать каждому автовладельцу. Это поможет правильно оценить финансовые затраты при длительных поездках, а также общую стоимость грузовых и пассажирских перевозок . Существует множество вариантов подсчета расхода бензина на автотранспорте. Вопрос лишь в том, для каких целей это нужно.

Простому автовладельцу достаточно будет определить средний и моментальный расход ГСМ, в то время как для профессионалов, в том числе для бухгалтеров предприятий, на балансе которых находятся автотранспортные средства, более интересна будет удельная норма расхода топлива, а также норма его расхода при различных условиях работы.

ГСМ и путевой лист

Под горюче-смазочными материалами (ГСМ) понимают не только само топливо, в качестве которого может выступать бензин, дизель или газ, но и всевозможные смазочные материалы и жидкости (тормозная, охлаждающая). ГСМ – это любые материалы, которые используются в обслуживании автотранспорта.

Для списания ГСМ на предприятии Минтрансом РФ разработаны особые нормативы, при этом Налоговый кодекс РФ не запрещает использовать и нормативы собственной разработки. В последнем случае они будут учитывать различные понижающие и повышающие коэффициенты, связанные с временем года, погодой и другими факторами, при которых происходит эксплуатация автотранспорта.

Расчет ГСМ (под которыми в нашей статье будет подразумеваться именно топливо) в организации ведется при помощи первичного учетного документа – путевого листа. Именно путевые листы содержат информацию о времени отправления и возврата транспорта на начальную точку пути, нормы расхода топлива и прочих расходных материалов, подробные характеристики груза, а также данные о цели поездки и другие сведения, которые имеют к ней отношение.

Простая формула подсчета ГСМ

Есть несколько очень простых способов подсчета расхода бензина и иного топлива. К примеру, вычислить моментальный (мгновенный) расход, то есть количество топлива, потребляемого в данный момент времени, можно при помощи встроенного бортового компьютера. На нем отображается много полезной информации, включая средний расход бензина на 100 км, норма расхода топлива за текущую поездку и моментальный расход. При помощи бортового компьютера можно легко задать параметры новой поездки и увидеть на экране необходимое для нее количество бензина или дизеля.

Но что делать, если в автомобиле нет такого компьютера? Использовать формулу:

Расход топлива на 100 км = потраченное количество топлива (л) / количество пройденного пути (км) * 100

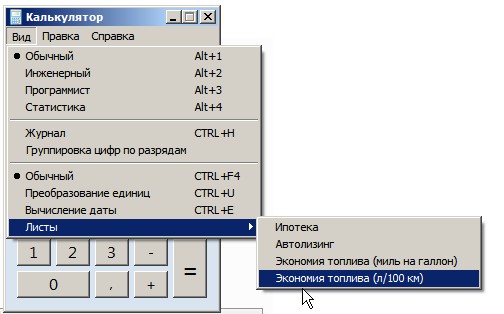

Чтобы не подсчитывать все вручную, можно воспользоваться стандартным калькулятором, встроенным в операционную систему Windows 7, 8, 10 . Для этого во вкладке «Вид» калькулятора выбираем раздел «Листы» и нажимаем на строчку «Экономия топлива (л/100 км)»:

Далее лишь остается ввести исходные значения в графы «Расстояние (километры)» и «Расход топлива (литры)» и нажать на кнопку «Вычислить»:

Вернуть калькулятор в стандартный режим работы можно при помощи одновременного нажатия на клавиши Ctrl и F4.

Чтобы проверить расход топлива «от полного бака» автомобиля, необходимо:

- На автозаправке залить полный бак;

- Записать текущий километраж (пробег), выставленный на спидометре;

- Использовать автомобиль до тех пор, пока не появится сигнал о критическом уровне топлива в баке;

- Снова заправить полный бак;

- Записать количество пройденных километров со времени предыдущей заправки и количество залитого в последний раз бензина;

- Использовать приведенную выше формулу.

Такой способ подсчета расхода бензина имеет серьезные погрешности. Лучше всего проводить ее регулярно, это поможет выявить зависимость расхода бензина от погодных факторов, дорожных условий и других переменных.

Как подсчитать нормативный расход бензина?

Существует и более профессиональный способ подсчета расхода бензина или дизеля, установленный распоряжением Минтранс России от 14.03.2008 № АМ-23-р. Для каждой модели, марки и модификации автомобиля указанным распоряжением установлена своя норма расхода топлива, которая зависит, в том числе, и от условий работы транспорта, его классификации и назначения.

Формула подсчета нормы расхода бензина для легкового автотранспорта выглядит так:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

- где Qн – нормативный расход бензина, в литрах;

- Hs – базовая норма расхода бензина по отношению к пробегу автомобиля, в л/100 км (свои цифры для каждого вида и типа транспорта есть в приложении к указанному распоряжению Минтранса);

- S – пробег автомобиля, в км;

- D – повышающий или понижающий поправочный коэффициент, по отношению к норме, в процентах. Все поправочные коэффициенты представлены в распоряжении Минтранса.

Под пробегом автомобиля (S) в данной формуле понимается не общий пробег, а то расстояние, которое вы проехали или только собираетесь проехать при заданных погодных или иных условиях. При использовании поправочных коэффициентов необходимо быть осторожным. К примеру, в формулу нельзя вставлять коэффициент за использование кондиционера в зимнее время. А вот климат-контроль используется в любое время года.

В качестве примера расчета возьмем следующие условия: легковой автомобиль марки ГАЗ-24-10 используется в горной местности на высоте от 300 до 800 метров над уровнем моря, а общий пробег за заданный промежуток времени составляет 244 км.

В соответствии с информацией, представленной в распоряжении Минтранса РФ № АМ-23-р, базовая норма расхода топлива для автомобиля нашей модели составляет 13 литров на каждые 100 километров (Hs). Надбавка (поправочный коэффициент D) за работу в горных условиях равна 5%.

Отсюда подсчет нормативного расхода бензина в рамках пробега 244 км:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 13,0 х 244 х (1 + 0,01 х 5) = 33,3 л

Поправочные коэффициенты, влияющие на расход топлива

О базовых нормах расхода топлива на каждые 100 км пути можно узнать не только в распоряжении Минтранса, но и в технической (паспортной) документации к автомобилю. При подсчете нормы расхода бензина необходимо учитывать множество поправочных коэффициентов:

- В холодное время года используются повышающие коэффициенты расхода топлива, в зависимости от региона. На Юге – от +5% до +7%, в Центре и на Урале – от +10% до +12%, в Сибири и на Севере — +15%, на Крайнем Севере – от +18% до +20%;

- Повышающий коэффициент действует и при использовании автомобиля в населенных пунктах. В городах с населением более 3 миллионов человек — +25%, от 1 до 3 миллионов человек — +20%, от 250 тысяч до 1 миллиона человек — +15%, от 100 до 250 тысяч — +10%;

- Для старых автомобилей старше 5 лет с пробегом более 100 тыс. км — +5% расхода топлива. Для автомобилей старше 8 лет и пробегом более 150 тыс. км — +10%.

Особые поправочные коэффициенты подставляются в формулу и при использовании кондиционера или климат-контроля (+7%), при перевозке нестандартных и тяжеловесных грузов (от +15% до +35%) и даже при использовании грузовых автомобилей без учета перевозимого груза (+10%). Дополнительно, для подсчета нормы расхода топлива в случае грузового автотранспорта используется метод спутникового слежения за его перемещениями.