5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Как выгоднее досрочно гасить ипотеку — рекомендации для заемщиков

Как выгоднее досрочно гасить ипотеку выясняют добросовестные заемщики, у которых появились свободные средства.

Рассчитаться с долгами как можно скорее — хорошее дело, и неважно, желает человек уменьшить размер удорожания, снизить сумму ежемесячной выплаты или сократить срок действия договора.

Но следует внимательно изучить условия, чтобы не оказаться в проигрыше.

Подробно о вариантах изменения графика платежей

Если платить больше ежемесячной выплаты по ипотеке что изменится?

Можно ли досрочно погасить ипотеку? В настоящее время многие семьи пользуются услугами финансовых организаций, чтобы улучшить жилищные условия.

Общеизвестно, что ипотечный заём оформляется на длительный срок, при этом банком не запрещено вносить оплату с опережением графика.

Для начала требуется внимательно изучить условия договора. В большинстве случаев финансовые организации позволяют досрочно гасить долг, но это должно быть прописано в соответствующем документе.

Тем, кто намерен преждевременно внести определенную сумму в счет погашения задолженности по ипотечному кредиту, следует обратить внимание на пункты договора, где указано:

- нужно ли ставить в известность сотрудников банка перед погашением внеочередного платежа;

- какая комиссия предусмотрена;

- период оплаты — возможно существуют специальные дни для внесения платежа не по графику;

- минимальная и максимальная сумма взноса;

- отделение банка, в котором разрешено погашать задолженность.

Важно! Если клиент не обращает внимания на график погашения, осуществляет платежи преждевременно, то это не освобождает его от уплаты обязательного ежемесячного взноса.

Банк назначает дату погашения на каждое 28-е число месяца. Клиент вносит внеочередной платёж 15-го числа, при этом сумма взноса превышает размер обязательного ежемесячного платежа. Несмотря на это, 28-го числа оплату придется повторить, чтобы избежать просрочки и не нарушить условий договора.

Платеж, внесенный не по графику, идет на досрочное погашение, уменьшает общую задолженность по договору. Проценты, начисляемые на сумму долга, как правило, пересчитываются.

График погашения составляется несколькими способами:

- Аннуитетный платеж — клиент платит равными частями на протяжении всего срока действия договора. После внесения обязательной ежемесячной суммы, средства распределяются таким образом: одна часть идет на погашение тела кредита (основной суммы долга), другая — гасит начисленные проценты.

- Дифференцированный график погашения — это когда основную сумму займа разделяют на равные части, а проценты начисляют на остаток задолженности, как и в аннуитетном графике погашения. Данный способ выплат не совсем удобный, так как платеж в начале срока достаточно большой, но в то же время он выигрывает по размеру удорожания. Если сравнивать одинаковые условия, то первая оплата по дифференцированному графику погашения в среднем на 25% выше аннуитетного.

Заметим! График погашения с аннуитетным платежом используется финансовыми организациями чаще всего.

Существует два варианта изменения графика:

- сократить срок действия договора путем увеличения платежа либо внесение дополнительных сумм;

- уменьшить размер платежа, но оставить без изменений срок погашения.

Прежде чем переделывать план погашения задолженности, необходимо определить, какой из способов наиболее выгодный для заемщика:

- одни желают уменьшить размер удорожания;

- другие хотят сократить сумму ежемесячной выплаты.

В каком случае выгодно уменьшать срок

Чаще всего уменьшают срок кредита те заемщики, кто оформил ипотеку с аннуитетным графиком погашения. Такие люди, как правило:

- располагают денежными средствами, т. е. могут вносить оплату большими суммами, а длительный срок выбирают для «подстраховки», мало ли что в жизни произойдет;

- желают снизить размер переплаты;

- выплатили более половины долга, стремятся поскорее избавиться от «кредитных уз».

Клиент вносит ежемесячно сумму большую, чем указано в договоре. «Лишние» деньги покрывают часть основной суммы долга, при этом размер обязательного платежа остается прежним.

Что выгоднее при досрочном погашении ипотеки: уменьшать срок или сумму

Практически все ипотечные заемщики стараются вносить больше денег, чем положено. Как выгоднее гасить ипотеку досрочно: уменьшение платежа или срока в разных ситуациях имеет свои плюсы. Давайте разберемся в каких.

Подробно о вариантах изменения графика платежей

Российские банки работают с ипотекой в 99% случаев по системе аннуитетных выплат. Их суть в том, что сначала гасятся преимущественно проценты по кредиту, а потом выплачивается банковский долг (тело займа). После досрочного погашения параметры кредита изменяются, так как изменяется размер задолженности перед организацией. Поэтому сотрудникам банка приходится переделывать график платежей.

- сократить срок кредита при неизменном ежемесячном платеже;

- уменьшить платеж, но оставить то же количество месяцев выплат.

В каком случае выгодно уменьшать срок

Досрочная выплата в 50-100 тысяч рублей позволяет сократить срок на несколько месяцев.

Если открыть кредитный калькулятор и просчитать все варианты, то при однократном досрочном погашении выгоднее все же уменьшение срока. Так как размер платежа в этом случае останется тот же, сумма переплаты банку по кредиту станет меньше.

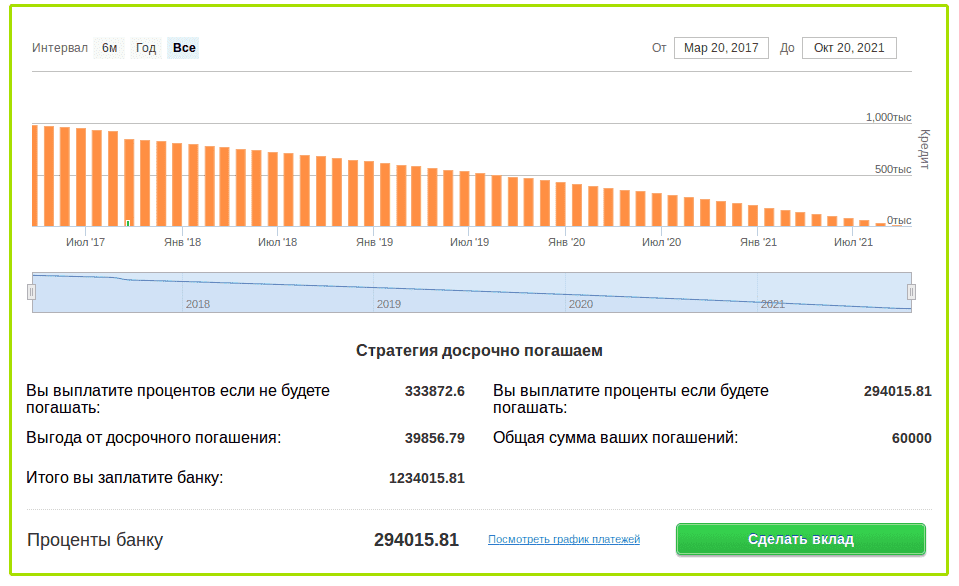

Рассмотрим ситуацию, когда для покупки недвижимости взят заем под 12% (аннуитетный тип платежей) в размере 1 млн рублей. Выплаты начинаются 20 марта 2017 года. Например, в сентябре заемщик получает премию в 60 тысяч рублей и решает ей погасить часть ипотеки. Если он выбирает после досрочки уменьшение срока выплат, то получает выгоду от досрочного погашения в 39856.79 рублей.

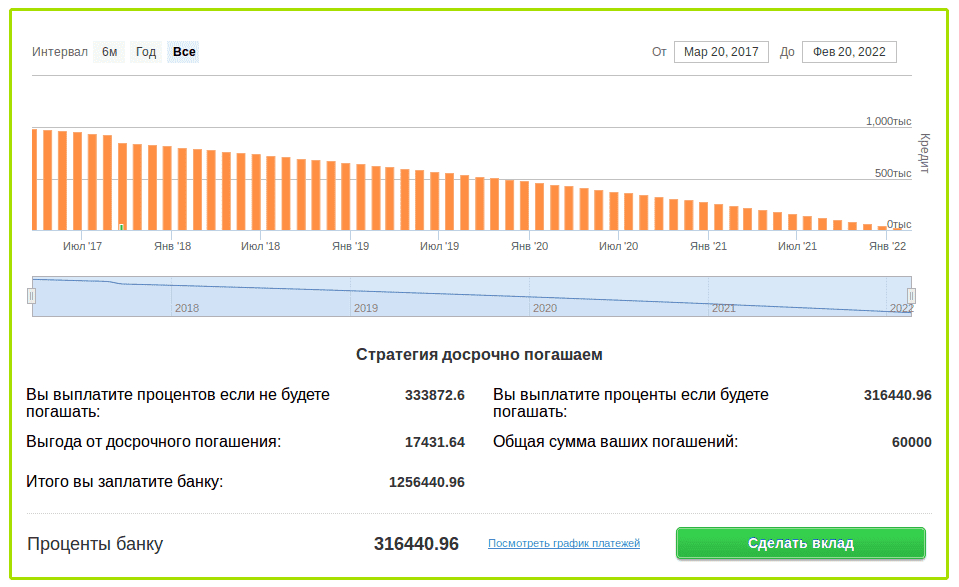

Когда лучше согласиться на уменьшение суммы

Та же история с ипотекой в 1 млн рублей выглядит на графике выплат таким образом при уменьшении суммы.

Переплата выйдет больше по сравнению с уменьшением срока: 316440.96 против 294015.81. Выгода от однократного досрочного погашения с уменьшением платежа составить чуть более 17 тысяч рублей. Получается, минимизировать ежемесячную сумму не очень выгодно? Не совсем так.

Система выплат с уменьшением суммы платежа поможет, например, в сложной финансовой ситуации, при уменьшении дохода заемщика. Снижение суммы вносимых средств, естественно, поможет пережить кризис и не допустить просрочек. Эксперты по семейным финансам советуют, если есть выбор, на какой срок выгоднее брать ипотеку при досрочном погашении, придерживаться такой стратегии:

- брать на максимально возможный срок;

- при первой же возможности вносить оплату досрочно.

Ведь лучше быть с квартирой в собственности, хоть и переплатить на 10 тысяч больше, чем рисковать единственным местом для жилья после временного личного финансового кризиса.

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной. Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру.

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее – сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время “лишние” деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Когда лучше гасить ипотеку досрочно?

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

Как досрочно погасить ипотеку

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал досрочное погашение, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести для погашения ипотечного кредита досрочно.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

Я внес досрочно 400 000 Р, что дальше

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2022 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока.

В нашем примере для досрочного погашения ипотечного кредита надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз вносить 15 720 Р и каждый раз выбирать досрочное погашение.

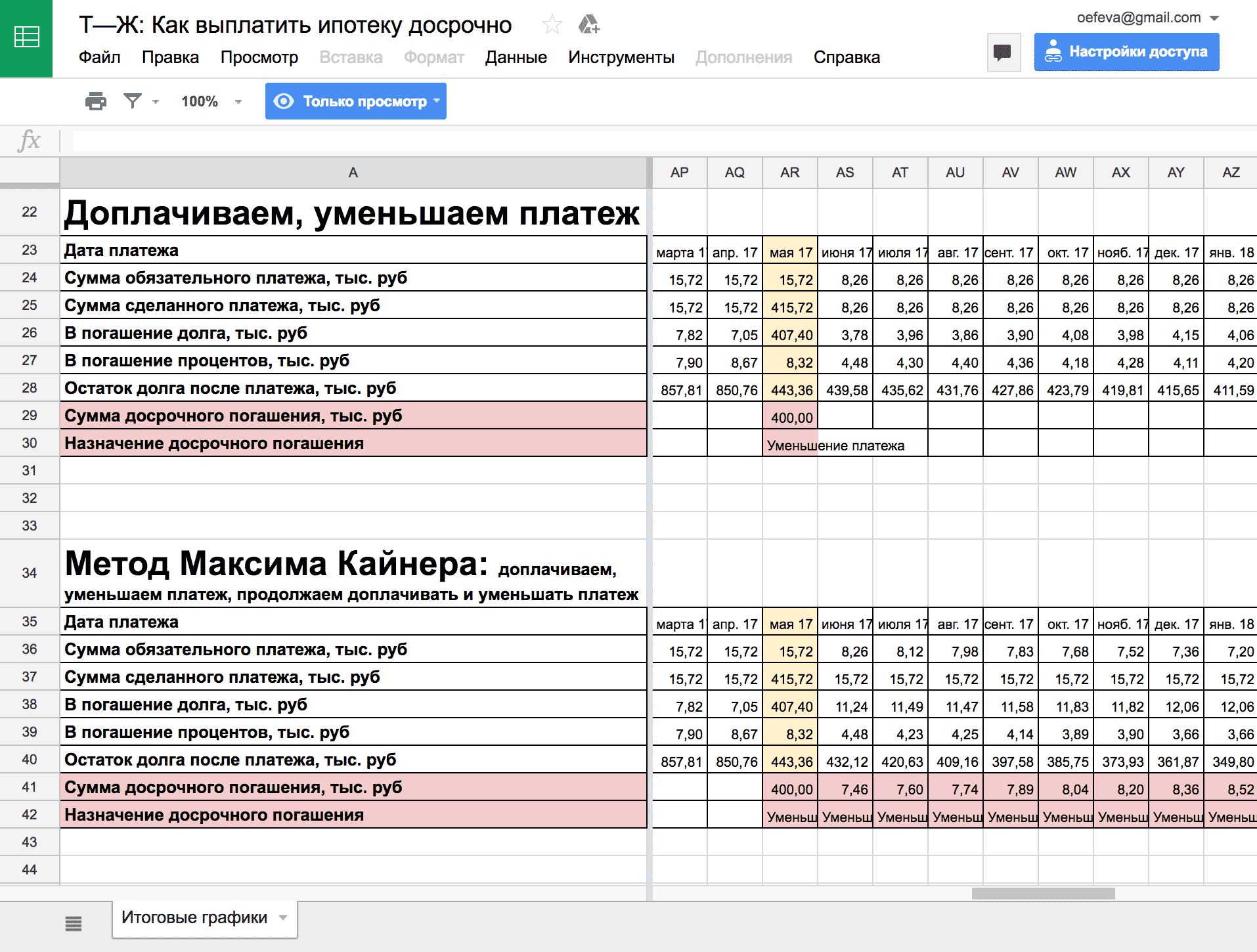

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2022 г. | В марте 2022 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод досрочного погашения нужен только для одного: снизить риск в будущем. Смотрите.

Когда я выбираю уменьшение срока ипотеки, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я выбираю досрочное погашение: плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы между обычным и досрочным погашением. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года минимальная сумма выплаты составит около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу приостановить досрочное погашение и вернуться к выплатам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения ипотечного кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график выплат и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график досрочного погашения.

Читайте договор

У меня дружелюбный банк, и договор прямо позволяет использовать такой способ досрочного погашения.

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на досрочное погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать выплаты по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение было удобным и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

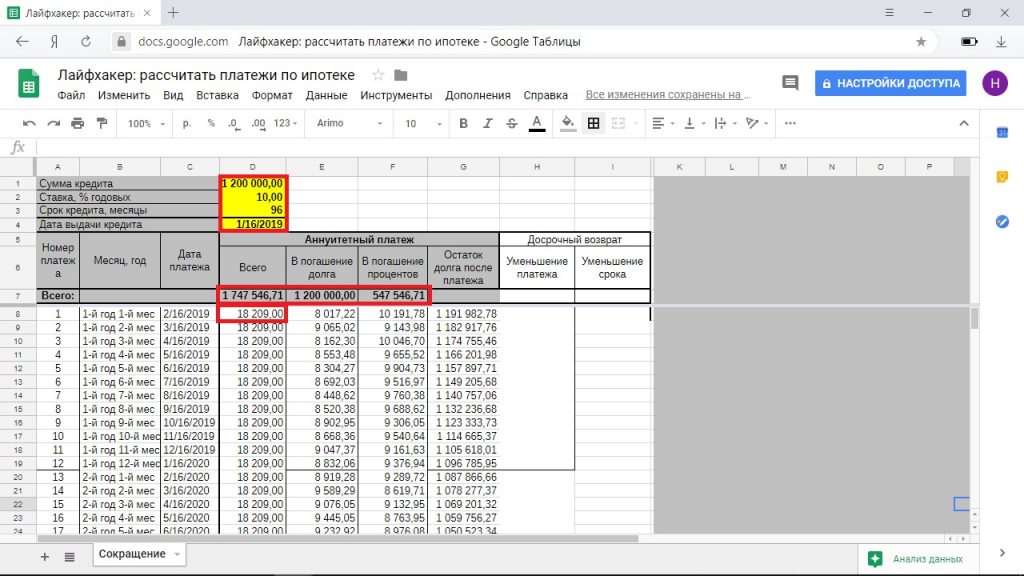

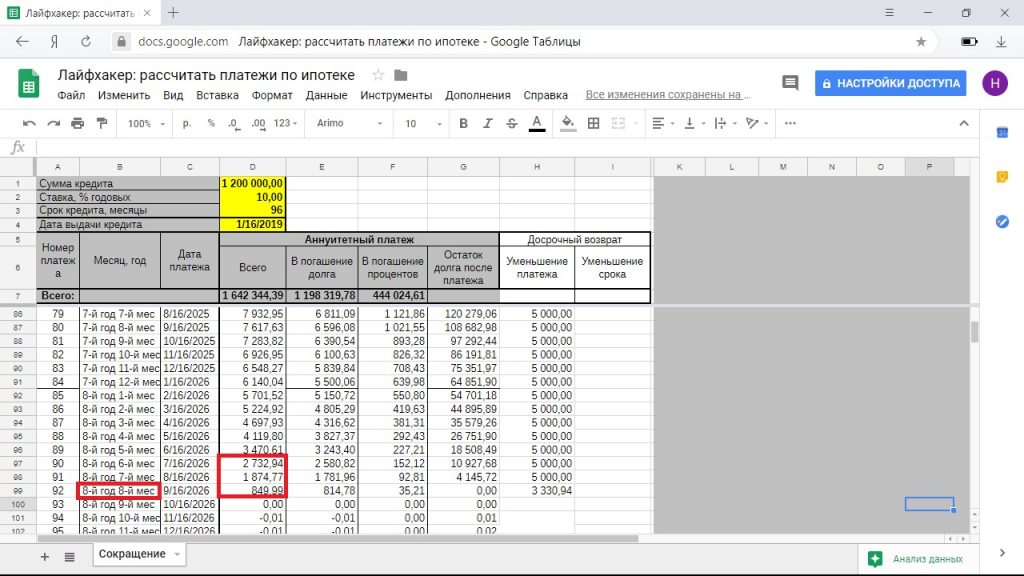

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

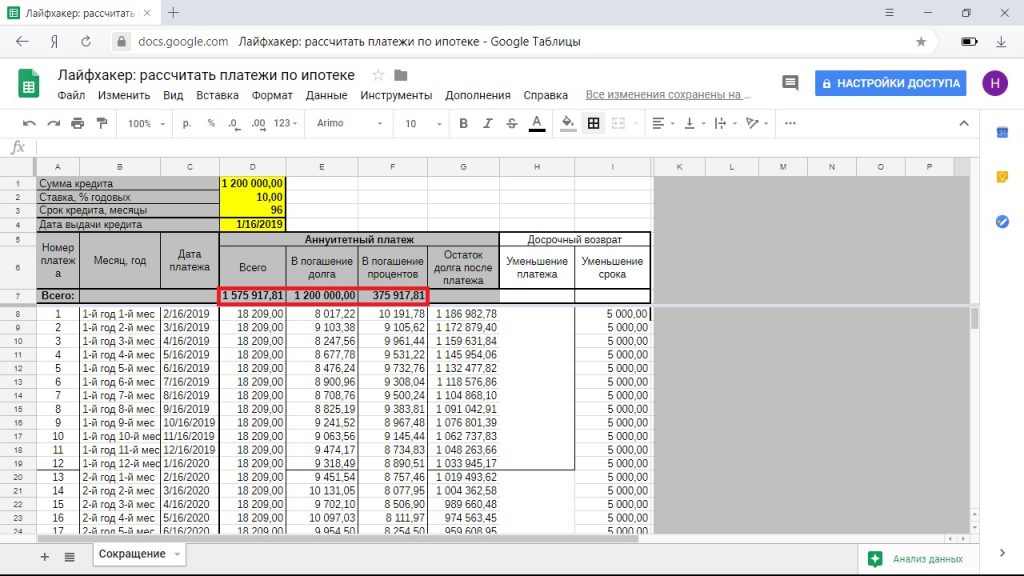

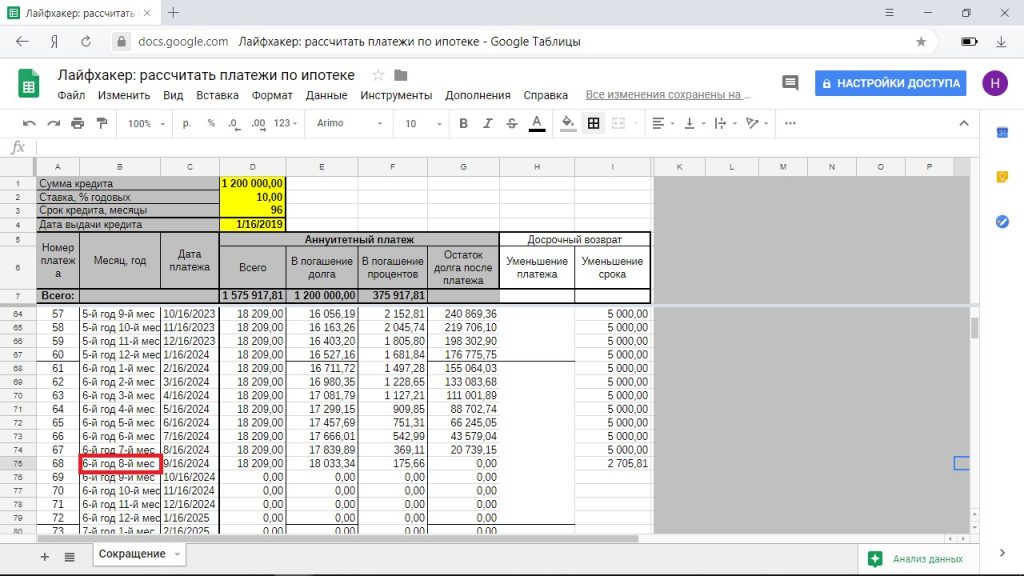

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

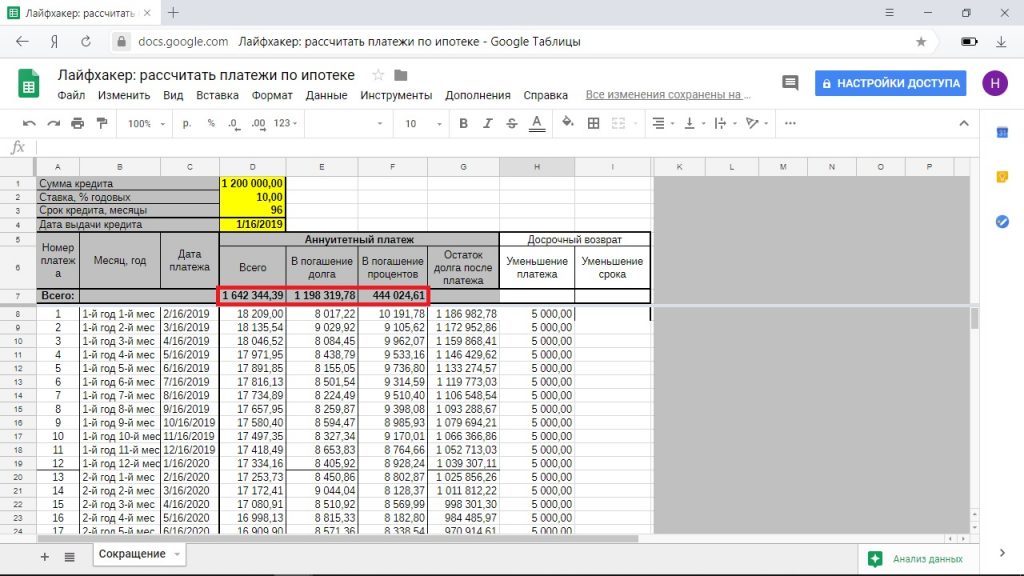

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

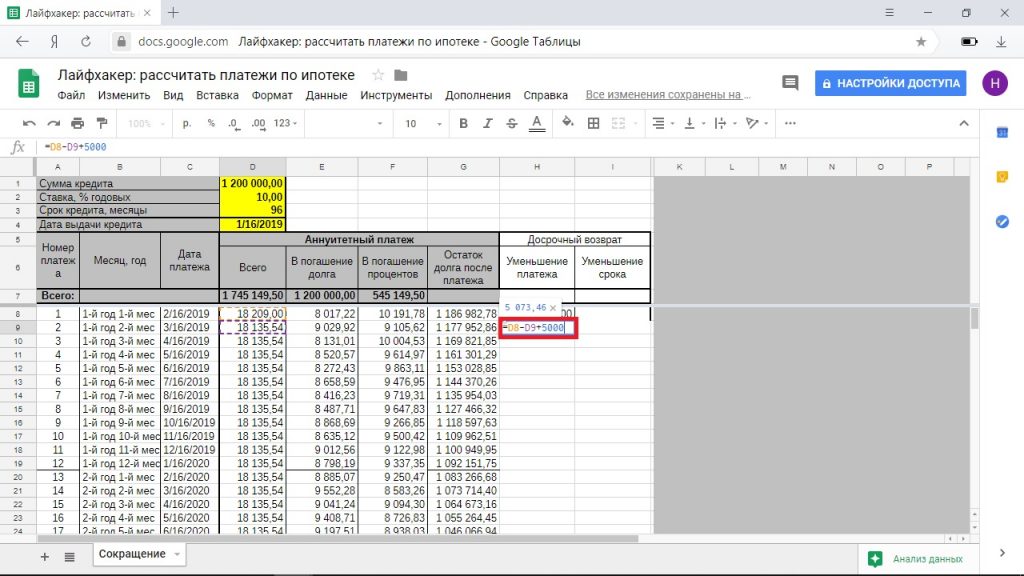

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

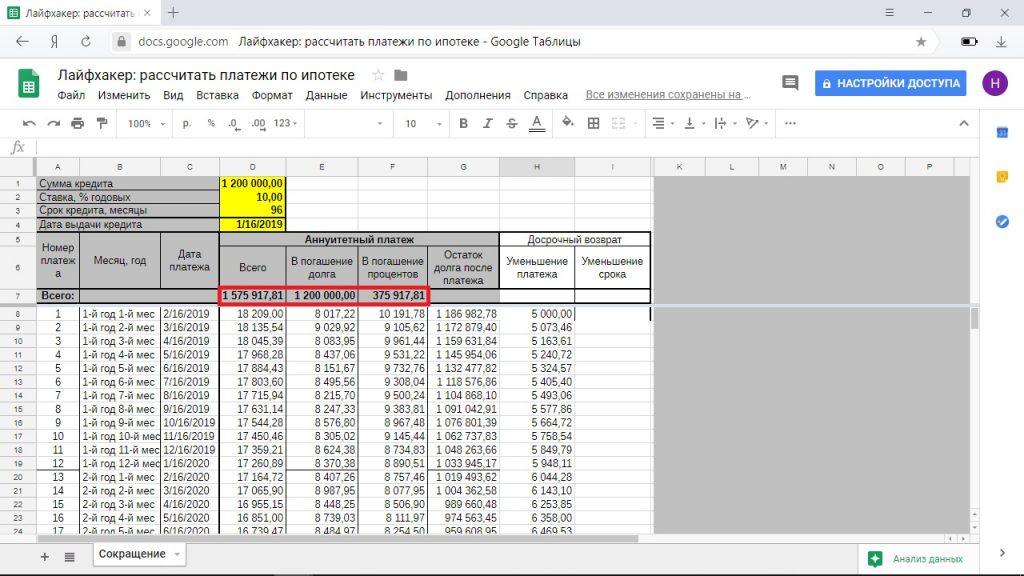

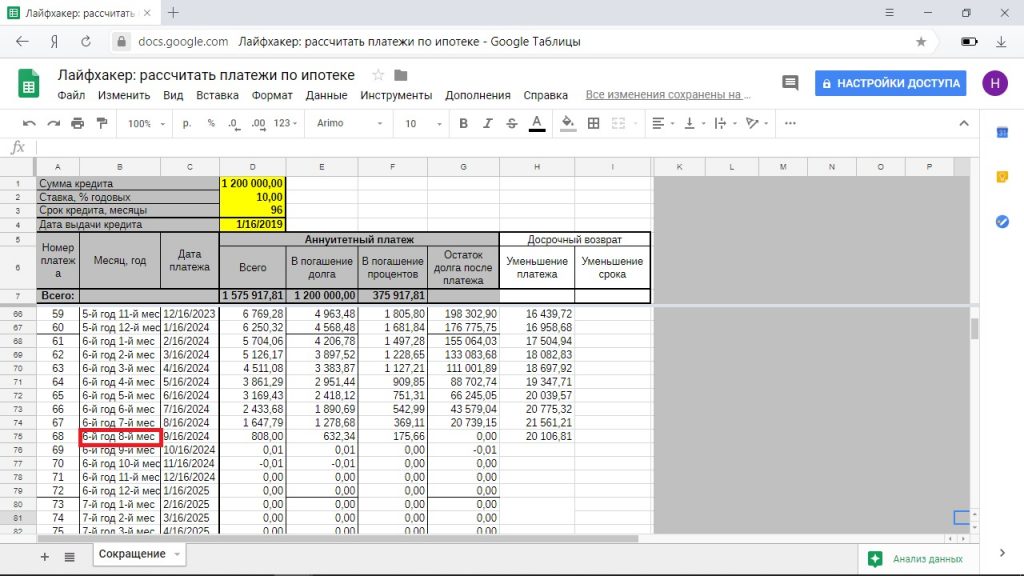

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

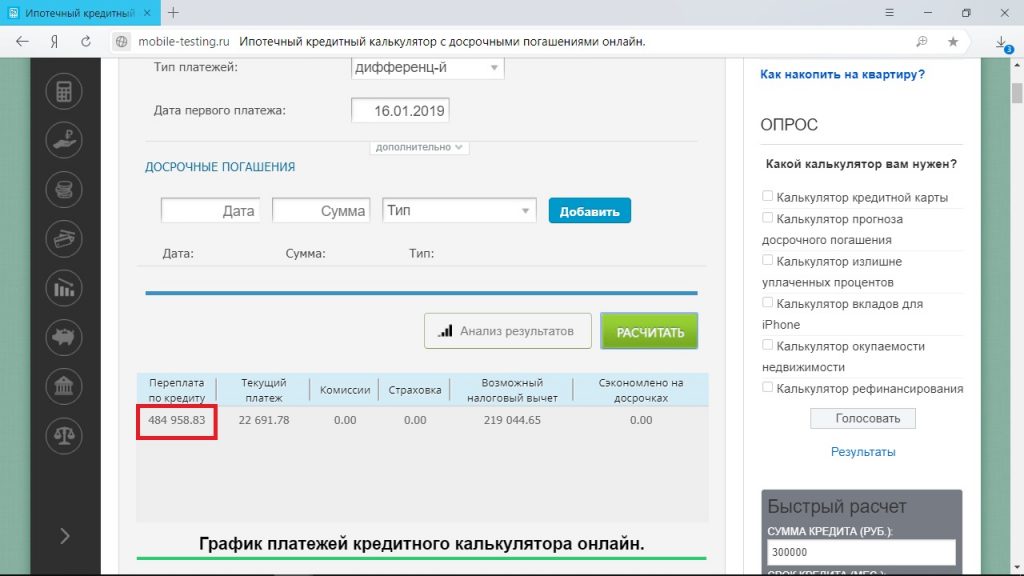

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

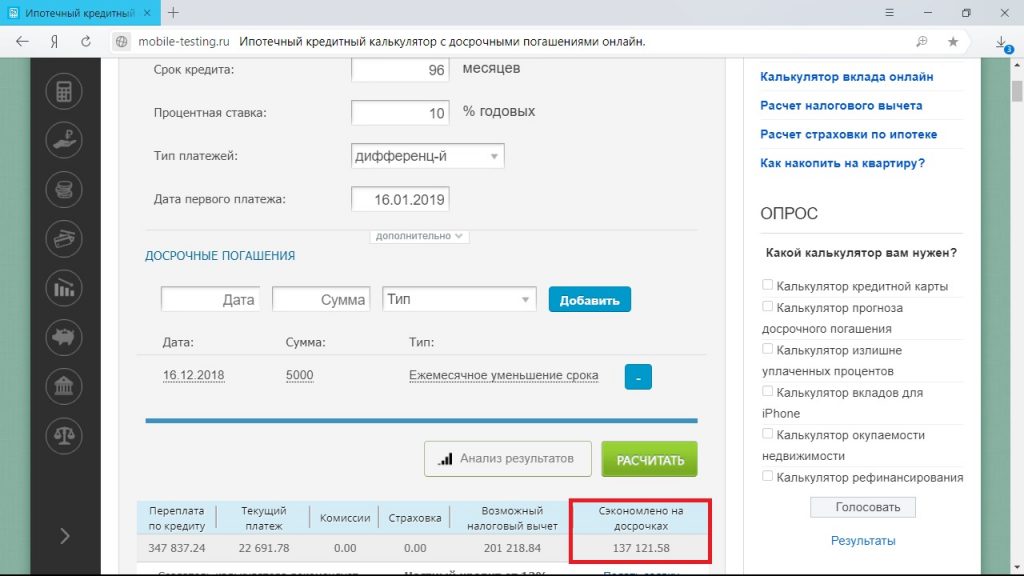

Досрочное погашение с сокращением срока

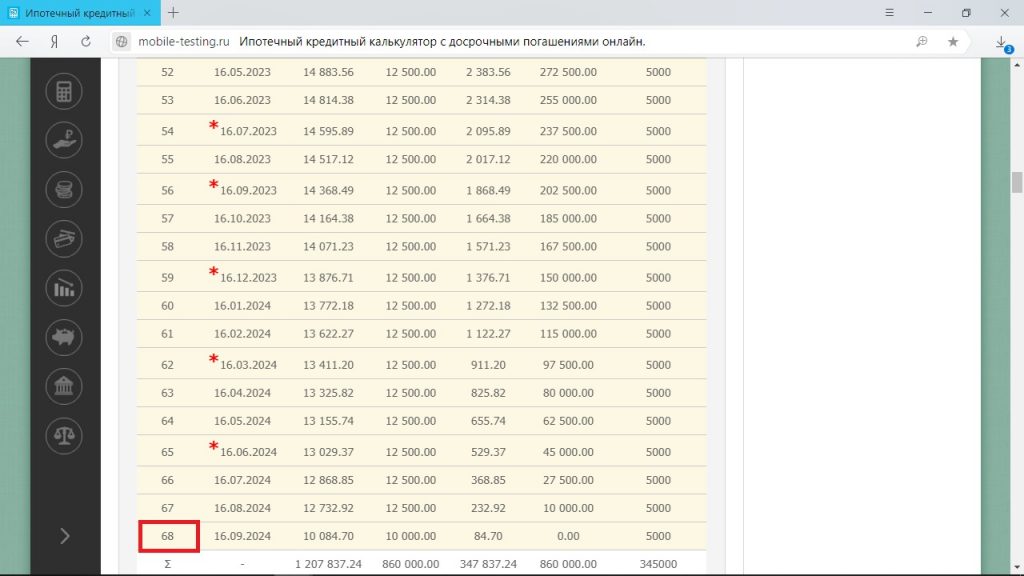

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

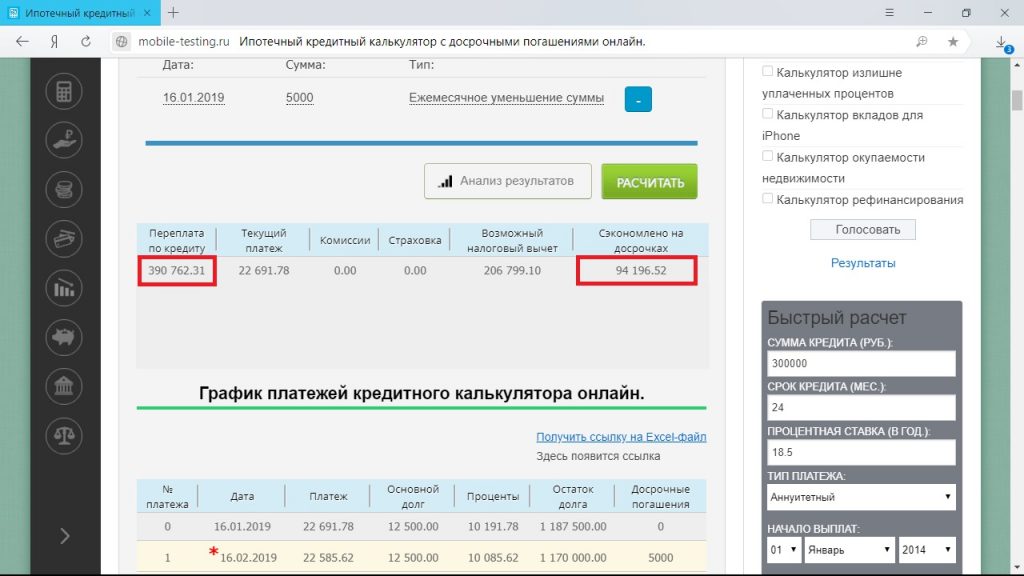

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Ипотечная арифметика-3: тонкости досрочного погашения. Когда выгодно рассчитаться с долгами побыстрее, а когда этого делать не стоит. Расплатился и свободен!

Когда ипотечный кредит уже оформлен, часто встает вопрос о его досрочном погашении, благо сегодня в соответствии с законом банки не могут чинить никаких препятствий на этом пути. Как же лучше поступить: побыстрее разобраться с долгами, даже если для этого придется потуже затянуть поясок, или без лишней суеты платить по графику, не нарушая свой образ жизни? А если стремиться к досрочному погашению, то как выгоднее действовать: увеличивать ежемесячные взносы, копить средства, чтобы в один прекрасный день закрыть весь долг или сделать транши ежегодными?

В предыдущих выпусках «Портал о недвижимости MetrInfo.Ru» выяснял, стоит ли брать ипотеку и как выбрать основные параметры кредита – первоначальный взнос и срок. (См. статьи «Ипотечная арифметика: когда кредит необходим, можно ли без него обойтись и сколько денег потратить на первоначальный взнос? Эксперты не советуют ждать кризиса – ненадежное дело» и «Ипотечная арифметика-2: золотые правила заемщика. Вносим больше – платим меньше, дольше срок – меньше ежемесячный платеж. Рассчитывайте жизненные планы».) Увидеть взаимную зависимость параметров ипотечного кредита вы сможете, самостоятельно «прощелкав» несколько примеров на ипотечном калькуляторе, разработанном аналитическим центром «Индикаторы Рынка Недвижимости IRN.RU».

Досрочное погашение: сама суть

Досрочное погашение кредита означает, что он выплачивается с опережением графика платежей, поэтому долг сокращается быстрее. Такое погашение может быть полным, когда заемщик вносит сумму, равную оставшейся задолженности, и полностью закрывает кредит, либо частичным, когда вносимая сумма меньше, чем имеющийся долг. В этом случае кредит никуда не девается, но задолженность уменьшается: и вместе с этим изменится график платежей – снизится ежемесячный платеж или сократится срок займа.

На практике чаще изменяют ежемесячный взнос: «К примеру, досрочное погашение 20% от суммы кредита сокращает платеж в среднем также на 20%», – утверждает Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. Но любой вариант в конечном итоге приводит к уменьшению переплаты по кредиту. Собственно в этом и польза досрочного погашения – в экономическом плане. А если отстраниться от цифр, то с уменьшением долга заемщик получает бОльшую уверенность в завтрашнем дне и свободу действий – можно смело менять работу или профессию. Имея серьезный долг, зачастую приходится заниматься тем, что не так уж и нравится, но за что регулярно платят деньги.

Выгодно или нет?

Таким образом, досрочное погашение выглядит привлекательным. Но чтобы погасить долг побыстрее, нужно где-то взять недостающие деньги. Можно, конечно, сократить расходы, на всем начать экономить, но качество жизни будет явно хуже. Поэтому, прежде чем затягивать пояс, лучше оценить свою ситуацию и понять, есть ли возможности для досрочного погашения и какую сумму можно откладывать в этих целях.

Например, если молодая семья, где оба супруга работают и получают неплохую зарплату, планирует детей через 4-6 лет, то им может быть комфортнее сначала экономить с целью досрочного погашения кредита, чтобы в дальнейшем, с рождением наследника, избежать финансовых проблем. А если у заемщика есть дети, то, может, и не нужна ему эта экономия ради сокращения долга?

Но все надо просчитывать. Если платежи по ипотеке дифференцированные, т.е. уменьшаются в соответствии с сокращением задолженности, то досрочное погашение особенно выгодно в первой половине кредита, ведь с течением лет платеж уменьшится и без оного, а бОльшая часть процентов все равно будет выплачена в первые годы. Например, если в июне 2013 г. заемщик возьмет в Газпромбанке (один из немногих банков, который сегодня выдает кредиты с дифференцированными платежами) кредит на покупку однокомнатной квартиры на 3 млн руб. сроком 15 лет по ставке 12,95% с предполагаемой переплатой 2,9 млн руб., а в июне 2014 г. решит сделать частичное досрочное погашение в размере 1 млн руб., то подсчеты, произведенные на калькуляторе досрочного погашения, показывают, что порядок платежа сократится с 44,5 тыс. руб. до 28,5 тыс. руб. А экономия по выплатам за счет досрочного погашения составит 2,68 млн руб., т.е. заемщик переплатит банку около 250 тыс. руб. Если этот же миллион рублей будет внесен через 7 лет, в июне 2022 г., то очередной платеж сократится с 32,7 тыс. руб. до 12,3 тыс. руб. и экономия по выплатам составит 1,96 млн руб., т.е. заемщик переплатит примерно 970 тыс. руб. А через 10 лет, в 2023 г., миллиона хватит уже на полное досрочное погашение, но сэкономить на выплатах получится лишь 1,6 млн руб., а переплата составит 1,33 млн руб.

При аннуитетных же платежах, которые без досрочного погашения остаются неизменными на протяжении всего срока кредита, опережение графика, как утверждает Сергей Топорников, руководитель отдела продаж ООО «Первое Ипотечное Агентство», одинаково выгодно практически в любой период. Если наш заемщик обратится, например, в Сбербанк и возьмет аналогичный кредит с аннуитетными платежами, причем при этом ставка составит 12,25%, а предполагаемая переплата 3,6 млн руб., а через год решит сделать досрочное погашение в размере 1 млн руб., то его платеж с 36 тыс. руб. сократится до 23,7 тыс. руб., а экономия по выплатам составит чуть больше 2 млн руб., т.е. в результате он переплатит примерно 1,57 млн руб. Досрочное погашение через 7 лет снизит ежемесячный платеж до 19,8 тыс. рублей, а переплату сократит на 1,56 млн руб. (т.е. заемщик заплатит банку лишние 2 млн руб.).

По прошествии же 10 лет миллиона для полного погашения долга еще не хватит, и внесение в банк этой суммы позволит лишь значительно сократить платеж – до 13,8 тыс. руб., но не переплату, которая уменьшится на 1,34 млн руб. и в итоге составит 2,24 млн руб. И хотя в начале периода кредитования частичное досрочное погашение позволит сэкономить побольше, в последующие годы оно приносит соизмеримую выгоду.

А вообще, как показывают приведенные примеры, в том случае, когда заемщик изначально рассчитывает на досрочное погашение, ему лучше выбрать ипотечную программу с дифференцированными платежами. Но в любом случае выплачивать долг с опережением графика выгодно.

Выгоды в досрочном погашении, как отмечает Роман Слободян (Нордеа Банк), нет только в том случае, когда деньги, которые заемщик хотел использовать в ипотечных целях, в текущий момент времени могут принести гораздо больший доход при инвестировании в бизнес, в недвижимость или в те же депозиты. Чтобы понять, насколько инвестиция выгоднее, нужно, прежде всего, сравнивать ее предполагаемую доходность со ставкой по ипотечному кредиту. Если разница существенна, то инвестиция, скорее всего, будет выгоднее, особенно при аннуитетных платежах. Например, если кредит был получен под 10% (такие проценты предлагал, например, Сбербанк 2-3 года назад), а бизнес обещает 15-20%, выгоднее инвестировать деньги.

Хотя все равно нужно обязательно произвести соответствующие расчеты, учитывающие все параметры кредита. Особенно они необходимы, если разница в процентах всего 1-3%.

К примеру, сейчас сложилась такая ситуация, что ставки по депозитам доходят до 12% годовых, а процент по ипотеке, оформленной 2-3 года назад, может быть 10-11%. На первый взгляд кажется, что выгоднее выплачивать кредит по графику, а имеющиеся накопления положить на депозит. Но расчеты говорят другое. Скажем, заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10,9% годовых на 15 лет. За два года он накопил 500 тыс. руб., которые можно положить на депозит под 12% (эффективная ставка, т.е. с учетом капитализации, будет 12,68%). Использовав эти деньги для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 32,2 тыс. руб. до 26,5 тыс. руб., т.е. примерно на 5,7 тыс., а его задолженность перед Сбербанком с 2,8 млн руб. уменьшится до 2,3 млн руб., что снизит ежегодный страховой взнос примерно на 4750 руб. (для расчета взят средний тариф для мужчины в возрасте до 40 лет – 0,95%). Если ежемесячно откладывать высвободившиеся из ипотеки 5,7 тыс. руб. на депозит под 12% годовых и туда же отправить разницу по страховым платежам (4750 руб.), то через год заемщик сможет накопить около 78 тыс. руб. При этом без досрочного погашения сумма выплаченных процентов по кредиту за год составит около 42 тыс. руб., а с досрочным погашением – 34,6 тыс. руб. В первом случае налоговый вычет будет 5,5 тыс. руб., а во втором – 4,5 тыс., т.е. заемщик получит от государства всего лишь на тысячу меньше. Таким образом, эффект от досрочного погашения на ближайший год составит около 77 тыс. руб. Разместив же накопленные 500 тыс. руб. на депозит, можно получить 63,4 тыс. руб.

Аналогичный результат получается и в том случае, когда процент меньше, поскольку низкий процент можно было получить только при небольшом сроке кредитования (до 5-10 лет). Если заемщик взял ипотечный кредит в Сбербанке на 3 млн руб. под 10% годовых на 10 лет, то, использовав 500 тыс. руб. для снижения задолженности по кредиту, он сократит свой ежемесячный платеж с 39,6 тыс. руб. до 32,05 тыс. руб., т.е. примерно на 7,5 тыс. Страховой взнос также снизится на 4750 руб. И если разместить эту сумму на депозит под 12% годовых и ежемесячно прибавлять к ней высвободившиеся из ипотеки 7,5 тыс. руб., то через год заемщик получит около 100 тыс. руб. Разница в суммах налогового вычета при досрочном погашении и без оного составит 1200 руб. То есть эффект от досрочного погашения будет уже 98,8 тыс. руб. А 500 тыс. руб. на депозите принесут лишь 63,4 тыс. руб.

Депозит может стать выгодным в тех случаях, когда срок кредитования большой – 30 и более лет, так как в этом случае ежемесячный платеж уменьшается не столь значительно, причем, чем меньше соотношение суммы досрочного погашения и суммы займа, тем выгода может быть больше. Например, если в рассмотренном примере кредит будет на 30 лет под 10,9%, то ежемесячный платеж сократится примерно на 4,4 тыс. руб. Это вместе с учетом снижения платежа по страховке на 4750 руб. и разницы в налоговых вычетах позволит через год получить примерно 60,5 тыс. руб. А 500 тыс. руб., размещенные на депозите, по-прежнему принесут 63,5 тыс. руб.

Порядок погашения

Когда заемщик решается на досрочное погашение кредита, ему важно определиться, как лучше уменьшать долг. Можно каждый месяц вносить в банк немного больше, чем указано в графике платежей либо накопить сумму, достаточную для полного досрочного погашения, и внести уже ее. А можно делать частичные досрочные погашения, скажем, раз в квартал или в год, или вообще без определенной периодичности.

«Вообще, ежемесячные транши выгоднее, чем периодичные взносы одной большой суммой», – утверждает Роман Слободян (Нордеа Банк). А несколько частичных досрочных погашений выгоднее, чем одно полное, если только заемщик не может сразу же закрыть кредит. «Ведь чем раньше проходит досрочное погашение, тем скорее сократится ежемесячный платеж и тем меньше будет начислено процентов», – объясняет Сергей Топорников («Первое Ипотечное Агентство»). Но не всегда у заемщика есть возможность увеличивать ежемесячные взносы по кредиту на сравнительно небольшую сумму. Обычно это разрешается в программах с дифференцированными платежами, а при аннуитетных платежах в условиях кредитного договора часто бывают различные ограничения. «Например, многие банки принимают частичное досрочное погашение только в день (или период) списания ежемесячного платежа. И требуют соответствующее заявление, которое порой необходимо подавать за 1-2 недели до списания средств», – говорит Сергей Топорников («Первое Ипотечное Агентство»). «К тому же нередко кредитный договор содержит требования по минимальным суммам досрочного погашения», – добавляет Юлия Ачкасова, региональный директор банка DeltaCredit в Челябинске. Ну а если заемщик вдруг передумает, то может нарваться на штраф. Поэтому вопрос периодичности частичных досрочных погашений фактически сводится к вопросу удобства: хочется ли каждый месяц писать заявление, ездить лишний раз в банк – получать новый график платежей, волноваться за непредвиденные расходы, которые сделают досрочное погашение невозможным и т.п. «Зачастую заемщику удобнее подкопить побольше денег и направлять их кредитору, к примеру, раз в квартал или раз в полгода – год», – отмечает Сергей Топорников («Первое Ипотечное Агентство»). Тем более что деньги можно копить на депозите, немного их преумножая.