Учет займов в программе «1С:Зарплата и управление персоналом 8»

Чем договор займа отличается от договора ссуды или кредитного, и как правильно оформить выдачу денег в долг сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 2.5, мы писали ранее . В этом материале читайте подробные рекомендации экспертов 1С по учету займов в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Оформление договора займа

Порядок выдачи и погашения займа определяется в договоре займе между сотрудником и организацией (ст. 807 ГК РФ). В соответствии со статьей 807 ГК РФ при заключении договора займа организация передает в собственность работнику деньги, а он обязуется возвратить организации сумму займа. Договор займа считается заключенным с момента передачи денег.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 для оформления займа есть форма с аналогичным названием – Договор займа сотруднику. Этим документом настраивается расчет материальной выгоды, учет выдачи и погашения займа.

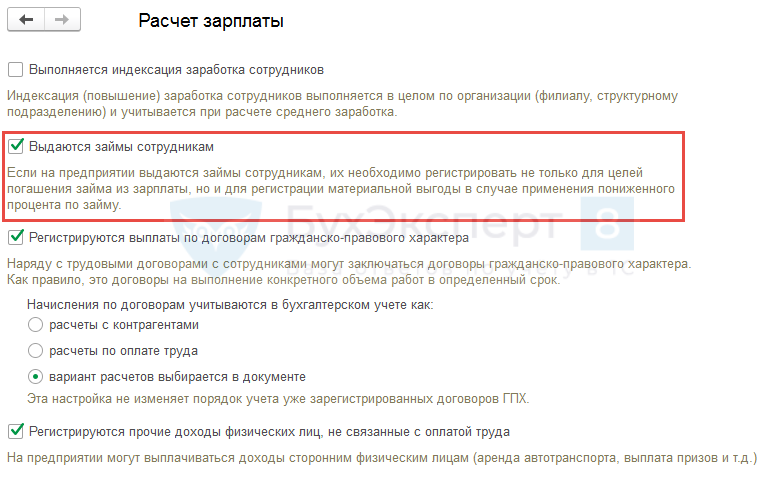

Создать его можно в меню Зарплата -> Займы сотрудникам выбрав из выпадающего меню пункт Договор Займа сотруднику. Система учета займов доступна в программе, если при Начальной настройке программыустановлен флаг Использовать займы сотрудников.

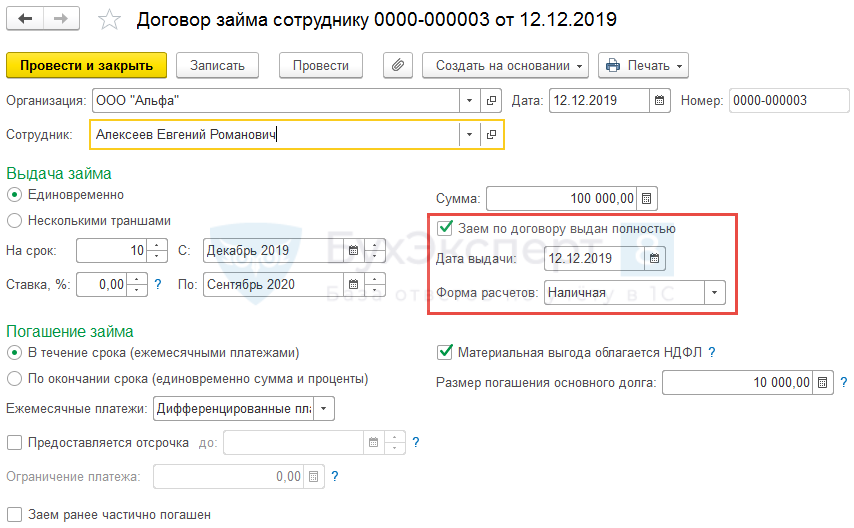

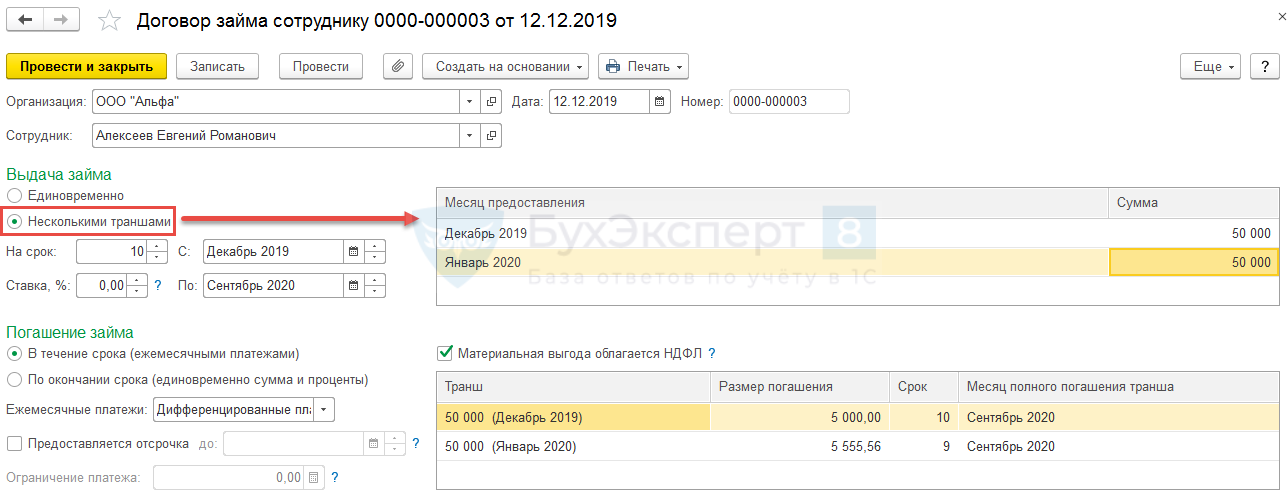

Документ Договор Займа сотруднику состоит из двух частей – Выдача займа и Погашение займа (рис. 1).

Выдача займа

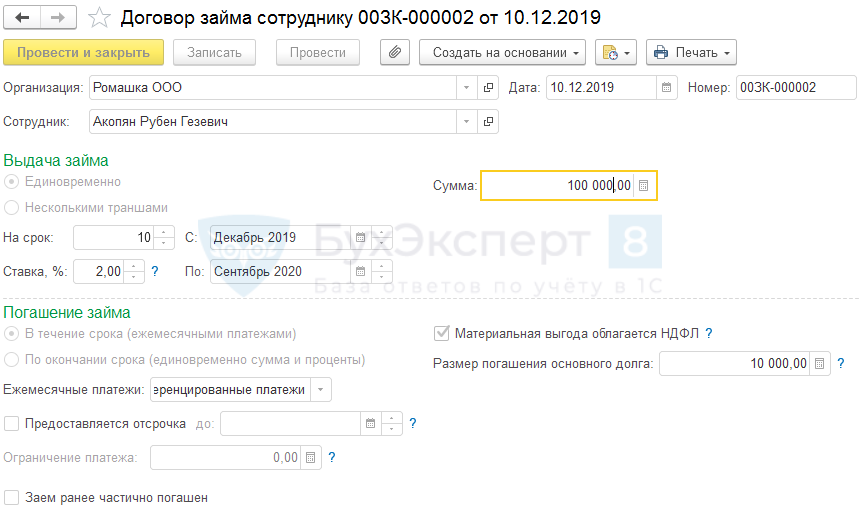

Способ выдачи займа. Заем может быть выдан одним из двух способов Единовременно или Несколькими траншами. Чтобы отразить способ выдачи займа, нужно установить переключатель в соответствующее положение. При единовременной выдаче нужно указать сумму займа. Если на момент формирования этого документа заем сотруднику уже полностью выдан, то зарегистрировать факт и дату выдачи можно непосредственно в этом документе, установив флаг Заем по договору выдан полностью и заполнив поле Дата выдачи. В случае, когда выдача займа производится после проведения документа, можно Выдать заемнепосредственно из формы документа Договор Займа сотруднику, перейдя по одноименной гиперссылке. При этом автоматически будет создан документ Выдача займа сотруднику, в котором будет заполнено полеДоговор займа. Кроме того, Создать документ Выдача займа сотруднику можно, выбрав одноименный пункт меню. Тогда в документе Выдача займа сотруднику надо указать ссылку на документ – договор. При выборе способа выдачи Несколькими траншами в форме документа появляется возможность в таблице указать месяцы выдачи и размеры траншей. Каждому траншу должен соответствовать документ Выдача займа сотруднику, указывающий дату выдачи займа, так как день выдачи займа влияет на расчет материальной выгоды.

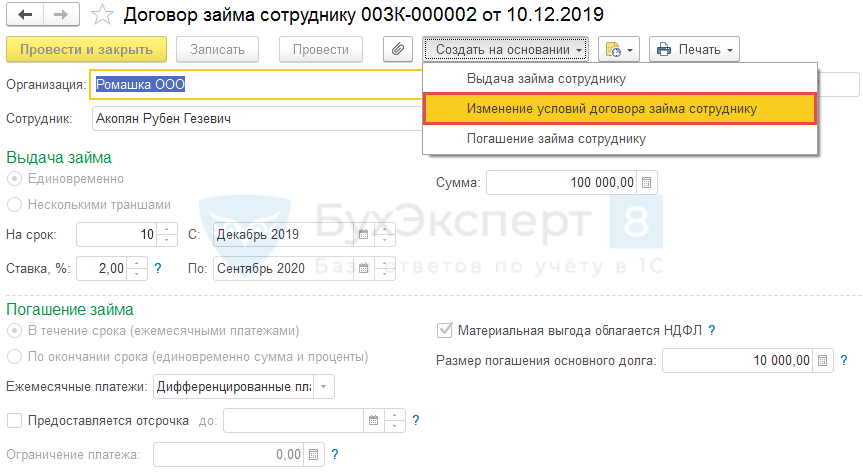

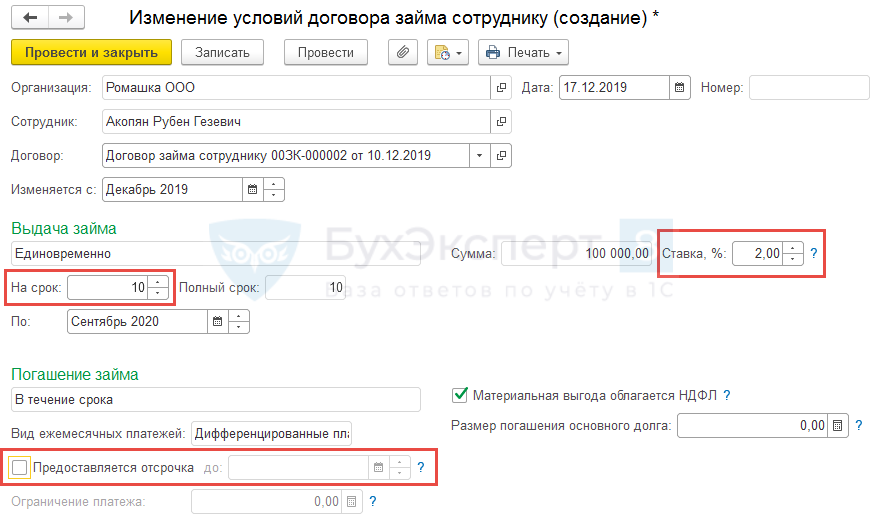

После проведения документа Выдача займа сотруднику, документ Договор Займа сотруднику становится недоступен для редактирования. Все изменения, которые нужно внести следует считать Изменениями условий договора займа. В одноименном документе следует указать ссылку на договор, условия которого изменяются, и дату вступления изменений в силу (рис. 2).

Рис. 2. Изменения условий договора займа

Срок выдачи займа. Срок выдачи займа можно указать двумя способами. Первый – установить количество месяцев в поле На срок, начиная с месяца, указанного в поле С. При этом месяц в поле По устанавливается автоматически. Второй способ – указать период С – По, тогда количество месяцев в поле На срок рассчитается автоматически.

В поле Ставка нужно установить годовую процентную ставку по займу.

Форма расчетов. Форма расчетов может быть Наличная и Безналичная. При переносе данных из предыдущих версий Форма расчетов по умолчанию считается Наличной.

Это поле должно быть обязательно заполнено для выполнения синхронизации с программой «1С:Бухгалтерия 8» ред. 3.0.

Погашение займа. После установки флага Заем был ранее частично погашен становятся доступными для заполнения поля: Дата погашения, Сумма и Проценты. Сотрудник согласно договору может возвращать заем или ежемесячно или единовременно. Переключателем следует установить один из двух вариантов В течении срока (ежемесячными платежами) или По окончании срока (единовременно сумма и проценты).

Ежемесячное погашение. При ежемесячном погашении возможны различные типы платежей: Дифференцированные, Аннуитетные, Только проценты (заем в конце срока), Только заем, (проценты в конце срока).

Типы платежей при ежемесячном погашении займа. Дифференцированные платежи представляют собой непостоянную сумму. Проценты начисляются ежемесячно на остаток долга по займу, а основной долг погашается фиксированными долями, рассчитанными как частное от деления суммы кредита на количество месяцев кредитования.

Аннуитетные платежи представляют собой фиксированные из месяца в месяц платежи, сумма которых состоит из части основного долга и процентов, начисленных на остаток долга по кредиту.

Смысл двух других типов платежей понятен из названия.

Если ежемесячно выплачиваются только проценты, а основной долг погашается в конце срока, то проценты рассчитываются пропорционально дням в месяце.

Если ежемесячно выплачивается основной долг, а проценты в конце срока, то, как и при аннуитетном платеже, основной долг ежемесячно погашается фиксированной суммой, полученной делением всей суммы основного долга на количество месяцев.

Размер погашения основного долга рассчитывается в зависимости от выбранного типа платежа и точная сумма указывается только при аннуитетном платеже (в остальных случаях в момент составления договора размер ежемесячного платежа определяется приблизительно).

Чтобы увидеть суммы платежа нужно воспользоваться отчетом График погашения займа, который можно получить, нажав на кнопку Печать.

Пример 1

Заем выдан единовременно в размере 200 000 рублей на срок 10 месяцев в мае 2015 года с годовой процентной ставкой 5 % . Погашение займа предусмотрено в течение всего срока ежемесячными платежами.

Сформируем графики погашения займа для разных типов платежей при прочих равных условиях:

- дифференцированные платежи (см. рис. 3);

- аннуитетные платежи (см. рис. 4);

- ежемесячно выплачиваются только проценты, а заем в конце срока (см. рис. 5);

- ежемесячно выплачивается основной долг, а проценты в конце срока (см. рис. 6).

Рис. 3. График погашения займа. Дифференцированные платежи

Рис. 4. График погашения займа. Аннуитетные платежи

Рис. 5. График погашения займа. Ежемесячно погашаются только проценты

Рис. 6. График погашения займа. Проценты погашаются в конце срока

Отсрочка платежа при ежемесячном погашении. При погашении займа ежемесячными платежами в программе предусмотрена возможность отсрочки платежей. Если установить флаг Предоставляется отсрочка дои указать месяц, то удержания начнутся с указанного месяца. Понятно, что отсрочка начала платежа приведет к увеличению ежемесячного платежа. При этом если установить Ограничение платежа, срок на который предоставлен заем, автоматически пересчитается и продлится.

Погашение займа единовременно по окончании срока. Если погашение займа по договору предусмотрено По окончании срока (единовременно сумма и проценты), то типы ежемесячных платежей, отсрочка и ограничение платежа после отсрочки не устанавливаются, поэтому недоступны для редактирования

Материальная выгода и НДФЛ. Материальная выгода возникает, когда процент по займу в рублях меньше 2/3 ставки рефинансирования ЦБР (пп. 1 п. 2 ст. 212 НК). В программе «1С:Зарплата и управление персоналом 8» ред.3.0 Ставка рефинансирования ЦБ хранится в одноименном регистре сведений.

С 14.09.2012 ставка равна 8,25 %, то есть 2/3 ставки – это 5,5 %.

Таким образом, если годовая процентная ставка по займу будет меньше 5,5 %, у сотрудника возникнет материальная выгода. При получении работником беспроцентного займа материальная выгода также возникает (письмо ФНС от 20.12.2011 №ЕД-3-3/4211@).

Материальная выгода образуется в день, когда сотрудник оплачивает проценты по договору (пп. 3 п. 1 ст. 223 НК).

Обычно они удерживаются из его заработной платы. Если сотрудник не платит проценты по договору, материальная выгода рассчитывается в момент погашения основного долга. Материальная выгода облагается НДФЛ по ставке 35 %.

Материальная выгода рассчитывается автоматически. Но она не всегда облагается НДФЛ. При наличии у сотрудника права на имущественный вычет (справка из налоговой), материальная выгода освобождается от налогообложения наравне с другими доходами. В этом случае нужно снять флаг Материальная выгода облагается НДФЛ, установленный по умолчанию.

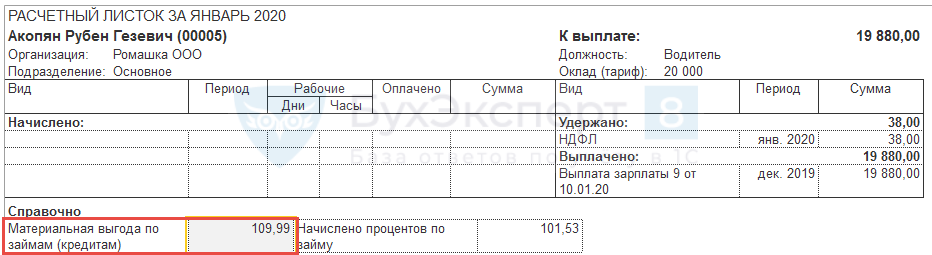

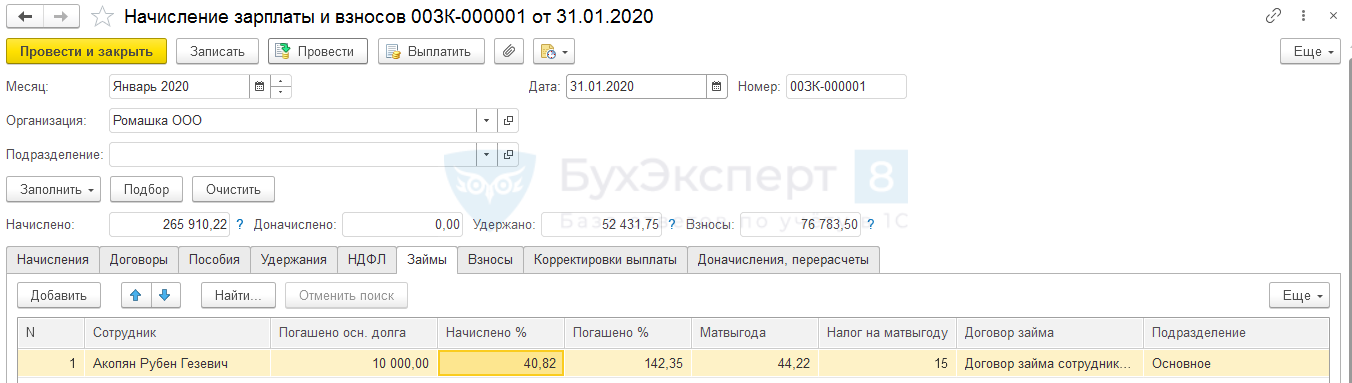

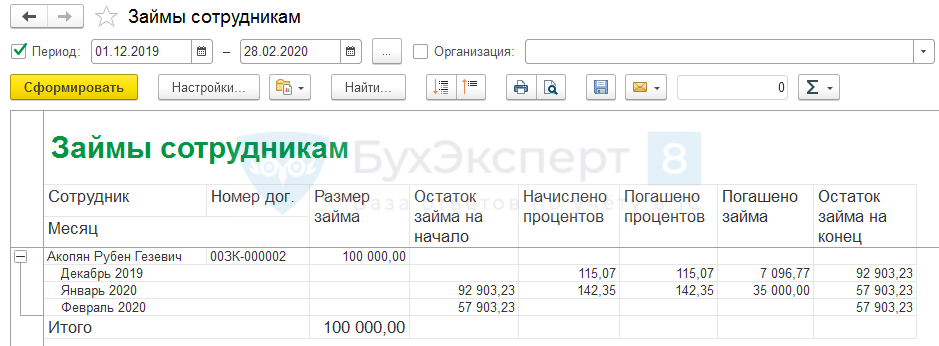

Документ Погашение займа сотруднику. Регулярное плановое погашение займа согласно графику отражается в документе Начисление зарплаты на закладке Займы. Здесь же рассчитывается материальная выгода и НДФЛ (рис. 7).

Рис. 7. Отражение займа в документе «Начисление зарплаты»

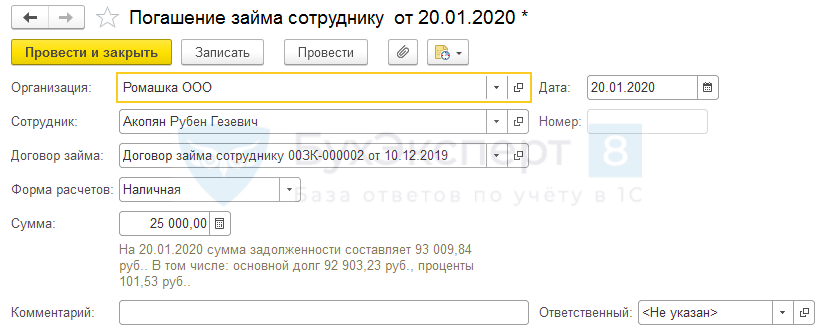

Документ Погашение займа сотруднику предназначен для регистрации внепланового возврата сотрудником части займа. При заполнении этого документа следует обратить внимание на подсказку к полю Сумма. В ней отражена задолженность по основному долгу и процентам на дату создания документа.

Рис. 8. Документ «Погашение займа сотруднику»

Несмотря на то, что погашение задолженности вносится одной суммой, учитывается и отражается в Отчете о погашении займа она раздельно по основному долгу и по процентам (рис. 9).

Рис. 9. Отчет о погашении займа

Пример 2

Сотрудник выплатил по договору займа 55 000 рублей (рис. 8).

Из Отчета о погашении займа (рис. 9) видно, что 53 575,34 руб. пошли на погашение основного займа и 1 424,66 руб. на погашение процентов.

Подробнее смотрите видеоролик, который выполнен в «1С:Зарплате и управлении персоналом 8» (релиз 3.0.22.188) – /articles/faq/41298/.

Начисление НДФЛ с материальной выгоды в 1С ЗУП

Подписаться на информационную рассылку от СофтСервисГолд

Начисление НДФЛ с материальной выгоды в 1С ЗУП

В соответствии с требованиями законодательства, если сотрудник получил заем от организации по ставке процента ниже определенного уровня, у него возникает материальная выгода, с которой он обязан заплатить НДФЛ.

Например, сотруднице компании 03 июля 2017 года организация предоставила заем на сумму 72 000 рублей. Срок займа – 1 год, процентная ставка – 5% годовых, цель займа – потребительские нужды, то есть сотрудница не будет приобретать дом или квартиру. Гашение займа будет осуществляться через ежемесячное удержание суммы в 6 000 рублей из заработной платы. Помимо основного долга, из заработной платы также удерживаются проценты за пользование заемными средствами.

Настройка информационной системы 1С Зарплата

Прежде чем начислять материальную выгоду и облагать ее налогом, необходимо выполнить соответствующие настройки в программе. Для этого следует в 1С ЗУП установить возможность выдачи займов сотрудникам, для чего открыть раздел меню «Настройки» и перейти по вкладке для расчета заработной платы.

Чтобы отразить в 1С Зарплата факт наличия материальной выгоды от экономии на процентах по займу, рекомендуется использовать документ «Договор займа сотруднику». Он доступен в разделе меню, посвященному начислению заработной платы во вкладке, касающейся выдачи займов сотрудникам. Создавая новый документ, необходимо установить флажок, подтверждающий, что на материальную выгоду по данному договору должен быть начислен НДФЛ.

Порядок расчета и начисления НДФЛ от материальной выгоды, полученной в результате экономии на процентах по займу

Ориентиром для расчета материальной выгоды является ключевая ставка Банка России. В 1С Зарплата эта информация заполняется автоматически в результате обновления в рамках соглашения ИТС. Узнать ее текущее значение можно в справочнике «Ставка рефинансирования ЦБ».

Определение величины материальной выгоды и налога с нее осуществляется каждый месяц в период начисления заработной платы. Для выполнения этой работы следует применять документ по начислению заработной платы и взносов. В информационной системе 1С ЗУП он находится также в разделе, посвященном начислению зарплаты.

В соответствии с требованиями Налогового кодекса РФ, датой определения размера материальной выгоды от экономии на процентах по займу является последний день месяца. Он же считается и датой, когда материальная выгода фактически получена, а значит, с нее должен быть уплачен налог.

Если заемщиком является резидент, то ставка НДФЛ для него будет 35%. Размер ставки налога 1С Зарплата определяет автоматически, на основании статуса, который присвоен сотруднику в одноименном справочнике (резидент или нерезидент).

По состоянию на 31 июля 2017 года, ключевая ставка Банка России составляла 9% годовых. Следовательно, с учетом значений, отраженных в примере, расчет будет следующим:

- Сумма, которая подлежит вычету в погашение основного долга – 6 000 / 31 х 29 = 5 612,90 рублей (заем был выдан 03 июля, значит, сумма за этот месяц погашается не полностью).

- Сумма процентов за пользование средствами – 72 000 х 5% / 365 х 28 = 276,16 рублей.

- Величина материальной выгоды за счет экономии процентов – 72 000 х (2/3 х 9% – 5%) / 365 х 28 = 55,23 рубля.

- Сумма НДФЛ к уплате – 55,23 х 35% = 19,0 рублей.

Начисление НДФЛ в такой ситуации в 1С ЗУП отражается проводкой: Дт 70 Кт 68.01.

Если после выплаты НДФЛ, удержаний сотрудника по исполнительным листам величины заработной платы будет недостаточно для погашения займа в соответствии с условиями договора, он обязан внести недостающую сумму в кассу организации. Для отражения данной операции в 1С Зарплата применяется документ по погашению займа сотрудником, который доступен в разделе меню, посвященном начислению и выплате заработной платы.

Расчет материальной выгоды с беспроцентного займа для ЗУП 2.5

Стандартно в ЗУПе механизм расчета мат. выгоды выглядит следующим образом:

- Сотруднику выдается займ (документ “Договор займа с сотрудником”)

- Далее суммы займа удерживаются из зарплаты согласно введенным данным в документе займа. На основании этого рассчитывается мат. выгода.

Но чаще возникает ситуация, когда сумма долга не удерживается из зарплаты ежемесячно, а сотрудник сам по мере возможностей и сил выплачивает долг. В ЗУПе это отражается “Приходным кассовым ордером” с видом операции “Расчеты по кредитам и займам с работниками”.

Тогда в отношении беспроцентного займа порядок расчета налоговой базы по НДФЛ не установлен. Но в Минфине настаивают на том, что при выдаче беспроцентного займа также необходимо исчислить НДФЛ с дохода в виде материальной выгоды. Фактической датой получения дохода является день, когда работник вернет заемные средства (письма от 9 октября 2008 г. № 03-04-06-01/301, от 25 июня 2008 г. № 03-04-06-01/190)

Данная обработка выводит отчет по расчету мат. выгоды с возможностью автоматического создания документа “Начисление з/п организации” с видом операции “Погашение займов”.

Скачать файлы

| Наименование | Файл | Версия | Размер | |||

|---|---|---|---|---|---|---|

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.12.2019 |

>ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Учет займов сотрудников и процентов по ним в 1С 8.3

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

Пример оформления займа сотруднику в 1С

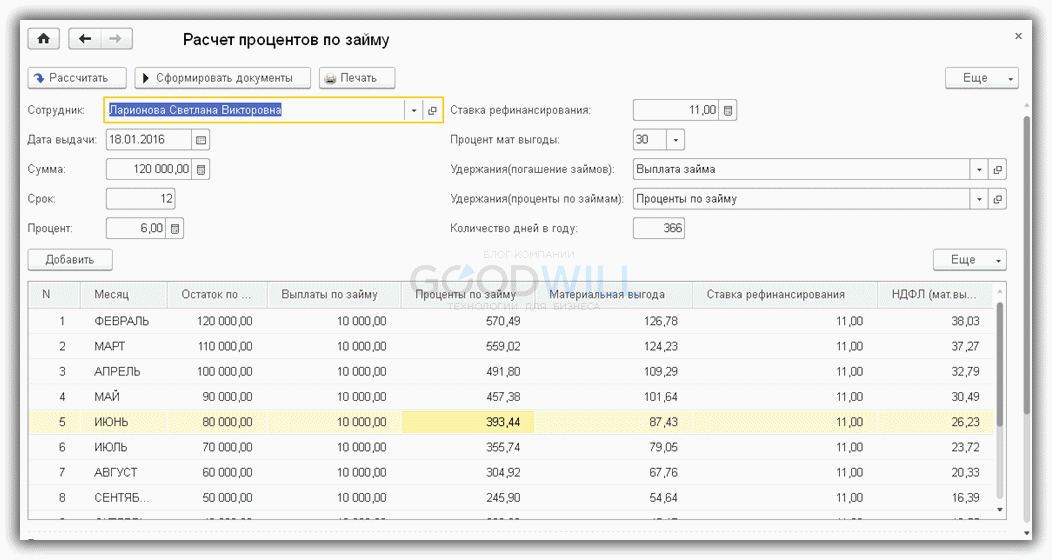

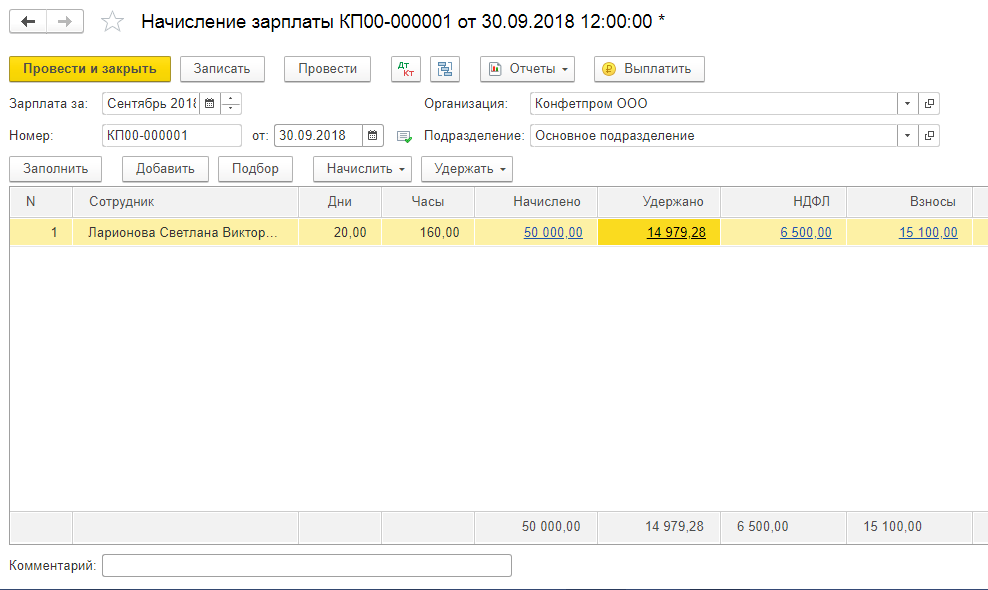

Рассмотрим подробно оформление операций по выдаче и возврату займа. Предположим, сотруднику организации ООО «ПромТех» Ларионовой С.В. выдан краткосрочный заем в январе 2016 года.

Условия нашего примера:

- Сумма займа составляет 120 тыс.руб

- Срок займа – 12 месяцев

- Процент займа – 6%

- Ставка рефинансирования – 11%

Расчет сумм выплат, процентов и НДФЛ выполним с помощью специальной обработки (рис.1). Если такой обработки нет, придется считать вручную.

Выплата долга начинается с месяца, следующего за месяцем выдачи займа, в нашем случае – с февраля 2016 года.

Формулы, по которым рассчитываются проценты и материальная выгода:

- Сумма процентов = Сумма Долга * Процент*Количество дней в месяце/Количество дней в году

- Сумма мат.выгоды = Сумма Долга (2/3ставки рефинансирования — процент) *Количество дней в месяце/Количество дней в году;

Все расчеты выполнены. Теперь посмотрим, какие документы необходимо сформировать в 1С для отражения займа.

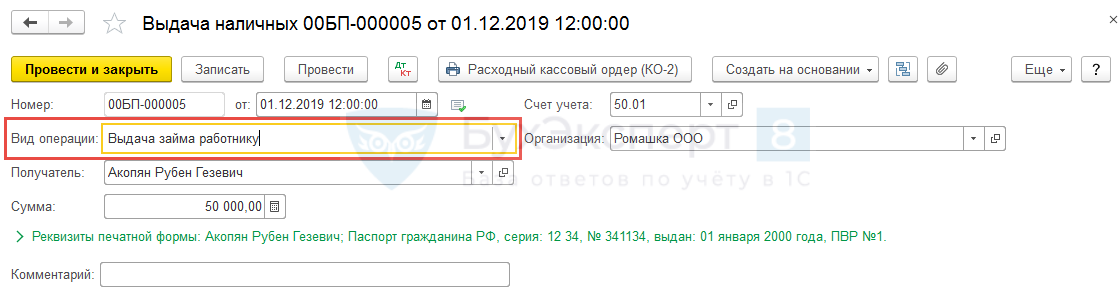

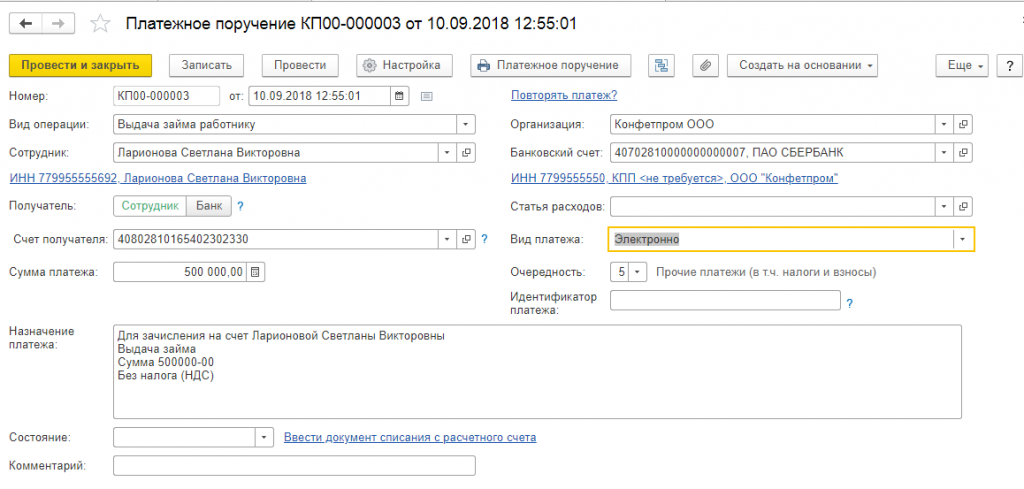

Выдача займа через расчетный счет

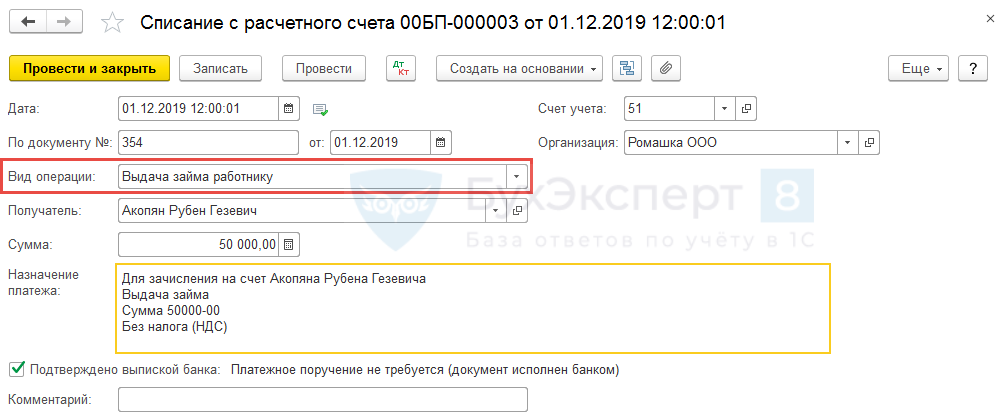

На рис.2 – платежное поручение, по которому сумма займа переводится сотруднику. Главное, на что стоит обратить внимание при заполнении этого документа, – вид операции. В данном случае это «Выдача займа работнику». От вида операции зависят субсчета в проводках.

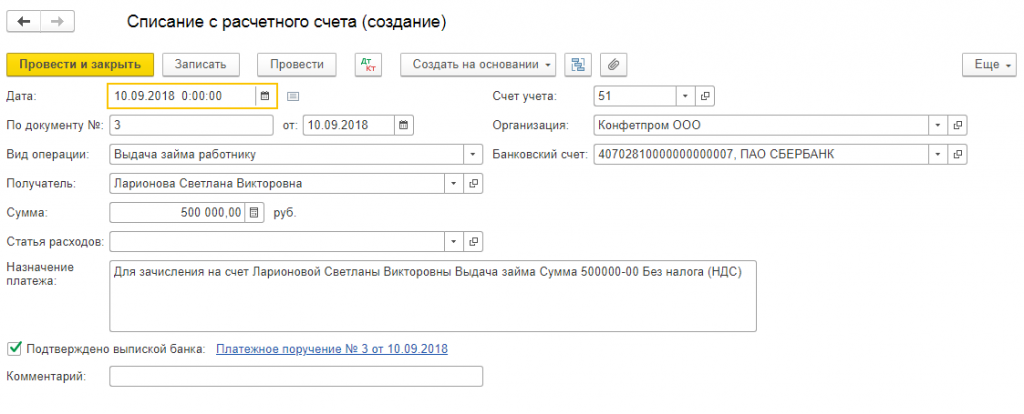

На основании платежного поручения оформляется списание с расчетного счета (рис.3).

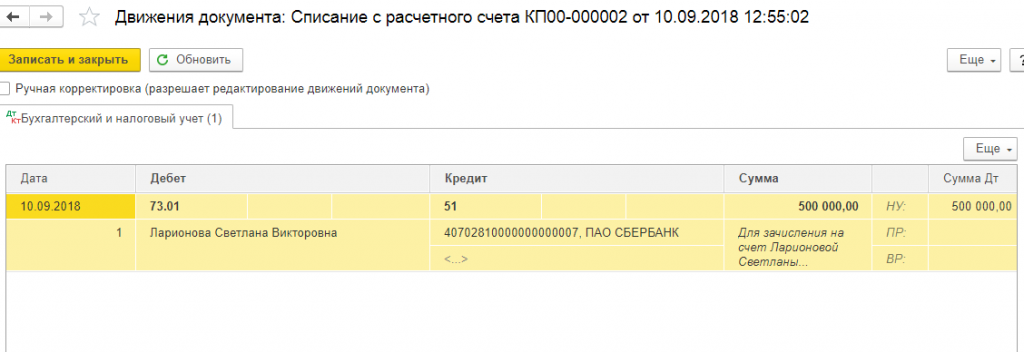

После проведения этого документа получим проводки в корреспонденции со счетом 73.01 «Расчеты по предоставленным займам» (рис.4) в соответствии с выбранной ранее операцией.

Получите 267 видеоуроков по 1С бесплатно:

Удержания процентов по займу в 1С из зарплаты сотрудника

Теперь разберемся, как отразить удержания из зарплаты сотрудника. Для этой цели используем три документа:

- Начисление зарплаты

- Операция, введенная вручную

- Операция учета НДФЛ

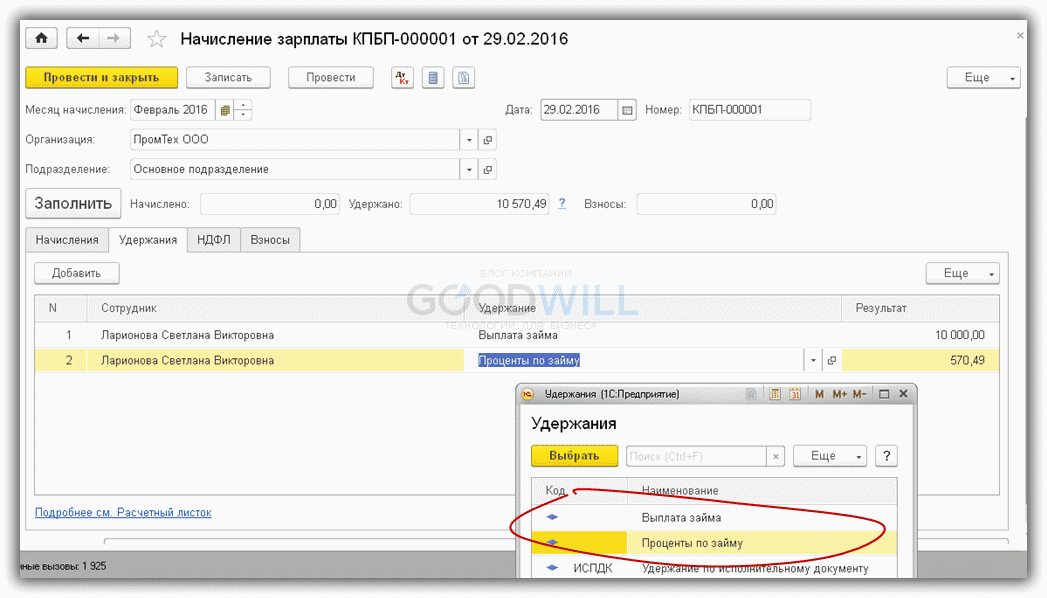

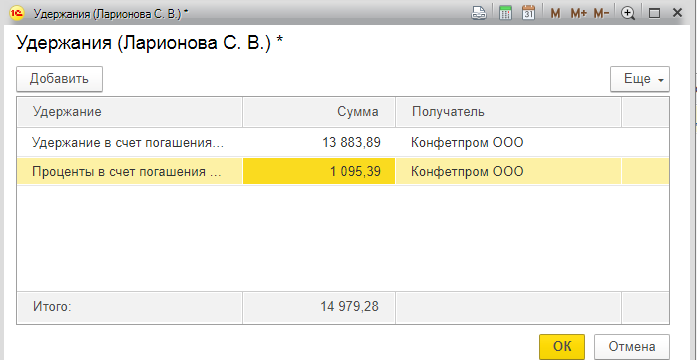

Суммы основного долга и процентов по нему проводятся в документе «Начисление зарплаты» (Рис.5).

Заметим, что для заполнения сумм выплат предварительно нужно добавить два вида удержания в общий список удержаний.

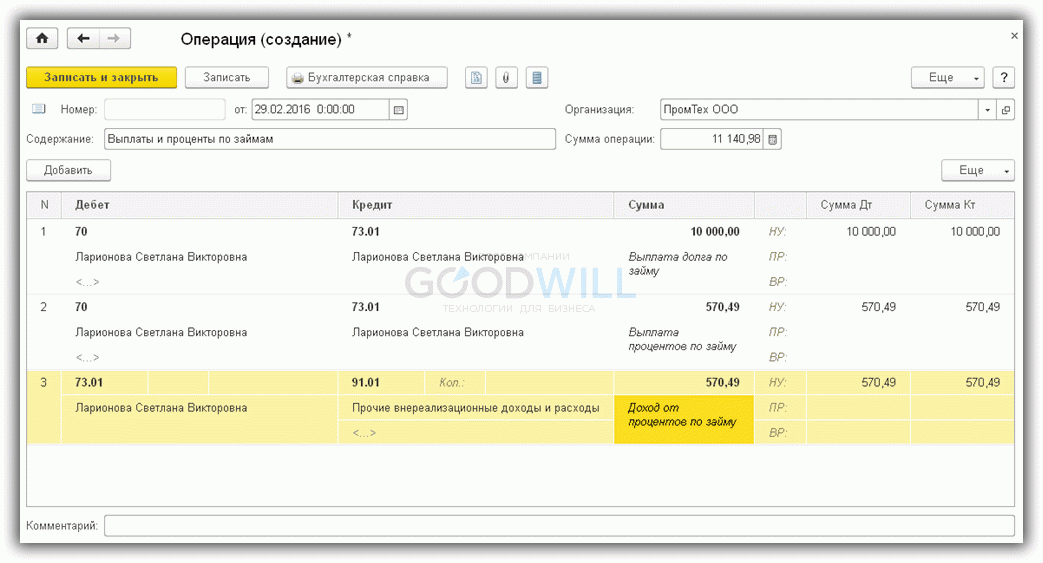

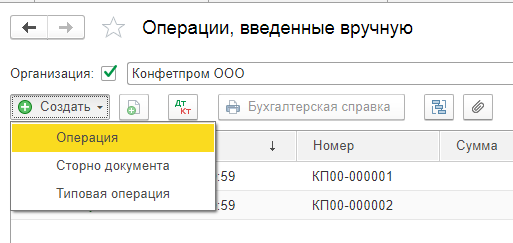

К сожалению, эти суммы не будут отражены в проводках, так как документ «Начисление зарплаты» не двигает регистр бухгалтерского учета. Придется формировать документ «Операция, введенная вручную» (рис.6).

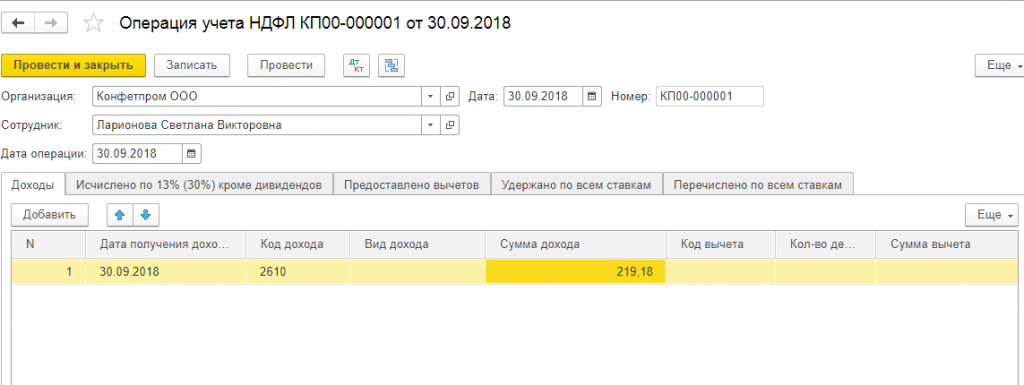

Для отражения НДФЛ выберем документ «Операции учета НДФЛ» (Рис.7)

В нем заполняем две закладки: «Доходы» (рис.8) и «Удержано по всем ставкам» (рис.9).

Код дохода выбирается одинаковый на обеих закладках -2610.

Отражение НДФЛ сотрудника

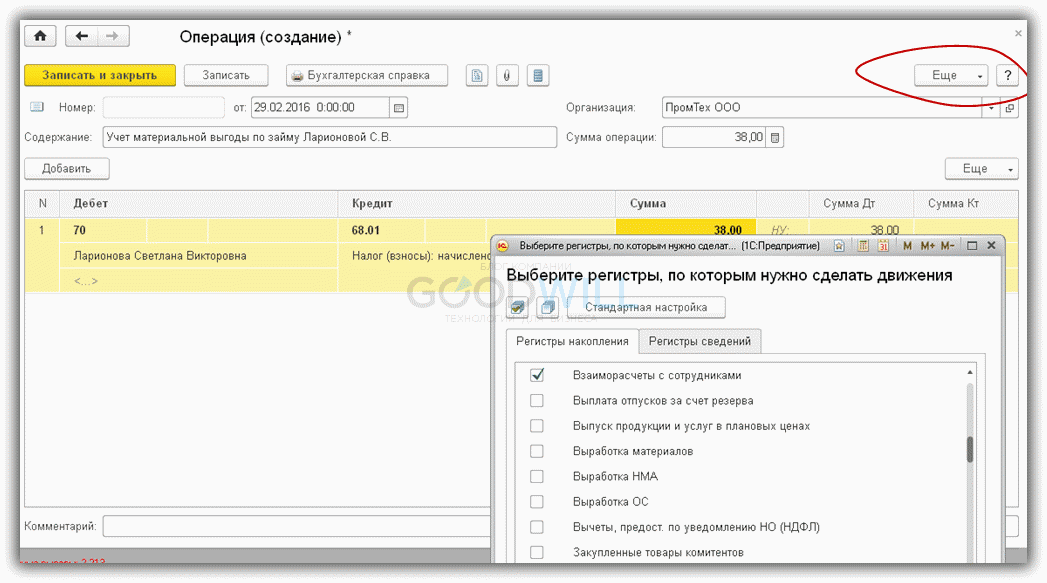

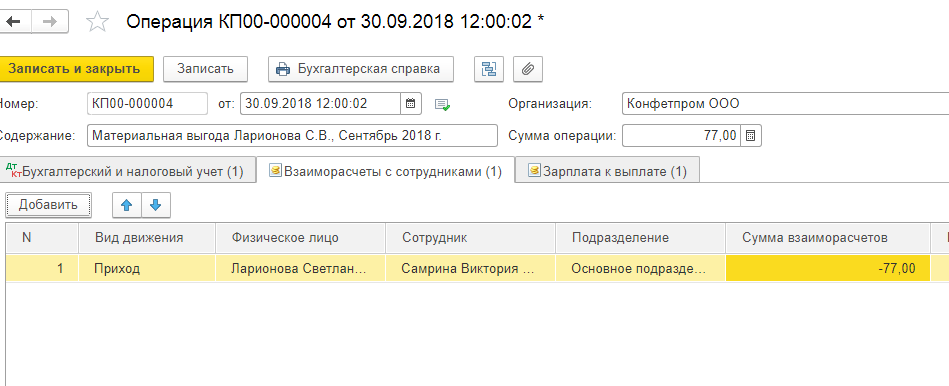

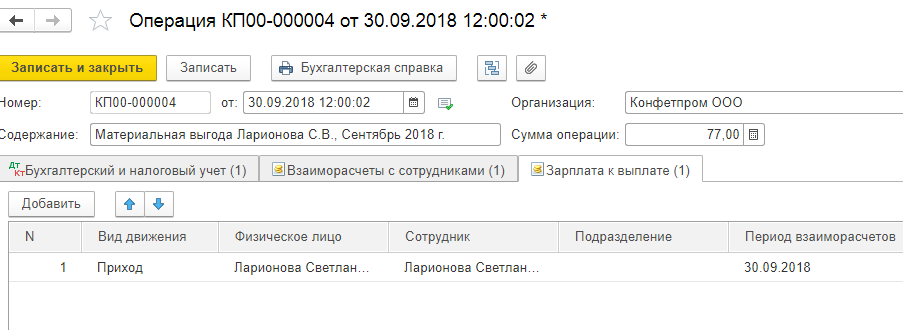

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

Регистры заполняются на одну и ту же сумму (величина НДФЛ, рассчитанная ранее) со знаком «минус». Вид движения – «Приход» (рис.11).

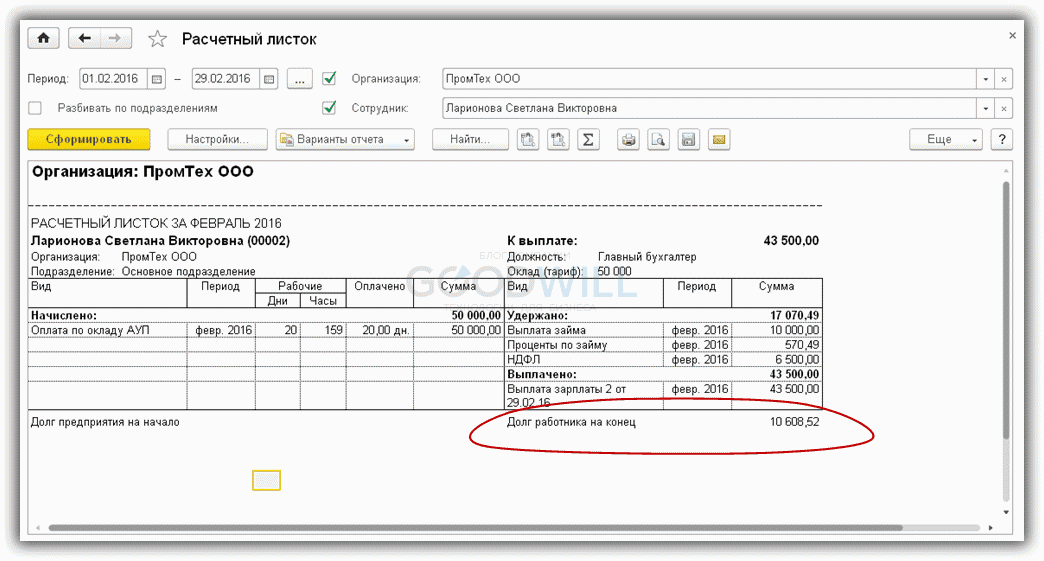

Проверим расчетный листок (рис.12). В разделе «Удержания» появились суммы выплат по займу и процентам. Величина налога возросла на сумму НДФЛ по материальной выгоде. Общая задолженность работника составила:

10 608,52 = 10 000 + 570,49 + 38

В заключение сформируем оборотно-сальдовую ведомость по счету 73.01 и убедимся, что операции по займу отражены в бухгалтерском учете (рис.13).

Как видим, при оформлении операций по займам много ручного труда. Чтобы сократить объем ручных операций по учету займов, рекомендуется использовать внешние обработки, которые сформируют все необходимые документы автоматически.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Учет кредитов и займов в 1С 8.3

Довольно часто на практике предприятия выдают займы своим сотрудникам в целях поддержания и развития своего персонала. Любое предприятие имеет право выдать своему сотруднику заем. В этой статье мы рассмотрим учет займов в 1С, изучим счета учета займов и процентов по ним, а также налогообложение НДФЛ.

При выдаче займа сотруднику с ним заключается договор в письменной форме (вне зависимости от суммы), в котором должны быть прописаны все основные моменты: сумма займа, срок, на который предоставляется заем, условия выдачи (под проценты или беспроцентно), срок возврата займа и процентов. Если заключается беспроцентный договор займа, то в тексте договора обязательно следует указать на отсутствие обязанности заемщика по уплате процентов.

Рассмотрим процесс выдачи займа сотруднику на примере:

- Сумма займа – 500000 руб.

- Срок займа – 36 мес.

- Процент займа – 4 %

- Ставка рефинансирования – 7,25 %

Учет процентов в 1С

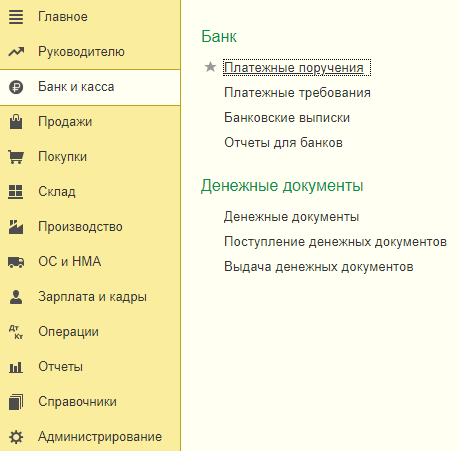

Выдача займа сотруднику в программе 1С начинается с создания платежного поручения. В главном меню выбираем «Банк и касса», далее «Банк», затем «Платежные поручения».

Заходим в список платежных поручений, и нажимаем «Создать». Внимательно следим за заполнением полей. Обращаем внимание на «Вид операции» – «Выдача займа работнику».

Далее при помощи кнопки «Создать на основании» создаем документ «Списание с расчетного счета».

Если в БП 3.0 настроен обмен с банком, то документ будет создан автоматически при загрузке выписки банка. Проверяем правильность заполнения реквизитов.

Далее контролируем правильность проводок при помощи кнопки ДтКт. Обращаем внимание, что по дебету используется счет 73.01 Расчеты по предоставленным займам.

Итак, денежные средства сотруднику по договору займа перечислены.

Удержания в 1С

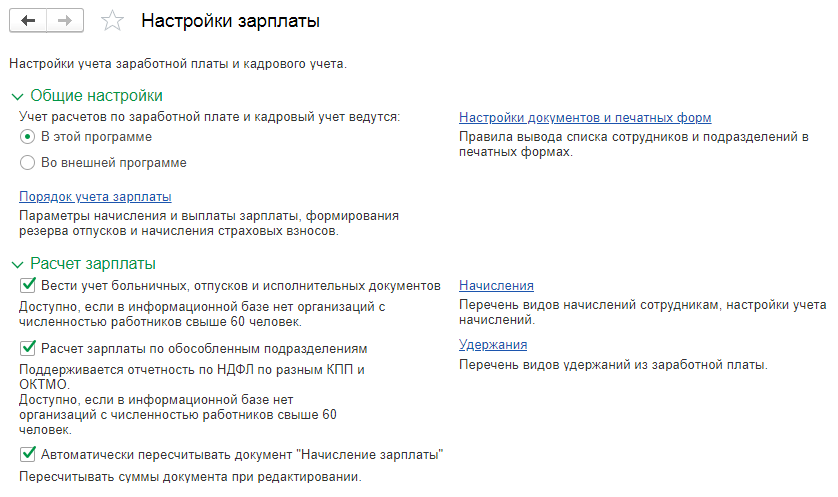

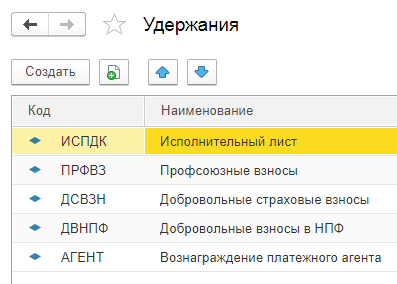

В счет погашения займа необходимо создать в программе 1С новое удержание. Для этого из главного меню заходим в пункт меню «Зарплата и кадры» – «Справочники и настройки» – «Настройки зарплаты».

В настройках зарплаты выбираем пункт «Удержания».

Открываем список удержаний. При помощи кнопки «Создать» добавляем новое удержание.

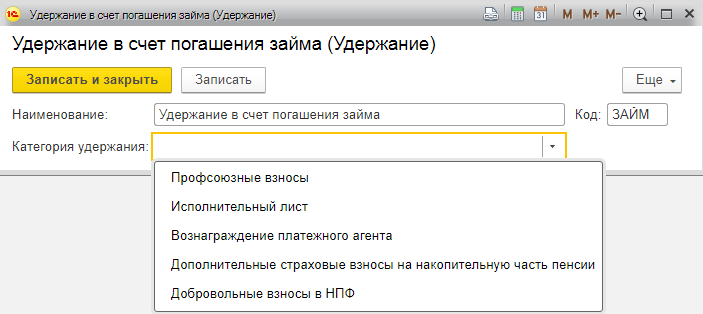

Создаем удержание, заполняем «Наименование»: Удержание в счет погашения займа. А в «Категории удержания» ничего не выбираем, так как из предложенного программой списка нам ничего не подходит. Присваиваем нашему новому удержанию код и закрываем при помощи кнопки «Записать и закрыть».

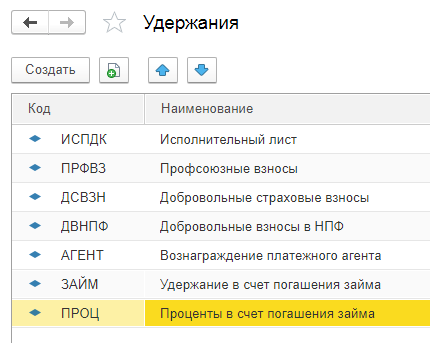

Таким же способом создаем вид «Удержания для процентов по займам». Таким образом, в списке удержаний добавились два наших новых удержания.

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

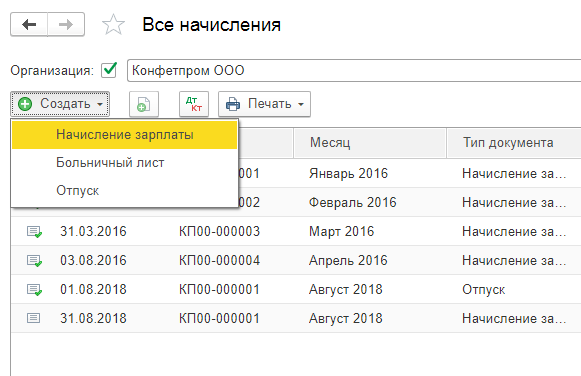

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Отражение НДФЛ по займам

Датой получения дохода в виде материальной выгоды от экономии на процентах является последний день каждого месяца. При этом организация является налоговым агентом в отношении этих сумм, и обязана удержать НДФЛ с материальной выгоды. Исключением является только ситуация, когда целью займа является приобретение жилья или земельного участка под строительство. Проценты по НДФЛ будут такими:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Таким образом, возвращаясь к нашему примеру, рассчитаем НДФЛ с материальной выгоды сотруднику:

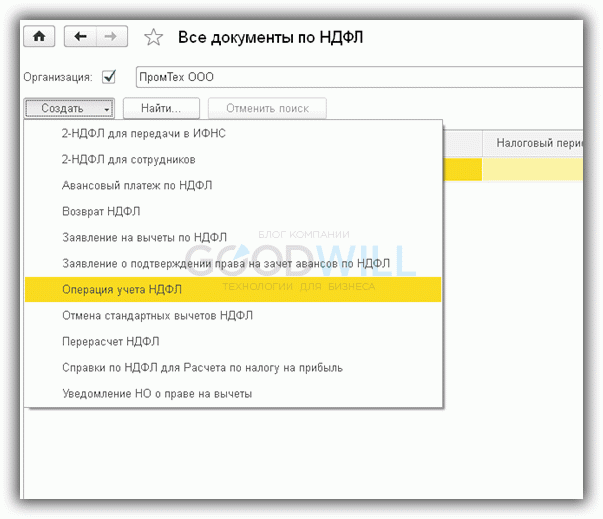

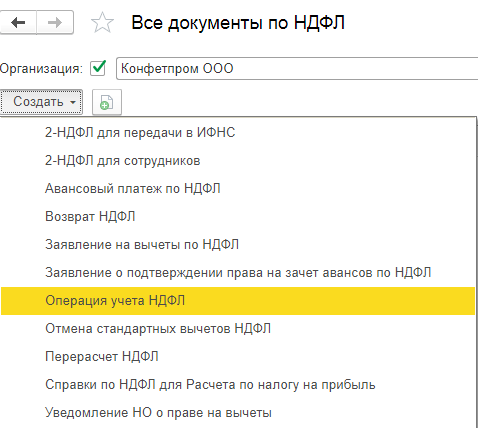

Рассмотрим, как отразить в программе 1С эту сумму. В главном меню выбираем «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ».

При помощи кнопки «Создать» создаем документ «Операция учета НДФЛ».

Заполняем новый документ. Указываем сотрудника, которому выдан заем, дату операции – последний день месяца. В табличной части указываем код дохода – 2610 Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, а также сумму материальной выгоды.

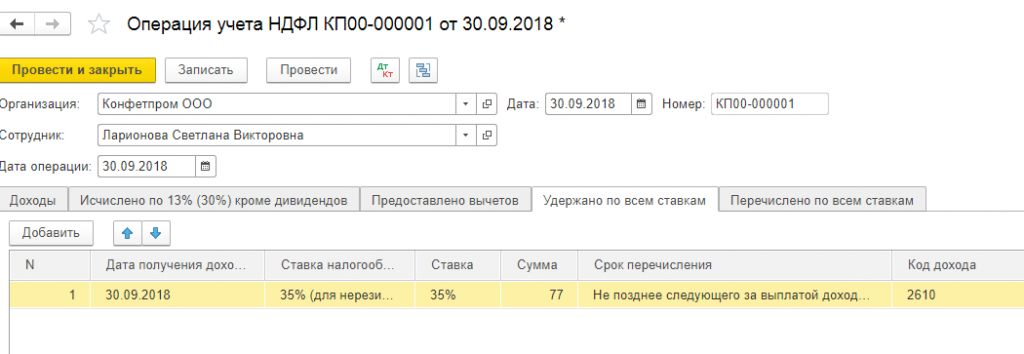

Далее в этом документе заполняем вкладку «Удержано по всем ставкам». Указываем ставку налога, сумму, срок перечисления и код дохода.

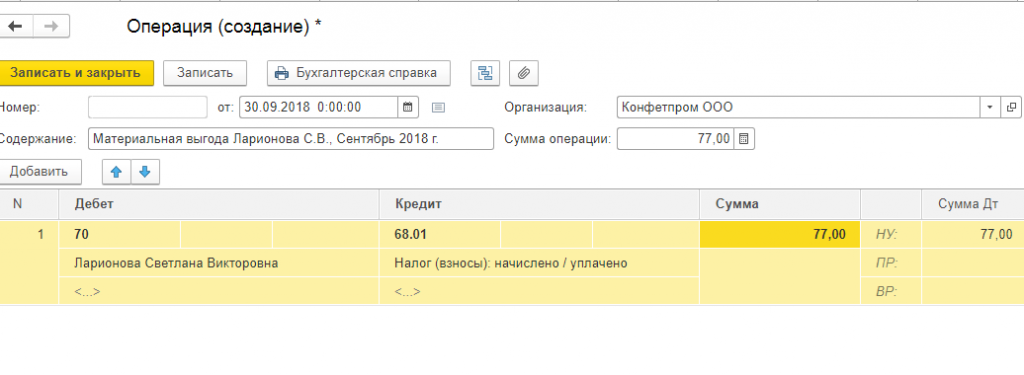

Операция учета НДФЛ также не создает бухгалтерские проводки, поэтому, чтобы отразить удержание НДФЛ с материальной выгоды, снова создаем документ «Операция, введенная вручную». Из главного меню заходим в «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Создаем проводку Дт 70 – Кт 68.01 Удержан из зарплаты НДФЛ с материальной выгоды.

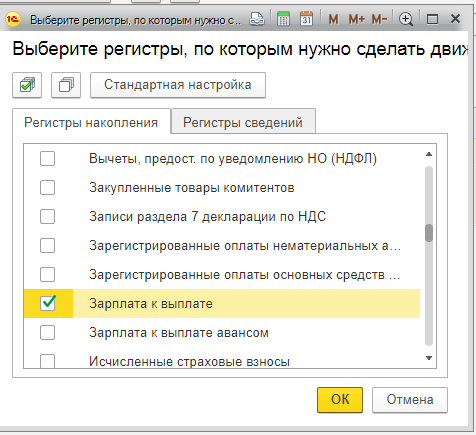

И еще, чтобы НДФЛ с материальной выгоды удерживался из зарплаты сотрудника автоматически, нужно внести корректировки в регистры. Для этого нажимаем кнопку «Еще» в только что созданной «Операции», и находим пункт «Выбор регистров».

В открывшемся списке находим «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Отмечаем их галочками. В документе «Операция» появилась вкладка «Взаиморасчеты с сотрудниками», ее нужно заполнить.

Также мы видим вкладку «Зарплата к выплате». Заполняем ее тоже.

Второй вариант: если НДФЛ с материальной выгоды необходимо удержать при выплате заработной платы сотруднику, то дополнительно можно создать новый вид удержания и отразить его и сумму на закладке «Удержания» документа «Начисление зарплаты». Тогда сумма к выплате за месяц будет рассчитана с учетом налога, исчисленного с материальной выгоды (т. е сотрудник получит меньше на сумму удержания). Все движения по регистрам сделает документ «Начисление зарплаты».

Мы создали все документы по учету займа сотруднику, а также отразили эту операцию в бухгалтерском учете, несмотря на сложность данного вопроса, мы убедились, что программа 1С 8.3 предоставляет полный функционал для выполнения таких расчетов.

(пока оценок нет)

(пока оценок нет)