Возврат страховки в РЕСО-Гарантия, как вернуть страховку и оформить отказ

Из данной статьи вы узнаете можно ли вернуть деньги при отказе от страхования в СК РЕСО-Гарантия и как это сделать в 2019 году.

Актуальность статьи проверена нашими юристами по состоянию на 16.01.2020

Ситуации при которых вам понадобилось вернут страховку могут быть разными, например:

- вы купили товар в кредит и банк навязал вам страховку;

- пришлось оформить полис при обязательном страховании;

- иные причины.

Эта наболевшая проблема существует уже более десяти лет, но в 2018 году Центральный Банк РФ решил ее установив в своем указе, что:

- страховая компания должна включать условие о возврате страхователю уплаченной суммы в страховой договор;

- минимальный срок отказа от страховки – 14 дней со дня заключения договора независимо от момента уплаты страховой премии;

- в это время не должно быть событий, имеющих признаки страхового случая.

Теперь отказаться от ненужной страховки просто, главное соблюдать установленный законом срок и изучить договор страхования

Срок отказа от страховки в РЕСО-Гарантия

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней.

14 дней – срок возврата

При этом Страховая Компания РЕСО-Гарантия имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Как правильно считать дни

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ “Исчисление сроков.

Так, данный срок относится к срокам, исчисляющимся днями.

| “> Условия | “> Окончание |

| “> когда начинается | “> |

| “> когда истекает | “> |

| “> если истекает в нерабочий день | “> |

| “> точное время до часа | “> Если вы принесли заявление в последний день, а РЕСО-Гарантия его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

Отказ от страховки по истечении 14 днейНе редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило “охлаждения” уже не действует, и необходим иной подход. Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

Но можно ли отказаться от договора страхования по иным причинам? Конечно да, но есть важный момент: при добровольном отказе от договора страхования уплаченные деньги подлежат возврату только, если это указанно в договоре – пункт 3 ст. 958 ГК РФ На какие виды страхования распространяетсяПериод охлаждения распространяется на следующие виды страхования:

На что не распространяетсяПериод охлаждения не распространяется на следующие виды страхования:

Пакет документов для возвратаПри возврате страховки в страховую компанию РЕСО-Гарантия с собой целесообразно иметь следующие документы:

Что делать, если страховая отказываетЕсли ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет – жалоба в центральный банк Российской Федерации. Направить такую претензию на действия страховой можно следующим образом:

Пошаговая инструкция по возврату страховкиТаким образом, вернуть страховку в период охлаждения на практике довольно просто, а именно:

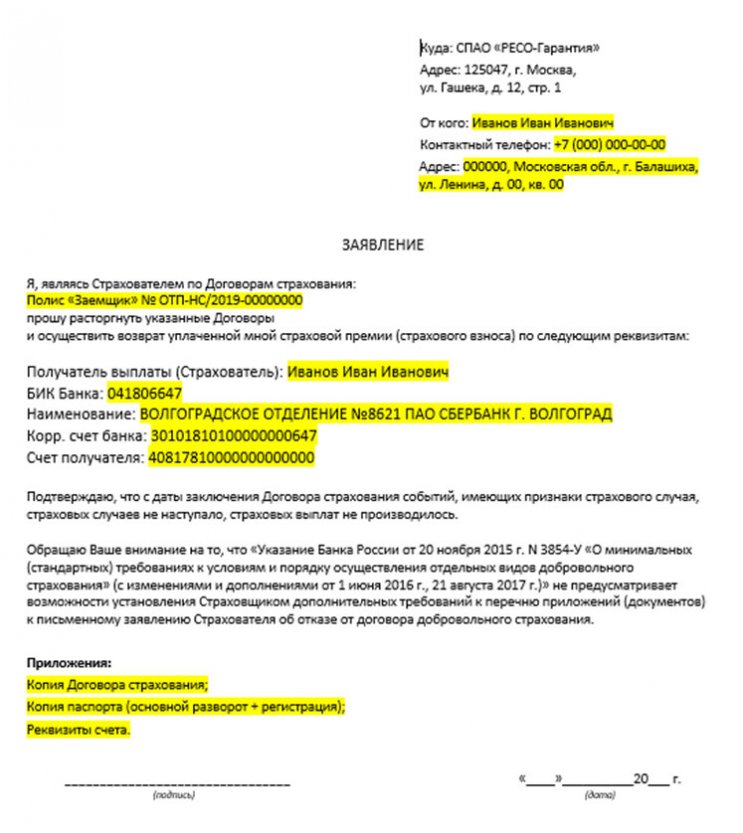

Заявление о возвратеКак правило в каждом отделении РЕСО-Гарантия есть свой образец такого заявления, которые предоставляется по требованию клиента. Следует знать, что образец заявления не является строгой формой, поэтому ее несоблюдение не должно вести за собой отказ в возврате страховки. Ниже мы представляем свой вариант заявления, который вы можете взять с собой на случай отсутствия такой формы в страховой компании. Образец заявления на возврат страховки Руководителю страховой компании РЕСО-Гарантия ФИО Заявление о возврате страховой премии по договору № _________ от ___ _______ 2019 г. Между мной, ФИО и Страховой компанией РЕСО-Гарантия ___ _______ 2019 г. года был заключен договор страхования № ________. На основании пункта _____ договора, а так же руководствуясь Указанием Банка России от 20.11.2015 N 3854-У прошу вернуть уплаченную страховую премию в связи с отказом от договора страхования. «РЕСО-Гарантия» — Образцы Заявления о Страховом Случае: Несчастный случай и ДМС, Скачать анкетуДля получения выплат клиенту страховой компании необходимо подготовить документацию. В таких предприятиях, как «РЕСО-Гарантия», собрать и заполнить документы для подачи можно заранее. Это возможно благодаря образцам запросов, предоставляемым фирмой на ее официальном сайте. Следует разобраться, какие бланки заявлений можно найти на сайте компании, и как выглядит перечень бумаг, прикрепляемых к ним. «РЕСО-Гарантия» — Скачать бланки заявления на выплатуЧтобы не тратить время на оформление запросов в отделении компании «РЕСО», можно скачать бланки этих документов и заполнить их предварительно. Найти образцы можно на официальном сайте страховщика «РЕСО-Гарантия» в разделе «Страховой случай» (reso.ru/Incase). На данный момент пользователи могут загрузить заявления по следующим видам страхования:

Пример заполнения:

«РЕСО» — Список документов для получения выплатыСкачать и заполнить запрос недостаточно. Потребуется также предоставить пакет документов в СК «РЕСО-Гарантия». Конкретный перечень зависит от сферы страхования. Следует разобраться, какие бумаги придется собрать гражданину для получения компенсации. ОСАГО и КАСКОЕсли у граждан есть возможность снимать место ДТП (на фото- или видеокамеру), желательно ей воспользоваться, после чего предоставить видеозапись или фото страховщику «РЕСО-Гарантия». И нужно подготовить:

Также может потребоваться протокол и постановление об административном нарушении из ГИБДД, определение о возбуждении/отказе в возбуждении дела (если сотрудники ведомства были вызваны на место аварии). От резидентов некоторых других стран может потребоваться предоставление перевода их документов на русский язык. ИмуществоДля получения компенсации при страховании имущества следует подготовить заявление для «РЕСО-Гарантия», полис (подойдет копия), личный паспорт и документы, подтверждающие наличие права собственности на недвижимость. В зависимости от конкретной ситуации также придется принести:

Во всех случаях, кроме залива, придется предоставить фотографии. На них должны быть запечатлены нанесенные повреждения. Страхование туристовПеречень документов, которые необходимо собрать для получения возмещения по этой программе, зависит от конкретного случая. Среди возможных проблем:

Если проблемы связаны с предоставлением туроператором некачественных услуг, потребуется подготовить личный паспорт, договор, заключенный с туристической компанией, а также справки о финансовых затратах. В случае возникновения сложностей с перевозкой или поселением, нужны документы от отелей/перевозчиков, в которых будет засвидетельствован факт невыполнения обязательств туроператором. Несчастный случайПеречень зависит от последствий несчастного случая. Можно привести два варианта перечня документов:

В последнем случае также потребуется свидетельство, в котором будет указано, что гражданин, обратившийся за возмещением, является наследником погибшего. Получить возмещение по этой программе можно только в том случае, если это было согласовано с сотрудниками диспетчерской службы «РЕСО». При обращении в офис компании «РЕСО-Гарантия» нужно иметь при себе:

Также требуется составить заявление на возмещение трат и указать банковский счет. Средства будут перечислены по предоставленным реквизитам. «РЕСО-Гарантия» — Куда подавать документы о страховом случае?Заполненное заявление и собранные бумаги следует нести в центр/отдел выплат компании «РЕСО». Чтобы узнать, где размещены подобные отделения, нужно сделать следующее:

На монитор пользователя будут выведены офисы, размещенные в выбранном регионе, с точными адресами и контактными данными. Здесь же будут указаны дни и часы работы филиалов с клиентами. Таким образом, на сайте компании «РЕСО» можно найти бланки заявлений, которые необходимо заполнить для получения денежных компенсаций. К ним прикрепляются дополнительные документы. Перечень зависит от конкретной ситуации. Письменный запрос и собранные бумаги нужно подавать в центр выплат. Ближайшее отделение можно найти через сайт страховщика. Как расторгнуть договор страхования жизни и вернуть деньги: пошаговая инструкция

В зависимости от того, как быстро вы узнали о том, что ненужная вам страховка является необязательной, зависит успех дела и полнота платежа, который можно вернуть. Основными условиями возвращения денег и расторжения договора страхования жизни являются:

Рассмотрим подробнее особенности сроков возвращения денег при расторжении договора страхования. Период охлажденияЦентральным банком РФ установлен так называемый “период охлаждения”, в течение которого застрахованное лицо вправе отказаться от страховки и вернуть свои деньги в полном объеме. С 1 января 2018 года этот срок составляет 14 дней (ранее — пять). В течении этого времени вы имеете право без объяснения отказаться от страхования. Страховая премия будет возвращена плательщику в полном объеме в случае ненаступления страхового случая. Конечно, страховые организации и в этом случае идут на хитрости и уловки. Но, если человек будет настойчив, то закон и судебная практика — на его стороне. Есть один нюанс. Банк скорее всего будет шантажировать такого заемщика, что, возможно, повысит ему ставку по кредиту. Однако, ключевое слово к такой угрозе — это “возможно”. На самом деле такие действия — прямое нарушение закона. Период выплаты по кредитуЕсли вы пропустили период охлаждения, то на протяжении всего срока выплаты кредита в любой момент можете отказаться от договора страхования жизни. Это добровольная страховка. Договор обязательного страхования, расторгнуть в период выплат по кредиту нельзя!

Иными словами, по закону, расторгнуть договор вы можете, а вот вернуть деньги — только в случае доброй воли страховой компании! Однако, если банк вас не проинформировал, что страхование жизни является добровольной услугой, и Вы оформили страховку фактически под давлением, то опираясь на нормы законодательства, можете вернуть сумму страховой премии по решению суда. Период после выплаты кредитаГоворить о том, как вернуть деньги после окончания выплат по кредиту возможно только при его досрочном погашении. В данном случае правила такие же, как и при возврате денег в период выплат по кредиту:

Если период выплат и страховой период совпали, то вернуть деньги за страховку невозможно. Правовое регулирование расторжения договора страхования жизниНормативного акта, регулирующего возврат денежных средств при досрочном погашении ипотеки, не существует. Данная ситуация регулируется главой 958 Гражданского кодекса РФ и иными федеральными законами (такими, как Закон “О защите прав потребителя”), а также общими страховыми нормами. Банки в своих интересах ссылаются в данном случае на п. 3 ст. 958 ГК РФ. В соответствии с ним, уплаченная компании страховая премия возврату не подлежит, если в договоре страхования не указано иное. Заемщики могут опираться на ст.16 Закона РФ «О защите прав потребителей» в последней редакции, в соответствии с которой:

Как расторгнуть договор страхования и вернуть деньги. Пошаговая инструкцияОцениваем срок, прошедший со дня подписания страхового договора. Если он меньше 14 дней, то следует обратиться в страховую компанию. Там вы напишете заявление о расторжении договора. В заявлении необходимо указать номер счета, на который страховая компания должна вернуть деньги. Подобное заявление можно направить заказным письмом. Деньги в любом случае вам возвращают в полном объеме. Важно: квитанцию о приеме заказного отправления, выданную на почте, необходимо сохранять до зачисления денежных средств на счет. Или использовать ее в суде в случае невыплаты. Для этих целей нужно сохранить также второй экземпляр заявления. Если срок после заключения договора больше 14 дней — читаем внимательно договор. В случае, если возможность расторжения и выплаты излишне уплаченной суммы в нем предусмотрена — обращаемся в страховую компанию, пишем заявление о расторжении договора и возврате денежных средств. Образец заявления в разных компаниях может быть разным. Если образца нет, то напишите заявление в свободной форме, где укажите свои паспортные данные, номер страхового договора. Напишите что Вы решили расторгнуть данный договор, и просите вернуть излишне уплаченные денежные средства за неиспользованный период действия страховки. Датой, с которой договор будет прекращен, будет дата обращения или написания письма. При невозможности обратиться лично, заявление с требованием возврата излишне уплаченной части страховой премии следует направить по почте заказным письмом. Все ответы, а также копии ваших писем с входящими номерами нужно сохранить для дальнейшего возможного обращения в контролирующие органы или в суд. В случае положительного решения вам вернут сумму уплаченной страховой премии за вычетом дней, прошедших от дня заключения договора до его завершения. Также из суммы компенсации будет вычтен подоходный налог, а также услуги по агентскому сопровождению. Если на ваше заявление о возврате денег пришел отказ, нужно подать жалобу в Роспотребназор, в которой сослаться на нарушение закона о защите прав потребителей. Примечание: в расторжении договора добровольного страхования вам отказать не могут. А вот за свои деньги придется побороться. Если орган Роспотребнадзора также ответил отказом, вы подаете судебный иск. По каким причинам вам могут отказать в возвращении денежных средствВ страховой компании вам откажут:

Чаще всего независимые страховые компании такой пункт вносят в договоры, чтобы привлечь максимум клиентов. Страховые компании банков положение о возврате денег при досрочном расторжении вряд ли внесут в свои документы. Ведь у них и так достаточно много шансов продать свои услуги клиентам банков. В Роспотребнадзоре или суде могут отказать ссылаясь на ту же норму закона (п. 3 ст. 958 ГК РФ), по которой страховые компании возвращают деньги при досрочном расторжении договора в добровольном порядке. Что делать, если вы получили отказ и страховой компании, и контролирующего органаКак советуют юристы, придется доказывать в суде недействительность договора добровольного страхования. Для этого необходимо апеллировать доводами, что вы не были должным образом проинформированы, или на вас было оказано давление. Возможно, вы не понимали, что оформляя кредит, подписали и завуалированный договор страхования жизни. Результат судебного рассмотрения напрямую зависит от того, насколько грамотно подобраны аргументы в пользу недействительности договора и составлен иск. Также важна судебная практика в районе вашего проживания. Что же показывает широкая судебная практика? Есть ли смысл отстаивать свои права, если страховая компания категорически отказалась от выплат? Проанализировав обзоры судебных дел в 2018 году, можно сделать следующие выводы:

Но даже в последнем случае есть риск, что выплаты истцу оказажутся мизерны. Дело в том, что страховые компании зачастую включают в фактически понесенные расходы услуги агентов, которые оценивают до 98% уплаченной заемщиком страховой премии. Тут также важна юридическая грамотность и настойчивость истца. Таким образом, даже выиграв суд, человек может получить копейки, которые не стоят таких хлопот. Вывод: ситуацию с навязанной добровольной страховкой легче предотвратить, чем исправлять. В идеале, следует внимательно относится к любым бумагам, а перед подписанием договоров, в том числе кредитных, давать их для анализа юристам. Если вы решились на страхование жизни и здоровья, обязательно проверьте договор на наличие пункта о возврате денежных средств при возможном досрочном расторжении. Если возврат денег компанией не предусмотрен — ищите другого страховщика. Если кредитное учреждение еще и настаивает на оформлении страховки в определенной компании — то лучше выбрать другой банк. Такие меры помогут сэкономить весьма солидную сумму, которая тем больше, чем дольше срок кредитования и сумма займа. Период «охлаждения»ПАО СК «Росгосстрах» уведомляет, что согласно требованиям Указания ЦБ РФ от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (период «охлаждения») изложенный ниже порядок обращения распространяется только на договоры страхования, заключенные с физическими лицами, и не распространяется на следующие виды страхования:

Обращаем Ваше внимание, что в случае подачи заявления на расторжение в течение 14 дней с даты заключения Ваш договор страхования прекратит своё действие и ПАО СК «Росгосстрах» не будет иметь никаких правовых обязательств, прямо или косвенно связанных с данным договором страхования, включая урегулирование убытков. Если Вы всё же намерены расторгнуть договор, заявление можно подать одним из следующих способов по Вашему выбору:

По договорам страхования, заключенным в рамках программ «Драйвер», «Премиум», «Премиум плюс» дочерним обществом ПАО СК «Росгосстрах» ООО СК «Росгосстрах Жизнь» (ранее ООО «СК «ЭРГО Жизнь»), необходимо обратиться в отделение банка, в котором был оформлен договор страхования. После обращения сотрудник банка подготовит пакет документов и передаст его Страховщику. Контактную информацию и образцы заявлений можно получить на интернет-сайте Страховщика www.ergolife.ru. Также вы можете обратиться в службу клиентской поддержки компании (Страховщика) по тел.: 8 (800) 100-12-10 (бесплатно по России). Возврат премии может быть осуществлён одним из следующих способов по Вашему выбору:

Рекомендуем выбирать безналичный перевод, поскольку в данном случае Вам не потребуется тратить своё личное время на визит в кассу. При подаче заявления на расторжение Вам необходимо предоставить следующие документы:

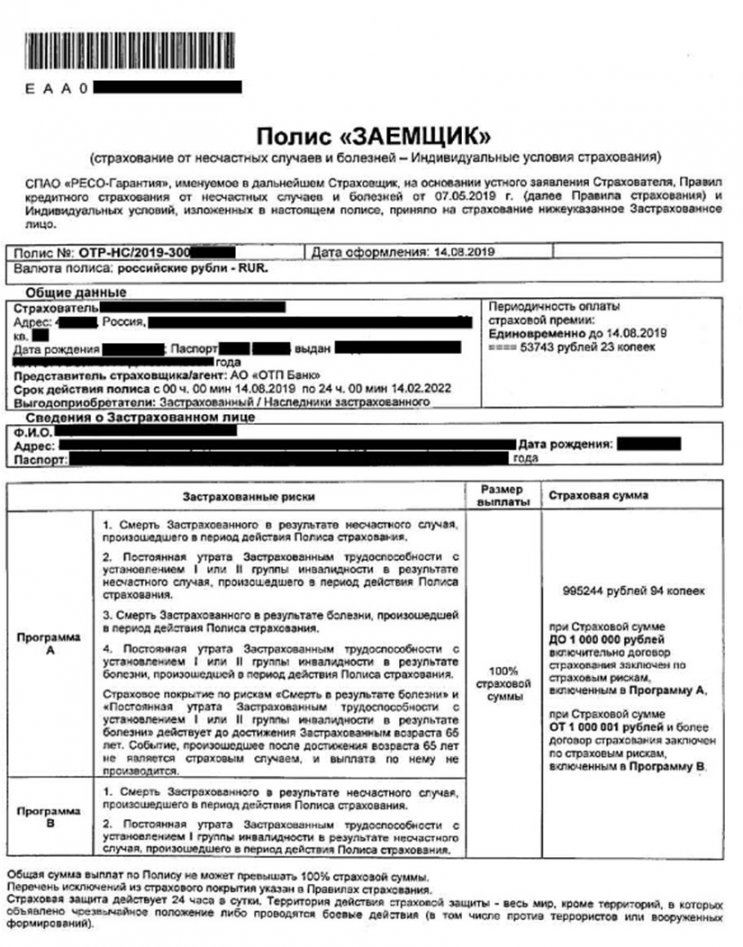

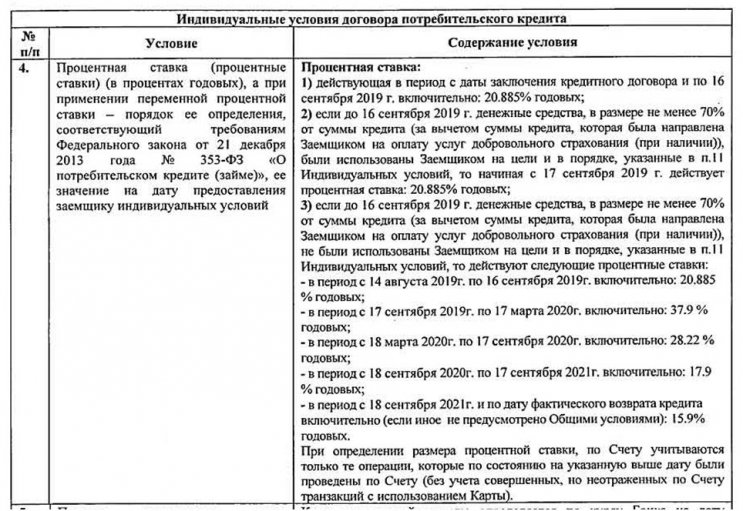

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах». При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах». При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах». Просим заполнять документы разборчивым почерком, лучше всего печатными буквами – так оператор сможет быстрее обработать Ваше заявление. Возврат страховки по кредиту ОТП БанкВ статье рассмотрен процесс возврата страховки по кредиту ОТП Банк. Мы подготовили всю необходимую информацию, а также заявление на возврат страховки от РЕСО-Гарантия + видеоинструкцию. ОТП Банк является универсальной кредитно-финансовой организацией, которая предоставляет широкий спектр банковских услуг. Одним из приоритетных направлений деятельности является кредитование физических лиц. В частности, высокой популярностью пользуются программы потребительских кредитов для оплаты различных товаров, услуг. Часто данную услугу называют «рассрочкой». При этом может потребоваться оформление полиса страхования, который позволяет банку снизить возможные риски. В данной статье мы подробно рассмотрим процесс возврата страховки по кредиту ОТП Банка. Постараемся проанализировать все ключевые моменты, которые помогут вам вернуть денежные средства за оплату страхования РЕСО-Гарантия. Особенности оформления страховки кредита ОТП БанкаДобровольное оформление полиса страхования уже стало привычным делом для заемщиков. Данная процедура является способом снижения рисков для кредитно-финансовой организации. Отдельным моментом является повышение процентной ставки при отказе от программы страхования. Учитывая этот аспект, заемщики уже даже не пытаются отказаться от полиса. ОТП Банк не является исключением, поэтому активно оформляет страховку для различных типов продукта. Страховой компанией могут быть различные организации. Мы рассмотрим процесс возврата страховки по кредиту на примере полиса РЕСО-Гарантия. Данная страховая организация осуществляет деятельность с 1991 года. Предоставляет более 100 услуг и продуктов. На текущий момент полис страхования от несчастных случаев и болезней имеет следующий вид:

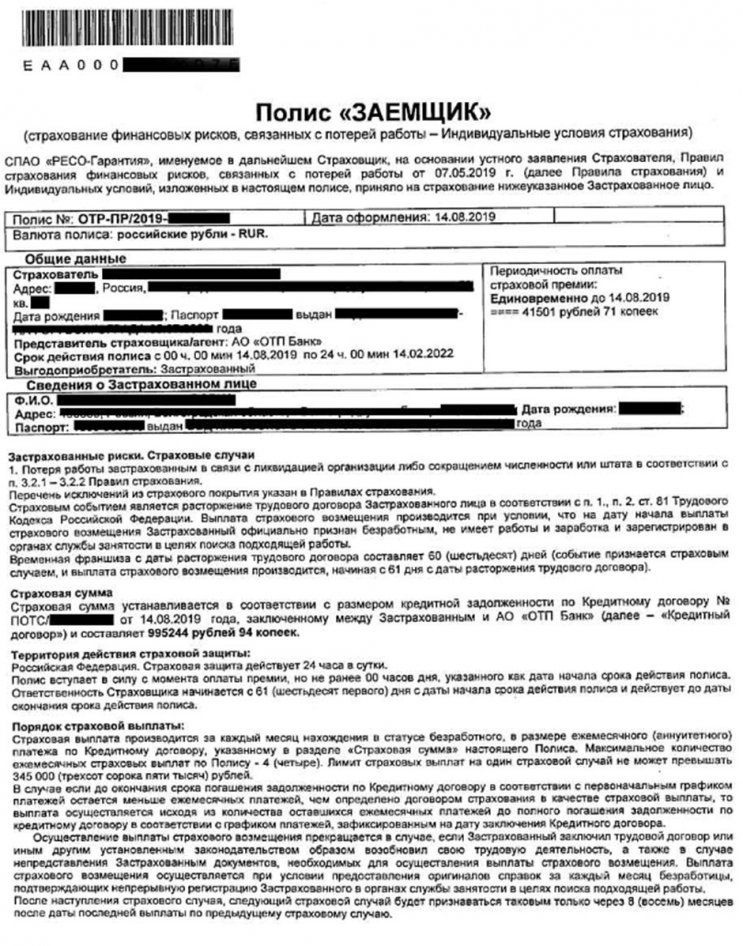

Также заемщику может быть оформлено страхование от финансовых рисков, которые связаны с потерей места трудоустройства:

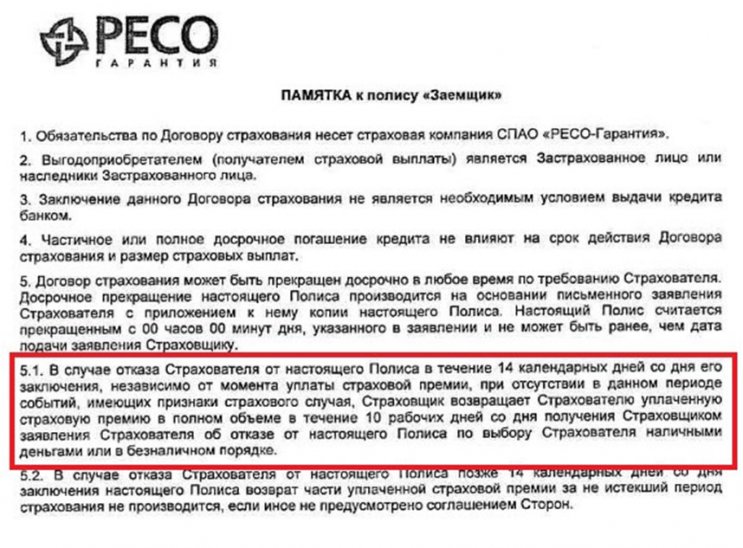

Оформление договора осуществляется при подписании договора на получение заемных средств. Как вернуть страховку РЕСО-Гарантия? В данном случае были оформлены полисы индивидуального страхования, которые отвечают требованиям ЦБ РФ. Согласно действующему законодательству, заемщики имеют право воспользоваться «периодом охлаждения». К документам по страхованию прилагается памятка, которая также уведомляет заемщика о возможности вернуть страховую премию в течение 14 дней.

Таким образом, клиент кредитно-финансовой организации может в установленные сроки выполнить процедуру. При этом у заемщика может возникнуть вопрос о повышении процентной ставки, так как многие банки сразу в договоре указывают возможность изменения условий кредитования. В ОТП Банке данная ситуация не рассматривается в кредитном соглашении.

Отдельным моментом является то, что кредитный договор не предусматривает обязательное заключение дополнительных документов.

Учитывая эти моменты, заемщик может не переживать за повышение процентной ставки при отказе. Но старайтесь внимательно изучать все пункты договора, так как каждая ситуация имеет индивидуальные особенности. Если вы хотите более подробно изучить тему повышения ставок, то обязательно ознакомьтесь с нашими материалами в отдельной статье. Этапы возврата страховки по кредиту ОТП БанкаИтак, процедура предусматривает несколько шагов:

Если вам отказали, то можно обратиться за помощью юриста или специалистов по возврату страховок. Конкретный случай был рассмотрен в видеоролике: «Возврат страховки по кредиту ОТП Банка». Вы также можете ознакомиться с приведенной информацией. Профессиональная помощь возврата страховки по кредиту ОТП Банка Процедура возврата страховок в данной кредитно-финансовой организации является стандартной. Но иногда могут возникать различные трудности, с которыми бывает крайне сложно разобраться собственными силами. В этом случае рекомендуется обращаться за помощью квалифицированного специалиста. Мы предлагаем вам ознакомиться с уникальным сервисом «Возврат страховок». Наши специалисты осуществляют профессиональную помощь. Основными преимуществами являются:

Учитывая вышеперечисленные моменты, многие люди уже успели воспользоваться услугой. Прямо сейчас вы можете оставить заявку и получить бесплатную консультацию. Возврат страховки по кредиту ОТП Банка – это процедура, которую можно выполнить в течение 14 дней после оформления полиса. Заранее вам необходимо заполнить соответствующее заявление, которое поможет вернуть средства. На сайте также доступна консультация кредитного специалиста. Просто задайте интересующий вас вопрос в форму. Профессионал в сфере кредитования поможет вам разобраться со всеми нюансами. Эксперимент: как отказаться от добровольной страховки?

С 1 июня 2016 года у россиян появилась возможность в течение пяти дней отказаться от договора добровольного страхования и вернуть деньги. Мы купили и вернули страховку, чтобы протестировать новую опцию на практике. Для эксперимента была выбрана страховка от несчастного случая, которая включена в перечень видов страхования с пятидневным «периодом охлаждения». Мы решили оформить её у крупнейшего в России страховщика – в компании «Росгосстрах». За страховку на год с суммой страхового покрытия 100 тыс. рублей мы заплатили 1 103 рубля. По новым правилам, если отказаться от страховки пока ещё договор страхования не вступил в силу (а вступает он на следующий день после подписания), то страховая должна в течение 10 рабочих дней вернуть клиенту полную стоимость полиса. Если же договор уже начал действовать, то страховщик вернёт стоимость за вычетом премии, которая пропорциональна количеству дней с начала его действия. Первая попыткаПервый полис был оформлен 2 июня, оплата прошла по карте. Уже через 15 минут мы вернулись в офис, чтобы отказаться от него. Оказалось, что за такое короткое время специалист не успел внести договор в базу, поэтому пришлось просто заполнить стандартное заявление на возврат денежной суммы, как это происходит, например, в магазине при возврате вещей. Процесс очень простой, поэтому занял от силы 10 минут. По закону деньги, что страховщик, что магазин обязаны вернуть в течение 14 календарных дней, но в нашем случае пришлось ждать 12 дней. Так как, по сути, этот отказ произошёл не в рамках «периода охлаждения», то потребовалось купить ещё одну аналогичную страховку и вновь отказаться от неё. Вторая попыткаНовую страховку мы оформили в субботу, 4 июня, в другом офисе, чтобы не привлекать к себе внимание. Подождали пока полис вступит в силу, и через два дня (6 июня) пошли в отделение оформлять отказ. Выяснилось, что у Россгостраха сделать это можно только в одном отделении в городе. Также закон позволяет отправить заявление по почте. «В случае если клиент направляет заявление по почте, то договор прекращает своё действие с момента получения данного заявления страховщиком (ст. 165.1 ГК РФ). Но поданным заявление признаётся с момента отправки письма в почтовом отделении (ст. 194 ГК РФ), т.е. важно успеть отправить заявление в срок до 5 дней, чтобы воспользоваться своим правом на расторжение в рамках периода охлаждения», – прокомментировала Сравни.ру юрист компании «ГлавСтрахКонтроль» Оксана Сокаль. В офисе сотрудницы не знали, как действовать в такой ситуации, это был их первый отказ от страховки по новым правилам. Они долго пытались связаться по телефону с отделом расторжения, но попытки не увенчались успехом. В итоге у нас приняли заявление по стандартной схеме, которая действовала до введения «периода охлаждения». По старой системе страховщик, если полис уже вступил в силу, мог вообще ничего не возвращать клиенту или вернуть только часть от стоимости. Весь процесс занял около 30 минут. Обещали перезвонить до вечера и сообщить, всё ли нормально с заявлением, не придётся ли его переписывать. Заветный звонок так и не раздался, беспокойство нарастало – вдруг что-то пошло не так? Ведь на сайте Росгосстраха указана другая форма заявления на этот случай, нежели заполненная, к тому же истекал срок для «охлаждения» – 8 июня последний день. Поэтому во вторник, 7-го числа, вновь пришлось посетить их офис. Опять последовали звонки, уточнения, в итоге на всякий случай предложили перезаполнить заявление и дополнительное соглашение к договору страхования на бланках с сайта. Заявку зарегистрировали, сообщили номер входящего и порекомендовали периодически по телефону узнавать статус рассмотрения, точнее сумму, которая полагается к возврату и срок. По самостоятельным расчётам деньги должны были перечислить до 22 июня за вычетом примерно 9,1 рубля за три дня действия страховки – 5, 6 и 7 июня. Повторная процедура заняла 50 минут. Но это с учётом того, что нам посчастливилось стать первопроходцами. В самом Росгосстрахе обещают, что будут ускоряться. «Время обслуживания по «периоду охлаждения» будет сокращаться», – сказали в пресс-службе «Росгосстраха». Позже по телефону удалось узнать, что по регламенту компании деньги вернутся на счёт карты быстрее, чем положено по закону – в течение пяти рабочих дней с момента получения заявления. Так и произошло вечером 15 июня средства поступили на счёт в сумме 1 093,9 рублей.  (пока оценок нет) (пока оценок нет) Сохранить себе в: |