Как сделать зачет между 66 и 62 счетом

Совет: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Пример отражения в бухучете взаимозачета между тремя организациями. В учете «Альфы» сделаны следующие проводки. 12 января: Дебет 41 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 84 746 руб. – оприходованы приобретенные товары; Дебет 19 Кредит 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»»– 15 254 руб. – отражен «входной» НДС по приобретенным товарам; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам. 13 января: Дебет 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»» Кредит 90-1– 120 000 руб. – отражена выручка от реализации материалов; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 18 305 руб. – начислен НДС с выручки от реализации материалов. 1 февраля: Дебет 60 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 90 000 руб. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способомп. 1 ст. 346.17 НК РФ.

Расположение:

Панель разделов-Казначейство-Взаимозачеты и списание задолженности-Взаимозачеты задолженностей.

1. Взаимозачеты 60-62, 60.01-60.02, 62.01-62.02

В поле Операция (Рис.1) существует возможность выбора вариантов взаимозачета задолженности.Зачет в одном документе можно проводить как с одним контрагентом, так и с несколькими.

Существуют три типовых вариантов зачета:

1) Взаимозачет с клиентом (покупателем) 62.01 — 62.02, 62.02 – 62.01)

2) Взаимозачет с поставщиком (60.01 — 60.02, 60.02 – 60.01)

3) Встречные обязательства (60 – 62)

Взаимозачет с клиентом (покупателем):

После выбора Операции необходимо заполнить поля Организация, Клиент, Сумма.

Используем кнопку Рассчитать взаимозачет, заполнятся закладки Отгрузки и Полученные авансы (рис.2).

После проверки заполнения документа нажать кнопку Провести и закрыть (Рис.3).

На данном этапе документ проведен только в оперативном учете, проводки БУ и НУ еще не сформированы и ожидают отражения в регламентированном учете (выполяется фоновым заданием или обработкой).

Как сделать зачет между 66 и 62 счетом

Что касается трехстороннего взаимозачета, то здесь обязательства одного контрагента-кредитора погашаются за счет обязательств другого контрагента-дебитора.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Поступление товарного кредита материальными ресурсами с/х организацией 62 90 Погашение товарного кредита отгрузкой готовой продукции и животных 51 86 Зачисление субсидий по уплате процентов с/х организацией 51 66.05 Размещение облигаций по номинальной стоимости 51 66.06 Учёта (дисконта) векселей (номинальная стоимость) векселедержателем 51 98 Разница между размещенной и номинальной стоимости облигаций 91 98 Списание разницы в течение срока обращения облигации 91 66 Отражены проценты по полученным кредитам и займам 91 66 Положительная курсовая разница в иностранной валюте Отрицательная – обратной проводкой. Примеры проводок по 66 счету Пример 1. Проводки по отражению положительной курсовой разницы по займу Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц.

Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях. Правильно ли это?:rolleyes: ЗАЧОТка 15-04-2008, 13:05:11 Договор займа по ГК обязывает вернуть долг тем чем и получили, иначе это эавуалированная операция купли-продажи с которой Выс обяжут уплать налоги.

- претензии, в отношении которых установлен срок исковой давности, при условии, что он истек;

- требования о компенсации вреда, что был причинен жизни или здоровью;

- претензии по алиментам или пожизненному содержанию;

- другие требования, что установлены законом.

Чтобы выявить случаи возникновения взаимных претензий, налогоплательщики должны вести аналитический учет в отношении дебиторской и кредиторской задолженности. Подобный анализ необходимо производить по каждому контрагенту.

Порядок взаимозачета при усн «доходы»

По закону взаимозачет можно применить только к тем обязательствам, срок которых уже истек.

Если же такой срок не установлен соглашением, тогда он определяется на основании выставленного контрагентом требования (ст.410 ГК РФ). Определения Взаимозачет при УСН доходы – это погашение встречных однородных требований.

Другими словами, если стороны имеют разные действующие договора, которые предполагают оплату товаров или услуг деньгами, то подобные требования признаются однородными.

Автора «висячее» положение (вздыхает) не устраивает…. Руда 07.03.2006, 16:33 ? да нет, меня, в принципе, все устраивает, но вот ОС нужно из нашего ООО убирать и как можно дальше ? Да, кредитовое сальдо и по 66 и по 71.

Проводки по 66 счету — расчеты по краткосрочным кредитам и займам

– перечислен остаток задолженности за приобретенные товары; Дебет 51 Кредит 62 субсчет «Расчеты с ОАО «Производственная фирма «Мастер»»– 30 000 руб.

– поступила оплата за отгруженные материалы. В учете «Мастера» сделаны следующие проводки. 13 января: Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО «Альфа»»– 101 695 руб. – оприходованы приобретенные материалы; Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО «Альфа»»– 18 305 руб.

Как отразить взаимозачет 71 и 66 счета

Таким образом, для того, чтобы провести в бухгалтерском учете взаимозачет, компании достаточно оформить соответствующий акт и предоставить второй экземпляр контрагенту. Утвержденного шаблона акта взаимозачета не существует, поэтому его организация имеет право разработать самостоятельно, закрепив выбранную форму в учетной политике.

Однако помните, что акт зачета взаимных требований должен содержать обязательные реквизиты первичного учетного документа, которые перечислены в ст. 9 402-ФЗ «О бухгалтерском учете».

Скажите мнение со стороны, а то уже ничего вразумительного для себя ответить не могу.

Как провести взаимозачет между предприятиями

Зачастую нормальная жизнедеятельность предприятия не может обойтись без кредита, поскольку возникает необходимость в привлечении дополнительных оборотных средств. Кредит или займ – это денежная сумма, которая выдается на условиях возврата, срок которого четко оговоренный и под определенный процент.

Взаимозачет без проблем

ГК РФ). Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов.

Перенос задолженности 62.01 — 62.01, 62.02 — 62.02, 60.01 — 60.01, 60.02 — 60.02, зачеты с прочими счетами учета

Для переноса задолженности необходимо использовать тип операции Произвольный взаимозачет (Рис.8):

Перенос задолженности с договора на договор в рамках одного контрагента-выбрать одинаковое значение Дебитора и Кредитора: для 62 счетов- тип поля клиент, для 60 счетов-поставщик (Рис.9).

Для выбора нужного договора из списка документов расчета использовать кнопку Подобрать по остаткам на закладках Дебиторская и Кредиторская задолженность, поставить галочки на необходимых договорах/документах расчета, нажать кнопку Перенести в документ (рис.10).

Перенос задолженности с Контрагента на Контрагент выполняется аналогично, но в полях Дебитор и Кредитор выбираются разные значения, в соответствии с условиями взаимозачета (Рис.11)

Перенос с одного счета учета на другой (60-76, 62-76) в рамках одного контрагента выполняется так же, как и перенос с договора на договор, счета учета указываются в настройках договора предварительно (Рис.12).

На закладке Дополнительно указывается сотрудник, который подписывает этот документ.

Счет 66 — расчеты по краткосрочным кредитам и займам

Отображение операций в бухучете предприятия «Икс» происходит следующим образом. 20.04.2014: Дт 62 Кт 90 (330 тыс. руб.) Отгружен товар, включая НДС Дт 90 Кт 68 (30 тыс. руб.) Отображена сумма НДС по вышеуказанной продукции 01.06.2014: Дт 26 Кт 60 (120 тыс. руб.) Отображены полученные услуги по маркетинговым исследованиям Дт 19 Кт 60 (21,6 тыс. руб.) Отображен НДС по вышеуказанным услугам 20.07.2014: Дт 60 Кт 62 (141,6 тыс. руб.) Произведен взаимозачет Дт 68 Кт 19 (21,6 тыс. руб.) НДС по предоставленным услугам принят к вычету Отражение при работе с 1С При использовании программы 1С Бухгалтерия 8 доходы и расходы налогоплательщика учитываются на основании типовых бухгалтерских документов. Формирование книги доходов и расходов по УСН происходит в меню «Отчеты» – «Книга учета доходов…».

При формировании отчета «Анализ субконто» для контрагента «ИнноТрейд» мы видим задолженность одновременно по счетам 60.01 и 62.01.

Для того, чтобы провести взаимозачет, необходимо воспользоваться документом «Корректировка долга», который находится на вкладках «Продажи» и «Покупки».

В нашем примере дебиторская задолженность больше кредиторской, поэтому внизу документа можно увидеть ненулевую разницу.

Теперь можно распечатать акт взаимозачета, нажав на соответствующую кнопку в верхней части формы.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Подпишитесь на рассылку новых материалов

Хочется знать, как правильно заполнить списание с р/сч. по алиментам в 1С 8.3., а.и., что выбрать из «Вид операции»?

Я по б/уч.беру «Прочее списание», б/сч.76.41, Статья ДДС «Оплата труда», по нал.учету сумму проставляю вручную и в КУДиР запись»Прочий расход денежных средств: признаны расходы на оплату труда-алименты.

» Верны ли мои действия?

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции, как:

- прочие корректировки (с произвольным указанием дебитора и кредитора).

- списание задолженности;

- зачет авансов; перенос задолженности (на другого контрагента);

Выбор операции доступен в поле «Вид операции».

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Скачать Образец заявления о проведении зачета взаимных требований Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

А у стороны, чья задолженность была больше, часть обязательства останется непогашенной. Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить.

Скажем, денежные требования, выраженные в одной валюте, являются однороднымип. 7 Информационного письма Президиума ВАС от 29.12.2001 № 65.

Зачет взаимных требований: когда и как проводить

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:

Из статьи Вы узнаете:1. При каких условиях задолженность контрагентов может быть погашена взаимозачетом.

2. Как правильно оформить зачет взаимных требований.

3. Как отразить проведение взаимозачета в бухгалтерском и налоговом учете.

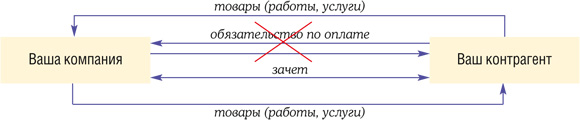

На практике нередко возникают ситуации, когда один и тот же контрагент выступает в качестве дебитора и в качестве кредитора одновременно. Например, организация «А» поставляет организации «Б» питьевую воду для офиса, и в то же время приобретает у организации «Б» рекламные услуги. Подобных примеров может быть масса, главное, что их объединяет, — наличие взаимной задолженности, которую стороны вправе погасить путем зачета взаимных требований. Такой «неденежный» способ погашения задолженности имеет ряд преимуществ, главным из которых, пожалуй, является возможность расчетов даже при отсутствии свободных денежных средств. Чтобы лучше разобраться в тонкостях оформления, проведения и отражения в учете взаимозачета, предлагаю Вам прочитать эту статью.

Когда можно и когда нельзя проводить взаимозачет

Возможность погашать обязательства путем проведения зачета взаимных требований предусмотрена ст. 410 ГК РФ. Эта же норма закона устанавливает условия, необходимые для проведения взаимозачета между контрагентами:

- Наличие встречной задолженности. То есть каждая сторона выступает одновременно и должником и кредитором по отношению к другой стороне.

- Однородность требований. Например, денежное требование может быть зачтено только встречным денежным требованием. Если денежное требование зачтено поставкой товара, то речь идет скорее о бартерной операции, но не о взаимозачете.

- Срок исполнения требований наступил (либо не указан, либо определен моментом востребования). Если срок исполнения обязательства не указан, оно должно быть исполнено в разумный срок после возникновения. Если же срок исполнения обязательства определен моментом востребования, оно должно быть исполнено в течение семи дней с момента предъявления требования.

В некоторых случаях законом установлен запрет на осуществление зачета взаимных требований. Так, не допускается зачет требований (ст. 411 ГК РФ):

- если по одному из требований истек срок исковой давности, и контрагент заявил об этом;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом или договором.

Сумма задолженности не играет роли при проведении зачета взаимных требований: стороны могут иметь как равную задолженность, так и различную. Если суммы обязательств не совпадают, то зачет проводится на меньшую сумму. В этом случае задолженность одного участника взаимозачета прекращается полностью, а другого лишь частично.

Порядок проведения и оформления взаимозачета

Если все вышеперечисленные условия выполнены, то организация (ИП) имеет право произвести зачет взаимных требований со своим контрагентом. Существует два варианта документального оформления взаимозачета:

- в одностороннем порядке по заявлению одной из сторон;

- путем составления двустороннего соглашения о проведении взаимозачета.

Давайте подробнее рассмотрим каждый из вариантов.

1. Проведение взаимозачета по заявлению одной из сторон.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 ГК РФ). Для этого сторона, выступающая инициатором зачета, должна составить заявление о проведении взаимозачета и направить его своему контрагенту. Форма такого заявления не регламентирована, поэтому оно может быть составлено в произвольной форме. При этом заявление должно содержать обязательные реквизиты, предъявляемые к первичным учетным документам (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должности, фамилии и инициалы, подписи лиц, ответственных за проведение и оформление взаимозачета.

Независимо от того, по какой форме составлено заявление о взаимозачете, его содержание должно однозначно отражать: какие обязательства сторон подлежат прекращению в результате зачета (по какому договору, акту, товарной накладной и т.д.), на какую сумму производится зачет, дату совершения зачета.

! Обратите внимание: Для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете. Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил ваше заявление о взаимозачете, нет, зачет может быть аннулирован (Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011).

Датой совершения взаимозачета признается дата получения контрагентом заявления о проведении зачета взаимных требований, если в самом заявлении не указана другая дата.

2. Проведение взаимозачета в двустороннем порядке (по соглашению сторон).

Такой вариант предполагает подписание двустороннего соглашения между сторонами взаимозачета. Соглашение составляется в произвольной форме, при этом требования к его оформлению и содержанию такие же, как и к заявлению о взаимозачете.

Несмотря на то, что подписание двустороннего соглашения может занять больше времени, чем отправка заявления, на мой взгляд, такой вариант оформления взаимозачета предпочтительнее. Подпись контрагента в соглашении однозначно свидетельствует о том, что он уведомлен о проведении зачета взаимных требований, и, соответственно, есть все основания для отражения зачета в учете.

Датой проведения взаимозачета считается дата подписания соглашения (если другая дата не установлена в самом соглашении).

Отражение взаимозачета в налоговом учете

- Налог на прибыль

Учет операций зачета взаимных требований при исчислении налога на прибыль организаций зависит от того, какой метод учета доходов и расходов применяется.

Если организации использует метод начисления, то проведение взаимозачета никак не отразится на расчете налога на прибыль. В этом случае не возникает ни доходов, ни расходов, поскольку доходы и расходы учитываются независимо от факта их оплаты (п. 1 ст. 271, п. 2 ст. 272 НК РФ).

При кассовом методе доходы и расходы учитываются по факту погашения задолженности, в том числе посредством проведения зачета взаимных требований (п. 2 ст. 273 НК РФ). То есть на дату совершения взаимозачета организация должна отразить в налоговом учете доходы в сумме зачтенной задолженности контрагента и расходы в сумме своей задолженности контрагенту, погашенной зачетом. Естественно, доходы и расходы учитываются в целях налогообложения при условии, что они являются принимаемыми.

При УСН доходы и расходы определяются по кассовому методу, поэтому дата погашения задолженности путем проведения взаимозачета будет являться датой признания и дохода и расхода одновременно (п. 1, 2 ст. 346.17 НК РФ). При этом нужно учитывать правила признания определенных видов расходов при УСН. Например, расходы на приобретение товаров для дальнейшей реализации можно учесть только после их фактической реализации (пп. 2 п. 2 ст. 346.17 НК РФ).

Если взаимозачет проводится по задолженности контрагентов за поставленные товары (работы, услуги), то на расчете НДС это никак не отразится: обязательство по уплате НДС возникло в момент отгрузки товаров (работ, услуг), а право на вычет – при принятии к учету приобретенных товаров (работ, услуг).

! Обратите внимание: Пересчитать НДС нужно в том случае, если взаимозачетом погашаются обязательства сторон по перечисленным друг другу авансам. Такое возможно, например, в случае расторжения заключенных ранее договоров, по которым произведены авансовые платежи. НДС, исчисленный и уплаченный в бюджет с суммы полученной предварительной оплаты, подлежит вычету при осуществлении взаимозачета. Такой позиции придерживается Минфин России (Письма от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262).

Отражение взаимозачета в бухгалтерском учете

В бухгалтерском учете проведение зачета взаимных требований отражается на основании подписанного соглашения о взаимозачете (заявления о взаимозачете, полученного контрагентом), а также бухгалтерской справки, на соответствующих счетах учета расчетов.

(76 «Расчеты с разными дебиторами и кредиторами»)

(76 «Расчеты с разными дебиторами и кредиторами»)

В завершение хочу отметить, что проведение зачета взаимных требований — это право сторон, а не обязанность, согласно ГК РФ. Поэтому отнесение задолженности к безнадежной и ее списание не зависит от наличия встречного требования. Однако Минфин считает по-другому, более подробно с позицией финансового ведомства и судебных органов по этому вопросу Вы можете ознакомиться в статье «Сомнительная и безнадежная дебиторская задолженность: как распознать».

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Письма Минфина России от 01.04.2014 N 03-07-РЗ/14444, от 22.06.2010 N 03-07-11/262

- Постановления ФАС ВВО от 15.08.2012 по делу N А31-6973/2011, ФАС ДО от 14.08.2012 по делу N А24-4792/2011, ФАС ЗСО от 06.12.2012 по делу N А03-8259/2012, ФАС ПО от 14.02.2013 по делу N А65-33620/2011

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Дт 66 кт 62 погашение краткосрочного займа путем взаимозачета налогооблажение при усн

К ним относятся:

- претензии, в отношении которых установлен срок исковой давности, при условии, что он истек;

- требования о компенсации вреда, что был причинен жизни или здоровью;

- претензии по алиментам или пожизненному содержанию;

- другие требования, что установлены законом.

Чтобы выявить случаи возникновения взаимных претензий, налогоплательщики должны вести аналитический учет в отношении дебиторской и кредиторской задолженности. Подобный анализ необходимо производить по каждому контрагенту. Что касается фактического проведения взаимозачета, то для этого должно поступить соответствующее заявление одной из сторон договора. Решение о сконтрации может быть оформлено следующим образом: Если стороны договора согласовали сумму задолженности, то они могут подписать акт о взаимозачете.

Порядок взаимозачета при усн «доходы»

По закону взаимозачет можно применить только к тем обязательствам, срок которых уже истек. Если же такой срок не установлен соглашением, тогда он определяется на основании выставленного контрагентом требования (ст.410 ГК РФ). Определения Взаимозачет при УСН доходы – это погашение встречных однородных требований.

Счет 66 — расчеты по краткосрочным кредитам и займам

Отображение операций в бухучете предприятия «Икс» происходит следующим образом. 20.04.2014: Дт 62 Кт 90 (330 тыс. руб.) Отгружен товар, включая НДС Дт 90 Кт 68 (30 тыс. руб.) Отображена сумма НДС по вышеуказанной продукции 01.06.2014: Дт 26 Кт 60 (120 тыс. руб.) Отображены полученные услуги по маркетинговым исследованиям Дт 19 Кт 60 (21,6 тыс. руб.) Отображен НДС по вышеуказанным услугам 20.07.2014: Дт 60 Кт 62 (141,6 тыс. руб.) Произведен взаимозачет Дт 68 Кт 19 (21,6 тыс. руб.) НДС по предоставленным услугам принят к вычету Отражение при работе с 1С При использовании программы 1С Бухгалтерия 8 доходы и расходы налогоплательщика учитываются на основании типовых бухгалтерских документов. Формирование книги доходов и расходов по УСН происходит в меню «Отчеты» – «Книга учета доходов…». Здесь же происходит проверка результатов ее заполнения.

Взаимозачет при усн (доход минус расход)

В извещении необходимо указать:

- на основании чего возникла задолженность;

- сумму, дату проведения взаимозачета.

Соблюдение такого порядка вызвано следующими причинами:

- все операции по взаимозачету должны быть отображены в бухгалтерском учете обеих сторон соглашения;

- в случае ненадлежащего уведомления контрагента о зачете требований, он имеет право произвести взыскание задолженности через суд.

Проведение одностороннего зачета Как уже говорилось, инициировать проведение взаимозачета, может, одна из организаций (ст.410 ГК РФ). Для этого достаточно иметь наличие взаимной задолженности. Документом, подтверждающим уведомление контрагента о зачете, может быть письмо или заявление.

Как оформить взаимозачет при усн доходы минус расходы

- Дебет 60 Кредит 58 – новирование займа

- Дебет 60 Кредит 76 – новирование процентов

- Дебет 41 Кредит 60 – получение товаров

В данном случае поступление товаров будет являться покупкой, по которой можно получить вычет по НДС: Дебет 19 Кредит60, Дебет 68 НДС Кредит 19. Организация выдала заем в сумме 329 000 руб. на 7 месяцев. Процент по займу составил 28788 руб. Заемщик предложил сделать поставку товаров на сумму долга и процентов.

Если долг пришлось вернуть за счет предмета залога

Предприятие «Икс» на основании договора от 20.04.2014 отгрузило ИП Свиридову К. Л. продукцию согласно с накладной от 01.05.2014. Общая сумма за товар с учетом НДС (30 тыс. руб.) составила 330 тыс. руб. В свою очередь ИП Свиридов К. Л. на основании договора от 20.02.2014 провел маркетинговые исследования для предприятия «Икс».

Акт выполненных работ был подписан сторонами 01.06.2014. Общая сумма за услуги с учетом НДС (21,6 тыс. руб.) составила 141,6 тыс. руб. В день подписаний акта ИП Свиридов К. Л. выставил предприятию «Икс» счет-фактуру.

Согласно с условиями существующих договоров стороны подписали акт зачета взаимных требований от 20.07.2014, на сумму 141,6 тыс. руб. Разницу суммы долга по договору от 20.04.2014 предприниматель уплатил через 3 дня после подписания акта. Размер платежа с учетом НДС (17127 руб.) составил 188,4 тыс.

руб.

Погашение займа в бухгалтерском учете

Для этой операции внедрен специальный учетный механизм 1С. Этот инструмент достаточно полезен для налогоплательщиков, использующих в качестве объекта налогообложения «Доходы минус расходы». Фиксация взаимозачетов также происходит в книге расходов и доходов.

Фото: интерфейс в программе 1С Чтобы отобразить издержки организации необходимо открыть соответствующее меню: Фото: интерфейс в программе 1С Если налогоплательщик использует в качестве объекта налогообложения доходы, то при взаимозачете он должен отображать в качестве прибыли стоимость продукции, по которой произошло погашение задолженности. Доход подлежит учету в день подписания акта сконтрации. Тогда как при 15% ставке налога, организация по факту подписания акта списывает стоимость зачтенной услуги в расходы.

Заканчивая рассмотрение вопроса о взаимозачете между организациями необходимо выделить несколько ключевых моментов.

Что содержит и как ведется 66-й счет бухгалтерского учета

Спустя 5 дней налогоплательщики решили произвести взаимозачет, в результате чего подписали соответствующий акт на сумму 10 тыс. руб. Отображение операций в бухгалтерском учете предприятия «Игрек» происходит следующим образом: 01.05.2014: Дт 44 Кт 60 (8475 руб.) Консультационные услуги приняты к учету Дт 19 Кт 60 (1525 руб.) Выделен НДС по вышеуказанным услугам 02.05.2014: Дт 62 Кт 90 (15 тыс. руб.) Отображена сумма поставки контрагенту Дт 90 Кт 68 Указан начисленный НДС 07.05.2014: Дт 60 Кт 62 Произведена сконтрация Подобным образом отображаются проводки в бухгалтерском учете предприятия «Икс». Что касается трехстороннего взаимозачета, то здесь обязательства одного контрагента-кредитора погашаются за счет обязательств другого контрагента-дебитора.

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Поступление товарного кредита материальными ресурсами с/х организацией 62 90 Погашение товарного кредита отгрузкой готовой продукции и животных 51 86 Зачисление субсидий по уплате процентов с/х организацией 51 66.05 Размещение облигаций по номинальной стоимости 51 66.06 Учёта (дисконта) векселей (номинальная стоимость) векселедержателем 51 98 Разница между размещенной и номинальной стоимости облигаций 91 98 Списание разницы в течение срока обращения облигации 91 66 Отражены проценты по полученным кредитам и займам 91 66 Положительная курсовая разница в иностранной валюте Отрицательная – обратной проводкой. Примеры проводок по 66 счету Пример 1. Проводки по отражению положительной курсовой разницы по займу Допустим, по договору займа «Весна» получила от АО «Лето» денежные средства на 1 месяц. Сумма займа составляет 1 000,00 долларов США, а все расчёты производятся в рублях.

Правильно ли это?:rolleyes: ЗАЧОТка 15-04-2008, 13:05:11 Договор займа по ГК обязывает вернуть долг тем чем и получили, иначе это эавуалированная операция купли-продажи с которой Выс обяжут уплать налоги. Свете 15-04-2008, 15:15:09 А какие платить налоги? НДС заплатить с продажи материалов и все? ЗАЧОТка 15-04-2008, 15:22:48 Правильно ли я Вас поняла:Ваша организация получила займ деньгами.Денег для расчета нет, но есть материалы, реализовав которые Вы можете этот займ вернуть?Материалы Вы не приобретали, а безвозмездно получили от учредителя (какова его доля в УК?) Свете 15-04-2008, 15:27:02 Материалы мы приобретали в 2007г. для использования ремонтно-строительных работ (у нас строительная организация) и какие- то материалы остались на складе, которые мы хотели использовать для работы в 2008г. Но т.к.

Взаимозачет без проблем

Как правильно оформить и учесть проведение зачета встречных требований

Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Когда возможен взаимозачет

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным

В принципе стороны могут договориться о зачете неоднородных требовани допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност

- по требованиям истек срок исковой давности (3 года с момента возникновени

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироват Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен

- акт взаимозачета;

- соглашение о зачете взаимных требований.

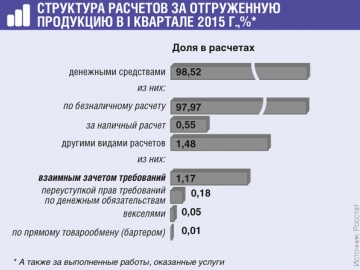

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс

Покажем, как можно оформить заявление о проведении зачета способом 1.

127204, г. Москва,

Дмитровское ш., д. 157

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требований

Общество с ограниченной ответственностью в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО и ООО по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО перед ООО | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) | 14.05.2015 |

| Задолженность ООО перед ООО | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) | 25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО перед ООО по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО перед ООО погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной»

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет

Как отразить проведение взаимозачета в бухгалтерском учете

Зачет взаимных требований является одним из способов расчетов между организациями. Проведение зачета возможно при соблюдении ряда условий , определенных гражданским законодательством.

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов (погашение дебиторской или кредиторской задолженности), в бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99). В статье: “что такое кредит простыми словами” описаны термины дебета, кредита, сальдо на простых примерах.

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При проведении взаимозачета сделайте проводку:

Дебет 60 (76) Кредит 62 (76)

– отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.

Ситуация: можно ли провести взаимозачет между несколькими организациями ?

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется, потому что любая из сторон имеет дебиторскую задолженность по сделке, совершенной с одной организацией, и кредиторскую задолженность по сделке, совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов . Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам .

Совет: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Пример отражения в бухучете взаимозачета между тремя организациями. Организации применяют общую систему налогообложения

12 января ООО «Торговая фирма “Гермес”» отгрузило ЗАО «Альфа» товары на сумму 100 000 руб. (в т. ч. НДС – 15 254 руб.). По условиям договора «Альфа» должна оплатить поставленные товары 15 января.

13 января «Альфа» отгрузила ОАО «Производственная фирма “Мастер”» материалы на сумму 120 000 руб. (в т. ч. НДС – 18 305 руб.). По условиям договора «Мастер» должен оплатить материалы 16 января.

15 января «Мастер» выполнил для «Гермеса» работы по договору подряда. Стоимость работ – 90 000 руб. (в т. ч. НДС – 13 729 руб.). По условиям договора «Гермес» должен оплатить работы 16 января.

По состоянию на 1 февраля ни одно из перечисленных обязательств по оплате товаров, материалов и выполненных работ не исполнено. Таким образом, «Гермес» одновременно является кредитором «Альфы» и дебитором «Мастера». При этом «Мастер» является дебитором «Альфы» и кредитором «Гермеса», а «Альфа» – дебитором «Гермеса» и кредитором «Мастера».

Стороны договорились о проведении взаимных расчетов и составили соответствующее соглашение.

Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.). Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом.

В учете «Гермеса» сделаны следующие проводки.

Дебет 62 субсчет «Расчеты с ЗАО “Альфа”» Кредит 90-1

– 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 15 254 руб. – начислен НДС с выручки от реализации товаров.

Дебет 26 Кредит 60 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”»

– 76 271 руб. – отражена стоимость работ, выполненных подрядчиком;

Дебет 19 Кредит 60 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”»

– 13 729 руб. – отражен «входной» НДС по выполненным работам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 13 729 руб. – принят к вычету «входной» НДС по выполненным работам.

Дебет 60 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”» Кредит 62 субсчет «Расчеты с ЗАО “Альфа”»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

– непогашенная дебиторская задолженность «Альфы» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

– кредиторская задолженность перед «Мастером» погашена полностью.

Остаток задолженности «Альфа» перечислила «Гермесу» на расчетный счет.

Дебет 51 Кредит 62 «Расчеты с ЗАО “Альфа”»

– 10 000 руб. – поступила оплата за отгруженные товары.

В учете «Альфы» сделаны следующие проводки.

Дебет 41 Кредит 60 субсчет «Расчеты с ООО “Торговая фирма “Гермес”»

– 84 746 руб. – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты с ООО “Торговая фирма “Гермес”»

– 15 254 руб. – отражен «входной» НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам.

Дебет 62 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”» Кредит 90-1

– 120 000 руб. – отражена выручка от реализации материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 305 руб. – начислен НДС с выручки от реализации материалов.

Дебет 60 субсчет «Расчеты с ООО “Торговая фирма “Гермес”» Кредит 62 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

- кредиторская задолженность перед «Гермесом» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

- дебиторская задолженность «Мастера» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остатки задолженностей стороны погасили друг другу в денежной форме:

Дебет 60 субсчет «Расчеты с ООО “Торговая фирма “Гермес”» Кредит 51

– 10 000 руб. – перечислен остаток задолженности за приобретенные товары;

Дебет 51 Кредит 62 субсчет «Расчеты с ОАО “Производственная фирма “Мастер”»

– 30 000 руб. – поступила оплата за отгруженные материалы.

В учете «Мастера» сделаны следующие проводки.

Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО “Альфа”»

– 101 695 руб. – оприходованы приобретенные материалы;

Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО “Альфа”»

– 18 305 руб. – отражен «входной» НДС по приобретенным материалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету «входной» НДС по приобретенным материалам.

Дебет 62 субсчет «Расчеты с ООО “Торговая фирма “Гермес”» Кредит 90-1

– 90 000 руб. – отражена выручка от реализации выполненных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с выручки от реализации выполненных работ.

Дебет 60 субсчет «Расчеты с ЗАО “Альфа”» Кредит 62 субсчет «Расчеты с ООО “Торговая фирма “Гермес”»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

После проведения взаимозачета:

- дебиторская задолженность «Гермеса» погашена полностью;

- кредиторская задолженность перед «Альфой» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остаток задолженности «Мастер» перечислил на расчетный чет «Альфы»:

Дебет 62 субсчет «Расчеты с ЗАО “Альфа”» Кредит 51

– 30 000 руб. – перечислен остаток задолженности за приобретенные материалы.

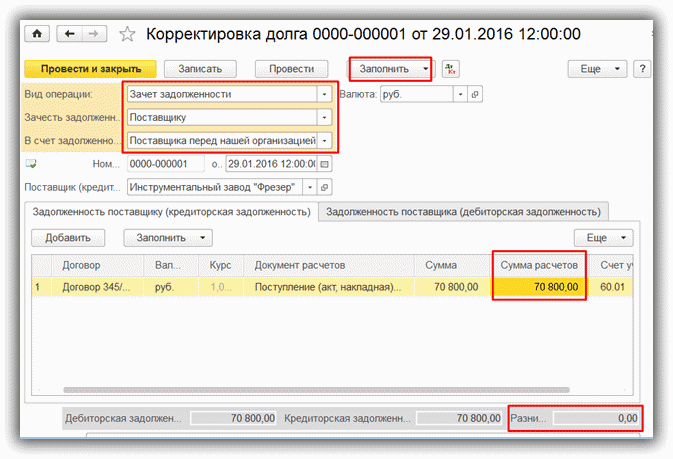

Корректировка долга в 1С 8.3: проведение взаимозачета между организациями

Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Также и контрагент-покупатель может поставить услуги или товары в счет своей задолженности. Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета.

Процесс проведения взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга».

Взаимозачет в 1С 8.3 между договорами контрагента

Пример. Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет.

Акт взаимозачетам можно найти в разделе «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами». Создадим документ «Корректировка долга» и заполним реквизиты «шапки»:

- поле «Вид корректировки» – в нашем случае следует выбрать «Зачет задолженности»;

- поле «Зачесть задолженность» – указать «Поставщику»;

- поле «В счет задолженности» – указать «Поставщика перед нашей организацией»;

- поле «Поставщик (кредитор)» – выбрать нужного контрагента.

Получите 267 видеоуроков по 1С бесплатно:

Данные о кредиторской и о дебиторской задолженности заносятся в табличные части на соответствующих вкладках. Для их автоматического заполнения нужно нажать в документе кнопку «Заполнить – Заполнить все задолженности остатками по взаиморасчетам» либо кнопки «Заполнить» на каждой вкладке. Программа анализирует взаиморасчеты с поставщиком и показывает задолженность по каждому договору.

Для проведения взаимозачета между договорами в 1С 8.3 требуется, чтобы в документе суммы долга поставщика и долга перед поставщиком были одинаковыми. На данную сумму проводится взаимозачет. С этой целью исправляем значение в графе «Сумма расчетов». Внизу документа отображается разница между дебиторской задолженностью и кредиторской, эта разница должна быть равна нулю. Как видно в нашем примере:

Из документа можно вывести на печать форму Акта взаимозачета. Документ при проведении сделает проводку по переносу суммы долга с кредита бухгалтерского счета 62 в дебет бухгалтерского счета 60:

Аналогичным образом оформляется взаимозачет с контрагентом-покупателем. Для этого нужно указать следующие реквизиты: вид операции – выбрать «Зачет задолженности», зачесть задолженность – выбрать «Покупателя», в счет задолженности – «Нашей организации перед покупателем».

Взаимозачет между организациями

Также программа позволяет зачесть задолженность покупателя или поставщика при расчетах с третьей организацией (соответствующее значение выбирается в поле «В счет задолженности»).

Кроме зачета задолженности, типовой документ «Корректировка долга» выполняет такие операции, как:

- списание задолженности;

- зачет авансов; перенос задолженности (на другого контрагента);

- прочие корректировки (с произвольным указанием дебитора и кредитора).

Выбор операции доступен в поле «Вид операции».

Смотрите наше видео как сделать корректировку долга в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.