При какой зарплате дают ипотеку в Сбербанке

Ведущий банк РФ является лидером по выдаче ипотечных кредитов. Его жилищные программы пользуются популярностью среди россиян, которых привлекают более низкие ставки и разнообразие акционных предложений. В то же время банк придерживается жестких принципов при проверке претендентов на получение кредитных средств. Будущих заемщиков всегда интересует, при какой зарплате дают ипотеку в Сбербанке. Стоит уделить этому вопросу внимание, поскольку для большинства российских граждан получение жилищного кредита – единственный шанс купить долгожданное жилье.

Какая нужна зарплата для ипотеки в Сбербанке

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке. Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода. При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

Для подтверждения доходов клиенты предоставляют справки установленного образца

Для подтверждения доходов клиенты предоставляют справки установленного образца

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин; погашение по кредитным выплатам должны завершиться до наступления 75 лет; максимальный срок кредитования – 30 лет; минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья; в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Минимальная зарплата

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой; первоначальный взнос – от 50%; кредитная история должна быть идеальной.

Как подтвердить свой доход

Расчет суммы ипотеки по доходу потенциального заемщика в Сбербанке ведется на основании официальных данных. Это справка 2-НДФЛ за последние 6 месяцев. Но имея высокую зарплату, не все заемщики могут предоставить такой документ. В этом случае можно предоставить справку по установленной банком форме. В справке указывается:

- факт, что гражданин работает не менее полугода в данной компании (с указанием его должности); размер дохода; реквизиты компании и контакты для проверки информации службой безопасности банка.

Справка подтверждается «мокрой» печатью и подписью руководителя.

В случае дополнительного дохода банк не требует его документального подтверждения, но его можно указывать в заявке. Эти данные тоже будут проверяться.

Как банк оценивает доходы при ипотеке

Для оценки платежеспособности клиента в банке предусмотрена скоринговая система. Компьютерная программа обрабатывает заполненную претендентом анкету-завку и выставляет оценки в виде баллов. Автоматически отсеиваются те клиенты, которые не прошли по расчету платежеспособности или не прошли по возрасту и трудовому стажу. Более высокие баллы получают те, кто продемонстрировал в своей анкете хорошее финансовое состояние: наличие автомобиля, недвижимого имущества. Повышает оценку наличие высшего образования, трудоспособный возраст и большой трудовой стаж на основном месте работы.

Служба безопасности проверяет достоверность предоставленных документов о доходах, а также данные о работодателе.

Что делать, если не хватает доходов

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

- Чтобы уменьшить ежемесячные взносы, следует увеличить первоначальный взнос. Решений этой проблемы несколько. В лучшей ситуации находятся владельцы сертификата на материнский капитал, в большинстве случаев именно его используют в качестве первого платежа. Не самый оптимальный вариант, к которому изредка прибегают некоторые клиенты – оформление еще одного потребительского кредита. В данном случае «облегчение» ситуации будет временным, поскольку дальше придется гасить сразу два займа. Постараться убедить кредитора в большем сроке кредитования. Сама сумма погашения не изменится, но ежемесячные выплаты станут значительно ниже. Поскольку своим зарплатным клиентам банк предлагает более лояльные условия и процентные ставки, целесообразно подключиться к зарплатному проекту. Обязательно изучить все государственные и муниципальные программы по субсидированию, а также акции, предлагаемые в банке по жилищному кредитованию. Это даст возможность получить кредитные средства с более выгодной процентной ставкой. Следует поинтересоваться, смогут ли учитываться при подаче заявки дополнительные доходы, которые можно подтвердить документально. Можно воспользоваться тем, что допускается привлекать до 3-х заемщиков по кредиту. Важно, чтобы их доходы оказались убедительными для кредитора. Если у вас имеется еще одна недвижимость, предоставить ее в качестве залога. И самый банальный вариант – найти для покупки более дешевое жилье.

Рассчитать ипотеку по зарплате в Сбербанке

Чтобы заявку приняли к рассмотрению, стоит заранее определиться, какой размер дохода учтет банк при выдаче средств. Для предварительных расчетов потребуется выбрать конкретную кредитную программу и просчитать величину ежемесячных платежей при имеющемся заработке. Расчеты удобно сделать при помощи онлайн-калькулятора, размещенного на сайте банковского учреждения. Но эти суммы имеют условный характер. Более точные цифры будут озвучены кредитным специалистом после учета всей полученной информации о самом клиенте.

Логичнее всего заявителю определиться с размером платежей, которые будут для него комфортными. Исходить можно из стоимости аренды жилья, которую семья тратит ежемесячно. И второй вариант – платеж, сопоставимый с суммой ежемесячных накоплений, которые семья откладывала раньше из своего семейного бюджета на первоначальный взнос.

Заключение

Перед подачей заявки на получение жилищного кредита будущий заемщик должен реально оценить собственные доходы, чтобы подобрать оптимальные условия для кредитования. Лучше заранее спрогнозировать ситуацию и учесть все ньюансы: при низкой зарплате стоит добиваться максимального срока кредитования. Ведь полученный отказ может стать препятствием для дальнейших попыток получить займ.

Калькулятор кредита по зарплате онлайн. Рассчитать кредит по зарплате.

- Грейс период 100 дней

- Хорошая альтернатива микрозаймам

- Кредитный лимит до 500 000 RUB

- Годовое обслуживание от 1 190 руб. в год

Подать заявку

- Сумма кредита до 300 000 рублей

- Грейс на покупки 55 дней

- Оформление не выходя из дома, получение курьером

- Бесплатный интернет-банк

- Хорошая служба поддержки, куда можно дозвониться всегда

Подать заявку

Данный калькулятор поможет вам ответить на вопрос — при какой зарплате дают кредит и сколько.

С 1 октября 2019 года банки начали считать ПДН — показатель долговой нагрузки. Т.е. тем людям, которые закредитованы и платят несколько кредитов будут считать данный показатель. Если он больше 50%, то шансы получить кредит невелики

См. также: Калькулятор показателя долговой нагрузки.

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для автокредита и потребительского кредита эта цифра также равна 50%.

Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки.

Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Расчет максимальной суммы кредита по зарплате

Существует 2 типа займов — потребительские кредиты и ипотека. Ипотека отличается от потребительского займа договором комплексного ипотечного страхования, ставкой, суммой и сроком ипотеки.

Ипотека — долгосрочный кредит, ставка по ней ниже, а срок выше. Потребительский займ обычно дается на сумму до миллиона рублей. И ставки по данному виду займа начинаются 18 процентов и срок до 5 лет. Естественно встает вопрос, сколько могут дать человеку денег, если у него определенная зарплата? Во первых это зависит от размера заработной платы.

Обычно ипотека выдается на срок до 20 лет и чем больше срок, тем большую сумму можно взять. Это следует из условия, что половина вашей зарплаты составляет аннуитетный платеж. Т.е. если увеличивается срок, то ежемесячный аннуитетный платеж уменьшается — следовательно ему легче попасть в диапазон нуль — половина вашей зарплаты.

Читайте также: На какой срок взять кредит?

Т.е с небольшой зарплатой вы сможете рассчитывать на большую сумму ипотеки на большой срок. Но и переплата будет 100-200 процентов за весь срок. Я видел ипотеку на 300 месяцев — это 25 лет, переплата чудовищна. Вопрос, почему берут эту ипотеку?

Ответ достаточно прост — досрочные погашения ипотеки.

Благодаря дострочным погашениям срок или сумма очередного платежа уменьшается. Это позволяет выплатить ипотеку досрочно.

Однако естественно нужно все точно посчитать. Самое хорошее — дифференцированные платежи по ипотеке. Они более выгодны при досрочном погашении.

Итак, чтобы понять какая максимальная сумма займа при вашей зарплате возможна нужно выполнить следующие шаги

- Определиться со стоимостью объекта, который будете покупать.

- Посчитать все свои официальные доходы.

- Выбрать банк и посмотреть, какие у него процентные ставки. Выбрать среднюю ставку.

- Зная сумму, ставку использовать онлайн калькулятор ипотеки — задавая разное количество месяцев рассчитывать ваш кредит и смотреть чтобы ежемесячный платеж был меньше половины вашей заработной платы в месяц.

Как только такой вариант подобран — вперед в банк для получения займа. В целом расчет суммы займа по заработной плате является приблизительным. Точный расчет все равно делает банк исходя из вашего материального положения, наличия семьи и других затрат.

Какой доход необходим для получения ипотеки: расчет суммы на калькуляторе и отзывы

В статье рассмотрим, как рассчитать необходимый доход для ипотеки. Узнаем, что делать заемщикам, у которых маленькая заработная плата или нет официального трудоустройства. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы о получении ипотеки.

Какие банки дают ипотеку даже при низком заработке?

- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

Подробнее

- Сумма: от 600 тыс. до 50 млн р.

- Ставка: 8,9 — 13,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,8 — 11,9%.

- Срок: от 3 до 30 лет.

- Возраст: с 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

Подробнее

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

Подробнее

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

Подробнее

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

Подробнее

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее

- Сумма: от 300 тыс. до 100 млн р.

- Ставка: 6 — 15,5%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

Подробнее

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

Подробнее

- Сумма: до 25 млн р.

- Ставка: 5,8 — 14,2%.

- Срок: до 25 лет.

- Возраст: от 18 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Решение в течение двух дней.

Подробнее

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

Подробнее

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

Подробнее

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Какой должна быть зарплата

Каждый банк руководствуется своей системой расчета. Полные формулы никто не раскрывает, но примерная методика расчетов выглядит так (нужно сложить все показатели):

- 1 прожиточный минимум (ПМ) на заемщика;

- по 1 ПМ на иждивенцев (детей);

- сумма ежемесячных платежей по кредитам;

- платеж по ипотеке, составляющий не более 40% доходов.

Сумма прожиточного минимума может меняться в зависимости от региона проживания. Например, в Москве он составляет около 16 тысяч рублей, а в Белгороде — 9000 рублей.

10% от лимита всех открытых кредитных карт учитывается в этом соотношении независимо от того, пользуетесь вы ими или нет. Если они вам не нужны, то перед подачей заявки закройте эти счета.

Рассмотрим ситуацию на примере. Допустим, зарплата составляет 25000 рублей в месяц. Кредитных карт и невыплаченных кредитов нет. В браке заемщик не состоит и детей нет. Проживает в г. Белгороде на квартире у родителей.

25 000 рублей — 9 000 (прожиточный минимум на себя) = 16000 рублей. Помним, что платеж не должен превышать 40% от зарплаты. 40% от 25000 = 10000 рублей.

Ипотеку этому заемщику дадут, только если платеж в месяц не будет превышать 10000 рублей. Обычно такой суммы недостаточно, поэтому желательно, чтобы минимальная зарплата была не ниже 30000 рублей.

С ежемесячным доходом в 30000 рублей можно рассчитывать на максимальную сумму ипотеки в 1500000 рублей на 20 лет.

Рассмотрим, с какой зп возможно одобрение ипотеки на 3000000 рублей с первоначальным взносом 1000000:

Сумма банковских средств составит 2000000 рублей. При оформлении ипотеки на эту сумму под 10% годовых на 15 лет, ежемесячный платеж составит 21493 рубля. Регулярный доход в таком случае нужен не ниже 53 732,5 рубля.

Как рассчитать необходимый доход для получения ипотеки

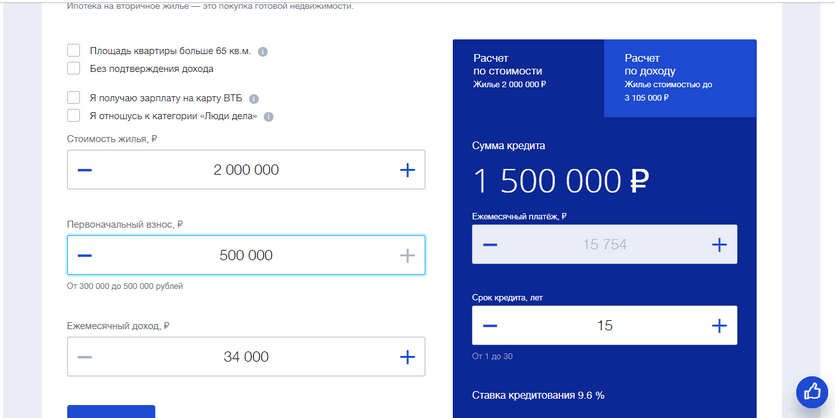

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

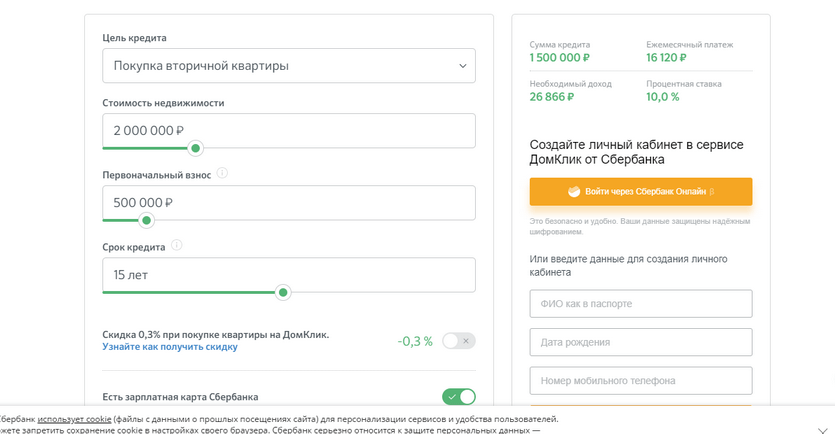

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Что делать тем, у кого маленькая официальная зарплата

Если вы получаете серую зарплату, а официального дохода явно недостаточно для получения ипотеки, то можно оформить ипотеку без справок о зарплате. Банки называют такую программу как «ипотека по двум документам». Она подразумевает, что для одобрения заявки понадобится паспорт и еще один документ, подтверждающий вашу личность (водительское удостоверение).

При низкой зарплате это наиболее вероятный способ получить займ. Однако для банка такая программа связана с большим риском, поэтому по ней могут быть другие условия: выше процентная ставка, увеличенный первоначальный взнос или меньше срок ипотеки.

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

Отзывы об ипотеке

Алина Логвинова:

Татьяна Акулова:

«В каждом регионе свои условия. Мы продали свою квартиру, а деньги от нее послужили первоначальным взносом. У мужа зарплата официальная, но маленькая. Доходы учитывались, но по факту для рассмотрения посчитали только официальную зарплату. Одобрили 600 тысяч под 14,5%».

Надежда Чудова:

Виолетта Бокань:

«Я брала в ВТБ ипотеку без справок. Уже платим. Конечно, условия не супер, но зато свое жилье».

Как узнать, какую сумму по ипотеке дадут в Сбербанке?

Ипотечный кредит от банка Открытие со ставкой от 9,3% →

Ипотечный кредит от банка Открытие от 9,3% → Подать заявку

Многих людей интересует вопрос о том, сколько же им дадут ипотеку в Сбербанке, если они обратятся туда за кредитом? Ответить на этот вопрос однозначно сложно, потому как решение будет зависеть от многих факторов.

От чего зависит сумма кредита?

Дело в том, что заранее рассчитать сумму денежных средств, которую вам точно дадут в том или ином банке практически невозможно. Очень многое зависит от того, каков на данный момент у вас доход, какой социальный статус, есть ли дети на иждивении, планируете ли вы привлекать созаемщиков или оформлять страховку – все эти детали будут сказываться на вашей оценке, как потенциального заемщика.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. | Прямая заявка |

| Альфа Банк ипотека | от 9,39% До 45 млн. руб. | Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. | Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. | Подробнее |

Как можно сделать предварительную оценку? Учесть все факторы, и сделать предварительный расчет на онлайн-калькуляторе на официальном сайте банка, либо обратиться за помощью к кредитному специалисту в ближайшем отделении компании.

На что нужно обратить внимание при оформлении ипотеки:

- От договорной или оценочной стоимости жилья зависит, сколько денег дадут при оформлении ипотеки. Эта сумма не должна превышать 80% от реальной цены.

Также важно будет, какую именно программу вы выбираете. Дело в том, что по некоторым предложениям предусмотрен максимальный лимит, который могут одобрить заемщику. В частности, если вам нужна военная ипотека, то по ней возможно получение не более 2,398 млн. рублей.

Какие есть программы в Сбербанке:

- Ипотека с господдержкой для семей, где с 1 января 2018 года родился 2 или 3 ребенок – для них действует субсидированная ставка от 6% годовых;

- Для покупки строящегося жилья – сейчас действует акция на новостройки с минимальным процентом от 6,7%;

- Для приобретения готового жилья: процентная ставка от 8,6%, первоначальный взнос от 20% на период до 30 лет;

- Для ипотеки с использованием МСК предлагают программы от 8,9% с минимальным первым взносом от 15%;

- Строительство дома будет доступно под ставку от 10%;

- Загородную недвижимость можно приобрести под ставку от 9,5%;

- Гараж или машиноместо можно приобрести под минимальный процент от 10%;

- Рефинансирование ипотечного кредита от другого банка – от 9,5% годовых;

- Кроме того, здесь предлагают специальные программы для военной ипотеки под 9,5%.

Как рассчитать размер кредита, который могут одобрить?

Самое главное — ваш ежемесячный платеж не должен превышать 40% от суммы вашей официальной зарплаты. Как его рассчитать, рассказываем здесь.

Для примера, возьмем жилищный кредит для покупки квартиры на вторичном рынке в размере 2 миллионов рублей, который берется на 10 лет. При заданных условий усредненный ежемесячный платеж без учета страховки будет составлять около 20.000 рублей.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Возможно, эти статьи также будут вам интересны:

Таким образом, общий ежемесячный доход вашей семьи должен составлять не менее 50000 рублей, а при наличии несовершеннолетних детей на иждивении или уже действующих кредитов он должен быть еще больше.

4 банка, которые с радостью выдают ипотечные кредиты

В том случае, если вашего дохода недостаточно, вам нужно привлекать созаемщиков, у которых должно быть российское гражданство, официальное трудоустройство и положительная кредитная история. Кроме того, вы можете использовать различные субсидии и выплаты, например, сертификат Материнского капитала.

Необходимая зарплата для получения ипотеки

Минимального порога, обозначенного в документах, нет. Все рассчитывается индивидуально

Банк одобрит выдачу ипотечного кредита только в том случае, если заемщик имеет достаточный для его погашения доход. И этот доход обязательно подтверждается документально, на слово ни один банк при оформлении такой ссуды не поверит. А сколько должен зарабатывать заемщик, чтобы ему одобрили ипотеку?

Какая должна быть зарплата, чтобы взять ипотеку, как банк будет оценивать платежеспособность потенциального заемщика. Расчет размера зарплаты и суммы ипотечного кредита, при каком доходе на что можно рассчитывать. Подробный анализ на Бробанк.ру.

Сколько может уходить на погашение кредита

Все идет к тому, что скоро на законодательном уровне будет введена норма, согласно которой банки не будут выдавать кредиты, если на их погашение будет уходить больше 50% от дохода заемщика.

Причем речь идет не только о кредите, на который подается заявка. Если у человека при этом открыта какая-то другая ссуда, она идет в расчет. Суммарно заемщик не может отдавать банкам больше половины своей зарплаты. Норма пока не принята официально, но уже сейчас кредиторы ею активно пользуются.

Например, если вы получаете 30000 рублей, ипотечный платеж не может быть больше 15000. И то при условии, что других долговых обязательств у вас нет.

Сколько должна быть зарплата, чтобы взять ипотеку

Нельзя назвать конкретную цифру. Тут много зависит от того, что и где вы планируете приобрести. Самая дорогая недвижимость — в Москве, Санкт-Петербурге и Сочи. Если вы хотите что-то купить там, ваш уровень дохода должен быть приличным.

Если же речь о региональном городе, тем более его окраине или области, то оформить ипотеку можно даже при наличии невысокого дохода.

Лучше вести расчет, исходя из того, сколько именно вы получаете. Для примера возьмем Сбербанк, все же именно этот банк выбирают большинство ипотечных заемщиков. Будем брать в расчет обычного заемщика, который зарплатным клиентом Сбера не является.

Для оформления ипотеки у вас должны быть средства на первый взнос — минимум 15% от цены недвижимости.

Базовая процентная ставка в Сбербанке 9,5% годовых (информация на третий квартал 2019 года). Если заемщик делает первый взнос не больше 20%, ставка увеличивается на 0,2 пункта. Если клиент не зарплатный, то еще на 0,5 пункта. В итоге наш потенциальный заемщик оформит в Сбербанке ипотеку минимум под 10,2% годовых (если откажется от личного страхования, еще на 1% увеличится).

Делаем расчеты

Итак, потенциальный заемщик может оформить в Сбербанке ипотеку под 10,5% годовых (именно столько указывает ипотечный калькулятор). На какую сумму он может рассчитывать, получая разную заработную плату:

В крупных городах стоимость жилья традиционно выше, чем в небольших. Но и зарплаты в Москве или Санкт-Петербурге больше

- если чистый доход заемщика — 20000 рублей ежемесячно. При наличии такого невысокого дохода в кредит может уйти сумма не больше 850000. При сроке в 15 лет ежемесячный платеж составит 9400 рублей. Если выбрать срок в 20 лет, тогда банк может рассмотреть возможность выдачи до 970000 руб., платеж составит около 9800 ежемесячно;

- зарплата — 30000 рублей. В этом случае и возможная сумма ипотеки увеличивается. Если выбрать срок в 15 лет, то в кредит может уйти сумма до 1300000 рублей, ежемесячный платеж составит примерно 14100. Если установить срок в 20 лет, тогда взять в долг можно около 1500000 рублей, платеж будет примерно 15000 руб. ежемесячно;

- зарплата — 40000 рублей. В этом случае, выбрав срок кредитования в 15 лет, можно рассчитывать на получение до 1,75 млн. рублей с платежом в 19800 рублей. Если выбрать оформление на 20 лет, тогда в долг можно получить до 1,95 млн. с платежом в 19500;

- доход — 50000 рублей. В этом случае на 15 лет можно взять уже до 2,25 млн., платеж составит примерно 24900. Если с таким доходом выбрать срок в 20 лет, тогда в кредит может уйти сумма до 2,5 млн. рублей с платежом в 25000 каждый месяц;

- доход — 70000 руб. При таком уровне дохода уже реально рассчитывать на сумму жилищного кредита в 3,15 млн. рублей. При сроке в 15 лет платеж составит 34800 руб. Если выбрать период в 20 лет, тогда сумма увеличивается до 3,5 млн. с платежом в 35000;

- доход — 100000 рублей. Если вы столько получаете, банк без проблем выдаст вам в кредит до 4,5 млн. рублей, ежемесячно нужно будет платить по 49800 руб. при сроке 15 лет. Если выбрать период 20 лет, в кредит могут уйти все 5000000 рублей, платеж составит около 50000.

Обратите внимание, что указывается возможная сумма с учетом того, что у клиента будет 15% первоначального взноса. То есть если в кредит может уйти сумма в 5000000, то с учетом личных средств заемщика он может купить квартиру за 5750000 рублей.

Расчеты примерные, проведены с условием, что заемщик будет отдавать банкам не больше 50% дохода. Кроме того, у него нет иждивенцев и других долговых обязательств.

Если ипотеку оформляет семья

С тем, какая должна быть официальная зарплата для получения ипотеки, мы разобрались. Но указанные выше расчеты актуально для заемщика, который оформляет ипотеку единолично. Если же имеет место быть официально зарегистрированный брак, то ссуду будет оформлять не один человек, а семья. Все имущество и долговые обязательства делятся между супругами поровну.

При таком раскладе учитывайте следующие моменты:

- доход супругов будет суммирован. То есть если вместе они получают 120000 рублей, этот размер дохода и будет учитывать банк;

- второй супруг не обязательно должен работать. Если жена находится на полном иждивении у мужа, банк учтет этот факт и снизит возможную сумму выдачи;

- если жена получает пособие по уходу за ребенком или имеет иной источник дохода, этот доход будет учитываться при рассмотрении. Аналогично, если кто-то из супругов получает пенсию. Банк примет к сведению любые источники дохода;

- если в семье есть дети, при оценке платежеспособности семьи будут учитываться затраты на детей. Обычно речь идет о прожиточном минимуме, в среднем по России это 10000 рублей на ребенка.

При этом в расчет берутся и доходы других членов семьи, если таковые есть

Если доход выше среднего, превышает 50000 рублей, то наличие одного ребенка не будет особо влиять на уровень платежеспособности заемщика, он все равно сможет получить ипотеку с платежом в 25000. А вот если детей больше, то при такой зарплате платежеспособность будет меньше.

Если зарплата больше 80000 рублей, то даже наличие троих детей позволит взять жилищную ссуду с платежом в 40000 ежемесячно. Но если речь о мужчине, который женат, и жена не имеет дохода, то это уровень платежеспособности понизит.

Все цифры указываются с учетом того, что больше кредитов у заемщика или семьи нет.

Все индивидуально

Нельзя точно сказать, сколько должна быть зарплата для ипотеки, каждый банк к каждому клиенту подходит индивидуально. Но нужно понимать, что если вы получаете 20000 в месяц и при этом имеете ребенка, которого нужно содержать, банк вряд ли даст одобрение.

Банки смотрят на ситуацию реально и при минимальной зарплате ипотеку скорее всего не одобрят

Всегда учитывается остаток средств заемщика или семьи после погашения ипотеки и других обязательных выплат. Оставшихся денег должно хватать на жизнь, как минимум должен оставляться прожиточный минимум на каждого члена семьи.

Как взять ипотеку, если зарплата маленькая

Приобретение жилья без привлечения заемных средств сегодня доступно не многим. Поэтому покупка собственной квартиры в ипотеку не теряет своей актуальности. Для оформления ипотеки требуется соблюдение ряда условий, в том числе, и определенный уровень доходов заемщика. С какой зарплатой реально взять ипотеку, что делать, если доход низкий, расскажем далее.

Какую нужно иметь зарплату, чтобы взять ипотеку

Оформление ипотеки регламентируется положениями Гражданского кодекса РФ, а также Закона «Об ипотеке (залоге недвижимости)». Они устанавливают общие требования к заключению ипотечных займов. Вопросы размера доходов заемщиков законом никак не регулируются. Поэтому каждое банковское учреждение вправе предъявлять к ним свои условия. Главное, чтобы уровень заработка (иного дохода) обеспечивал возможность надлежащего погашения должником кредита.

Чтобы взять ипотеку в любом банке, надо получать официальную стабильную зарплату. Нерегулярный заработок, неофициальный доход не вызовут доверия у кредиторов. Получить ипотечный заем с маленькой зарплатой тоже затруднительно. Если доход клиента равняется или приближен к МРОТу, то существует большой риск несвоевременной выплаты по кредиту, образования долга.

Кроме того, значение имеет и стаж работы клиента у последнего работодателя. Если доход хороший, но работник еще не зарекомендовал себя или находится на испытательном сроке, то вероятность его увольнения велика. В такой ситуации о стабильности заработка говорить не приходится. Кредиторы перед предоставлением займа изучают справки клиента о доходах, его трудовую книжку.

Конкретного размера подходящей зарплаты для оформления ипотеки нет, все зависит от размера и срока предоставления займа. Обычно банки требуют, чтобы выплаты по кредиту не превышали 40 % от заработка. Эта цифра в разных кредитных учреждениях может незначительно различаться, она колеблется в пределах 30-50%.

Кредитор при выдаче ипотечного займа обращает внимание не только на размер дохода, но и его стабильность, официальный статус, продолжительность стажа на одном рабочем месте. Банки могут принимать во внимание также наличие у клиента иных доходов, ликвидной недвижимости, доходы остальных членов его семьи.

Сколько должен быть заработок, чтобы взять ипотеку в Сбербанке

Все крупные кредиторы предоставляют ипотечные займы. В Сбербанке реализуется много ипотечных программ на разных условиях. В большинстве случаев заемщикам нужно подтвердить размер своих доходов. При этом в расчет берется только основной официальный заработок, подтвержденный справкой 2-НДФЛ или справкой по форме банка. Ежемесячные расходы на погашения займа не должны превышать половины заработка клиента. Лучше, если этот показатель будет в пределах 40%.

В отделениях Сбербанка по регионам требования к заемщикам могут незначительно различаться. Некоторые программы банка не требуют подтверждения размера доходов клиента (к примеру, военная ипотека, жилье для молодых семей).

Как купить квартиру с маленьким окладом

Если финансовое положение клиента не попадает под указанные критерии, это не означает невозможности оформления ипотеки. Увеличить шансы на получение кредита можно и иными способами.

Реально ли получить ипотеку с низким доходом

Маленький заработок означает для банка большой риск невыплаты кредита. Для того, чтобы его снизить можно предоставить кредитору определенную гарантию получения заемных средств. Этого можно добиться привлечением поручителей или созаемщиков. Они разделят с заемщиком ответственность за невыплату кредита.

Другим способом получения займа при низких доходах является изменение условий кредитования. К примеру, можно увеличить размер первоначального взноса, срок возврата кредита, сумму займа. При вступлении в некоторые специальные ипотечные программы можно также снизить требования к уровню доходов клиента.

С маленьким белым доходом получить ипотеку при соблюдении нескорых условий реально. Будет ли оформлена ипотека с серой зарплатой в размере 12000? Обычно банки берут в расчет лишь белый заработок, подтвержденный официальными справками. Однако дополнительные доходы могут удостоверяться документами о расходах клиента, заключенными им договорами и иными бумагами. В совокупности с выполнением клиентом иных требований банка, предоставления дополнительных гарантий, этого может оказаться достаточно.

Дадут ли ипотеку с белой маленькой зарплатой и без первоначального взноса

Ипотека с маленьким стажем работы и небольшим доходом для многих представляется невозможной. Но первоначальный взнос не единственный способ увеличить шансы на оформление ипотеки. Получить ипотечный займ также поможет привлечение поручителей, созаемщиков, увеличение срока кредитования, размера заемных средств.

Примеры расчетов

Для того, чтобы будущему клиенту банка оценить свои шансы на получение займа, он может рассчитать примерные ежемесячные платежи по нему. Это можно сделать с помощью онлайн калькуляторов, непосредственно банке или самостоятельно, уточнив все условия кредитования.

Размер зарплаты для получения ипотеки 2 000 000

Если клиенту требуется получение ипотечного займа в размере 2 000 000 руб., то расчет будет примерно следующим.

| Сумма займа | 2 000 000 руб. |

| Процентная ставка | 9 % |

| Срок кредитования | 120 месяцев |

| Ежемесячный платеж | 25 335 руб. |

Учитывая величину ежемесячной выплаты получается, что оптимальный размер зарплаты должен составлять 40 -50 тыс. руб.

При какой минимальной зарплате дают ипотеку 3500000

Следуя указанной выше схеме получаем ежемесячный платеж для кредита в 3 500 000 руб. на тех же условиях в размере 44 000 руб. Следовательно, заработок клиента должен быть не ниже 70-80 тыс. руб.

Могут ли дать ипотеку при зарплате 9000

Что касается заработка в размере 9 000 руб., то для Москвы и Санкт-Петербурга он даже не превышает МРОТ. Поэтому вероятность получения кредита с таким доходом невелика. Если только клиент не имеет на руках большую часть требуемой суммы, может сделать первоначальный взнос в размере 50 %, предоставить иные гарантии выплаты.

Максимальная сумма для ипотеки при зарплате 20000

При заработке в размере в 20 тыс. руб. при указанных условиях кредитования (9%, 120 мес.) можно рассчитывать на получение ипотечного займа в сумме примерно миллион рублей. При увеличении срока соответственно увеличится и доступная сумма займа.

Как получить ипотеку, если нет белого дохода

При отсутствии любых официальных доходов оформление ипотеки тоже возможно. Однако для этого требуется предоставление банку иных гарантий возврата кредита.

Доходы, которые могут быть учтены, помимо заработной платы

Напомним, что банки принимают от клиентов только сведения о белых доходах. Серые доходы учитывают не все кредиторы. А ипотека с черной зарплатой даже в размере 40000 руб. маловероятна. Помимо заработка могут учитываться и иные источники доходов клиента:

- заработок на работе по совместительству;

- постоянные доходы от аренды или иных сделок;

- пенсии, иные ежемесячные выплаты клиенту;

- доходы от ценных бумаг, вкладов и т.д.

Большая сумма первоначального взноса

При внесение клиентом первоначального взноса в большом размере условия предоставления займа значительно улучшаются. Банками в этих случаях уменьшаются ставки по кредитам, снижаются требования к уровню доходов клиента.

Предоставление залога

Обеспеченные залогом обязательства заемщика по возврату кредита также более выгодны банку. При невыплате кредита он может вернуть свои деньги путем реализации заложенного имущества. Поэтому доходы клиента не будут играть такой большой роли, как при его отсутствии.

Привлечение созаемщиков

При отсутствии дохода у заемщика на помощь может прийти созаемщик. Довольно часто в этой роли выступают супруги. При оформлении ипотечного займа на нескольких лиц учитывается их совокупный доход. Поэтому заработка второй стороны может быть достаточно для получения кредита.

Социальные программы ипотечного кредитования

Во многих банках сегодня действуют специальные программы кредитования. Они предоставляются на особых условиях определенной категории гражадн. При кредитовании по социальным программам часто используются субсидии, гарантии от государства. Поэтому требования к доходам заемщиков снижаются или вовсе не предъявляются. К примеру, ипотека для бюджетников, молодых специалистов, военных.

Вопросы и ответы

Вопросы и ответы

Вопросы и ответыДадут ли ипотеку с зарплатой 15 000?

Ипотеку с таким уровнем доходов могут дать. Это будет зависеть от суммы требуемого займа, его срока, наличия первоначального взноса, дополнительных доходов, поручителей и других гарантий возврата кредита.

На какую сумму можно взять ипотеку с зп 16 000?

С зарплатой в размере 16 тыс. руб. рассчитывать на большую cумму кредита не стоит. Но при наличии созаемщика с хорошим доходом, оплаты большого первоначального взноса и это возможно.

В каком банке взять ипотеку с неофициальной зарплатой 18 000?

Любой банк не будет принимать в расчет неофициальный заработок клиента. Это создает большие риски невыплаты кредита. Поэтому при отсутствии иных доходов, поручителей, первоначального взноса, созаемщиков получение кредита маловероятно.

Можно ли взять ипотеку с зарплатой 25 000?

Получение ипотеки теоретически возможно с любым заработком при условии наличия дополнительных доходов или гарантий возврата займа.

Как взять ипотеку, если зарплата 25 тыс.руб.?

При зарплате в 25 тыс. руб. для увеличения размера кредита можно заручиться поддержкой поручителей, увеличить срок кредитования, привлечь созаемщиков, заплатить большой первоначальный взнос.

Как оформить ипотеку с зарплатой в 20 тысяч?

Получение ипотечных займов с небольшой зарплатой возможно при определенных условиях. Этому будет способствовать наличие поручителей, увеличение срока кредитования, созаемщики, большой первоначальный взнос

С какой зарплаты меньше ставка ипотечного кредита?

Ставка ипотечного кредита зависит от разных условий, в том числе, срока кредитования, внесения первоначального взноса, страхования имущества и жизни клиента. Чем больше заработок, тем больше шансов получить более выгодные условия кредитования.

Хочу взять ипотеку, но официальный заработок 10 000 рублей, возможно ли это?

Получение кредита возможно и маленьким доходом. Получить его пожжет предоставление сведений о иных доходах, привлечение созаемщиков, уплата большого первоначального взноса, участие в социальных программах кредитования.

С какой заработной платой дают ипотеку 1 500 000?

Размер заработка, достаточного для кредита в 1 500 000 руб., будет зависеть от срока кредитования и иных его условий.

Дадут ли ипотеку с зарплатой 50 000?

Зарплата в размере 50 000 руб. является достаточной в большинстве случаев для предоставления кредита.

Можно ли взять ипотеку с чёрной зарплатой 30 000?

Черная зарплата не является гарантией предоставления кредита. Но получить заем возможно, если подтвердить возможность его погашения иными способами.

С каким процентом от зарплаты одобряют ипотеку?

Большинство банков одобряет предоставление ипотечных займов, если ежемесячный платеж не превышает 30-50 % от заработка.