Проводки Дт 68 и Кт 68, 19, 51 (нюансы)

Дт 68 Кт 68 — эта проводка, зачитывающая переплату по одному налогу в счет уплаты другого или штрафных санкций. Что это значит и какие проводки делаются при начислении и уплате, рассмотрим в нашей статье на примере НДС.

Как отразить НДС в учете?

В бухгалтерском учете операции по НДС отражаются с использованием двух основных счетов:

- счет 19 «НДС по приобретенным ценностям»;

- счет 68 «Расчеты по налогам и сборам» — при этом к 68-му счету открывается соответствующий субсчет «Расчеты по НДС».

При покупке сырья, товаров, работ или услуг бухгалтер делает проводку:

Дт 19 Кт 60 — учтен НДС, предъявленный поставщиком.

Затем входящий налог нужно принять к вычету — это делается проводкой по дебету 68 кредиту 19 счета.

Реализация товаров сопровождается начислением НДС по кредиту 68-го счета в корреспонденции со счетом учета выручки от реализации или иных доходов:

Дт 90.3 Кт 68 — начислен НДС при реализации товаров или оказании услуг по основному виду деятельности;

Дт 91.2 Кт 68 — начислен НДС при реализации, не относящейся к обычной деятельности компании (например, при продаже ОС).

По итогам каждого квартала плательщик НДС должен рассчитаться с бюджетом — в срок до 25-го числа месяца, следующего за отчетным периодом. Если сумма начисленного НДС больше сумм НДС, принятых к вычету, то компания должна заплатить получившуюся разницу в бюджет и сделать проводку по дебету 68 кредиту 51 счета.

Пример

Компания «Сдоба» купила сырье для производства сладких булочек на сумму 125 000 руб., в том числе НДС 13 000 руб. (поскольку при производстве булочек компания покупала сырье, облагаемое по ставке НДС как 10%, так и 18%). Из этого сырья испекли 4 000 булочек и продали их за 59 руб./шт. Реализация сладких булочек облагается НДС по ставке 18%. Таким образом, при расчете и отражении НДС в бухучете бухгалтер «Сдобы» сделает следующие проводки:

Дт 19 Кт 60 — на сумму 13 000 руб.: учет НДС от поставщика сырья;

Дт 68 Кт 19 — на сумму 13 000 руб.: принят к вычету НДС (таким образом, отражение суммы НДС по дебету 68 кредиту 19 означает принятие ее к вычету при расчете налога);

Дт 90.3 Кт 68 — на сумму 36 000 руб. (4 000 булочек × 59 руб. / 118 × 18 = 36 000 руб.): начислен НДС при реализации булочек;

Дт 68 Кт 51 — на сумму 23 000 руб. (разница между начисленным НДС 36 000 руб. и принятым к вычету НДС 13 000 руб.): «Сдоба» заплатила НДС в бюджет по итогам квартала (смысл проводки дебет 68 кредит 51 — уплата налога в бюджет с расчетного счета).

Что означает дебет 68 кредит 68?

В учете НДС бывают ситуации, когда сумма входящего НДС больше, чем начисленного при реализации. Это происходит, например, когда компания закупила больше сырья, чем продала продукции. Или же было приобретено крупное ОС. Либо компания построила собственными силами новый цех. Еще ситуация с возмещением возникает у компаний, занимающихся экспортом.

Подробнее о самом механизме возмещения НДС можно прочесть в статье «Каков порядок и особенности возмещения “входного” НДС?».

Если у вас по итогам квартала получается НДС к возмещению, то налоговики могут зачесть сумму возмещения в счет имеющихся недоимок, пеней, штрафов не только по НДС, но и по другим федеральным налогам — на основании п. 4 ст. 176 НК РФ, проводкой Дт 68 Кт 68.

Если налогоплательщик решает получить возмещение НДС на расчетный счет, то при поступлении денег из бюджета бухгалтер должен сделать следующую запись в учете:

Дт 51 Кт 68 — возвращены на расчетный счет суммы НДС к возмещению.

Проводка по дебету 68 кредиту 68 означает зачет переплаты (возмещения) по одному налогу в счет платежей компании по другим налогам.

ООО «Сдоба» в I квартале 2016 года приобрело производственную линию для выпуска кондитерских изделий стоимостью 5 млн руб., в том числе НДС 762 711, 86 руб. Помимо этого, в течение квартала компания «Сдоба» покупала сырье, оплачивала коммунальные услуги и аренду цеха — итого к вычету за I квартал 2016 года получился 1 млн руб. За I квартал 2016 года компания «Сдоба» продала изделий на 2 360 000 руб., в том числе 360 000 руб. НДС. Разница между начисленным НДС и входящим НДС составила:

360 000 руб. – 1 000 000 руб. = –640 000 руб.

То есть у компании «Сдоба» образовался налог к возмещению из бюджета. А по налогу на прибыль в I квартале 2016 года у ООО «Сдоба» получился налог к уплате в размере 500 тыс. руб. Компания подала заявление с просьбой зачесть задолженность бюджета в виде возмещения НДС в счет уплаты налога на прибыль за I квартал 2016 года Налоговый орган согласовал зачет налогов между собой. Тогда проводками между субсчетами счета 68 бухгалтер может перераспределить переплату по НДС в счет уплаты налога на прибыль. Бухгалтер «Сдобы» сделает следующую запись:

Дт 68 субсчет «Налог на прибыль» Кт 68 « Расчеты по НДС» — на 500 000 руб.: зачтен НДС к возмещению за I квартал 2016 года в счет уплаты налога на прибыль.

У компании остается еще 140 тыс. руб. переплаты по НДС, которую можно зачесть проводкой Дт 68 Кт 68 в счет уплаты налогов во II квартале 2016 года.

В каких еще случаях компания может сделать в учете проводку Дт 68 Кт 68? В случае зачета переплаты между любыми налогами, по которым НК РФ разрешает проводить зачет. А также при зачете переплаты по одному налогу в счет пени, недоимки или штрафа.

Компания «Сдоба» обнаружила в апреле 2016 г. переплату по НДФЛ, перечисляемому за работников в размере 11 235 руб. А по налогу на прибыль выявлена недоимка в размере 7 000 руб. Компания подала в ИФНС заявление с просьбой о зачете недоимки в счет переплаты. Налоговая инспекция разрешила провести зачет. Бухгалтер сделал в учете проводку Дт 68 Кт 68 следующим образом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 субсчет «Расчеты по НДФЛ» — на сумму 7 000 руб.: переплата по НДФЛ зачтена в счет недоимки по налогу на прибыль.

Остаток переплаты компания попросила зачесть в счет штрафа за неполное внесение суммы налога, налоговики согласовали зачет. Тогда проводка Дт 68 Кт 68 должна быть детализирована таким субсчетом:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 68 «Расчеты по НДФЛ» — на сумму 4 235 руб.: зачтена переплата по НДФЛ в счет штрафа за неполную уплату налога.

Итоги

Проводка Дт 68 Кт 68 делается в учете в случае зачета излишне уплаченной суммы налога в счет задолженности перед бюджетом по другому налогу. Также вы можете зачесть переплату в бюджет по налогу в счет погашения начисленных бюджетных штрафов и пеней проводкой Дт 68 Кт 68 по соответствующим субсчетам.

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

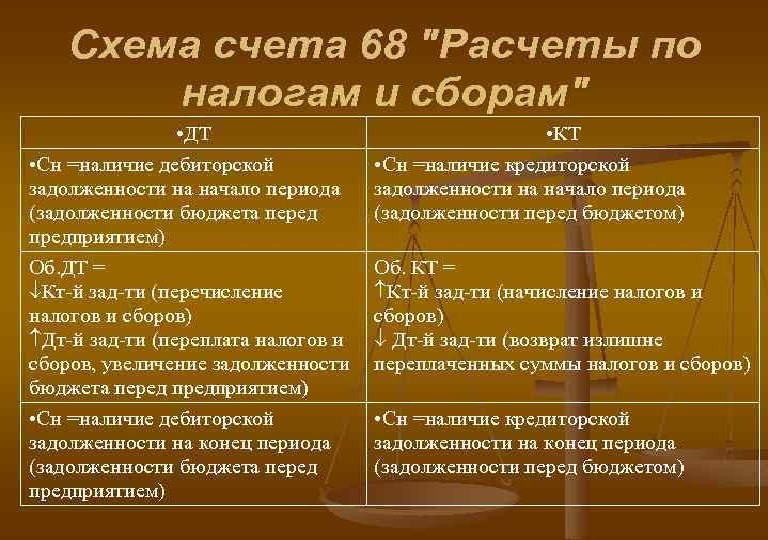

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

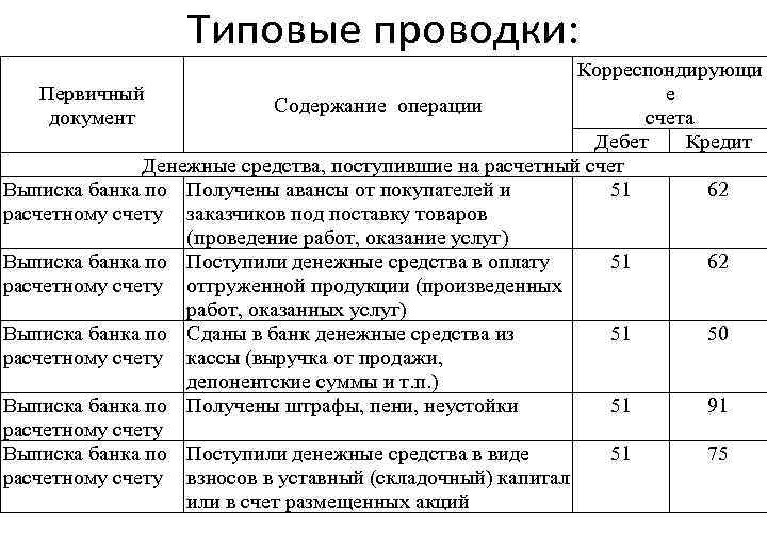

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 68 “Расчеты по налогам и сборам” в бухгалтерском учете

1 мин

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Классификация

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Составление деклараций

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Отображения кредита и дебита

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

Учет расчетов по налогам и сборам (счет 68). Проводки

Начисление налогов и их уплата отражается на счете 68 «Расчеты по налогам и сборам». Для более удобного учета счет 68 разбивается на несколько субсчетов, на каждом из которых учитываются разные налоги. Такое разделение позволит сделать учет более прозрачным и даст понять, по какому налогу какая задолженность перед бюджетом, а по какому бюджет должен организации. Аналогичным образом на субсчета разбивается счет 69 “Расчеты по социальному страхованию и обеспечению”. В статье мы поговорим об особенностях учета по счету 68, а также рассмотрим типовые проводки и примеры операций с налогами и сборами.

Счет 68: особенности использования

Счет 68 используется для отражения операций по начислению и перечислению налогов и сборов, которые организация уплачивает в бюджет федерального и регионального уровней. Как правило, на счете 68 предприятия проводят суммы обязательств по налогу на добавленную стоимость (НДС), налогу на прибыль (НнП), налогу на имущество и т.п.

|

Начисление сумм налога отражается по К68, при перечислении средств в бюджет и при принятии налога к вычету используют Д68.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание | Документ |

| 68 | 19 | Сумма налога списана в зачет (при приобретения товаров, услуг, работ) | Товарная накладная, акт |

| 68 | 50, 51, 55 | Сумма налога перечислена в бюджет | Платежное поручение, расходный кассовый ордер |

| 10, 15 | 68 | Включение в стоимость материалов (запасов) сумма невозмещаемого налога | Товарная накладная |

| 20, 23, 29 | 68 | Учтена в производственных расходах сумма начисленного налога | Акты, накладные, лимитно-заборные карты |

| 44 | 68 | Начисленный налог учтен в составе реализационных расходов | Акты, накладные, отчеты о расходах |

Видео-урок: Счет 68 в бухгалтерском учете.

Видео урок по основным операциям по счету 68 бухгалтерского учета, ключевые проводки, практические примеры. Ведет урок консультант и эксперт сайта “Бухгалтерский учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

Вы можете скачать презентацию к видео уроку по ссылке ниже.

|

|

Отражение операций с НДС

В зависимости от рода деятельности предприятие может осуществлять различные операции с НДС. Основные из таких операций рассмотрим на примерах.

НДС при осуществлении вклада в уставный капитал другой организации

В январе 2016 АО “Янтарь” приобрело у ООО “Рубин” партию строительно-ремонтных материалов стоимостью 48.350 руб., НДС 7.375 руб. В марте 2016 АО “Янтарь” приобрело долю в уставном капитале АО “Аметист”. Стоимость доли – 54.280 руб. Строительные материалы, ранее приобретенные у ООО “Рубин”, были переданы в счет погашения задолженности по вкладу в уставный капитал АО “Аметист”.

Данные операции были отражены в учете АО “Янтарь” следующими записями:

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 | 60 | Поступили строительные материалы, приобретенные у ООО “Рубин” (48.350 руб. – 7.375 руб.) | 40.975 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по приобретенным стройматериалам | 7.375 руб. | Счет-фактура |

| 68 НДС | 19 | НДС от стоимости стройматериалов принят к вычету | 7.375 руб. | Счет-фактура |

| 58 | 76 | Учтено приобретение доли в АО “Аметист” | 54.280 руб. | Договор купли-продажи |

| 76 | 10 | Отражена передачи стройматериалов в счет погашения задолженности по вкладу в уставный капитал АО “Аметист” | 40.975 руб. | Акт приема-передачи |

| 19 | 68 НДС | Сумма НДС по приобретенным стройматериалам, ранее принятая к вычету, восстановлена | 7.375 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 58 | 19 | Учтена сумма НДС, восстановленная при осуществлении вклада в уставный капитал “Аметиста” | 7.375 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 76 | 91.1 | Учтена сумма дохода от передачи стройматериалов (54.280 руб. – 40.975 руб.) | 13.305 руб. | Акт приема-передачи стройматериалов, Счет-фактура |

| 68 Налог на прибыль | 99 ПНО | Учтена сумма постоянного налогового актива (13.305 руб. * 20%) | 2.661 руб. | Бухгалтерская справка-расчет |

НДС при реализации товаров

В апреле 2015 АО “Эверест” реализовало ООО “Казбек” партию товаров – 12 надувных лодок для рыбалки:

- отпускная цена одной лодки – 94.350 руб., НДС 14.392 руб.;

- себестоимость единицы товара – 73.150 руб.

Бухгалтер АО “Эверест” отразил данные операции следующими записями:

| Дебет | Кредит | Описание | Сумма | Документ |

| 45 | 43 | Учтена себестоимость партии лодок, реализованных ООО “Казбек” (73.150 руб. * 12 ед.) | 877.800 руб. | Калькуляция себестоимости |

| 76 | 68 НДС | Отражена сумма НДС от стоимости реализации (14.392 руб. * 12 ед.) | 172.704 руб. | Счет-фактура |

| 51 | 62 | Зачислены средства от ООО “Казбек” в счет оплаты за партию надувных лодок (94.350 руб. * 12 ед.) | 1.132.200 руб. | Банковская выписка |

| 62 | 90.1 | Учтена сумма выручки от реализации лодок | 1.132.200 руб. | Товарная накладная |

| 90.2 | 45 | Себестоимость реализованных лодок списана на расходы | 877.800 руб. | Калькуляция себестоимости |

| 90.3 | 76 | Учтена сумма НДС от выручки | 172.704 руб. | Счет-фактура |

НДС от суммы полученных авансов

Между АО “Стимул” и ООО “Рубикон” заключен договор на поставку корпусной мебели стоимостью 1.143.850 руб., НДС 174.486 руб. 12.01.2016 в счет поставщика АО “Стимул” поступила предоплата в размере 100% от стоимость поставки мебели. 15.01.2016 со склада АО “Стимул” была проведена отгрузка мебели ООО “Рубикон”.

В учете АО “Стимул” бухгалтер сделал такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62.2 | Зачислены средства от ООО “Рубикон” в счет предоплаты за поставку корпусной мебели | 1.143.850 руб. | Банковская выписка |

| 76 Авансы полученные | 68 НДС | Учтена сумма НДС от полученной предоплаты | 174.486 руб. | Счет-фактура |

| 62.1 | 90.1 | Со склада АО “Стимул” проведена отгрузка мебели ООО “Рубикон” | 174.486 руб | Товарная накладная |

| 90.3 | 68 НДС | Отражена сумма налога от реализации мебели | 174.486 руб. | Счет-фактура |

| 62.2 | 62.1 | Отражено погашение задолженности ООО “Рубикон” ранее перечисленным авансом | 1.143.850 руб. | Банковская выписка, товарная накладная |

| 68 НДС | 76 Авансы полученные | Сумма НДС принята к вычету | 174.486 руб. | Счет-фактура |

НДС при расторжении договора

В июне 2015 АО “Европа” заключило договор с ООО “Азия” на выполнение работ по ремонту производственной линии цеха №2. Стоимость работ (327.350 руб., НДС 49.934 руб.) была перечислена в виде аванса на расчетный счет ООО “Азия”. В августе 2015 договор с ООО “Азия” был расторгнут, работы выполнены не были, средства возвращены на счет АО “Европа”.

При отражении операций, бухгалтером ООО “Азия” были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62 Авансы полученные | Зачислены средства в счет предоплаты от АО “Европа” на выполнение ремонта производственной линии цеха №3 | 327.350 руб | Банковская выписка |

| 62 Авансы полученные | 68 НДС | Начислена сумма НДС от аванса, полученного от АО “Европа” | 49.934 руб. | Счет-фактура |

| 68 НДС | 51 | Перечислена сумма НДС в бюджет – 1/3 от суммы квартальных обязательств (49.934 руб. / 3 мес.) | 16.644 руб. | Налоговая декларация |

| 62 Авансы полученные | 51 | Перечислены средства в пользу АО “Европа” в качестве возврата ранее полученного аванса | 327.350 руб | Платежное поручение |

| 68 НДС | 62 Авансы полученные | Сумма НДС принята к вычету | 49.934 руб. | Налоговая декларация |

НДС при безоплатной передаче имущества

АО “Меценат” осуществлена безоплатная передача диагностического оборудования “Центру здоровья”:

- себестоимость оборудования – 874.650 руб.;

- цена оборудования для диагностики согласно отчету об оценке – 1.112.420 руб.

АО “Меценат” сделаны проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 91.2 | 41 | Переданное оборудование отражено в составе расходов | 874.650 руб. | Товарная накладная |

| 91.2 | 68 НДС | Учтена сумма НДС (1.112.420 руб. * 18% / 118%) | 169.691 руб. | Акт приема-передачи |

Учет операции по налогу на прибыль

Рассмотрим пример расчета и оплаты налога на прибыль (НнП).

АО “Топаз” по итогам 3 квартала 2015 получило прибыль в размере 1.941.800 руб. Отражая операции с налогом на прибыль в 3 квартале 2015, бухгалтер АО “Топаз” сделал проводки:

| Дебет | Кредит | Описание | Сумма |

| 99 | 68 НнП | Сумма условного налога на прибыль отражена в составе расходов (1.941.800 руб. * 20%) | 388.360 руб. |

| 99 | 68 НнП | Сумма ПНО отражена в составе расходов | 33.750 руб. |

| 68 НнП | 77 | Учтена возникшее отложенное налоговое обязательство | 4.350 руб. |

| 77 | 68 НнП | Отражено погашение отложенного налогового обязательства | 2.150 руб. |

| 09 | 68 НнП | Учтена возникшее отложенный налоговый актив | 9.120 руб. |

| 68 НнП | 09 | Отражено погашение отложенного налогового актива | 3.430 руб. |

Для определения суммы НнП бухгалтер АО “Топаз” сделал следующий расчет:

сумма текущего НнП – 425.600 руб. ((388.360 руб. + 33.750 руб. – (4.350 руб. – 2150 руб.) + (9.120 руб. – 3.430 руб.)).

Данные показатель соответствует информации, указанной в налоговой декларации.

Оплата НнП была отражена такими записями:

| Дебет | Кредит | Описание | Сумма | Документ |

| 68 НнП | 51 | Сумма НнП за 3 картал 2015 перечислена в федеральный бюджет | 42.560 руб. | Платежное поручение |

| 68 НнП | 51 | Сумма НнП за 3 картал 2015 перечислена в местный бюджет | 383.040 руб. | Платежное поручение |

Субсчета счета 68

68.1 – предназначен для отражения расчетов по НДФЛ.

68.2 – отражает сведения по начислению и уплате НДС.

68.3 – предназначен для учета акцизов.

68.4 – для начисления и уплаты налога на прибыль.

68.7 – субсчет может быть использован владельцами транспортных средств, уплачивающих транспортный налог.

68.8 – отражаются данные по начислению и уплате налога на имущество.

В зависимости от особенностей деятельности и применяемого налогового режима могут открывать дополнительные субсчета, например:

Дебет счета 68 предназначен для учета оплаченных сумм налогов и сборов, перечисленных в бюджет. Также по дебету указывается НДС, предъявленный поставщиками и направленный к вычету (возмещению из бюджета).

Дебет сч.68 корреспондирует с кредитом счетов, на которых отражает движение денежных средств (наличных, безналичных), а также с кредитом сч.19 «НДС по приобретенным ценностям».

Кредит счета 68 предназначен для отражения сумм начисленных налогов, которые подлежат уплате в бюджет.

Кредит сч.68 корреспондирует с дебетом различных счетов, выбор которых зависит от вида налога.

Типовые проводки по субсчетам счета 68

Проводки по дебету:

Д68 К50 – сумма налога или сбора оплачена в бюджет наличными деньгами из кассы.

Д68 К51 – перечислена сумма налога или сбора в бюджет с расчетного счета.

Д68 К19 – НДС, предъявленный поставщиками, направлен к вычету.

Проводки по кредиту:

Д70 К68.1 – удержан НДФЛ из зарплаты работников для уплаты в бюджет.

Д90.3 К68.2 – начислен НДС с проданных товаров, продукции, работ, услуг для уплаты в бюджет.

Д91.2 К68.2 – начислен НДС с проданных объектов основных средств и нематериальных активов.

Д76.Аванс К68.2 – начислен НДС с полученных от покупателей авансов.

Д99 К68.4 – начислен налог на прибыль, подлежащий уплате в бюджет.

Д20 (26, 44, 91.2) К68.7 – начислен транспортных налог к уплате.

Д26 (44, 91.2) К68.8 – начислен налог на имущество для уплаты в бюджет.

Д99 К68.11 – начислен к уплате ЕНВД.

Д99 К68.12 – начислен к уплате в бюджет единый налог УСН.

Штрафы и пени по налогам отражаются также по субсчетам в зависимости от вида налога. По дебету сч.68 отражается уплата пени и штрафов, по кредиту – их начисление к уплате.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам. Кредит счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по налогу. Дебет счета 68 ” Расчеты по налогам и сборам”, субсчет 2 Кредит счета 19 “НДС. На счете 68 “Расчеты с бюджетом по налогам и сборам” субсчета. Дт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по ЕСХН» Кр 51 . По какому счету отражаются проводки в бухгалтерском учете. К этому счету необходимо открыть субсчет «Расчеты по ЕСХН». Кредит счета 19 НДС. Дебет 68, субсчет “Расчеты по налогу. Расчеты по налогам и сборам». Для более удобного учета счет 68 разбивается на несколько . Журнал Консультант бухгалтера – Ликвидация объектов. Расчеты по налогам и сборам” субсчет “Расчеты НДФЛ”. К 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу. Расчеты по налогам и сборам» отражается отложенный налог . При этом построение аналитического учета должно обеспечить . Вследствие этого, у ФНС первоочередной задачей являлось создание и утверждения оптимального налогового режима для представителей сельскохозяйственного сектора, которым стал ЕСХН. Вследствие этого, у ФНС первоочередной задачей являлось созда. Прочие расходы» кредит счетов учета. Для более удобного учет. Дт 91-2 Кт 68 субсчет «Государственная пошлина» – начислена госпошлина . Расчеты НДФЛ. Современный.

Счет 68 в бухгалтерском учете

Уплачивать законно установленные налоги – обязанность налогоплательщиков (пп. 1 п. 1 ст. 23 НК РФ). А как начисление тех или иных налогов отражать в бухгалтерском учете? Расскажем об этом в нашей консультации.

Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету – суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов ( ст. 13-15 НК РФ).

Федеральные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| НДС | ||

| Начислен НДС при продаже товаров (выполнении работ, оказании услуг) | 90 «Продажи», субсчет «НДС» | 68 |

| Начислен НДС от прочих операций | 91 «Прочие доходы и расходы», субсчет «НДС» | |

| Начислен НДС с полученного аванса | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов полученных», 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | |

| Начислен НДС на стоимость выполненных СМР для собственного потребления | 19 «НДС по приобретенным ценностям» | |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Восстановлен НДС | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 76, 91 и др. | 68 |

| Удержан НДС налоговым агентом | 60, 76 | |

| Принят НДС к вычету | 68 | 19, 76, 62 |

| НДФЛ | ||

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 |

| Удержан НДФЛ из прочих доходов работников | 73 «Расчеты с персоналом по прочим операциям» | |

| Удержан НДФЛ из дивидендов | 75 «Расчеты с учредителями» | |

| Налог на прибыль организаций | ||

| Начислен налог на прибыль | 99 «Прибыли и убытки» | 68 |

| Удержан налог на прибыль налоговым агентом | 76, 60 | |

| Государственная пошлина | ||

| Начислена госпошлина | 08, 26, 44, 91 и др. | 68 |

Также к федеральным обязательным платежам, взимаемым на основании НК РФ, с 01.01.2017 отнесены страховые взносы (ст. 18.1 НК РФ). Для учета страховых взносов Планом счетов предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина от 31.10.2000 № 94н). Бухгалтерские проводки по зарплате и налогам с них можно посмотреть в наших отдельных материалах.

Счет 68 – активный или пассивный?

Счет 68 – активный или пассивный?

Похожие публикации

Все организации вне зависимости от своего статуса признаются налогоплательщиками. Состояние расчетов с бюджетом отражает счет 68 «Расчеты по налогам и сборам». Анализ записей дает представление о начисленных и исполненных обязательствах, наличии кредитовой или дебетовой задолженности по налогам.

Характеристика счета 68

Организации и предприниматели по итогам своей экономической деятельности должны часть своих средств перечислять в пользу бюджета. Такие же обязанности присутствуют и у физических лиц.

Начисление налогов у юридических лиц отражает 68 счет в бухгалтерии. Операции по уплате бюджетных обязательств также формирует бухгалтерский счет 68.

Записи содержат данные о начисленных и уплаченных налоговых обязательствах самой организации, отражается состояние налогов, удержанных с работников, приводятся данные о косвенных налогах, в том числе заявленных к вычету.

68 счет – активный или пассивный?

Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности. В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках.

Аналитический учет по счету 68 ведется отдельно по каждому виду налога. Итоговый результат суммируется, при этом по одним платежам сальдо может принимать дебетовое значение, по другим ― кредитовое.

Таким образом, счет 68 относится к группе активно-пассивных счетов. Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Счет 68 в бухгалтерском учете

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

Проводки по счету 68

Аналитический учет осуществляется по всем видам налогов. Корреспонденция счета 68 зависит от характера операции, как характеризуется в отдельных случаях 68 счет ― активный или пассивный. Так, дебет сч. 68 формируется в следующих случаях:

- При уплате в бюджет ― Дт 68 ― Кт 51.

- При наличии «входящего» НДС ― Дт 68 ― Кт 19 ― принять к вычету НДС за полученные товары, услуги.

По кредиту счет 68 в бухгалтерском учете проводки может формировать следующие:

- Дт 99 ― Кт 68 ― начисление налога на прибыль;

- Дт 91 ― Кт 68 ― отражен НДС от реализации по прочим (не основным) видам деятельности;

- Дт 90 ― Кт 68 ― НДС учтен в стоимости товара;

- Дт 70 ― Кт 68 ― начислен НДФЛ при расчете заработной платы, используется счет 68. 1.

При зачете налоговых обязательств проводка будет выглядеть следующим образом:

- Дт 68 ― Кт 68, по сч. 68 субсчета будут соответствовать видам налогов, которые участвуют в операции. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида (федерального, регионального, местного).

Пример 1

Начислена заработная плата в размере 45 000 рублей. Удержан и перечислен в бюджет НДФЛ в сумме 5850 рублей. Для отражения налога на доходы физических лиц в проводках используется счет 68 1:

- Дт 26 ― Кт 70 ― 45 000 рублей ― начислена заработная плата;

- Дт 70 ― Кт 68 1 ― 5850 рублей ― удержан НДФЛ;

- Дт 68 1 ― Кт 51 ― 5850 рублей ― НДФЛ перечислен в бюджет.

Пример 2

Приобретены товары на сумму 47 200 рублей, в том числе НДС 18% 7200 рублей. Изготовлена для реализации продукция на сумму 88 500 рублей, в том числе НДС 18% 13 500 рублей. Необходимо перечислить в бюджет налог на сумму 6 300 рублей. НДС отражается как 68 субсчета 2.

- Дт 26 ― Кт 60 ― 40 000 рублей ― оприходован товар от поставщика;

- Дт 19 ― Кт 60 ― 7200 рублей ― отражен «входной» НДС;

- Дт 62 ― Кт 90 ― 88 500 рублей ― реализация продукции покупателю;

- Дт 90 ― Кт 26 ― 75 000 рублей ― отражена себестоимость реализованного товара без НДС;

- Дт 90 ― Кт 68 2 ―13 500 рублей ― начислен НДС при реализации товара покупателям;

- Кт 68 2 ― Дт 19 ― 6300 рублей ― сумма НДС к уплате.

Анализ счета 68

Более подробно состояние расчетов по налогам предприятия можно увидеть, проанализировав субсчета к счету 68. Каждому налогу или сбору соответствует отдельный субсчет, расчеты также ведутся обособленно друг от друга. Действующий перечень закрепляется в учетной политике субъекта, план счетов 68 счет может подразделять следующим образом:

- 68 01 счет бухгалтерского учета отражает состояние расчетов о НДФЛ за наемных работников;

- 68 02 ― счет, отражающий начисленный НДС;

- 68 03 ― акцизы;

- 68 04 ― налог на прибыль;

- 68 06 ― налог на землю;

- 68 07 ― транспортный налог;

- 68 08 ― налог на имущество организаций;

- 68 10 ― прочие платежи в бюджет;

- 68 11 ― ЕНВД;

- 68 12 ― налог, уплачиваемый в связи с применением УСН.

Субсчета 68 счета бухгалтерского учета используются, в зависимости от вида и характера деятельности экономического субъекта. Представленный список может быть дополнен или сокращен.

Оборотно-сальдовая ведомость по счету 68 содержит сводные сведения, может рассматриваться как в целом по обязательствам организации, так и отдельно по каждому виду.