История НДФЛ в России

За свою историю налог на доходы граждан пережил множество изменений, но практически всегда высокие доходы облагались повышенным налогом, а минимально необходимые для жизни заработки налогом не облагались вообще. Но с момента вступления в силу части второй НК РФ в 2001 году в России действует фиксированная ставка налога в размере 13% и отсутствует минимальный не облагаемый налогами размер доходов.

Впервые подоходный налог был введен в России 11 февраля 1812 года в форме налога на доходы помещиков от принадлежащего им недвижимого имущества. Его ставка являлась прогрессивной и варьировалась от 1% до 10%, а не облагаемый налогом минимум дохода составлял 500 руб. в год. Для сравнения, на тот момент стоимость двухкомнатного дома в Петербурге оценивалась для целей налогообложения недвижимости в 250 руб.

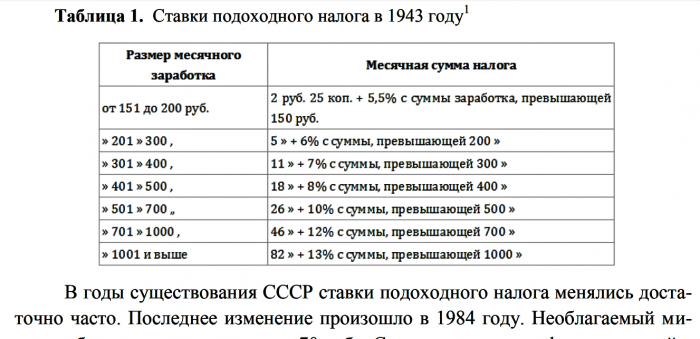

В годы существования СССР ставки подоходного налога многократно менялись, предпринимались даже попытки его полной отмены. Последнее изменение произошло в 1984 году, когда необлагаемый минимум был установлен в размере 70 руб., а сумма налога стала фиксированной – она варьировалась от 25 коп. с доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше. А сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.

Этот уровень налога продержался до 1992 года, когда в России было принято новое налоговое законодательство, которым также была установлена прогрессивная шкала подоходного налога. Она менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%.

В дальнейшем ставки налога почти ежегодно корректировались по мере роста инфляции, пока в 2001 году не был введен в действие современный НК РФ, впервые в России установивший плоскую шкалу налогообложения доходов физических лиц в размере 13% независимо от суммы дохода. Эта ставка действует и в настоящее время, подвергаясь постоянной критике сторонников прогрессивной шкалы налогообложения.

В марте 2015 года на рассмотрение Госдумы поступили сразу три законопроекта об изменении ставок НДФЛ и порядка его исчисления.

Первый законопроект 1 был внесен 16 марта депутатом от фракции КПРФ Николаем Рябовым и предполагает повышение ставки НДФЛ до 16% при одновременной освобождении от налогообложения суммы в размере прожиточного минимума. Как поясняет автор, это позволило бы снизить налоговую нагрузку на наименее защищенные слои населения.

Практически сразу после него, 18 марта, был внесен второй законопроект 2 от фракции КПРФ, предлагающий ввести в России прогрессивную шкалу налогообложения по НДФЛ, при которой доходы в сумме свыше 1 млн руб. в месяц будут облагаться налогом по ставке 50%.

Третий законопроект 3 поступил в Госдуму 26 марта от депутатов Сергея Миронова, Василия Швецова, Валерия Гартунга, Михаила Емельянова и Александра Тарнавского. Он также предусматривает введение прогрессивной шкалы налога на доходы физических лиц, превышающие 24 млн руб. в год. Максимальная ставка НДФЛ в случае принятия этого законопроекта достигнет 50% по доходам, превышающим 200 млн руб. в год.

Это не первые попытки отказаться от действующей в России плоской шкалы налогообложения доходов граждан. Аналогичные законопроекты регулярно вносятся в Госдуму и так же регулярно отклоняются ею. Например, такой законопроект 4 , внесенный в октябре 2013 года депутатами от фракции “Справедливая Россия”, был возвращен его инициаторам 12 декабря 2013 года по причине отсутствия заключения Правительства РФ, после чего так и не был внесен повторно.

История развития подоходного налога в России – в инфографике.

| Документы по теме: | |

|

|

Материалы по теме:

Вычет по НДФЛ для тех, кто думает про пенсии

В отличие от других социальных вычетов, вычет на уплату взносов по пенсионному страхованию можно получить и в налоговой инспекции, и у работодателя.

Новые правила налога на имущество физических лиц

С 1 января 2015 года налог на имущество физических лиц будет рассчитываться из кадастровой стоимости недвижимости, что повлечет за собой его резкое увеличение.

НДФЛ

Одним из прямых налогов в России является налог на доходы физических лиц (НДФЛ). На практике у налогоплательщиков возникает множество вопросов, связанных с его уплатой. Как рассчитывается ставка НДФЛ? Какие существуют сроки подачи декларации? И нужно ли ее подавать? Имеет ли физическое лицо право на налоговый вычет? Какие доходы освобождаются от налога? Ответы на эти и другие вопросы вы найдете в нашем материале.

НАЛОГИ, КОТОРЫЕ ПЛАТИЛИ В СССР

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

На бездетность и малосемейность.

Налог с оборота.

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет.

Он был введен после проведения реформы, в начале тридцатых. К плательщикам относились: гособъединения; предприниматели; кооперативы; оптовики; потребкооперация. Отчислялось около 86 % от суммы платежа.

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц. Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях. Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе. Это было обусловлено появлением нового класса «советских бизнесменов», которых называли нэпманами. Они предпочитали вкладывать средства в собственное имущество. Целью подобных действий было желание избежать необходимости делать отчисления в госбюджет. Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах. По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади. Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий. Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога. От соответствующих выплат были освобождены: Животные, принадлежащие семьям военных. Подопытные животные. Племенной скот. После временной отмены налог вернулся в измененном виде в 1963 г. Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили. В самом конце шестидесятых на съезде ЦК КПСС был принят «Примерный колхозный устав», обязующий владельцев малых сельхозпроизводств избегать превышения установленных ограничений на содержание домашних животных.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет. Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Плательщиками были мужчины (20–50 лет) и женщины (20–45 лет), которые не имели детей. Народное название отчислений — «налог на яйца». Он не касался незамужних лиц женского пола. На этом фоне большинство мужчин вполне серьезно рассуждали о дискриминации по половому признаку. Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика: При з/п выше 91 р. — 6 %. При з/п 71–90 р. — 5 %. Лица, доход которых был меньше 70 рублей, освобождались от «налога на яйца». Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан: Потерявшие детей при различных обстоятельствах. Молодожены (не платили в течение 12 месяцев после оформления брачных отношений). Военные. Жены военных. Студенты вузов до 25 лет. Студенты средних специальных заведений до 25 лет. Лица, имеющие инвалидность 1, 2 группы. Жены лиц с инвалидностью. Люди, страдающие гипофизарным нанизмом. Психически больные. Ремесленники, работающие на Крайнем Севере. Лица, усыновившие одного или нескольких детей.

«Жизнь» налога на бездетность длилась до 1992 г. В начале девяностых было принято решение об уменьшении ставки для людей, месячная з/п которых составляла менее 150 р. А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход. В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения. Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет. Выглядела ставка следующим образом:

Отчисления для тунеядцев

В мае 1961 г. Верховным Советом был ратифицирован специфический указ. Он предписывал «бороться с тунеядцами всеми возможными методами». А также власти страны разработали комплекс мер, призванных устранить трудовую незанятость.

то время снимались агитационные игровые фильмы с участием великолепных советских актеров. Герой-труженик в них активно противопоставлялся советскому «мажору», который часто оказывался не просто тунеядцем, а вредителем, преступником. Лица, обвиненные в тунеядстве, не только подлежали общественному порицанию. За «паразитизм» им грозила реальная статья. Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим. Понятия «замужняя домохозяйка» в шестидесятые не существовало. По мнению общественности, женщина должна была работать наравне с мужчиной. Исключение составляли те, кто вынашивал ребенка, и молодые мамы, находящиеся в лактационном периоде.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу. Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей. При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям. Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Постепенно был введен налог на тунеядство,

актуальный для следующих людей:

Работающих на дому белошвеек.

Поэтов и писателей, не являющихся членами Союза писателей.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства. Каждый, кто не вносил свою долю в 96 %, признавался «паразитом».

Чтобы не попасть под статью, представители творческих профессий были вынуждены мести дворы и мыть подъезды. Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали: велосипеды; лошади; самодвижущиеся экипаж

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с. Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с. 18.10.91 был принят закон «О дорожных фондах». Для автолюбителей были установлены новые правила. Соответственно легковушки были впервые разделены на две категории: до 100 л. с. и от 100 л. с. Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых.

После войны он повышался. 10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам. На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР. В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля. Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона. В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета. Главным преимуществом такого подхода было то, что «минималку» получали все граждане СССР.

Пенсионный фонд был сформирован в 1990 году.

Какой подоходный налог был в СССР?

Сегодня ставка НДФЛ в России составляет 13%, если налогоплательщик является резидентом РФ, то есть находится в стране более 183 календарных дней на законных основаниях. В противном случае налогоплательщик получает статус нерезидента и из его дохода взимается подоходный налог в размере 30%. Кроме налоговых резидентов ставка НДФЛ в размере 13% предусмотрена также для граждан ЕАЭС (Белоруссия, Киргизия, Казахстан, Армения), которые работают в России. В последнее время в СМИ все чаще появляются сообщения, что в правительстве якобы идут разговоры о повышении подоходного налога с физических лиц до 15%. Некоторые СМИ со ссылкой на источники в правительственных кругах сообщают, что в России могут вернуться к идее прогрессивного налога, применявшегося в советские времена.

АиФ.ru рассказывает, как за годы существования СССР менялась ставка подоходного налога с граждан.

1920-е гг.

Подоходный налог с физических лиц взимался по прогрессивным ставкам и зависел от рода деятельности. С 1924 года он дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, а также кустари и лица, имеющие доходы от работы не по найму. В 1926 году была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три размера ставок. Рабочие уплачивали налог по ставке 2,2%, кустари — 9,1%, а нетрудовые элементы — 10,8%. При увеличении доходов ставка налога с нетрудовых доходов могла доходить до 41%. Средняя заработная плата в месяц в 1920-е годы составляла 46- 56 рублей, а стоимость килограмма хлеба — 20 копеек.

1940-е гг.

С 1943 года исчисление подоходного налога с физических лиц изменилось. Согласно указу Верховного Совета СССР от 30 апреля 1943 г. «О подоходном налоге с населения» налогообложению стали подлежать рабочие, служащие, литераторы, работники искусства, владельцы строений, граждане-владельцы сельскохозяйственных участков в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР. Налог взимался с доходов, которые превышали 70 рублей, ставка была прогрессивной. Так, например, с месячного дохода рабочих и служащих в 71 рублей сумма налога составляла 25 коп., с 72 рублей — 59 коп., а с 80 руб. — уже 3 руб. 41 коп. Для сравнения: согласно ценам, приведенным в статистической таблице ЦСУ СССР «Государственные розничные цены нормированной торговли в 1940, 1945 гг. и коммерческой торговли в 1944-1945 гг. на отдельные продовольственные товары», килограмм говядины на конец 1945 года стоил 12 рублей за килограмм.

1960-е гг.

В 1960-е годы подоходный налог с физических лиц решили отменить. По инициативе Никиты Хрущева была предпринята попытка осуществить постепенную ликвидацию налогообложения в связи с «неминуемым построением коммунизма». В 1960 году Верховный Совет принял закон «Об отмене налогов с заработной платы рабочих и служащих», но он так и не заработал. Спустя два года Президиум Верховного Совета СССР Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времен.

1980-е −1990-е гг.

С 1980-х годов подоходный налог с населения, получающего доходы на государственных предприятиях, начали взимать по ставкам от 0,35% (с сумм ежемесячных доходов более 80 руб.) до 13% — с доходов, превышающих 100 руб. А для лиц, занимающихся предпринимательской деятельностью и частным бизнесом, ставка составляла от 12% до 65% на годовой доход, превышающий 5000-7000 руб.

С 1984 года по 1991 год был установлен необлагаемый минимум по месячной заработной плате в размере 70 руб., но при этом действовала прогрессивная ставка НДФЛ. Сумма налога варьировалась от 25 коп. с месячных доходов в размере 71 руб. до 8,2 руб. при уровне заработной платы в 101 руб. и выше. Сумма дохода, превышающая 100 руб., дополнительно облагалась по ставке 13%.

С 1 июля 1990 года необлагаемый минимум составил 100 рублей, а предельная ставка на высокие доходы была зафиксирована на уровне 50%. После реформы розничных цен 2 апреля 1991 года налоговые ставки были снижены — с 13% до 12% для низких доходов и с 50% до 30 % — для высоких.

Такой расчет подоходного налога продержался до 1992 года: 7 декабря 1991 года было принято новое налоговое законодательство. С 1 января 1992 года подоходным налогом стали облагать не месячный доход граждан, как это было на протяжении нескольких десятков лет до этого, а годовой, суммарный доход. Шкала подоходного налога менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%. Но, по сути, нововведение вступило в силу уже в постсоветскую эпоху: 26 декабря 1991 года Совет Республик Верховного Совета СССР принял декларацию о прекращении существования Советского Союза.

Подоходный налог в СССР – сколько процентов, изменения

Пополнение государственной казны путем сборов известно нашему государству еще со времен существования Киевской Руси. Дойдя до наших дней, законодательство значительно изменилось. Разработан подоходный налог в СССР, сколько процентов составляла его ставка, зависело от рода деятельности, а также получаемого плательщиком дохода.

Когда был введен подоходный налог (ПН) в СССР

Появление налога на доходы в Советском Союзе датируется апрелем сорок третьего года. Именно эта дата закреплена за указом ПВС СССР. Данный документ определял следующее:

Появление налога на доходы в Советском Союзе датируется апрелем сорок третьего года. Именно эта дата закреплена за указом ПВС СССР. Данный документ определял следующее:

- кто уплачивает ПН

- в связи с чем можно не платить

- размеры ставки для лиц разного рода деятельности

- как и кем осуществляется налоговый контроль

Именно он стал основой для сегодняшнего НДФЛ, который отображен в 23 главе действующего кодекса.

Кто являлся плательщиком

ПН, используемый в СССР, взимался с доходов, которые превышали 70 рублей. Но, помимо этого, была назначена налоговая льгота для отдельных граждан. Среди них:

- рабочие и служащие, получающие оплату в пределах лимита

- работники сельского хозяйства, получающие доход в колхозах

- военные, проходящие срочную службу или призванные на учения и сборы

В связи с тем, что первоначальный вид этот закон увидел еще в 1943 году, когда непосредственно шла война, в него не была внесена одна весьма важная категория лиц, освобождаемая от ПН. К ним относятся герои Союза, а также обладатели орденов Славы 3 степеней и участники войны, получившие инвалидность. Данная правка была внесена в 1984 году. Как известно, присутствует она и в сегодняшнем законодательстве.

Помимо этого, в 1987 году данный налог не уплачивался пенсионерами. Также от налога освобождались деятели культуры, получающие минимальный доход.

Сколько процентов составлял подоходный налог в СССР

Исчисление ПН несколько отличалось от знакомой нам сегодня системы. Ставка определялась в форме фиксируемой суммы. Она зависела от двух основных факторов:

- источник получения дохода (род деятельности налогоплательщика)

- размер дохода

В таблице ниже вы можете более подробно ознакомиться с размерами ставок.

В таблице ниже вы можете более подробно ознакомиться с размерами ставок.

Величина зарплаты, рублей

Рабочие и служащие

7 рублей 77 коп.

7 рублей 77 коп. + 12% свыше лимита

8 рублей 20 коп. + 13% свыше лимита

Доход от предприятий и организаций, полученный по совместительству

1,5% от суммы дохода

22 копейки + 5,5% от лимита

8 рублей 20 копеек + 13% свыше лимита

Деятели науки и творчества, получающие доход с собственных работ

2 рублей 70 копеек +5,5% от разницы с 180 рублей (и выше)

98 рублей 40 коп. + 13%

В таблице вы можете найти не все величины, но даже исходя из этого, можно определить систему подоходного налогообложения в СССР.

Разница в начислении подоходного налога в СССР и РФ

Сегодня подоходный налог получил название «Налог с доходов физических лиц». Положения о его взыскании зафиксированы в главе 23 НК РФ. Он значительно отличается от первоначального варианта.

Первое, в чем различие между нормами СССР и РФ, это определение лица, которое оплачивает налог. НДФЛ уплачивают все субъекты, получающие доход на территории Российского государства, за исключением лиц, получающих налоговую льготу.

Согласно законодательству от уплаты НДФЛ освобождаются:

- семьи с большим количеством детей

- нетрудоспособные лица

- участники ВОВ

- ветераны-интернационалы

- обладатели наград «Герой»

Также налог не взимается с социальных выплат, включая пенсии.

В отличие от первоначального варианта закона, НДФЛ не распространяется на доход, получаемый за пределами Российской Федерации лицами, проживающими на ее территории.

Немаловажным отличием является система расчета налога и величина ставки. Она была досконально изменена. Сегодня на величину взыскания влияет не род деятельности плательщика, а природа происхождения доходов. Ставка является фиксированной и взимается по ставке, на величину которой не влияет зарплата и другие доходы.

В таблице ниже представлены источники доходов и величина ставок.

Новое в блогах

Подоходный налог в СССР

В Советской России и СССР взимание подоходного налога с физических лиц имело определенные особенности.

Использование прогрессивной системы налогообложения сочеталось с классовым принципом его применения.

Так, в соответствии с Законом от 24 сентября 1926 г. при доходе 5000 руб. рабочие уплачивали налог по ставке 2,2%, кустари – 9,1%, а нетрудовые элементы – 10,8%.

При увеличении доходов ставка налога с нетрудовых элементов доходила до 41%.

В дальнейшем механизм исчисления и взимания подоходного налога неоднократно реформировался с учетом изменения классовой структуры общества и общего развития народного хозяйства.

В 1980-х гг. в СССР подоходный налог с основной массы населения, получающей доходы на государственных предприятиях, взимался по ставкам от 0,35% (с сумм ежемесячных доходов более 80 руб.) до 13% с доходов, превышающих 100 руб.

Необлагаемый минимум соответствовал минимальной месячной зарплате (в 1986 г. она составляла 80 руб., а средняя заработная плата была равна 200 руб. в месяц).

Для лиц, занимающихся частной практикой, предпринимательской деятельностью, кустарей, максимальные ставки были установлены в размере 65-81% с сумм годового дохода, превышающего 5000-7000 руб.

В общей структуре налогообложения была предусмотрена разветвленная система льгот.

Например, для налогоплательщиков, имеющих на иждивении четырех и более человек, размер подоходного налога снижался на 30%. Участникам Великой Отечественной войны предоставлялась скидка в размере 50%.

Общий вклад подоходного налога в доходы бюджета в этот период составлял около 8%.

Коренное изменение системы подоходного налогообложения в СССР, а затем в Российской Федерации, произошло в период перестройки, развала СССР и экономической реформы 1990-х гг.

С 1 января 1992 г. в соответствии с Законом РФ от 7 декабря 1991 г. № 1998-1 был введен подоходный налог, взимаемый по единым принципам со всех налогоплательщиков, исходя из совокупного годового дохода.

В отношении всех видов доходов была установлена единая прогрессивная шкала ставок и единая система льгот.

За время действия указанного закона в 1992-2000 гг. шкала менялась девять раз.

При этом минимальная ставка оставалась равной 12%, а максимальная изменялась в диапазоне от 60% (в 1991 г.) до 30% (в 1999-2000 гг.).

В настоящее время различают два типа подоходного налога:

1) общеподоходный налог;

2) парцелярный (шедулярный) подоходный налог.

Общеподоходный тип налога предполагает налогообложение совокупного дохода физического лица, который включает в себя все виды доходов не только в форме прямых активных доходов в виде заработной платы, авторских гонораров, от предпринимательской деятельности, но и доходы от собственности (недвижимости, ценных бумаг, счетов в банке), прирост капитала и ряд других доходов.

Шедулярный тип подоходного налога предполагает начисление подоходного налога по каждому из возможных видов доходов по соответствующей ставке.

Общеподоходный тип налога считается наиболее соответствующим принципу справедливости, так как позволяет в полной мере учесть платежеспособность налогоплательщика, его семейное положение и существующий в стране прожиточный минимум.

В настоящее время практически во всех странах мира применяется общеподоходный тип налога. Шедулярный же тип подоходного налога используется практически только в Англии и некоторых ее бывших колониях, Швеции, Франции, а также с 2001 г. – в Российской Федерации.

Принципиальным моментом в организации подоходного налогообложения является вопрос о ставке налога и шкале налогообложения. В конце XIX – начале XX в. в работах

В. Вагнера, Э. Селигмена, А. Исаева, других специалистов было доказано, что в наибольшей степени принципу справедливости удовлетворяет прогрессивная шкала налогообложения, при которой большим доходам соответствует и большая процентная ставка.

Практически во всех странах мира (за исключением России и ряда стран бывшего СССР) подоходный налог взимается по прогрессивной шкале. В табл. 4.5 приведены максимальные значения шкалы налогообложения доходов физических лиц в современных государствах на уровне центрального правительства. В ряде государств подоходные налоги взимаются и на региональном, и местном уровнях (США, Япония, Швейцария, Швеция, Дания и др.). При этом также могут быть использованы прогрессивные шкалы налогообложения.

Налоги в СССР (1917-1991)

После Октябрьской революции налоговая политика была направлена на ослабление экономической базы буржуазии. С этой целью с буржуазии взималась контрибуция. Были приняты меры к введению подоходного налога. Однако в условиях Гражданской войны и натурализации народного хозяйства все денежные налоги были отменены и взимались в натуральной форме. С октября 1918 г. был введен натуральный налог. Ставки его исчислялись в пудах зерна, были дифференцированы в зависимости от размера посевной площади, количества членов семьи и количества голов скота. В январе 1919 г. он был заменен продразверсткой, т.е. обязательной сдачей крестьянами сельскохозяйственной продукции государству. Введение продразверстки было основано на классовом принципе: максимальная норма — для кулацких хозяйств, минимальная — для бедняцких.

С новой экономической политикой и изменением государственной продовольственной политики в марте — апреле 1921 г. вместо продразверстки вводится продовольственный налог. Он взимался в меньшем размере, чем продразверстка в виде определенной доли произведенной в хозяйстве продукции с учетом урожайности, количества членов семьи и количества скота. В мае 1923 г. он был заменен единым сельскохозяйственным налогом, который до 1924 г. имел натуральную форму.

Для обеспечения соответствия размеров налога доходности каждого крестьянского хозяйства была повышена прогрессия ставок. При этом учитывались не только размеры пашни, но и наличие площадей для сенокоса, количество скота, число едоков. Так, при наличии на едока 0,25 десятины налог составлял 2,1% к облагаемому доходу, при наличии 0,75 десятины — 10,5%, при наличии трех десятин — 21,2%.

В 1926 г. налогооблагаемая база этого налога была расширена. Кроме размера пашни, количества скота, сенокоса в нее включили мелкий скот, доходы от садоводства, табаководства, виноградоделия, пчеловодства и другие неземледельческие доходы. При этом для оказания помощи бедняцким хозяйствам был уставлен необлагаемый минимум. В 1928 г. льготы по налогу были расширены коллективным хозяйствам, скидка с оклада налога была увеличена до 25—30%, повышен необлагаемый минимум.

В городской местности в 1921 г. был введен промысловый налог. Им облагали ненационализированные торговые и промышленные предприятия и личные промысловые занятия, приносящие доход. Этот налог состоял из патентного и уравнительного сборов. Патентный сбор взимался но твердым ставкам, уравнительный — в размере 3% суммы месячного оборота предприятия. В последующие годы промысловый налог был распространен на государственные предприятия и были значительно повышены его ставки. После ликвидации в 1930-х гг. частных предприятий и частной торговли этот налог был отменен.

С ноября 1922 г. вводится подоходно-поимущественный налог. Он взимался с доходов физических лиц, частных акционерных обществ, а также с недвижимого имущества. Был установлен необлагаемый минимум. Ставки по налогу были построены по прогрессивной ступенчатой шкале. По этим ставкам определялось количество квот, подлежащих взиманию. Например, при доходе от 120 до 180 тыс. руб. число квот было 1,5, от 180 до 240 тыс. руб. — три квоты. Величина квоты в рублях устанавливалась законом на каждое полугодие. Обложение налогом имущества осуществлялось по такому же принципу. Вначале обложение заработной платы рабочих и служащих не предусматривалось, с января 1923 г. этот налог стал взиматься с рабочих и служащих, получающих заработную плату выше предельного разряда семнадцатиразрядной тарифной сетки.

В 1924 г. этот налог был преобразован в подоходный налог, который взимался по прогрессивным ставкам и дифференцировался по четырем группам плательщиков: рабочие и служащие, работники искусств, лица, занимающиеся частной практикой, кустари и лица, имеющие доходы от работы не по найму.

В 1926 г. в Положение о подоходном налоге были внесены существенные изменения. Была введена единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три расписания ставок. В первое расписание выключились в качестве плательщиков граждане, имеющие доходы от личного труда по найму, во второе — граждане, получающие доходы от личного труда не по найму, от кустарно-ремесленных промыслов, от сдачи в наем строений, в третье — граждане, получающие нетрудовые доходы, а также частные юридические лица.

В дальнейшем подоходное обложение населения осуществлялось в соответствии с Указом Президиума Верховного Совета СССР от 30 апреля 1943 г., по которому все плательщики разбивались на несколько групп. Для каждой группы устанавливались свой порядок обложения, ставки налога, скидки и льготы.

Интерес представляет введенный с 1925 г. налог на сверхприбыль. Цель его — не только воспрепятствовать частным предпринимателям превышать цены, установленные государственными расчетами (сумма превышения цен изымалась в бюджет), но и в конечном счете — вытеснить частника из экономики страны. Этот налог имел частично целевой характер, половина собранной суммы налога направлялась на осуществление мероприятий по борьбе с детской беспризорностью в стране.

Индустриализация страны потребовала огромных финансовых ресурсов, что в свою очередь привело к серьезным изменениям в налоговой политике и налоговой системе государства, к налоговой реформе 1930—1932 гг. Главная цель реформы состояла в обеспечении растущей потребности государства в финансовых ресурсах. Для этого были приняты меры по устранению множественности и многозвенности налоговых платежей, реорганизации платежей в бюджет государственных предприятий.

В ходе реформы примерно 60 видов налогов и сборов были объединены в два главных платежа. Государственные предприятия стали вносить в бюджет отчисления от прибыли и налог с оборота, а кооперативные предприятия –подоходный налог и налог с оборота.

Отчисления от прибыли поступали в бюджет как конечный результат распределения прибыли государственных предприятий на их плановые мероприятия, т.е. нераспределенный остаток прибыли изымался в бюджет, соответствующий уровню власти подчиненности предприятия. Предприятия союзного подчинения вносили платежи в союзный бюджет, республиканского подчинения — в республиканский, областного подчинения — в областной, городского — в городской, районного — в районный. Таким образом, отчисления от прибыли стали важнейшим источником формирования собственных доходов всех звеньев бюджетной системы, фактором, усиливающим заинтересованность всех уровней власти в развитии подведомственных предприятий и финансовой эффективности их работы.

Согласно проведенной в 1965 г. экономической реформе платежи из прибыли стали четырех видов.

Первый вид — отчисления от прибыли вносили в бюджет предприятия, не переведенные на условия хозяйственного расчета.

Второй вид — плата за производственные основные фонды и нормируемые оборонные средства (плата за фонды). Ее вносили предприятия, переведенные на хозяйственный расчет. Плата за фонды вносилась в соответствующий бюджет по нормам, выраженным в процентах к средней стоимости производственных фондов. Стоимость этих фондов оценивалась по балансовой стоимости. Нормы платы за фонды устанавливались на ряд лет.

Третий вид — фиксированные (рентные) платежи вносили в бюджет предприятия, добывающие и перерабатывающие полезные ископаемые. Для добывающих предприятий фиксированные платежи устанавливались в твердой сумме (в рублях с тонны руды, нефти и т.д.), для перерабатывающих предприятий — либо в твердой сумме, либо в процентах к стоимости реализованной продукции или к прибыли. Четвертый вид — свободный остаток прибыли. Он образовывался после выплаты из прибыли первоочередных платежей (платы за фонды, фиксированных платежей), процентов за банковский кредит, сумм, направляемых па образование фондов экономического стимулирования предприятий, и других плановых затрат.

Налог с оборота стал твердо фиксированным централизованным доходом государства. Он мобилизовался в бюджет либо в виде разницы между оптовой ценой промышленности и оптовой ценой предприятия на продукцию, подлежащую обложению этим налогом, либо на основании ставок в рублях и копейках с единицы измерения продукции, либо в процентах к выручке от реализации. Налог с оборота был важным инструментом государственного регулирования рентабельности продукции, предприятий. Кроме того, этот налог был основным источником регулирования территориальных бюджетов, куда он поступал по ежегодно утверждаемым нормативам отчислений в территориальный бюджет от суммы налога мобилизуемой на территории административно-территориальной единицы.

Уже в первые годы советской власти в налоговую систему страны для обеспечения доходов бюджета были введены косвенные налоги.

В период НЭП вновь были введены акцизы. Главным отличием их от дореволюционной системы акцизов было государственное регулирование розничных цен и обложение в основном товаров, не являющихся товарами первой необходимости, и предметов роскоши. Акцизы в бюджет вносили предприятия. Это давало возможность государству осуществлять межотраслевые и межтерриториальные перераспределения финансовых ресурсов. С расширением государственного сектора в народном хозяйстве роль акцизов снижается, в 1930 г. они были отменены.

Кроме перечисленных выше основных налогов в налоговую систему СССР входили разного вида сборы и пошлины.

Гербовый сбор вновь введен Декретом ВЦИК и СНК СССР от 16 февраля 1922 г. Он уплачивался путем покупки гербовых марок и наклейки их на регистрируемые государственными органами документы или покупки гербовой бумаги, на которой излагается текст документа. В ряде случаев гербовый сбор мог вноситься наличными деньгами. От уплаты гербового сбора освобождались государственные предприятия, не платившие промысловый налог, партийные, комсомольские, профсоюзные организации, научные и культурно-просветительские организации, лица, состоящие на социальном обеспечении, и др. Он платился либо в твердых ставках с каждого вида документа (простой гербовый сбор), либо в процентах к сумме сделки, указанной в документе (пропорциональный гербовый сбор). В 1930 г. в связи с проведенной налоговой реформой гербовый сбор был отменен и вместо него и ряда других сборов и пошлин была установлена единая государственная пошлина.

После Октябрьской революции пошлины были отменены. В 1920-е гг. был отменен ряд сборов пошлинного характера. В их числе: судебные и нотариальные сборы, плата за регистрацию брака, за выдачу паспортов, курортный сбор, пошлина с наследства, гербовый сбор и др.

В соответствии с Указом Президиума Верховного Совета СССР от 29 июня 1979 г. “О государственной пошлине” и постановлением Совета Министров СССР “О ставках государственной пошлины” госпошлина взималась в двух формах: простая (в твердых ставках платы за совершенное действие, выданный документ и др.) и пропорциональная (в определенном проценте от суммы договора, иска и др.).

Пошлина взималась: с исковых заявлений, подаваемых в суды, в органы Госарбитража, за совершение нотариальных действий, за регистрацию актов гражданского состояния, за прописку граждан СССР, за выдачу регистрационных удостоверений на занятия кустарно-ремесленными промыслами, за выдачу разрешений на право охоты и др.

Госпошлина уплачивалась специальными пошлинными знаками (марками), либо наличными деньгами, или путем перечисления денег со счета плательщика на счет учреждения, совершившего действие или выдавшего документ.

Использовались также таможенные вывозные (экспортные) и транзитные пошлины.

Ввозные пошлины в СССР были введены в феврале 1922 г. Ставки этих пошлин устанавливались в процентах к цене ввозимого в страну товара. В СССР вывозные пошлины в основном применялись при вывозе по разрешению Министерства культуры СССР произведений искусства, антиквариата. Транзитные пошлины были незначительны, они в основном покрывали издержки по контролю за провозом через страну иностранных грузов.

Созданная в начале 1930-х гг. система налогов за 60 лет не изменилась. Лишь в годы Великой Отечественной войны в нее вошли военный налог и налог на одиноких и бездетных граждан СССР.

Военный налог был введен в 1942 г. Его платили граждане в возрасте от 18 лет и выше. Плательщики налога разделялись на группы: рабочие; служащие; колхозники; граждане, имеющие самостоятельные источники доходов; граждане, не имеющие самостоятельных источников доходов. Для каждой группы плательщиков были установлены особые ставки налога. Налог был отменен в 1946 г.

В 1941 г. был введен налог на холостяков, одиноких и бездетных граждан СССР. Он взимался с граждан, достигших 20 лет и не имеющих детей. Не платили налог мужчины в возрасте от 50 лет и женщины, достигшие 45 лет. Граждане, являющиеся плательщиками и получавшие заработную плату 91 руб. и выше, вносили налог по ставке 6% с суммы заработной платы.

Состав и структуру действовавшей в 1930—1980 гг. в СССР налоговой системы характеризуют данные табл. 2.2 и 2.3.

Таблица 2.2. Состав основных доходов государственного бюджета СССР в период 1933—1989 гг., млрд руб.