Как взять ипотеку без справки о доходах

Обычно компания просит предоставить справку 2-НДФЛ или документ по форме банка. Изучить образец заполнения можно здесь. Однако не всем удается предоставить подтверждение доходов.

Взять ипотеку без справок о доходах в 2019 году можно во многих российских банках. Есть программы, предназначенные для отдельных категорий действующих клиентов банка и для новых заемщиков, обратившихся к кредитору впервые. Условия кредитования разработаны для тех граждан, которые не могут официально подтвердить собственный доход, хотя их уровень кредитоспособности является высоким и позволяет выплачивать крупные суммы кредитов. Сделки имеют свои особенности, которые следует учитывать при оформлении.

Особенности ипотечных программ по 2 документам

На общих условиях выдача кредита возможна для зарплатных клиентов банка, если заемщик имеет у кредитора положительную кредитную историю или действующий депозит.

Для новых заемщиков ипотека по 2 документам имеет следующие особенности:

- Заявка будет рассмотрена за 1 день;

- Максимальная величина кредита может быть ограничена;

- Заемщик должен участвовать в сделке собственными средствами минимально на 25–30% от стоимости недвижимости. Высокий ПВ говорит о высокой платежеспособности клиента;

- Процент больше на 0,5–2,5 п., чем по предложениям с документальным подтверждением зарплаты;

- Десть требования по минимальному трудовому стажу;

- Не все банки выдают ипотеку по паспорту ИП и владельцам бизнеса;

- Могут привлекаться созаемщики/поручители;

- Заемщик должен иметь положительную кредитную историю.

Совет эксперта: Если есть возможность, заемщику лучше подтвердить свой доход даже, если потребуется больше времени для получения кредита. Это будет гарантировать получение лояльных условий кредитования. В качестве альтернативы можно представить справку по форме банка.

Предложения банков предназначены для следующих категорий заемщиков:

- Целевые программы для военнослужащих, участников НИС. Условиями кредитования не предусматривается предоставление справок о доходах;

- Индивидуальные предприниматели, владельцы бизнеса, для которых подтверждение дохода справкой по ф. 2-НДФЛ невозможно, а по декларациям отражаются минимальная налогооблагаемая сумма;

- Гражданам, оформленным на минимальную заработную плату, фактически получающим несколько раз больше;

- Заемщикам с высокими доходами, у которых нет времени и возможности быстрого получения справок о зарплате (например, если центральный офис компании находится в Москве, а региональных представительствах нет полномочий для выдачи справок о зарплате).

Как проверяется платежеспособность

Несмотря на то, что кредит выдается без документального подтверждения заемщиком своих доходов, банк строго относится к платежеспособности клиентов. Доказательством наличия у заемщика достаточных денежных средств для обслуживания долга могут являться:

- Выписка с зарплатного картсчета, если клиент получает заработную плату на карту банка;

- Движение денежных средств по расчетному счету, для заемщиков, которые являются индивидуальными предпринимателями или владельцами бизнеса;

- Банк с согласия заемщика может сделать запрос на портал Госуслуг о состоянии индивидуального лицевого счета застрахованного лица;

- Анкетные данные, которые предоставляет клиент.

Кто может оформить ипотеку

Оформить ипотеку смогут граждане РФ, имеющие постоянную регистрацию. Присутствует и ряд других нюансов, которые обязан соблюсти потенциальный заемщик.

К клиенту банк предъявляют следующие требования:

- Возраст с 21–23 лет;

- Трудовой стаж от 4–6 месяцев на последнем месте работы, общий от 12месяцев;

- Достаточный ежемесячный доход.

- Паспорт;

- Второй документ;

- Согласие на получение данных с портала Госуслуг (при наличии);

- Документы на созаемщиков/поручителей;

- Документы на залог.

При возникновении сомнений в величине заявленных доходов, банк вправе запросить дополнительные документы, подтверждающие доход, или в сделке будет отказано.

Совет эксперта: Заемщику необходимо доказать банку свою высокую платежеспособность и хорошее финансовое положение. Для этого он может представить в банк дополнительные документы, свидетельствующие о своем достатке. Например, документы на недвижимость, которая есть в собственности, ПТС на автомобиль, выписку из реестра акционеров и т. д.

Оформление ипотеки

- Заемщик должен определиться с суммой и сроком кредитования, для этого с помощью кредитного калькулятора рассчитывается предварительная сумма ежемесячного платежа, определяется первоначальный взнос.

- Выбор банка-кредитора. Чтобы не искать предложения банков с доступными условиями кредитования, можно воспользоваться специальными интернет-сервисами. На них собраны актуальные предложения банков с различными параметрами и условиями получения денежных средств.

- Составление онлайн-заявки. Клиент предоставляет в кредитную организацию минимальный пакет документов, поэтому следует полно и точно заполнить заявку на кредит. Обязательно ввести наименование работодателя, его ИНН, адрес, контактные номера телефонов, отразить наличие в собственности недвижимости и другого имущества. К заявке прикрепляются копия паспорта и второго документа и отправляется на рассмотрение.

- Банк рассматривает заявку в срок от 1 до 5 дней. Далее заемщику доводится решение кредитора и срок его действия.

- Клиент выбирает недвижимость и согласовывает ее с банком. При необходимости производит оценку рыночной стоимости.

- Документально подтверждает наличие первоначального взноса.

- В назначенный день все участники сделки приглашаются в банк для подписания договоров, оформления полиса страхования. Договор залог передается на регистрацию.

- После регистрации ипотеки денежные средства перечисляются продавцу недвижимости.

В отдельных банках пакет необходимых документов клиент должен предоставить в банк в оригинале на этапе рассмотрения заявки. Недвижимость попадает в обременение. На помещение оформляют закладную.

Совет эксперта: На этапе подготовки выдачи ипотеки заемщик может запросить предварительные документы на выдачу кредита, чтобы спокойно дома прочитать условия кредитования, наличие штрафных санкций и дополнительные возможности, т. к. на при подписании договоров в банке, прочитать их внимательно уже не получится.

Расчет ипотеки

Прежде чем оформлять заявку на ипотеку, заемщику следует сделать предварительный расчет суммы ежемесячных платежей по кредиту, узнать общую величину переплаты по сделке. Это позволит определиться с возможной величиной и сроком кредита в соответствии с собственными доходами, процентом участия в сделке собственными средствами. Также позволит рассчитать экономию денежных средств при заключении договора добровольного страхования или отказе от страховки.

Для расчета удобно пользоваться ипотечными калькуляторами, которые имеются на сайтах банков. Например, если заемщик приобретает квартиру стоимостью 5 млн. руб., с первоначальным взносом 3 млн. руб., сумма кредита составит 2 млн. руб. При сроке на 25 лет, базовой ставке 10,7%, сумма ежемесячных платежей составит 19,1 тыс. руб. Всего переплата по договору составит 3537 тыс. руб.

При условии, что у заемщика отсутствуют кредиты и займы у других кредиторов, величина его чистого дохода должна составлять не менее 40 тыс. руб.

Если заемщик отказывается от заключения договора личного страхования, процент может вырасти на 2,5 п., ставка составит 13,2%, это приведет к увеличению ежемесячных взносов до 22,9 тыс. руб. и общая переплата по договору составит 4857 тыс. руб. (больше на 1,3 млн. руб.).

ТОП-5 банков, выдающих ипотеку по паспорту в 2019 году

| Банк | Сумма, тыс. руб. | Ставка, годовых | Срок, лет | Величина первоначального взноса |

| Сбербанк | От 300 | От 11,3% | До 30 | От 50% |

| ВТБ | 600–30000 | От 10,6% | До 20 | От 30% |

| Дельтакредит | От 300 | От 12% | До 25 | От 20% |

| Альфа банк | До 50000 | От 10,49% | До 30 | От 15% |

| ТрансКапиталБанк | От 300 | От 10,7% | До 25 | От 30% |

Отдельные кредитные организации предоставляют ипотеку на льготных условиях только определенным категориям клиентов. Например, получающим зарплату на картсчет в кредитной организации, работникам бюджетных учреждений, правоохранительных органов и т. д.

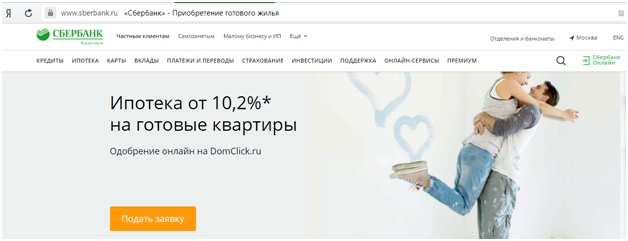

1 Сбербанк

В Сбербанке можно взять кредит на покупку квартиры по 2 документам:

Популярное предложение от Сбербанка

Популярное предложение от Сбербанка

Особенности выдачи:

- Максимальная сумма кредита не может быть бошльше 85% рыночной стоимости залога.

- Если заемщик не подтверждает доход, процент увеличивается на 0,5–0,6 п.

- Уплата первоначального взноса в размере не менее 50% стоимости жилья, остальные условия кредитования стандартные.

- На момент погашения кредита заемщику должно быть 65 лет (стандартно 75 лет).

Срок расчета по ипотеке Сбербанка можно сократить. Для этого нужно действовать по следующей схеме.

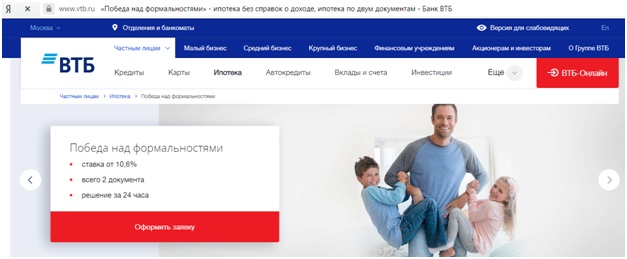

2 ВТБ

В ВТБ оформить ипотеку без справок о доходах можно по программе «Победа над формальностями»:

Популярное предложение от ВТБ

Популярное предложение от ВТБ

Особенности выдачи:

- Банк выносит решение за 1 день;

- При покупке готовой недвижимости со вторичного рынка минимальный первоначальный взнос 40%, в новостройке – 30%;

- Минимальный базовый процент действует при покупке квартиры, площадь которой составляет более 65 кв. м.

- В качестве первоначального взноса можно использовать сертификат на материнский капитал.

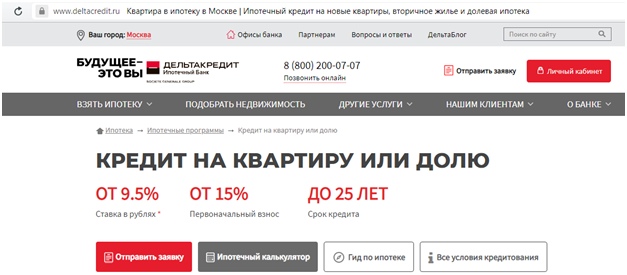

3 Дельтакредит

Программа банка Дельтакредит:

Популярное предложение от Дельтакредит

Популярное предложение от Дельтакредит

Особенности выдачи:

- Доход подтверждается справкой с портала Госуслуг;

- Кредит выдается по паспорту;

- Увеличение базовой ставки на 1%.

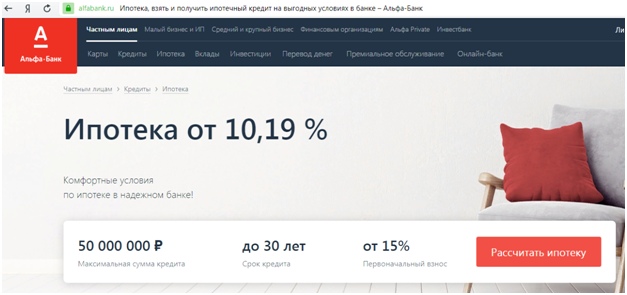

4 Альфа Банк

Программа от Альфа Банка:

Популярное предложение от Альфа Банк

Популярное предложение от Альфа Банк

Особенности выдачи:

- Онлайн-подача анкеты-заявки и документов;

- Процент будет выше на 0,5 п.;

- Заемщик должен иметь трудовой стаж на последнем месте работы от 4-х месяцев, общий от 1 года;

- Потребуется представить паспорт и второй документ: заграничный паспорт, СНИЛС, ИНН.

5 ТансКапиталБанк

Популярное предложение от ТансКапиталБанк

Популярное предложение от ТансКапиталБанк

Особенности выдачи:

- Максимальная сумма кредитования для москвичей и жителей области 12 млн. руб., для других регионов 5 млн. руб.;

- Возраст заемщика 21–75 лет (на дату погашения);

- Первоначальный взнос от 30%;

- Наличие требований по трудовому стажу;

- Допускается выдача негражданам РФ при наличии у заемщика гражданского паспорта с нотариально заверенным переводом, миграционной карты, диплома об окончании российского учебного заведения

- Кредит могут оформить физические лица, работающие по найму, программа не работает для индивидуальных предпринимателей или владельцев бизнеса;

- Потребуется ИНН работодателя;

- Купить недвижимость можно в новостройке, на вторичном рынке;

- Если заемщик не подтверждает доход процент увеличивается на 0,5 п.;

- Заемщик может воспользоваться платными опциями снижения процентной ставки.

Достоинства и недостатки программ

Плюсами упрощенных программ являются:

- Анкету-заявку можно подать онлайн;

- Сокращается срок ее рассмотрения;

- Для оформления кредита требуются документы, которые есть у каждого гражданина, не потребуется дополнительно ничего заказывать;

- Возможность приобретения квартиры для работающих неофициально, для физических лиц с высокими доходами при невозможности его подтверждения.

Минусами сделок выступают:

- Высокая переплата по сделке;

- Максимальная сумма может быть ограничена;

- Необходимо иметь собственные средства для первоначального взноса в размере от 30% стоимости жилья;

- Невысокий процент одобрения заявок.

Вывод

Высокая конкуренция среди кредитных организаций вынуждает их разрабатывать лояльные условия кредитования, поэтому программы ипотеки по 2 документам предлагаются в текущем году не только действующим клиентам банка, но и новым заемщикам, при соблюдении установленных требований. Главными факторами, влияющими на положительное решение кредитора, являются:

- Высокая платежеспособность;

- Положительная кредитная история;

Как взять ипотеку без подтверждения доходов

В случае отсутствия постоянного заработка или места работы, либо когда зарплату выдают «черную», единственным способом получить ипотечное кредитование является ипотека без подтверждения доходов.

В случае отсутствия постоянного заработка или места работы, либо когда зарплату выдают «черную», единственным способом получить ипотечное кредитование является ипотека без подтверждения доходов.

Но необходимо понимать, что ипотека без справки о доходах выдается на более жестких условиях, по сравнению с обычным ипотечным кредитованием.

Получить сегодня ипотеку без дополнительных справок совершенно реально при условии, что вы располагаете минимум 30-35 % суммы на приобретение недвижимости и вас не пугает высокий размер ежемесячных платежей.

Кому подойдет ипотека без справки о доходах

Наиболее удобным способом оформления кредита без справки о зарплате являются ипотечные предложения «по двум документам». Что они собой представляют? Это кредитный продукт, который создан, чтобы ускорить процесс подачи и рассмотрения кредитной заявки, привлечь клиентов, не имеющих возможность предоставить справку о доходах по каким-либо причинам.

Наиболее удобным способом оформления кредита без справки о зарплате являются ипотечные предложения «по двум документам». Что они собой представляют? Это кредитный продукт, который создан, чтобы ускорить процесс подачи и рассмотрения кредитной заявки, привлечь клиентов, не имеющих возможность предоставить справку о доходах по каким-либо причинам.

В связи с этим целевой аудиторией данных программы являются:

- Лица, кому кредит необходим срочно и они не располагают временем для сбора пакета документов;

- Граждане, имеющие высокий уровень дохода, который трудно подтвердить документально.

Требования для получения ипотеки без справок и поручителей

За редким исключением требуется наличие гражданства РФ. Оценивают личность заемщика, учитывают возраст, незапятнанную кредитную историю в этом банке.

Требования банка в данном случае будут строже, чем в случае стандартной ипотеки: к примеру, Сбербанк для ипотеки по двум документам на десять лет уменьшает возрастной рубеж возврата кредита. Также сотрудники банка могут проверить доходы неофициальным способом.

Но неоспоримым преимуществом данного вида кредитования является отсутствие необходимости покупки пакета документов.

Перечень необходимых документов

Первым и главным документом, который требуется во все банки, является паспорт заемщика. Относительно второго документа у банков требования несколько отличаются. Как правило, он или дополнительно подтверждает личность наряду с паспортом (загранпаспорт, водительские права, военный билет); либо подтверждает наличие у заемщика нужной суммы для выплаты первоначального взноса (жилищные сертификаты, выписка со счета).

Первым и главным документом, который требуется во все банки, является паспорт заемщика. Относительно второго документа у банков требования несколько отличаются. Как правило, он или дополнительно подтверждает личность наряду с паспортом (загранпаспорт, водительские права, военный билет); либо подтверждает наличие у заемщика нужной суммы для выплаты первоначального взноса (жилищные сертификаты, выписка со счета).

Подтвердить, что вы располагаете средствами для первоначального взноса, придется в обязательном порядке. Если данное подтверждение не заявлено, как «второй документ», банк без него принимает решение по конкретной кредитной заявке. Далее заемщику дают некоторое время для представления документальных сведений о наличии денег для первого взноса.

В случае одобрения заявки, необходимо в течение определенного срока принести документы на залоговое имущество, среди них:

- кадастровый паспорт;

- копия свидетельства собственности правообладателя, правоустанавливающего документа;

- выписка из единого государственного реестра прав, которая должна быть выдана не ранее тридцати дней до предоставления в банк;

- предварительный договор, подтверждающий покупку залогового объекта заемщиком.

Условия получения ипотеки без справки о доходах

В связи с тем, что ипотека по двум документам без подтверждения доходов связана с повышенным риском для банка, условия кредитования по данным программам значительно жестче по сравнению с рядовой ипотекой. К тому же последняя с каждым годом становится либеральнее: уменьшают ставки, увеличивают период возврата денег.

В связи с тем, что ипотека по двум документам без подтверждения доходов связана с повышенным риском для банка, условия кредитования по данным программам значительно жестче по сравнению с рядовой ипотекой. К тому же последняя с каждым годом становится либеральнее: уменьшают ставки, увеличивают период возврата денег.

Сравним все ключевые параметры типичного кредитования с ипотекой без справки о доходах.

Период кредитования

Относительно небольшой для ипотечного кредита максимальный срок погашения в Сбербанке (равен 30 годам) не снижается в случае программы «по двум документам». В банках, где срок достаточно большой (достигает 50 лет), при кредитовании по упрощенной схеме уменьшается до 20 лет.

Величина первоначального взноса

В числе кредитных предложений по упрощенной схеме встречаются первоначальные взносы равные 30 — 50 %. Есть ограничения по максимальной величине: к примеру, при малой сумме кредита первоначальный взнос может быть не выше 65 %.

Тогда как стандартная ипотека сегодня предлагает варианты, исключающие первоначальный взнос, либо с взносом, равным 10-20 %.

Величина процентной ставки

Что касается ипотечного кредитования по упрощенной схеме, здесь ставки выше. Некоторые банки напрямую связывают их с существующими ставками по другим программам. В других банках просто устанавливают повышенные ставки.

Максимальный размер кредита

Зачастую можно встретить ограничение по размеру максимальной суммы кредита. В случае упрощенной схемы кредитования, она снижена еще больше.

Если заявитель официально не работает

Можно ли взять ипотеку без официального трудоустройства? Зачастую проблема невозможности предоставить справку возникает потому, что заявитель неофициально работает и не может получить справку 2-НДФЛ, отражающую реальный его доход.

Можно ли взять ипотеку без официального трудоустройства? Зачастую проблема невозможности предоставить справку возникает потому, что заявитель неофициально работает и не может получить справку 2-НДФЛ, отражающую реальный его доход.

В таком случае можно оформить ипотеку без официальной работы, в этом случае официальная справка 2-НДФЛ заменяется справкой по форме банка, последняя заполняется работодателем. Данный документ для банка представляет собой аналог 2-НДФЛ, ипотеку с ним можно оформить, но поскольку риск кредитора повышается, то в банковских тарифах в этой ситуации предусматривается повышение ставки.

На сегодня самый удобный способ получения займа — ипотека без справки 2 НДФЛ. Как взять ипотеку без официального трудоустройства. Необходимо предоставить всего два документа:

- Общегражданский паспорт,

- СНИЛС или права, или заграничный паспорт.

Ипотека без справок о доходах является отличным вариантом для людей, получающих неофициальный доход, без стажа, кто не способен подтвердить справкой с работы уровень своего дохода. Целевой аудиторией банков, выдающих данный вид ипотеки, выступают семьи, имеющие средний и высокий неподтвержденный официально достаток. Большинство банков выдают ипотеку по упрощенной схеме только лицам с российским гражданством, не моложе 21 года, с чистой кредитной историей.

В какой банк обратиться

Какие банки дают кредиты по двум документам.

Какие банки дают кредиты по двум документам.

Уютное жилье становится ближе благодаря предложению от Сбербанка. Здесь предлагают кредиты на приобретение квартир, жилых домов и иных жилых помещений на вторичном рынке:

- минимальная сумма кредита составляет 300 тысяч рублей;

- величина процентной ставки от 12,50% (для молодой семьи);

- срок кредитования — до 30 лет;

- величина первоначального взноса — от 15%(для молодой семьи).

Для ВТБ 24 требуется, чтобы заемщик был не младше 21 года и имел гражданство РФ. Условия получения ипотеки по упрощенной схеме:

- сумма кредита составляет минимум 1,5 млн рублей, максимум — 15 млн рублей;

- ставка по кредиту равна 14,5% (в случае оформления комплексного страхования, иначе процентную ставку увеличат на 1%).;

- срок возврата кредита до 20 лет;

- сумма первоначального взноса от 40% стоимости покупаемой недвижимости.

Кредит в этих банках в 2022 году можно получить, не подтверждая доходы и занятость.

Заемщики также могут обратиться в некоторые другие банки, но главным условием при этом является крупная сумма первоначального взноса по такой программе.

В целом, ипотека без справок не самое выгодное кредитование, но данная ипотечная программа обеспечивает одних жильем, а другим позволяет значительно увеличивают их клиентскую базу, заработать больше. Данная разновидность ипотеки имеет право на дальнейшее существование.

Какие банки дают ипотеку без справки 2 ндфл?

Ипотечный кредит от банка Открытие со ставкой от 9,3% →

Ипотечный кредит от банка Открытие от 9,3% → Подать заявку

Сегодня многие жители нашей страны работают неофициально, либо имеют слишком маленькую “белую” заработную плату, которую нельзя предложить банку в качестве подтверждения платежеспособности. И если возникает потребность в улучшении жилищных условий, то у таких клиентов появляется вопрос: а есть ли компании, которые дадут ипотеку без предоставления справки 2-НДФЛ? Давайте разбираться.

Зачем нужны справки с работы?

Общеизвестно, что оформление жилищного кредита в банковских компаниях предполагает выдачу для заемщика крупной суммы денег. Для того, чтобы одобрить её, банк должен удостовериться в надежности клиента, в его возможности платить по будущему кредиту.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Банк Открытие ипотека | от 9,3% До 150 млн. руб. | Прямая заявка |

| Альфа Банк ипотека | от 9,39% До 45 млн. руб. | Прямая заявка |

| Сбербанк России ипотечный кредит | от 8,2% до 70 млн. руб. | Подробнее |

| ВТБ 24 ипотечный кредит | от 9,2% до 60 млн. руб. | Подробнее |

Помимо надежности, банк также оценивает вашу платежеспособность. Именно на основании вашего официального дохода, кредитор сможет рассчитать максимальную сумму займа, которую он сможет вам предоставить, отсюда будут также “выходить” срок действия договора, ежемесячный платеж и конечная переплата.

Именно для этих целей и служит предоставление справки о доходах по форме 2-НДФЛ или же в свободной форме. Узнать о том, может ли банк проверить этот документ, рассказано здесь. Как правило, клиентам, которые не могут предоставить документ, подтверждающий размер ежемесячного дохода, в выдаче жилищного кредита отказывают.

Дело в том, что в данной ситуации заемщик ничем не подтверждает свою платежеспособность, не дает банку никаких гарантий, что он сможет вернуть ему выданную сумму, а значит, и одобрения по такой заявке ждать не приходится. Исключение делается только в некоторых случаях, которые мы рассмотрим ниже.

Идем дальше, выберите подходящий вам раздел:

Как можно получить ипотеку без официального трудоустройства?

Есть несколько вариантов того, как можно получить жилищный кредит без обязательного сбора документов с места работы. Все они являются абсолютно законными, поэтому заемщику не о чем волноваться.

Мы подготовили для вас памятку с кратким описанием всех имеющихся возможностях:

1. Заемщик является зарплатным клиентом банка

В этом случае ему не нужно приносить дополнительные справки, в компании и так есть информация о размере вашего заработка. Примером может стать получение кредита в Сбербанке России, подробнее о его предложениях читайте в этой статье.

4 банка, которые с радостью выдают ипотечные кредиты

Кроме того, заявители, у которых открыт счет в банке-кредиторе часто получают особые, более выгодные условия кредитования. Но при этом важно, чтобы была положительная кредитная история. По этой ссылке вы найдете рекомендации, касающиеся того, как поддерживать свое финансовое досье положительным.

2. Заемщик оформляет ипотеку с участием залогового имущества

Иными словами, у него уже есть в собственности какой-то объект недвижимости, что будет являться для банка дополнительным гарантом надежности клиента. О таких предложениях рассказано в этом обзоре.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Имущество, которое предоставляется в качестве залога, обязательно должно быть ликвидным и соответствовать требованиям банка к недвижимости. Это необходимо для того, чтобы кредитор мог быстро продать имущество заемщика, у которого возникли проблемы с выплатами.

В данном случае, вы оформляете не ипотеку, а потребительский займ под залог недвижимости. При этом получаете пониженный процент, по сравнению с другими кредитами наличными, длительный срок возврата, отсутствие первоначального взноса.

Где есть такие предложения:

- Сбербанк,

- ВТБ,

- Газпромбанк,

- Тинькофф,

- Абсолют банк,

- Дельта Кредит и т.д.

3. Клиент подает заявку на рефинансирование уже действующего ипотечного кредита

В данном случае у банка будет обеспечение в виде залоговой недвижимости, что будет служить дополнительным гарантом. При этом, если запрашивается сумма равная размеру задолженности, то подтверждать доход нет необходимости.

Какие есть преимущества? Вы сможете переоформить свою действующую ипотеку под более выгодные условия, и при этом продлить срок займа, уменьшить сумму страховки или вовсе отказаться от неё (речь идет о личном страховании).

Кроме того, вы сможете объединить несколько долгов в один, а также получить дополнительные средства на личные цели. Какие компании предлагают перекредитование для вашей ипотечной задолженности, мы рассказываем здесь.

4. Вы берете кредит на сумму, которая полностью покрывается размером материнского капитала

В этом случае вам необязательно приносить справки, достаточно бумаги из Пенсионного фонда России, которая подтвердит у вас наличие достаточных средств на счету. Информацию о том, где можно оформить ипотеку с мат.капиталом, вы найдете по этой ссылке.

Возможно, эти статьи также будут вам интересны:

Важно: напомним нашим читателям о том, что материнский капитал не выдают на руки. Денежные средства хранятся в ПФР. Когда вы оформляете ипотеку, которую хотите частично или полностью погасить средствами сертификата, вы обращаетесь в пенсионный фонд с соответствующим заявлением.

ПФР рассматривает вашу заявку, проверяет законность сделки. На все это уходит 10-15 дней. После этого еще в течение месяца деньги будут перечисляться в банк. То есть как минимум за месяц вам придется переплатить.

5. Вы оформляете ипотеку по 2-ум документам

Подобные программы появились в банках сравнительно недавно, но уже успели завоевать популярность среди заемщиков. Их несомненный плюс заключается в том, что вам нужно для оформления подготовить всего два документа – паспорт гражданина РФ и еще один на выбор, это может быть:

- заграничный паспорт,

- СНИЛС,

- ИНН,

- ПТС,

- водительское удостоверение,

- пенсионное удостоверение и т.д.

Кому подходит такое предложение? Тем людям, у которых нет времени на сбор огромного списка бумаг, а также тем, кто работает неофициально, но получает хорошие доходы. При этом условия будут несколько жестче, нежели для остальных клиентов – уменьшена сумма и срок возврата, а также увеличена ставка.

Десять банков, где выдают ипотеку по двум документам

Куда можно обратиться:

- Транскапиталбанк – по программе “Особая ипотека” можно кредитоваться без первого взноса и подтверждения дохода, ставка начинается от 8,4% годовых, повышение составит: + 1,5 п.п. при подтверждении дохода справкой по форме банка или + 0,5 п.п. при получении кредита по двум документам,

- Сбербанк России – предлагает ипотеку по минимальному количеству бумаг при взносе от 40%, ставка от 8,8% годовых при покупке квартиры у партнеров-застройщиков банка по спецпрограмме,

- Примсоцбанк готов предложить аналогичную программу для покупки жиля в новстройках у определенных застройщиков, только здесь собственных средств нужно вложить от 20%. Процент – от 9,25% в год, есть скидки для многодетных семей,

Обратите внимание, что для одобрения подобного ипотечного кредита, вам нужно будет внести достаточно большой первоначальный взнос, обычно это 40-50% от оценочной стоимости жилья.

| РАССЧИТАТЬ КРЕДИТ: |

| Ставка % в год: |

| Срок (мес.): |

| Сумма кредита: |

| Ежемесячный платеж: |

| Всего заплатите: |

| Переплата по кредиту |

Вторая причина необходимости получения справки 2-НДФЛ – анализ банком размеров ваших доходов. Выяснив величину заработков, кредитор сможет понять, какая ипотека вам подойдёт. С учётом доходов рассчитываются максимальная сумма, которую вам смогут предложить, размер ежемесячного платежа, ставка процентов и длительность периода выплат.

Вторая причина необходимости получения справки 2-НДФЛ – анализ банком размеров ваших доходов. Выяснив величину заработков, кредитор сможет понять, какая ипотека вам подойдёт. С учётом доходов рассчитываются максимальная сумма, которую вам смогут предложить, размер ежемесячного платежа, ставка процентов и длительность периода выплат.