Как лучше получить налоговый вычет при покупке квартиры: через налоговый орган или через работодателя?

Имущественный налоговый вычет при покупке квартиры/дома можно получить двумя путями:

– вернуть уплаченный подоходный налог через налоговую инспекцию. В этом случае по окончании календарного года в инспекцию подаются годовая декларация 3-НДФЛ и документы на вычет. После чего налоговая инспекция возвращает уплаченный за год налог на доходы (НДФЛ). Подробно процесс получения вычета через налоговый орган описан здесь – “Процесс получения имущественного вычета через налоговую инспекцию.

– получать вычет через работодателя. В этом случае после возникновения права на вычет физическое лицо обращается в налоговую инспекцию. После получения подтверждения на вычет и передачи его работодателю, с работника не будет удерживаться налог на доходы при выплате заработной платы. Этот способ подробно описан в статье «Получение имущественного вычета при покупке квартиры через работодателя».

Так как основным вопросом, стоящим перед желающим получить имущественный вычет, является вопрос о том, каким путем лучше пойти,- мы постараемся подробно рассмотреть плюсы и минусы обоих способов.

Через работодателя или налоговый орган – что же лучше?

Проиллюстрируем особенности выбора пути получения имущественного вычета на примере.

Пример: Иванов Василий в мае 2018 года купил квартиру за 2 млн.руб. и оформил право собственности. Василий официально трудоустроен и его заработная плата составляет 50 тыс.руб. С этой суммы ежемесячно удерживается 6500 руб. подоходного налога (на руки Василий получает 43 500 руб.). Теперь Василий стоит перед выбором: каким путем ему лучше получить имущественный вычет за покупку квартиры.

Рассмотрим оба варианта.

Вариант 1 – Получение через налоговую инспекцию. В этом случае Василий ждет начала 2019 года и подает документы на вычет в налоговую инспекцию. После окончания камеральной проверки (до 3-х месяцев) налоговый орган возвращает ему деньги в объеме уплаченного налога за 2018 год – 78 тыс.руб. (6500 руб. налога в месяц х 12 месяцев).

Для того чтобы получить вычет за 2019 год, Василий, соответственно, ждет начала 2022 года и снова подает документы на вычет (и так до полного исчерпания вычета).

Вариант 2 – Получение через работодателя. Если Василий решает получать вычет через работодателя, в этом случае после получения выписки из ЕГРН на квартиру он подает документы в инспекцию для подтверждения вычета. В течение 30 дней налоговая инспекция подтверждает его право на вычет. Василий приносит уведомление из налоговой инспекции и заявление на вычет работодателю в бухгалтерию. С месяца подачи документов (это уже будет как минимум июнь) с Василия не будет удерживаться налог на доходы. В результате Василий будет получать 50 тыс.руб. на руки (что на 6500 руб. больше, чем обычно).

Для того чтобы с него не удерживался налог в 2019 году, Василию в начале года придется снова подавать документы в налоговый орган для подтверждения вычета.

Сравним основные моменты и нюансы получения вычета для обоих способов:

1. Количество обращений в налоговую инспекцию.

Вне зависимости от того, какой метод избран,- каждый год для продолжения получения вычета до полного его исчерпания Василию нужно вновь подавать документы в налоговую инспекцию:

– для возврата уплаченного налога за год, если налоговый вычет получается через налоговую;

– для подтверждения права на вычет, если налоговый вычет получается через работодателя.

Таким образом, вне зависимости от того какой способ Вы выберете, Вам будет необходимо каждый год подавать комплект документов на вычет в налоговую инспекцию.

2. Сумма возврата.

При возврате через налоговую инспекцию Василий может вернуть уплаченный налог за весь календарный год в размере 78 тыс.руб. При возврате через работодателя, он будет получать вычет только с месяца предоставления уведомления от налоговой инспекции работодателю. Соответственно, Василий сможет получить вычет только с июня по декабрь (6.5*7=45,5 тыс.руб.) Таким образом, чем позднее в году куплена квартира, тем больше будет «потеря» при получении вычета через работодателя в первый год.

Казалось бы, что начиная со второго года, этой разницы уже быть не должно. К сожалению, это не совсем так. Уведомление на вычет у работодателя действует только в течение одного календарного года. Подать заявление на подтверждение вычета в новом году Вы можете не раньше начала этого года. После подачи документов налоговая инспекция только в течение 30 дней предоставит Вам уведомление, подтверждающее право на вычет в этом году. Соответственно, в лучшем случае в феврале Вы сможете подать уведомление и заявление на вычет работодателю. К этому времени налог на доходы за первый месяц(ы) с Вас уже будет удержан.

Вывод: Плюсом вычета через налоговую инспекцию является то, что вычет налогоплательщику возвращается за весь календарный год. Это особенно актуально для первого года вычета, если квартира была куплена не в начале года.

Обратите внимание: В 2017 году контролирующие органы изменили свою позицию, в связи с чем стало возможным получить вычет у работодателя с начала года, независимо от того, когда было получено и подано уведомление. Подробнее ознакомиться с данной информацией можно в статье: С какого месяца не удерживается НДФЛ и можно ли вернуть налог за прошлые месяцы? Соответственно, на текущий момент по сумме возврата оба способа получения вычета являются разнозначными.

3. Срок возврата.

При возврате через работодателя уже с июля 2018 года Василию будет выплачиваться сумма, которая обычно удерживалась в виде налога на доходы (то есть, он будет получать на 6,5 тыс.руб. больше). В случае с налоговой инспекцией – он получит возврат денег только в 2019 году.

Это является плюсом вычета через работодателя: Вы можете начать получать вычет (то есть, реальные деньги) через месяц после оформления квартиры и не ждать окончания календарного года. Хотя есть категория людей, которые предпочитают получить всю сумму сразу, а не получать по частям каждый месяц.

4. Общение с бухгалтерией.

В случае получения вычета через налоговую инспекцию нужно подавать документы только в налоговый орган и не нужно дополнительно подавать документы и контактировать с бухгалтерией работодателя.

Дело в том, что в бухгалтерии не всегда приветствуют оформление вычетов через них, так как для них это является дополнительной работой. В маленьких фирмах иногда даже явно отказываются оформлять вычет (хотя это и не законно).

Таким образом, плюсом вычета через налоговую инспекцию является то, что все оформляется и получается в одном месте – в налоговом органе, и никаких дополнительных шагов в виде подачи документов в бухгалтерию не требуется.

5. Сложность подготовки документов.

Список документов, которые необходимо подготовить и подать в налоговый орган для обоих способов практически одинаковый с одним только исключением. В случае получения вычета через работодателя Вам не нужно заполнять и подавать в налоговый орган декларацию по форме 3-НДФЛ. И это является плюсом получения вычета через работодателя.

6. Смена работы.

Если Василий будет получать вычет через работодателя и при этом поменяет работу в течение года, то до конца года вычет ему больше предоставляться не будет (так как в соответствии с позицией налоговых органов повторное уведомление в течение одного календарного года получить нельзя).

Это является плюсом получения вычета через налоговый орган: смена работы никак не влияет на получение вычета и не требует никаких дополнительных действий.

Можно ли применить комбинированный метод получения вычета?

Возвращаясь к ситуации Василия, заметим, что ему вовсе не обязательно делать выбор между двумя способами получения вычета. Он может воспользоваться обоими методами: с июня по декабрь 2018 года получить вычет через работодателя, а по результатам года подать документы (с декларацией 3-НДФЛ) на получение вычета и вернуть налоги за период с января по май 2018 года, а также за все дополнительные доходы (например, в случае работы по совместительству).

Этот вариант получения вычета претендует на то, чтобы быть идеальным: все деньги возвращаются в конечном итоге, и начинают возвращаться через месяц после появления права на вычет. К сожалению, этот метод имеет один существенный и очевидный минус: требуется двойной объем работы – два раза за год подавать документы в налоговую инспекцию и в дополнение подавать документы в бухгалтерию работодателя.

Выводы

В заключение подведем итоги:

– наиболее беспроблемным и гарантирующим максимальный возврат методом получения вычета является возврат денег через налоговую инспекцию по результатам календарного года;

– для тех, кто не хочет ждать до конца года, а желает начать получать возврат вычета как можно быстрее, – более приемлемым станет способ возврата вычета через работодателя.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Как в 2019 году получить налоговый вычет на работе без декларации

Если у вас есть право на вычет за квартиру, учебу или лечение, у вас есть удобный способ получить вычет. Вы можете получить его в виде, скажем так, прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц.

Человеку отдают зарплату за вычетом налога, а сам налог перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государства, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход и заплатить меньше налога.

Есть два способа вернуть налог:

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия:

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2019 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2019 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2022 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2019 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2019 года она все еще будет платить налог на работе.

Когда сдадут квартиру, Нина возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2019 года. Но так с начала года у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с очередной зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

Как получить уведомление о праве на вычет

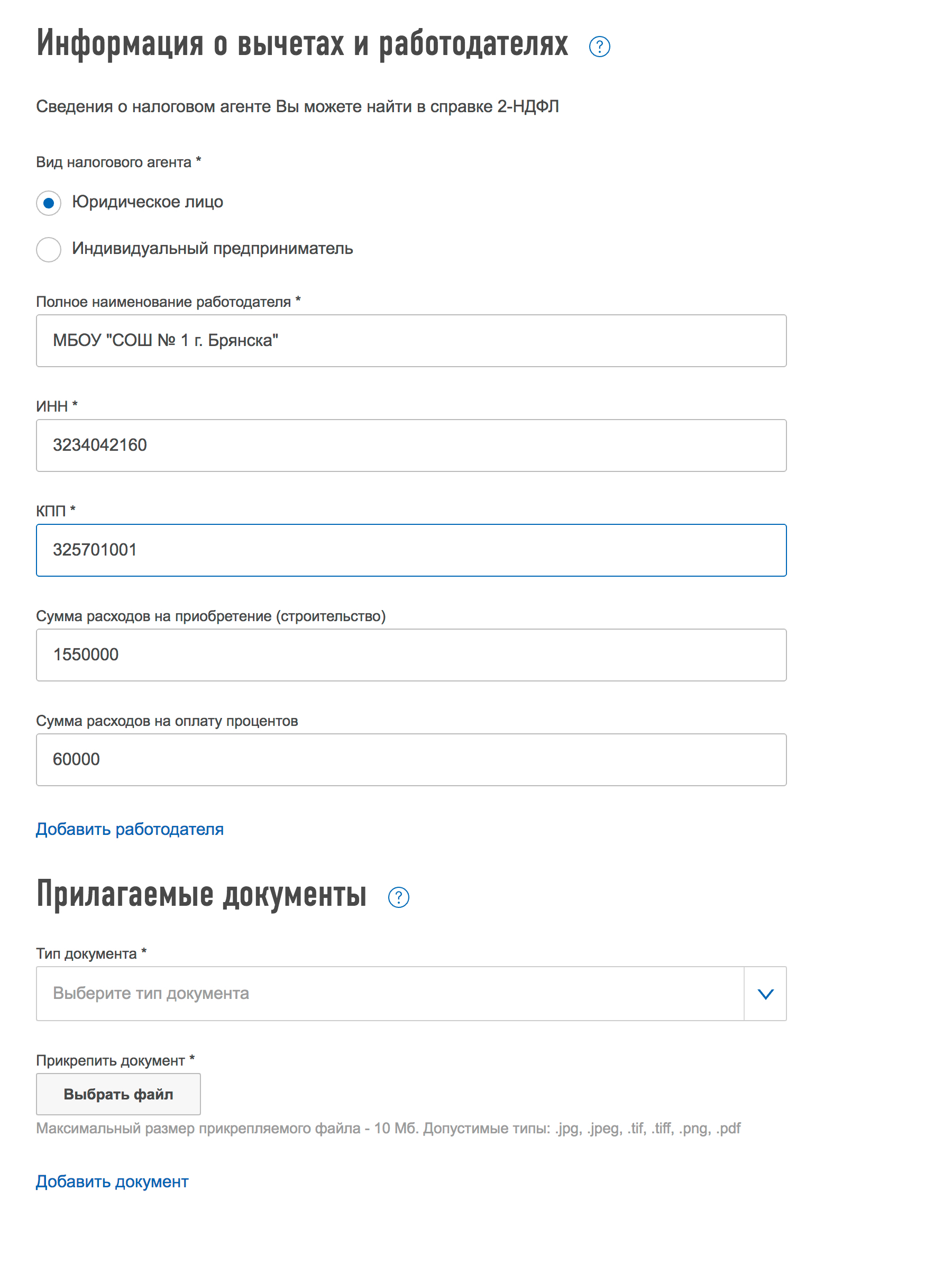

Это уведомление выдает налоговая инспекция. Чтобы его получить, нужно подать заявление и документы, которые подтверждают, что вы и правда имеете право на вычет, о котором просите. Пакет документов такой же, как для декларации. Хотя справка 2-НДФЛ по правилам не нужна, мы советуем ее прикладывать. Потому что у налоговой инспекции еще нет данных о ваших доходах и при проверке права на имущественный вычет инспектор может занервничать.

Найдите форму заявления. Проще всего подать заявление в личном кабинете на сайте nalog.ru. Правда, ФНС так глубоко закопала заявление в новом дизайне, что без специальной подготовки найти его почти невозможно.

Вот секретный путь к заветному документу:

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

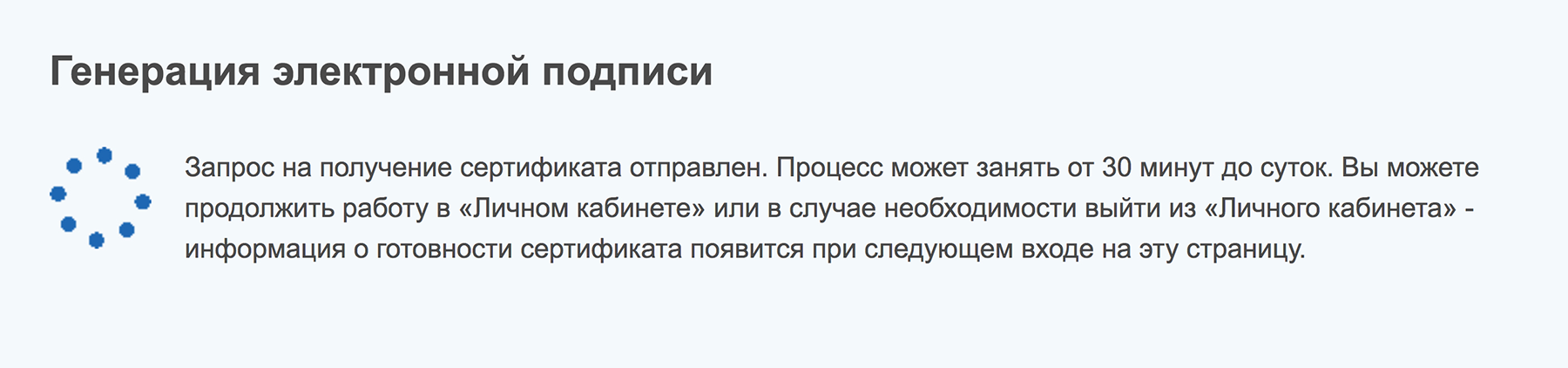

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Отправляйте заявление и ждите, когда будет готово уведомление.

Если нет личного кабинета, напишите заявление на бумаге. Приложите копии документов. Берите с собой оригиналы и несите лично в налоговую инспекцию. Можно отправить почтой.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2019 году получить уведомление о вычете по расходам за лечение, которые были в 2018 году?

Нет, если в 2018 году вы оплатили лечение, то возвращать будете тот налог, который платили именно в 2018 году. Если не успели сделать это через работодателя, теперь только по декларации. С 2018 года нельзя перенести социальный вычет на 2019 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2018 году, но налог пока не забрали, можете заявить право на вычет в 2019. Хотя выгоднее убить двух зайцев: подайте декларацию за 2018 год, заберите налог. И получите уведомление на 2019 год, чтобы не платить его с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2019?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер

Налоговый кодекс дает физическим лицам, построившим или купившим жилье, право на получение имущественного вычета у своих работодателей. Кроме того, по месту работы можно получить еще и социальный вычет на обучение и лечение. У бухгалтеров в связи с этим возникает много вопросов. За какой период предоставить вычет, если сотрудник обратился за ним в середине года? Как вычислить сумму НДФЛ с учетом предоставленного вычета? Сколько времени хранить документы, подтверждающие право на вычет? В данной статье есть информация, которая поможет найти ответы и не ошибиться в расчетах. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

В каких случаях вычет можно получить у работодателя

По общему правилу, для получения имущественного и социального вычета налогоплательщик должен дождаться окончания налогового периода (то есть года), заполнить декларацию по форме 3-НДФЛ и сдать ее в инспекцию по месту жительства. Но есть исключения. Для имущественного вычета они предусмотрены в двух случаях: когда право на вычет возникло в связи с покупкой или строительством жилья, либо в связи с уплатой процентов по ипотечному кредиту. Для социального вычета исключение предусмотрено в случае, когда деньги налогоплательщика потрачены на лечение и обучение.

В каждой из этих ситуаций вычет можно получить до окончания года и без похода в ИФНС. Физическому лицу достаточно обратиться к своему работодателю, и тот будет выдавать зарплату с учетом имущественного или социального вычета (п. 8 ст. 220 НК РФ, п. 2 ст. 219 НК РФ). То есть попросту не будет удерживать из зарплаты сумму подлежащего вычету НДФЛ.

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Кто вправе получить вычет по месту работы

Обратиться за вычетом к работодателю может только человек, с которым заключен трудовой договор (по основному месту работы или по совместительству). Срок действия договора значения не имеет — работодатель обязан предоставить вычет и тем, кто работает бессрочно, и тем, кто принят на службу на определенное время.

Если же с человеком заключен гражданско-правовой договор, то бухгалтерия не вправе предоставить ему имущественный вычет. Об этом напомнил Минфин России в письме от 14.10.11 № 03-04-06/7-271 (см. «Организации не могут предоставить имущественный вычет лицам, работающим по договорам гражданско-правового характера»). Соответственно, у лиц, сотрудничающих с организацией по договору ГПХ, есть только один вариант — дождаться, пока закончится год, заполнить декларацию и сдать ее в налоговую инспекцию. ИФНС проведет камеральную проверку и по ее итогам перечислит деньги на счет налогоплательщика.

Какие документы нужны для вычета

Для предоставления вычета работодателю нужно получить от работника два документа: уведомление из ИФНС (оно подтверждает право на вычет) и письменное заявление.

Заявление на имущественный вычет пишется в свободной форме. Для заявления на социальный вычет есть рекомендованная форма. Она приведена в письме ФНС России от 07.12.15 № ЗН-4-11/21381@ (см. «Утверждена рекомендуемая форма заявления о подтверждении права на получение социальных налоговых вычетов»). Существует отдельная форма для заявления на социальный вычет по расходам на добровольное страхование жизни (приведена в письме ФНС России от 16.01.17 № БС-4-11/500@; см. «ФНС рекомендовала форму заявления на получение у работодателя вычета по НДФЛ по расходам на добровольное страхование жизни»).

Уведомление работник самостоятельно получает в инспекции. Данный документ выдается на один календарный год. Это значит, что работодатель обязан предоставлять вычет в течение года, указанного в уведомлении. В следующем году работнику придется получить новое уведомление. Если он этого не сделает, то перестанет получать вычет по месту работы.

Бухгалтеру следует проверить, чтобы уведомление было составлено по установленной форме. Для имущественного вычета это бланк, утвержденный приказом ФНС России от 14.01.15 № ММВ-7-11/3@. Для социального вычета — бланк, утвержденный приказом ФНС России от 27.10.15 № ММВ-7-11/473@. Для социального вычета по расходам на добровольное страхование жизни — бланк, приведенный в письме ФНС России от 16.01.17 № БС-4-11/500@.

Далее необходимо убедиться, что уведомление выдано именно на текущий, а не на прошлый год, и в нем указаны данные именно этого, а не другого работодателя. Наконец, надо удостовериться, что уведомление содержит верные сведения о работнике. При наличии каких-либо ошибок и неточностей бухгалтер должен вернуть уведомление заявителю, чтобы тот получил в инспекции новый экземпляр с исправленными данными.

Если у бухгалтера возникнут сомнения в подлинности уведомления, он вправе обратиться в ИФНС, которая выдала документ, и попросить подтвердить выдачу. При этом отсутствие гербовой печати не говорит о подделке, поскольку в форме уведомления нет такого реквизита, как печать (см. письмо ФНС России от 27.10.15 № БС-4-11/18740; «В уведомлении о подтверждении права на имущественный вычет не предусмотрено проставление гербовой печати инспекции»).

Хранить уведомление надо в течение четырех лет. Данная обязанность установлена подпунктом 8 пункта 1 статьи 23 НК РФ, и о ней напомнили чиновники из Минфина России (письмо от 07.09.11 № 03-04-06/4-209). Добавим, что желательно не избавляться от оригинала, даже если до окончания четырехлетнего срока работник уволится.

Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

Не исключено, что в середине года какие-либо обстоятельства изменятся. В частности, работник может перейти из одного подразделения компании в другое. Такой переход никак не отразится на вычете, поскольку работодатель, указанный в уведомлении, останется прежним. Как следствие, работнику не понадобится идти в ИФНС за новым уведомлением. С этим согласны и в Минфине России (письмо от 07.09.11 № 03-04-06/4-209; см. «При переводе работника в пределах одной компании заново запрашивать уведомление о праве на имущественный вычет не надо»).

Иначе обстоят дела при реорганизации. Если компания-работодатель была реорганизована, то правопреемнику присвоили новый ИНН и новый КПП. Но в уведомлении, выданном сотруднику до реорганизации, указаны прежние реквизиты. В результате уведомление становится недействительным, и его нужно поменять. Для этого работнику следует еще раз обратиться в налоговую инспекцию и получить новое уведомление с актуальными сведениями о работодателе. Такой порядок действий предложил Минфин России в письме от 23.09.08 № 3-5-03/528@ (см. «ФНС разъяснила порядок предоставления имущественного вычета работникам реорганизованной компании»).

Возможны и другие перемены — например, увольнение. Случается, что сотрудник в течение года уволился, но бывший работодатель продолжает выплачивать ему облагаемые НДФЛ доходы. В такой ситуации право на получение вычета не сохраняется. Неиспользованный остаток вычета работник получит по окончании года путем представления декларации по форме 3-НДФЛ (письмо Минфина России от 05.11.14 № 03-04-06/55651; см. «После увольнения сотрудника работодатель не должен предоставлять тому остаток имущественного вычета»).

Наконец, сотрудник в середине года может продать жилой объект, при покупке или строительстве которого ему предоставили имущественный вычет. Несмотря на это, бухгалтер будет продолжать ежемесячные вычеты, ведь реализация жилья не означает утрату права на вычет. Такого мнения придерживаются и чиновники (письмо ФНС России от 08.10.12 № ЕД-4-3/16925@; см. «Имущественный налоговый вычет при покупке квартиры можно продолжать получать и после ее продажи»).

С какого момента предоставлять вычет

В пункте 2 статьи 219 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

В отношении имущественного вычета полной ясности нет. Кодекс умалчивает, как должен поступить бухгалтер, если сотрудник обратился за вычетом в середине года. Можно ли дать вычет за весь год вне зависимости от даты получения документов? Или начать вычеты нужно строго с того месяца, когда работник принес бумаги?

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см. «ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»). Чиновники из Минфина высказывают противоположную позицию и разрешают давать вычет за все месяцы с начала года (письмо от от 20.01.17 № 03-04-06/2416; см. «Минфин: работодатель должен предоставить работнику имущественный вычет с начала года, даже если заявление было получено в середине года»).

Арбитражная практика по этому вопросу также противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы. По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.15 № 307-КГ15-324; «Верховный суд: имущественный вычет предоставляется работнику с начала года, даже если работодатель получил заявление в середине года»).

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Но тогда у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года. Второй вариант — предоставить вычет за весь год. При этом работодателю придется задним числом пересчитать облагаемую базу по НДФЛ. В итоге образуется излишне удержанная и перечисленная сумма налога, которую надо зачесть при выплате зарплаты за оставшиеся месяцы года, либо по заявлению работника перевести на его счет.

Как рассчитать НДФЛ с учетом имущественного или социального вычета

Прежде всего, следует определить размер вычета. Он указан в уведомлении, поэтому бухгалтеру не требуется производить самостоятельных расчетов.

Затем нужно действовать по алгоритму, который в общих чертах выглядит следующим образом. Сначала бухгалтер должен определить облагаемый доход сотрудника. Затем из полученной суммы отнять вычет. В итоге останется разность, которую нужно умножить на ставку НДФЛ, равную 13%. Это и есть величина налога на доходы, которую необходимо удержать из зарплаты и перечислить в бюджет.

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Здесь действует одно важное правило: разность между доходом и вычетом не может быть отрицательной. Другими словами, если месячный доход работника меньше суммы вычета, при расчетах за данный месяц надо использовать не весь вычет, а лишь его часть. Остаток вычета следует перенести на следующие месяцы.

В марте сотрудник написал заявление о предоставлении ему имущественного вычета. Величина вычета, указанная в уведомлении, равна 2 000 000 руб. Работодатель принял решение предоставить вычет за весь текущий год, включая январь и февраль.

Ежемесячный доход работника составляет 55 000 руб., стандартные и социальные вычеты ему не предоставляются.

В январе и феврале налог, удержанный из зарплаты сотрудника, равнялся 7 150 руб.(55 000 руб. х 13%) за каждый месяц. В марте бухгалтер задним числом пересчитал облагаемую базу с учетом имущественного вычета.

В результате получилось, что в январе база по НДФЛ составила ноль (55 000 — 55 000 = 0). Сумма налога за январь также равна нулю. Остаток вычета, перенесенный на будущие месяцы, равняется 1 945 000 руб.(2 000 000 — 55 000).

В каждом из последующих месяцев года база по НДФЛ и сумма налога также равнялась нулю. При этом часть вычета, использованная в течение текущего года, составила 660 000 руб.(55 000 руб. х 12 мес.). Остаток вычета, перешедший на следующие годы, равен 1 340 000 руб.(2 000 000 — 660 000).

Налог на доходы за январь и февраль, излишне удержанный из зарплаты, составил 14 300 руб.(7 150 руб. х 2 мес.). Эта сумма по заявлению работника переведена на его банковский счет.

Как оформить налоговый вычет на работе

При определенных обстоятельствах российский налогоплательщик получает возможность вернуть часть налога на доходы физических лиц (налоговый вычет):

При определенных обстоятельствах российский налогоплательщик получает возможность вернуть часть налога на доходы физических лиц (налоговый вычет):

- при покупке (строительстве) жилья;

- за платное лечение и обучение.

Слово «вернуть» надо понимать в его прямом значении: сначала налог перечисляется в бюджет страны, а потом государство через свои налоговые службы возвращает гражданину эти суммы.

А если налогоплательщик еще ничего не успел перечислить, а право налогового вычета у него уже возникло? Статьи 219 и 220 Налогового кодекса предусматривают и такие варианты. В 2018 году можно получить налоговый вычет через работодателя. Для этого не надо заполнять декларацию по форме 3-НДФЛ. В этом случае у вас просто перестают удерживать подоходный налог с зарплаты.

Как получить налоговый вычет на работе

Воспользоваться налоговыми вычетами в любых видах может только налогоплательщик, если он:

- получает доход и платит за него налог в российскую казну в размере 13 процентов;

- является резидентом РФ.

Большинство граждан имеют доход в виде заработной платы, поэтому могут получить налоговый вычет на работе.

ПРИМЕР 1. Коровина М.А. в середине января 2018 года купила квартиру и претендует на получение имущественного вычета. По закону она может получить только ту сумму налогов, которая будет удержана у нее из заработной платы в течение этого года: в 2019 году сдаст документы и тогда же ей эту сумму перечислят на банковский счет. Но Мария Алексеевна имеет право начать получение вычета уже в этом году. Для этого ей не обязательно ждать окончания текущего года.

При возникновении права на имущественный вычет налогоплательщику надо собрать нужные документы и обратиться с заявлением в налоговую инспекцию по месту жительства. По закону работники налоговой службы изучают и проверяют предоставленную документацию не более 30 дней. После того, как решение будет принято, налогоплательщик в течение 10 дней получает результат: или аргументированный отказ в предоставлении вычета, или налоговое уведомление для работодателя.

Уведомление на имущественный вычет у работодателя

Суть получения налогового вычета у работодателя заключается в том, что доход работника не облагается налогом, а сам доход в виде заработной платы выдается работающему в полной сумме.

В уведомлении, выданном работодателю налоговой инспекцией, указывается полная сумма вычета, запрошенная работником и подтвержденная документально. Вручив уведомление бухгалтеру работодателя, налогоплательщик может только отслеживать правильность «неудержанных» у него налогов. За какие-либо нарушения при исполнении уведомления полную ответственность несет работодатель.

ПРИМЕР 2. Коркина М. А. работает в ООО «Рассвет» и получает в среднем 30-32 тысячи рублей в месяц. Несовершеннолетних детей у нее нет, поэтому стандартные вычеты ей не предоставляются. Затраты на квартиру, которую она купила в январе 2018 года, составили 2,5 миллиона рублей. Марина Александровна имеет право на имущественный вычет в сумме 2 000 000 рублей. Она решила получить налоговый вычет при покупке квартиры через работодателя.

Сдав документы и получив налоговое уведомление, Коркина отнесла его в бухгалтерию ООО «Рассвет» и написала заявление на имя руководителя предприятия с просьбой о предоставлении ей вычета в размере 260 000 рублей (2 000 000 * 0,13).

Начиная с 1 марта, Марина Александровна стала получать полную сумму заработной платы. А бухгалтер ООО «Рассвет» составила для себя накопительную ведомость, чтобы учитывать суммы неудержанного налога у Коркиной.

Таблица 1. Ведомость удержания налога с дохода Коркиной М.А.

| Месяц года | Сумма начисленной зарплаты, руб. | Сумма налога (вычет), руб. | Остаток | Месяц года | Сумма начисленной зарплаты, руб. | Сумма налога (вычет), руб. | Остаток |

| март | 30 000 | 3 900 | 256100 | август | 32 000 | 4 160 | 235820 |

| апрель | 31 500 | 4 095 | 252005 | сентябрь | 32 000 | 4 160 | 231660 |

| май | 30 000 | 3 900 | 248105 | октябрь | 31 500 | 4 095 | 227565 |

| июнь | 32 000 | 4 160 | 243945 | ноябрь | 30 500 | 3 965 | 223600 |

| июль | 30 500 | 3 965 | 239980 | декабрь | 32 000 | 4 160 | 219440 |

| Итого: | 154 000 | 20 020 | х | х | 158 000 | 20 540 | х |

| Всего: | х | х | х | х | 312 000 | 40 560 | 219 440 |

Данные таблицы показывают, что Коркина получила имущественный вычет у работодателя в общей сумме всего чуть более 40 тысяч рублей. Остальной вычет в размере 219 440 рублей переносится на последующие годы.

Если она решит и дальше получать налоговый вычет у работодателя при покупке квартиры, то ей придется снова обращаться в налоговую инспекцию за новым уведомлением, так как оно выдается сроком на один календарный год.

Налогоплательщик вправе сам решать: получить остаток на банковский счет, заполнив налоговую декларацию по форме 3-НДФЛ или оформить еще раз имущественный вычет через работодателя. Такую несложную табличку не мешало бы заполнить и самому налогоплательщику: во-первых, это не так сложно сделать, во-вторых — можно всегда знать остаток недополученного вычета.

Получение налогового вычета у работодателя можно оформить и на некоторые социальные вычеты: при оплате за лечение или обучение. Но в отличие от имущественных, социальные вычеты выплачиваются в том налоговом периоде, в котором произошла оплата за лечение или обучение. А поскольку за налоговый период в данном случае принимается календарный год, то и оплата, и сумма для возврата налога должна быть в одном году.

ПРИМЕР 3. Зоркина И.И. оплатила за второй семестр обучения дочери (студентка, 17 лет) 65 000 рублей в январе 2018 года. Получить налоговый вычет решила по месту работы. Оформила все документы и получила налоговое уведомление на возврат налога в сумме 6 500 рублей (50 000 * 0,13). Оставшиеся 15 000 рублей (65 000 – 50 000) в вычете не участвуют, так как согласно пункту 1 статьи 219 Налогового кодекса, сумма вычета на одного ребенка не должна превышать 50 тысяч рублей в год.

Суммы вычета небольшая, поэтому Ирина Ивановна не стала дожидаться окончания текущего года и подала заявление работодателю на налоговый вычет по месту своей работы. Поскольку заработок у нее высокий, то вычет она получила за один месяц:

- начислено зарплаты: 61500 рублей;

- начислено налога на заработную плату: 7 813 рублей: 61 500 – 1 400 (стандартный вычет на ребенка) = 60 100 * 0,13 = 7813;

- удержано налога: 1 313 рублей (7 813 – 6 500);

- выдано на руки зарплаты: 60 187 рублей (61 500 – 1 313) .

Сроки и документы для налогового уведомления

Налоговое законодательство оставляет право выбора способа получение вычета за налогоплательщиком: на банковский счет после окончания календарного года или возврат налога через работодателя.

Для получения уведомления для работодателя о налоговом вычете надо собрать пакет документов. Для каждого вычета набор этого пакета будет разным. Но в любом случае в этом пакете должны присутствовать удостоверение личности (паспорт) и заявление в налоговую инспекцию.

Документы для имущественного вычета при покупке жилья

- Документ на право собственности.

- Договор купли-продажи или приемо-сдаточный Акт.

- Финансовые документы, подтверждающие сумму оплаты за жилье.

- Справка банка о выплаченных процентах по ипотеке (если вычет на проценты).

Документация для получения вычета по обучению

- Копия лицензии образовательного учреждения.

- Финансовый документ, подтверждающий оплату за обучение,

- Свидетельство о рождении ребенка, за обучение которого оплатили.

- Копия договора с учебным заведением на платное обучение.

Пакет документов для получения вычета по оплате лечения

- Копия лицензии медицинского учреждения.

- Справка медицинского заведения о проведенном лечении.

- Финансовый документ, подтверждающий оплату лечения.

- Договор о проведении лечения.

Налоговая инспекция может попросить еще какие-нибудь уточняющие документы. С каждого документа следует снять предварительно копию, но имеющиеся подлинники тоже надо иметь с собой. Они могут понадобиться работникам налогового органа для сверки с копиями.

Заявление на вычет у работодателя должно обязательно содержать запрашиваемую сумму вычета, а также все реквизиты организации, где работает налогоплательщик:

- полное официальное наименование;

- точный юридический адрес;

- фактический адрес нахождения организации;

- ИНН и КПП организации.

Все эти данные нужны обязательно, так как налоговое уведомление носит адресный характер и предназначено для конкретного налогового агента, который удерживает налог с дохода у налогоплательщика. Передача этого уведомления другой организации запрещена.

Если налогоплательщик желает получать вычеты в нескольких организациях, где он работает, то на каждую из них надо получать отдельное налоговое уведомление. При увольнении работника в течение календарного года налоговое уведомление становится недействительным.

После получения налогового уведомления налогоплательщику надо написать заявление на имя руководителя предприятия, в котором изложить просьбу о применении налогового вычета с указанием суммы возврата налога и номера налогового уведомления.

Можно ли получить налоговый вычет безработному

Налоговый вычет – это государственная льгота, которую могут получить граждане России при соблюдении определенных условий. Он представляет собой возврат денег, уплаченных ранее в бюджет в виде НДФЛ либо уменьшение суммы, которая облагается налогом. Это означает, что возврат положен тем, кто исправно уплачивает налоги. Все правила, условия и порядок оформления вычетов регулируются статьей 220 НК РФ.

Статус безработного можно трактовать по-разному. С точки зрения граждан, безработный – это тот, кто просто не работает. Со стороны закона, безработный – это человек, который не имеет официального трудоустройства. К данной категории можно отнести студентов, пенсионеров, людей, которые работают без официального трудоустройства. Часто получается так, что человек работает, имеет доходы, но не может оформить налоговый вычет, поскольку размер его зарплаты нигде официально не отображается, и он не платит с них налоги. А вычет – это возврат именно тех денежных средств, которые гражданин уплатил в бюджет в виде налогов на доходы. Поэтому если человек не работает официально, получить налоговый вычет становится затруднительно. Однако, в зависимости от ситуации получить льготу от государства безработные все же могут.

В каких случаях безработный может претендовать на налоговый вычет

Утверждать безоговорочно о том, что безработный не может претендовать на вычет, нельзя, поскольку такое понятие имеет неоднозначную трактовку:

- Безработным может оказаться человек, который уволился недавно с работы, но до этого он работал и исправно платил НДФЛ.

- С точки зрения закона, безработным является человек, даже если он работает, но не устроен официально.

- Человек может иметь другие источники дохода, к примеру, он оказывает услуги парикмахера на дому, продает что-то изготовленное своими руками и т. д.

- Гражданин может не работать, но получать доход от предоставления в аренду жилья, автомобиля.

Какие бы источники доходов ни имел человек, если они неофициальны и с них не уплачивается налог, возврат вычета ему не положен. Но есть иные пути оформления льготы. Безработный человек может получить ее следующими способами:

- Оформить возврат за три предшествующих года, если он уволился недавно, а до этого был трудоустроен официально. Вернуть можно 13%-й НДФЛ, который уплачивался за последние три года. К примеру, человек уволился в 2016 году, в 2015 году он еще работал. В 2018 году он может подать декларацию за тот год, в котором работал, и вернуть часть средств. В 2022 году право на вычет уже потеряется за истечением срока давности.

- Оформить возврат на работающего супруга. Главное условие – у супруга сохранено право на возврат вычета.

- Легализовать имеющиеся источники доходов, после чего у гражданина появится право претендовать на возврат уплаченных налогов.

Какие виды налоговых вычетов может оформить безработный

Законодательством РФ предусмотрено несколько категорий льгот, которые предоставляются в различных ситуациях. Безработный может оформить только некоторые из них.

Стандартные вычеты. Это льготы, которые уменьшают базу налогообложения доходов.

Стандартные вычеты оформляются на конкретного налогоплательщика и предполагают только уменьшение базы налогообложения. Льгота предоставляется на протяжении всей жизни, пока существуют условия, сохраняющие право на нее. Безработный, который не платит никаких налогов в бюджет, не может оформить такой вид льготы. При наличии официальных источников доходов, можно сократить сумму, которая будет облагаться налогом.

Социальные вычеты. Это льготы, которые предусмотрены при получении платных медицинских или образовательных услуг, а также при занятии благотворительностью. Социальный вычет в пределах установленных лимитов можно оформлять хоть каждый год. Также закон позволяет оформлять его на родителей и супругов. Срок давности составляет три года. Если вы получали лечение более трех лет назад, вернуть деньги уже невозможно. У безработного есть отличная возможность возвращать часть потраченных средств через работающих супругов или родителей.

Имущественные налоговые вычеты. Данный вид льгот предоставляется при покупке или продаже имущества. В случае покупки недвижимости безработному нет смысла возвращать налоговый вычет через супруга, так как у пары в браке есть равные права на имущество и одинаковый лимит. Неважно, за кого оформит вычет работающий супруг – за себя или за безработную половину, его лимит составит 260 000 рублей, который он может расходовать в течение всей жизни при покупке разной недвижимости.

При продаже имущества льгота предоставляется в виде уменьшения базы налогообложения. По закону человек, имеющий официальный доход, может подать документы и заплатить налог не со всей суммы сделки, а за минусом установленной суммы, которая равна 1 миллиону рублей.

Инвестиционные вычеты. Данный вид льгот предоставляется при открытии ИИС. Его может вернуть лицо, на которое оформлен счет при условии, что у него есть налогооблагаемые доходы. В данном случае, безработный без источников официальных доходов, не сможет получить вычет, если даже откроет счет и уплатит налог 13% с полученной прибыли.

Профессиональные вычеты. Такая льгота предоставляется людям, ведущим частную практику в определенной сфере, ставших обладателями авторских гонораров за изобретение или написание культурно значимых и научных трудов. Профессиональный вычет можно оформить только на самого налогоплательщика, если у него имеются доходы, с которых государство получает 13% НДФЛ. Безработный гражданин не может претендовать на льготу, за исключением случая, когда у него есть налогооблагаемый доход из любого другого источника.

Как получить вычет безработному гражданину

Единственный способ оформить налоговый вычет безработному на собственное имя – обращение в налоговую инспекцию по месту жительства. Работающий супруг или родители могут оформить льготу через работодателя.

Процедура получения налогового вычета через ИФНС предполагает следующие шаги:

- Написание заявления установленного образца.

- Заполнение декларации 3-НДФЛ за те периоды, за которые предполагается вернуть деньги.

- Сбор необходимых документов.

- Подача документов в ИФНС.

- Ожидание камеральной проверки в течение 3 месяцев.

- Получение положенной суммы на счет в течение 1 месяца после положительного решения.

Пакет документов состоит из следующих основных бумаг и справок:

- Заявление.

- Декларация в форме 3-НДФЛ.

- Справка о доходах от работодателя 2-НДФЛ (можно запросить у бывшего работодателя).

- Паспорт.

Дополнительная документация зависит от вида льготы. Для получения налогового вычета при покупке квартиры необходимо подтверждение права собственности на недвижимость, документы на приобретенное имущество, договор купли-продажи, подтверждение понесенных расходов. При оформлении социального вычета необходимы справки, рецепты на лекарства, лицензия медицинского или образовательного учреждения, чеки и квитанции, подтверждающие факт оплаты услуг.

Сколько может вернуть неработающий гражданин

Каждый вид налогового вычета предполагает определенные суммы возмещения, лимит которых установлен законодательством:

- При сделках с недвижимостью можно вернуть достойные суммы либо уменьшить налог с продажи:

- При реализации имущества максимальная сумма, на которую можно уменьшить базу, составляет 1 миллион рублей.

- Имущественный налог при покупке квартиры предоставляется в максимальном размере 260 000 рублей на одного налогоплательщика. Данной льготой можно пользоваться многократно, так как право на вычет возникает при приобретении прав на недвижимость. Возвращать НДФЛ можно до тех пор, пока положенная сумма не будет полностью выбрана.

- При покупке квартиры в ипотеку можно вернуть налоговый вычет с уплаченных процентов. Максимальный размер на одного человека – 390 000 рублей. Процентный вычет можно вернуть только с одного объекта недвижимости, независимо от того, удалось ли выбрать всю сумму или только ее часть. Остаток не переносится на другие объекты.

- Социальные вычеты можно возвращать каждый год. Лимиты устанавливаются с привязкой к налоговому периоду. За каждый налоговый год можно вернуть:

- Максимум 15600 рублей при пользовании платными медицинскими услугами (в том числе и при покупке лекарств, которые входят в установленный ИФНС перечень).

- 13% от полной стоимости услуги, если она входит в реестр дорогостоящих медицинских услуг (их определяют Минздрав и ИФНС. Это, к примеру, сложные хирургические операции, лечение врожденных патологий, генетических заболеваний, ЭКО и т. д.).

- Максимум 6500 рублей при оформлении льготы за благотворительность или платное обучение, к примеру, в ВУЗе, автошколе, на курсах повышения квалификации и т. д.

Это самые распространенные случаи, когда человек может получить налоговый вычет, даже если не работает. Если у него нет собственных официальных доходов, чаще всего процедура оформления проводится на имя законного супруга или на родителей, поскольку в НК РФ указано, что некоторые виды льгот родители могут оформлять за детей. Но каждый случай индивидуален и получение вычета безработным зависит от многих факторов. Прежде чем собрать документы и обратиться в налоговую, необходимо проанализировать ситуацию и трезво оценить вероятность положительного ответа от налоговиков.

Социальный налоговый вычет после увольнения

После увольнения сотрудника организация не должна выплачивать ему оставшуюся часть социального налогового вычета на лечение (обучение). Остаток социального налогового вычета работник может получить, подав декларацию по форме 3-НДФЛ в инспекцию по месту своего учета по окончании календарного года

После расторжения трудового договора с работником в связи с его увольнением (гл. 13 ТК РФ) организация по отношению к бывшему работнику перестает быть работодателем (ст. 20 ТК РФ). В связи с этим после увольнения сотрудника оставшуюся сумму социального налогового вычета на лечение (обучение) организация предоставлять не должна (даже если для данного физического лица она будет продолжать признаваться налоговым агентом в части иных доходов помимо заработной платы). Такой вывод логически следует из разъяснений Минфина России (письма Минфина России от 11.03.2015 № 03-04-05/12835, УФНС России по г. Москве от 03.07.2009 № 20-14/068304@) в отношении предоставления налоговым агентом, не являющимся работодателем, имущественного налогового вычета по НДФЛ со ссылкой на схожую по содержанию с абзацем 2 пункта 2 статьи 219 Кодекса норму (абз. 1 п. 8 ст. 220 НК РФ).

Социальные налоговые вычеты на лечение (обучение) предоставляют начиная с месяца, в котором налогоплательщик обратился к налоговому агенту за их получением (абз. 3 п. 2 ст. 219 НК РФ).

Из прямого прочтения данной нормы следует, что если сотрудник написал заявление на социальный налоговый вычет на лечение (обучение) и принес в бухгалтерию уведомление, подтверждающее право на его получение, например, в июне, то именно с этого месяца социальный налоговый вычет и предоставляют. Каких-либо перерасчетов за январь-май текущего года делать не следует.

Действительно, налоговые агенты исчисляют суммы НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам (в отношении которых применяется налоговая ставка 13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (абз. 1 п. 3 ст. 226 НК РФ).

Поэтому если сотрудник для получения социального налогового вычета подал заявление и уведомление работодателю не с первого месяца налогового периода, то данный вычет предоставляют сотруднику начиная с месяца, в котором он за ним обратился, применительно ко всей сумме дохода, начисленной налогоплательщику нарастающим итогом с начала налогового периода с зачетом ранее удержанной суммы налога. Например, если сотрудник принес уведомление в июне, социальный налоговый вычет предоставляют с учетом доходов за январь-июнь. Аналогичная точка зрения содержится в определении Верховного Суда РФ (определение ВС РФ от 13.04.2015 № 307-КГ15-324) в отношении имущественного вычета, что служит косвенным подтверждением применимости приведенного в нем подхода и к социальному налоговому вычету в силу схожести правил предоставления этих вычетов (см. также письмо Минфина России от 07.09.2015 № 03-04-05/51303).

Как получить остаток социального налогового вычета

В случае увольнения работника зачесть ему НДФЛ, уплаченный до подачи заявления на получение социального налогового вычета, не представляется возможным. Возвращать удержанную с заработной платы сумму НДФЛ за прошедшие месяцы налогового периода налоговый агент не должен.

Однако если налоговый агент после обращения к нему сотрудника в установленном порядке за получением социальных налоговых вычетов удержал налог без учета этих вычетов, сумма излишне удержанного после получения письменного заявления плательщика НДФЛ подлежит возврату (абз. 4 п. 2 ст. 219 НК РФ).

Сотрудник обратился к работодателю за получением социального налогового вычета на лечение в июне 2016 г. Но по ошибке при расчете налоговой базы за июнь налоговый вычет работодателем предоставлен не был, НДФЛ за этот месяц бухгалтер удержал. В этом случае налоговый агент обязан возвратить излишне удержанную из доходов сотрудника сумму НДФЛ в порядке, установленном ст. 231 Кодекса.

В тех случаях, когда по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы социальных налоговых вычетов, он имеет право получить социальные налоговые вычеты, подав декларацию по форме 3-НДФЛ по окончании календарного года в инспекцию по месту своего учета (абз. 5 п. 2 ст. 219 НК РФ).

Именно таким образом бывший сотрудник как раз и сможет получить остаток социального налогового вычета на лечение (обучение).

Социальный налоговый вычет в декларациях

При заполнении декларации по форме 3-НДФЛ налогоплательщик должен будет указать сумму предоставленных бывшим работодателем социальных налоговых вычетов на лечение (обучение) за налоговый период в подпункте 3.5.1 (стр. 171) листа Е1 (п. 12.7 Порядка заполнения формы 3-НДФЛ, утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@).

Данную сумму уволенный сотрудник может определить по справке о доходах физического лица по форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@), которую налоговый агент обязан представить налогоплательщику по его заявлению (п. 3 ст. 230 НК РФ; ст. 62 ТК РФ).

Например, социальные налоговые вычеты на лечение указывают в этой справке под кодом 324 (приложение № 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

Справка по форме 2-НДФЛ будет являться также документом, на основании которого и налоговый орган сможет определить остаток социального налогового вычета, на который может претендовать налогоплательщик (письма Минфина России от 25.08.2011 № 03-04-05/7-599, от 13.11.2010 № 03-04-06/7-267).