Правила страхования КАСКО Росгосстрах

Предыдущая статья: УТС по КАСКО

Комплексное автомобильное страхование транспортного средства, исключая ответственность, на территории РФ стало обязательным для каждого автовладельца. КАСКО приобретается для любого автомобиля независимо от его вида.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Страхование КАСКО включает только страхование транспорта от ущерба и хищения, а страхование гражданской ответственности, от несчастных случаев (пассажиров или водителя) выполняется дополнительно по желанию страхователя.

Страховой полис действителен, когда причиной страховой ситуации стали не только действия иных лиц, непредвиденные обстоятельства или стихийные (природные) явления, но и ошибочное поведение самого страхователя, совершенное не намеренно.

Страхованию подлежит штатная комплектация транспортного средства. Все остальное можно застраховать в виде дополнительного оборудования.

Преимущества полиса в компании

Допустимый период страхования составляет от 6 до 12 месяцев. При сезонной эксплуатации транспорта можно сэкономить средства, заключив договор только на необходимое время.

Дополнительная скидка предусмотрена также при наличии завершенных полисов, по которым не было обращений в компанию.

При наступлении страховой ситуации полис КАСКО Росгосстраха не требует предоставление некоторых документов (справки ГИБДД) если у автомобиля повреждены:

- один элемент кузовного остекления (кроме крыши);

- один штатный внешний световой прибор (светоотражатель, зеркало, радиоантенна) или не больше 2 смежных (наружных) кузовных деталей, в том числе красочного покрытия, в результате одного происшествия.

В зависимости от стоимости автомобиля и варианта страхования варьируется перечень деталей для починки без справок.

При указании в договоре страхования водителей с небольшим стажем повышающие коэффициенты могут быть заменены безусловной франшизой (до 3% страховой суммы).

Условия договора

Основанием для заключения соглашения о страховании КАСКО является заявление (устное) клиента. Соглашение составляется в письменной форме и считается вступившим в силу с момента подписания участниками.

Действие договоренности распространяется на все страховые случаи, имевшие место с 0 часов даты после оплаты премии (страховой), если в договоре не установлен иной период его начала.

Любые изменения условий или дополнения к действующему договору оформляются в виде дополнительного соглашения, которое визируется сторонами и считается неотъемлемой частью договора.

Страхование КАСКО распространяется на следующие виды автомобилей:

- легковые российского и зарубежного производства (категории «B»);

- грузовые российского и зарубежного производства (категории «D», «C»);

- прицепы и полуприцепы;

- специальная техника (сельскохозяйственная, строительная);

- самоходные машины при наличии регистрации в Гостехнадзоре;

- дополнительное оборудование, разрешенное к установке на транспортное средство.

Не подлежат страхованию в компании «Росгосстрах» автомобили, не регистрируемые в ГИБДД, по которым существуют некоторые таможенные ограничения или числящиеся в базе данных угнанного транспорта (МВД, Интерпола).

Стандартный срок действия страхового соглашения (до 12 мес.) может быть изменен для транспорта, приобретаемого по банковскому кредиту, превышая период действия договора с банком на 1 месяц.

Стоимость КАСКО зависит от:

- категории страхователя (физическое лицо или организация);

- марки, мощности и года выпуска автомобиля;

- величины страховой суммы;

- возраста, водительского стажа страхователя и лиц, имеющих право на управление ТС;

- наличия охранных систем;

- характера эксплуатации автомобиля (личные нужды, такси, коммерческие перевозки) и иных условий.

Информацию про КАСКО 50 на 50 в компании Ресо вы можете найти в этой статье.

Основные положения правил

В правилах страховой компании находят отражение:

- объекты страхования;

- страховые риски и случаи;

- порядок расчета страховой суммы, премии, убытка, размера выплаты;

- права и обязанности сторон договора страхования, их взаимоотношения в различных ситуациях;

- необходимые для выплаты документы;

- способы рассмотрения споров участников соглашения.

Правила КАСКО представляют собой документ, разработанный и утвержденный страховой компанией (объединением страховых компаний), и содержащий основные положения, отражаемые в договорах страхования.

К примеру, КАСКО в Росгосстрахе предлагается в трех вариантах в зависимости от возраста транспортного средства – для транспорта до 5 лет, до 7 лет или не более 12 лет от даты выпуска автомобиля.

Соответственно в каждом варианте разная стоимость страховки и иные условия страхования. Правилами предусматривается возможность выбора страховой суммы агрегатной, предусматривающей уменьшение установленной суммы при каждой выплате, или неагрегатной.

Договор страхования может действовать по договоренности до первого страхового случая, то есть прекращает свое действие после выплат по нему.

Страхователь, кроме прав на получение информации по любым вопросам относительно договора и на выплаты в установленном договором объеме, обязан перед заключением договора предоставить автотранспорт для осмотра, при возникновении страховой ситуации и после выполненного ремонта.

Страховщик, кроме обязательств по исполнению выплат, имеет право на проверку обстоятельств страхового случая, на отказ в выплатах при неисполнении другой стороной предписанных договором обязательств.

Правила описывают возможные страховые ситуации, по которым должны быть произведены выплаты, а также причины, по которым в выплатах клиенту может быть отказано, к примеру, при отсутствии уведомления компании об изменении степени риска.

Выплаты по страховке производятся без учета:

- предусмотренной соглашением франшизы;

- износа деталей;

- оплаченных ранее сумм (при агрегатном страховании);

- стоимости пригодных к использованию остатков (при гибели ТС).

Как производятся выплаты

Страхователь должен предпринять следующие действия при наступлении страховой ситуации:

- сообщить о происшедшем хищении в органы МВД и страховщику в ходе 3-х дней (рабочих) от даты происшествия с предоставлением необходимых документов;

- сообщить о нанесении ущерба в уполномоченные государственные органы и страховщику (не позже 1 рабочего дня от даты получения ущерба) и представить необходимые документы в ходе 5 дней (рабочих) после случившегося, а также предоставить возможность осмотра застрахованного транспортного средства.

Представитель страховщика обязан произвести осмотр поврежденного автомобиля, ознакомиться с полученными документами и при признании обстоятельств страховым случаем определить размер убытка.

В течение 20 дней (рабочих) после получения документов страховая выплата может быть произведена в виде перечисления на счет страхователя, перечислена на счет ремонтной организации, выполнившей устранения повреждений ТС, или выдана наличными (по кассовому документу).

В этот же срок при принятии решения об отказе в страховой выплате страхователю (выгодоприобретателю) направляется мотивированный отказ в выплате.

В страховую компанию должны быть предоставлены следующие документы:

- договор страхования (полис) по имевшему место риску (оригинал);

- документы о регистрации застрахованного ТС и на право владения/пользования им (оригиналы);

- комплекты активаторов всех имеющихся противоугонных систем и ключей от ТС;

- постановление о возбуждении уголовного дела (при хищении) в копии;

- удостоверение водителя для лица, управлявшего ТС при получении им ущерба (копия);

- документы из уполномоченных органов, служащие подтверждением факта наступления страхового события;

- документы о праве на наследство по закону в случае кончины застрахованного лица.

Страховщик с учетом обстоятельств конкретной ситуации вправе сократить указанный перечень или запросить дополнительные документы. Размер выплаты не может быть больше страховой суммы, установленной по договору страхования.

При хищении выплата определяется исходя из оговоренной страховой суммы без учета:

- амортизации (износа) автомобиля или дополнительного оборудования за время действия полиса;

- безусловной франшизы;

- ранее произведенных выплат (при агрегатном страховании).

Выплата производится после подписания сторонами соглашения о дальнейших взаимоотношениях в случае обнаружения похищенного транспорта.

Размер выплаты при ущербе, когда затраты на восстановительные работы составляют больше 75% от стоимости застрахованного транспортного средства, определяется в размере страховой суммы без учета:

- амортизации ТС в период действия соглашения;

- безусловной франшизы (по соглашению);

- выплат, имевших место ранее;

- стоимости годных остатков ТС.

По риску ущерба подлежат возмещению расходы на оплату ремонтных работ, услуг организаций по эвакуации ТС, услуг независимой экспертизы.

В случае кончины застрахованного лица страховая выплата законным наследникам производится в единовременном порядке. На размер возмещения особо влияет содержание акта осмотра представителя компании Росгосстрах.

Во время осмотра особое внимание следует уделять:

- эксплуатационным дефектам, не включаемым в дальнейший расчет;

- повреждениям, отмеченным для внесения в акт.

Росгосстрах не производит выплат за наружные повреждения, не указанные в документации ГИБДД.

Порядок рассмотрения споров

При возникновении споров в ходе исполнения обязательств по заключенному соглашению о страховании первым способом их разрешения являются переговоры сторон.

При разногласиях по причинам и размерам ущерба любая сторона договора имеет право требования проведения экспертизы (за счет стороны-инициатора).

Если участники не пришли к взаимному согласию по обсуждаемым вопросам, дальнейшее разбирательство происходит при участии судебных органов в предусмотренном законодательством РФ порядке.

Компания Росгосстрах с широкой сетью филиалов является одной из наиболее крупных на рынке страховых услуг и зарекомендовавших себя в качестве надежного страховщика.

Стоимость предоставляемых вариантов страхования, в том числе по КАСКО, соответствует среднерыночным ценовым значениям.

Компания уделяет особое внимание вопросам качественного улучшения обслуживания клиентов, в том числе за счет сокращения времени получения выплат при страховых случаях и оптимизации процедуры оформления полиса.

С помощью онлайн калькулятора легко и быстро подбирается самый выгодный тариф для любого автомобиля из всех возможных вариантов. Расчет стоимости и оформление заявки на полис КАСКО можно выполнить непосредственно на сайте компании.

Выплаты по КАСКО в компании Альфастрахование рассматриваются тут.

Про особенности договора КАСКО в компании Согаз рассказывается на этой странице.

Видео: Водитель не вписан в КАСКО.

Программы и правила страхования КАСКО в СК Росгосстрах

Компания «Росгосстрах» предлагает выгодные условия автострахования. В линейке продуктов страховщика много разных пакетов КАСКО для защиты на случай ДТП, пожара, взрыва, стихийных бедствий, угона и много другого. Условия регулируются не только страховым договором, но и Правилами добровольного страхования транспортных средств, которые являются типовыми и утверждаются с учетом всех требований законодательства. В этой статье мы рассмотрим главные вопросы: какие есть условия в программах, расчет стоимости РГС, а также как оформить полис в офисе и через интернет.

Правила страхования — что это такое?

Правила регулируют все взаимоотношения, которые могут возникнуть между компанией и страхователем. Это, прежде всего:

- заключение и расторжение страхового договора;

- правила поведения во время страхового события;

- определение размера страховой премии и суммы страхового возмещения.

Обязательно указываются в правилах и полный перечень исключений из страховых случаев, а также формула для подсчета премии к возврату при досрочном расторжении соглашения.

Страховым случаем, согласно Правилам страхования, считается повреждение автомобиля, полная его гибель или утрата вследствие хищения, угона. Если в машине было застраховано дополнительное оборудование, например, аудиосистема, то страховым событием будет считаться и его утрата или повреждение.

Страховым случаем по КАСКО также являются противоправные действия третьих лиц, в том числе направленные на хищение деталей автомобиля, дополнительного оборудования (например, кража, поджог, подрыв и многое другое).

Условия по разным программам

На своем сайте страховщик разделил все свои программы на два типа: для водителей-новичков и профессионалов. Они отличаются по своей стоимости, объему рисков и количеству дополнительных опций.

На своем сайте страховщик разделил все свои программы на два типа: для водителей-новичков и профессионалов. Они отличаются по своей стоимости, объему рисков и количеству дополнительных опций.

Некоторые пакеты КАСКО могут стоить от 2-5 тыс. рублей в год, что пока в России предлагает не так уж и много страховщиков:

- Программа КАСКО 50 на 50. Это программа предусматривает возможность заплатить половину стоимости КАСКО и получить полноценную страховую защиту. Единственный нюанс: при наступлении страхового события нужно будет доплатить 50%, но если его не будет, то ничего доплачивать не придется. Страхуются риски «Ущерб», «Хищение» и «Тотал» (полная гибель автомобиля).

- Мини КАСКО — что это такое, знают сегодня многие водители, ведь по этой программе можно оплатить не полную стоимость КАСКО, а 50-70%. Оставшаяся часть премии выплачивается только при попадании в ДТП. Особенностью Мини КАСКО является ограничение страхового лимита – не более 120 тыс. рублей. Выплата также не может быть более 30-50 тыс. рублей.

- Ничего лишнего. По этой программе страхуется все три вида рисков (ущерб, хищение и тотал) и даже есть возможность оформить рассрочку выплаты страховой премии. При желании, какие-то мелкие повреждения можно будет оформить без справок о ДТП из ГИБДД по процедуре Европротокола.

- РГС-авто Защита. Полный пакет КАСКО с возможностью выбора франшизы и СТО для восстановительного ремонта. Может быть куплен в рассрочку, и не только на целый год, как остальные программы КАСКО, но и на полгода.

- Антикризисное КАСКО. Страхуются только риски хищения и полной гибели, но вот ущерб, полученный в ДТП, компенсируется только один раз за год и, если оно произошло по вине водителя. Программа прекрасно подойдет для опытных водителей, которые крайне редко попадают в аварии на дорогах. Скидка на этот пакет составляет до 70% стоимость полноценного КАСКО.

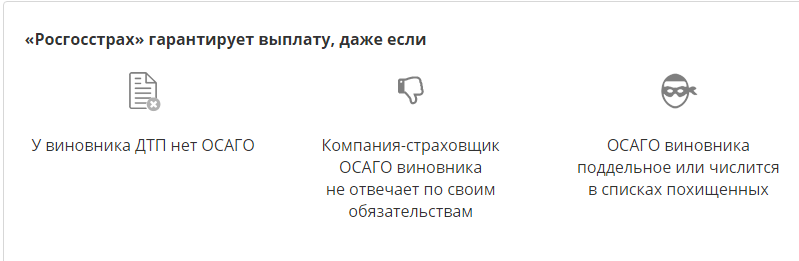

- Защита от ДТП. Этот пакет отличается крайне низкой ценой – от 5 до 12 тыс. рублей. Причина в том, что страхуется только риск «Ущерб» и только в случае вины других участников ДТП, а не страхователя. В основном страхуются машины до семи лет (иномарки и машины отечественного производства). Это идеальная защита на случай, если у виновника аварии не окажется полиса ОСАГО и не будет времени на оформление компенсационных выплат.

- Разумное КАСКО. По этой программе страхуются в основном машины, купленные в кредит. Страхуются все три основных риска КАСКО, но по риску «Ущерб» существует ограничение (не более 30-45 тыс. рублей). За счет таких условий заемщик не переплачивает лишнего (тариф составляет всего 3,5% страховой суммы) и получает комфортную страховую программу на целый год.

- КАСКО эконом. Это еще одна разновидность программы КАСКО 50 на 50. Согласно ее условиям, страхуются те же риски, и вы также платите при заключении договора лишь половину страховой премии (поэтому пакет и называется «Эконом»). Программа доступна только для водителей со стажем от 3-х лет. Выплаты осуществляются без учета износа деталей.

Как выглядит полис от РГС?

Страховка представляет собой бланк с логотипом компании Росгосстрах, ее контактами, номером лицензии и серийным номером. В полисе указывается название вида страхования и программы (например, КАСКО «Защита от ДТП»), сроки, виды рисков, Ф.И.О страхователя и выгодоприобретателя.

Также в полисе заполняются:

- сведения об автомобиле (марка, возраст, тип ТС, модель, цель использования);

- персональные данные всех лиц, допущенных к управлению;

- объем страхового покрытия (перечень рисков);

- размер страховой суммы, страховой премии;

- франшиза (размер, тип);

- валюта договора;

- срок и порядок уплаты страховой премии;

- варианты уплаты страхового возмещения;

- результаты осмотра машины страховщиком;

- марка противоугонного средства.

Бланк подписывается лично страхователем и представителем страховщика. Указывается дата выдачи полиса и обязательно присутствует печать страховой компании.

Расчет стоимости страховки

Страховка КАСКО рассчитывается исходя из стоимости автомобиля, его технического состояния, выбранного объема рисков, франшизы и многих других факторов. Результат расчета тарифа у каждой компании свой, за счет использования своих базовых тарифов и коэффициентов. Сделать подсчеты можно и самостоятельно, если известно, какие параметры использует страховщик.

Обычно используется следующая формула:

- Бт – базовая ставка КАСКО;

- Кв – год выпуска/износ;

- Кф – франшиза;

- Кс – возраст/стаж;

- Кр – рассрочка;

- Кх – тариф хищения;

- Ко – система охраны.

Результат подсчета все равно не будет окончательным, так как страховщик может предложить вам скидку или наоборот увеличить коэффициент после осмотра автомобиля. К тому же по многим программам может быть не предусмотрена франшиза либо вы сами можете отказаться от риска «Хищение» или любого другого.

Проще всего рассчитать тариф на сайте компании, где в алгоритм расчета уже встроены определенные коэффициенты и размер базовой ставки страховщика. Помните, что существенно уменьшить тариф (на 30%) может стаж безубыточного страхования, а также большой опыт вождения.

И наоборот ДТП в прошлом либо грубое нарушение правил страхования может привести к более высокому тарифу или даже отказу от заключения договора.

Как рассчитать онлайн?

Чтобы рассчитать тариф нужно на сайте «Росгосстрах» зайти в раздел «Полис КАСКО» и нажать кнопку «Рассчитать». Вам откроется страница «Калькулятор КАСКО онлайн», где нужно будет последовательно заполнить пустые графы.

Нужно ввести информацию о:

- водителе (возраст, стаж);

- регионе проживания;

- марке автомобиля;

- годе выпуска;

- VIN;

- пробеге;

- наличия кредита;

- количестве водителей, допущенных к управлению.

В самом конце вы вводите промо-код (при наличии) и даете согласие на обработку ваших персональных данных. Нажав кнопку «Рассчитать», вы получите предварительный расчет тарифа КАСКО.

Как оформить на сайте?

Расчет тарифа в онлайн-калькуляторе это первый шаг на пути к покупке полиса КАСКО в Интернете. Вторым шагом станет подбор условий страхования (нужно нажать кнопку «Выбор программы»). Далее, если вы определились со стоимостью и всеми опциями можете нажимать на кнопку «Закажите КАСКО онлайн» и дождаться звонка менеджера, а можете на кнопку «Подать заявку».

В последнем случае вам откроется анкета заявления на страхование, которую нужно заполнить и отправить страховщику. В электронном виде страховой полис КАСКО не предоставляется (в отличие от ОСАГО). Но вы можете отправить через Интернет всю информацию менеджеру и приехать для подписания договора в офис в любое удобное вам время.

Заключение договора в офисе компании

Для того чтобы купить страховку нужно написать заявление, показать документы на машину и пригласить менеджера для ее осмотра. На месте вам обязательно расскажут обо всех имеющихся программах, подсчитают тариф и предложат наиболее выгодные условия для вашей ситуации.

Например, если вы страхуете кредитную машину, то может подойти один пакет КАСКО, а для обычного страхования – совершенно другой.

Составление заявления

Этот документ является основанием для заключения договора. В нем вы обращаетесь к страховщику с просьбой застраховать ваш автомобиль по выбранной программе с определенным размером страховой суммы и на определенных условиях. В заявлении дается краткое описание машины и полный перечень документов, на основании которых вы ее используете.

Этот документ является основанием для заключения договора. В нем вы обращаетесь к страховщику с просьбой застраховать ваш автомобиль по выбранной программе с определенным размером страховой суммы и на определенных условиях. В заявлении дается краткое описание машины и полный перечень документов, на основании которых вы ее используете.

Заявление представляет собой бланк, который нужно заполнить. Внизу оно подписывается страхователем и менеджером страховщика. Помимо информации клиента в заявлении есть данные об осмотре автомобиле и обнаруженных повреждениях.

Необходимые документы

Страхуются только зарегистрированные автомобили. Если у вас их нет либо машина еще не прошла растаможку, то совершить покупку полиса не удастся.

При заключении договора нужно будет предъявить:

- паспорт;

- свидетельство о регистрации ТС;

- водительское удостоверение;

- договор купли-продажи или другой документ, подтверждающий стоимость машины;

- доверенность (если оформлялась);

- документы всех допущенных к управлению.

После того как страховщик осмотрит автомобиль он дополнит список документов актом или листом осмотра. Вы можете принести справки о безубыточном страховании, взятые в других компаниях, чтобы получить скидку. Поможет определиться с размером тарифа и диагностическая карта, где зафиксированы основные параметры технического состояния автомобиля.

Однако все эти документы являются скорее дополнительными. Основные те, что подтверждают ваше право управления автомобилем и вашу личность.

Подписание договора

После того как все документы проверены, сделаны ксерокопии, а автомобиль осмотрен и сфотографирован, остается только подписать бланк договора. Обязательно перечитайте его перед тем как поставить подпись, желательно еще и изучите Правила страхования компании.

Порядок выплат

Если наступает страховое событие, предусмотренное договором, то страховщик выплачивает возмещение в размере полученного ущерба, но в рамках страхового лимита. Согласно Правилам страхования «Росгосстрах» не компенсирует ущерб, вызванный потерей товарной стоимости, естественным износом, упущенной выгодой и моральным ущербом.

Обязанности СК

Если произойдет страховое событие (например, ДТП) нужно немедленно заявить об этом в компетентные органы и позвонить страховщику. Машину нужно поставить на «аварийку» и сделать так, чтобы не увеличить полученный ущерб, а наоборот уменьшить.

Если произойдет страховое событие (например, ДТП) нужно немедленно заявить об этом в компетентные органы и позвонить страховщику. Машину нужно поставить на «аварийку» и сделать так, чтобы не увеличить полученный ущерб, а наоборот уменьшить.

Не стоит менять расположение автомобиля до приезда представителя страховщика и ДПС. Если речь идет о хищении нужно сразу обратиться в полицию. Если есть дубликат ключей с блокиратором можно воспользоваться им, чтобы заблокировать возможности преступников. При наличии противоугонной системы нужно сразу позвонить на пульт.

Главные обязанности страхователя: проинформировать компанию и позаботиться о том, чтобы страховой случай был правильно оформлен госорганами (ГИБДД, ОВД и пр.).

Как заявить о случае?

О том, что случилось нужно написать заявление и подать его в страховую компанию в течение 5 дней (если риск «Ущерб»). Обращаться можно в Центры урегулирования убытков «Росгосстрах». При похищении автомобиля сроки обращения более короткие – 3 дня. До этого в течение суток с момента страхового события нужно просто позвонить в страховую компанию и сообщить об этом либо сделать это, используя сайт «Росгосстраха».

Как правильно оформить документы на компенсацию?

Для получения компенсации подается пакет документов, которые подтверждают факт наступления страхового случая. По риску «Ущерб» обязательно предоставляется:

- полис;

- справка о ДТП установленной формы;

- копия протокола об административном правонарушении;

- документы на машину и копия паспорта.

С 20 октября 2017 года справка о ДТП уже не нужна, если повреждения машины незначительные – просто заполняется извещение о ДТП и рисуется схема аварии.

По риску «Хищение» нужно будет предоставить тот же пакет, но вместо справки о ДТП или извещении предоставляется:

- Копия постановления о возбуждении уголовного дела.

- Полные комплекты брелоков, ключей, карточек для машины.

В какие сроки производятся выплаты?

После того как все документы поданы остается только ждать решения компании. Ответ предоставляется в срок до 25 дней. Это может быть согласие на выплату или мотивированный отказ.

Форма и размер возмещения

Возмещение может быть в виде денежной компенсации, натурой либо в виде перевода на счет СТО , которое будет заниматься ремонтом.Третий вариант применяется наиболее часто. На размер выплаты может влиять показатель износа, если это предусмотрено договором.

Возмещение может быть в виде денежной компенсации, натурой либо в виде перевода на счет СТО , которое будет заниматься ремонтом.Третий вариант применяется наиболее часто. На размер выплаты может влиять показатель износа, если это предусмотрено договором.

В «Росгосстрахе» нормы составляют– 20% за 1-й год, 12% за 2-й и последующие годы. Сумма зависит от калькуляции ущерба на основании среднерыночных расценок на услуги станций и мастеров-ремонтников.

Когда ущерб не возмещается?

Иногда компания отказывает в компенсации ущерба по КАСКО. Это возможно, например, если клиент не предоставил документы в полном объеме, если ущерб ничем не подтвержден или вообще не подпадает под понятие страхового случая.

Продление и проверка полиса

Договор КАСКО может быть легко продлен на новый срок за месяц до окончания. Сделать это можно не только в офисе, но и на сайте компании. Нужно найти кнопку «Продление КАСКО» и пройти следующую процедуру:

- Онлайн расчет тарифа и заказ полиса (нажимаем кнопку «Рассчитать» и «Подать заявку»).

- Дождаться звонка менеджера и договориться о визите в компанию.

- Приехать в офис и подписать новый договор.

Если вы решили пролонгировать страховку до окончания срока текущего безубыточного договора, то осмотр машины обычно не проводится. Проверить статус выплаты также можно на сайте в разделе «Страховой случай». Нужно будет в форме «Статус выплатного дела» ввести свои Ф.И.О и номер выплатного дела. Нажав на кнопку «Узнать статус», вы получите всю нужную информацию. Такая возможность есть, кстати, не только для владельцев КАСКО, но и ОСАГО.

Заключение

Правила страхования КАСКО от Росгосстрах регулируют все условия предоставления страховой защиты. Этот документ нужно изучить особенно тщательно, если вы выбираете дорогостоящий полис на длительный период времени. Помимо этого также нужно проверить текст страхового договора и правильное указание ваших персональных данных, марки, модели автомобиля и всех остальных нюансов, которые могут повлиять на размер выплаты или даже отказ в страховом возмещении.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Правила КАСКО в «Росгосстрах» — Последняя Редакция, Вопросы и Ответы, Страховой Случай и Бланки Заявлений

Страхование автомобиля требуется каждому автолюбителю. Никто не застрахован от аварии, хищения, получения повреждений машиной вследствие действий третьих лиц или стихийных бедствий. Поэтому на современном рынке столь актуально КАСКО. Продукт распространяют большинство страховых компаний, среди которых – «Росгосстрах».

КАСКО в «Росгосстрах» — Правила и Условия Страхования Автомобиля

Перед тем как оформить страховой продукт в категории «КАСКО», настоятельно рекомендуется ознакомиться с правилами, которыми руководствуются сотрудники компании. Найти их можно следующим образом:

- Перейти в раздел «КАСКО» на сайте страховой организации.

- Выбрать пункт «Правила страхования» в левой части страницы под кнопкой «Скачать».

- Воспользоваться ссылкой на открывшейся странице.

Правила содержатся в файле в формате «.pdf». В зависимости от конкретного устройства они будут скачаны на жесткий диск или открыты прямо в браузере. Тщательное изучение текста документа позволит избежать проблем как во время оформления полиса, так и при наступлении страхового случая.

«Росгосстрах» — Скачать Бланки Заявления на Выплату Компенсации по ОСАГО и КАСКО

На официальном сайте страховщика в интернете можно найти бланки заявлений, распоряжения Центрального Банка, памятки и другие документы. Все они разделены по конкретным программам. В любое время суток пользователь может зайти на сайт страховой и закачать нужный файл на свой компьютер.

Сейчас доступны для скачивания бумаги по следующим программам страхования:

- « ОСАГО ». Пользователю доступны извещения и брошюры Центрального Банка, документ с текущими тарифами на оформление полиса, а также образец извещения о дорожно-транспортном происшествии:

- заявление о убытке;

- извещение об аварии;

- брошюра;

- положение о правилах ОСАГО и указание ЦБобазовых ставках при расчете стоимости полиса;

- действующие тарифы.

- « КАСКО ». По этой программе страхования пользователь может ознакомиться с правилами предоставления страховых услуг и условиями продукта «Медицинская помощь для водителя»:

- правила страхования авто и спецтехники, коммерческого транспорта;

- защита финансовых рисков;

- Медицинская помощь для водителя (описание программы);

- условия защиты ТС.

Вопросы и Ответы по КАСКО на сайте «Росгосстрах» — Покупка и Расчет

Если пользователь не нашел необходимой информации в описании «КАСКО» на официальном сайте компании, он может воспользоваться сервисом «Вопросы и ответы». В нем собраны наиболее популярные запросы пользователей и предоставлены ответы сотрудников организации по ним.

Чтобы воспользоваться сервисом, необходимо действовать следующим образом:

- Перейти на сайт страховщика.

- Выбрать пункт «Автомобиль», после чего – «КАСКО» (в левой части открывшейся страницы).

- Нажать на кнопку «Вопросы и ответы» слева.

- Выбрать запрос, по которому необходимо получить информацию, после чего нажать левой клавишей мыши по его формулировке.

После этого под формулировкой вопроса появится ответ на него. Все запросы для удобства пользователей поделены на три основные категории.

«Росгосстрах» — Страховой Случай по КАСКО, Что Делать при ДТП?

Первое, что нужно сделать при страховом случае – проверить, нет ли пострадавших, после чего вызвать компетентные органы (в большинстве случаев – полицию или скорую помощь). После этого необходимо уведомить компанию о случившемся.

Сделать это можно через сайт компании:

- Перейти на страницу организации.

- Выбрать пункт «Страховой случай».

- В открывшемся контекстном меню нажать на «Уведомить».

- Выбрать тип лица (физическое или юридическое).

- Выбрать категорию страхования («КАСКО») и указать, что случилось.

- Заполнить открывшиеся формы (данные о полисе и участниках случившегося).

- Отправить уведомление.

Если произошел угон ТС, его хищение или уничтожение вследствие пожара/взрыва, необходимо звонить на горячую линию компании (8-800-200-0-900). Сотрудники организации укажут, что делать дальше. Как правило, необходимо собирать документы и отнести их в ближайшее отделение страховщика. Конкретный пакет бумаг зависит от характера происшествия.

При ДТП без тяжелых последствий, к примеру, нужно представить:

- Схему ДТП.

- Протокол об административном правонарушении и постановление.

- Описание повреждений автомобиля.

- Объяснения участников/свидетелей происшествия.

В других случаях может потребоваться акт медицинского освидетельствования, данные технического осмотра, справки из МЧС и других органов. Со всеми документами необходимо отправляться в офис компании, где вместе с ее сотрудником составляется письменное заявление на получение выплат (при себе нужно также иметь паспорт).

Правила КАСКО Росгосстрах

КАСКО позволяет застраховать транспортное средство от любого ущерба. Этот вид страхования характерен расширенным перечнем страховых возможностей. Это обуславливает стоимость данных услуг. Государством не регулируются базовые тарифы и поправочные коэффициенты при данном типе страхования, поэтому КАСКО осуществляется на условиях, которые каждая страховая компания имеет вправе ставить в соответствии со своей политикой. Правила КАСКО Росгосстрах также имеют свои отличительные особенности.

Правила страхования КАСКО Росгосстрах

2022 год не принес с собой никаких значительных изменений в системе страхования по данному типу. Страховыми случаями КАСКО Росгосстрах считаются следующие:

- Дорожно-транспортные происшествия;

- Случаи опрокидывания транспортного средства;

- Повреждения транспортного средства в результате стихийных бедствий;

- Противозаконные действия по отношению к транспортному средству со стороны других людей;

- Пожары и взрывы, приведшие к повреждению транспортного средства.

Росгосстрах оставляет за собой возможность проверки агентом обстоятельств страхового случая. Также отказано в выплатах по договор КАСКО может быть в случаях, указанных в договоре:

- При несоблюдении им условий, указанных в договоре КАСКО. К этому пункту также относится несвоевременное уведомление пользователя услуги об изменении степени риска;

- Из-за повреждения транспортного средства вследствие внешних обстоятельств, таких как военные действия или радиационный взрыв;

- Заводского или ремонтного брака транспортного средства;

- В случае угона транспортного средства вместе с документами, подтверждающими право владения;

При расчете итоговой суммы выплат по страховому случаю, Росгосстрахом высчитываются следующие составляющие:

- Сумма франшизы (при ее предоставлении);

- Выплаченная ранее сумма;

- Цена работающих после дорожно-транспортного происшествия запчастей;

- Износ узлов.

Особенности страхования КАСКО Росгосстрах

Росгосстрах предлагает воспользоваться рассрочкой при оформлении страхового полиса КАСКО. Она может быть разделена на 2 или 3 этапа. Оплата по договору должна поступить в течение полугода с момента оформления КАСКО. В случае, если до истечения рассрочки, водитель попал под страховой случай, взносы все равно должны быть выплачены строго по графику. В случае задержки выплат, клиент обязан показать на осмотр неповрежденный автомобиль и внести взнос, после чего страхование возобновится.

Также Росгосстрах предлагает 5 программ страхования КАСКО. Все они рассчитаны на срок в 12 месяцев. Компания различает страховые программы для опытных водителей и водителей-новичков. Прямо на сайте онлайн можно рассчитать стоимость полиса КАСКО в соответствии с выбранной программой.

Некоторые программы КАСКО Росгосстрах имеет возможность выбора агрегатной и неагрегатной страховой суммы.

- Агрегатная сумма способствует снижению стоимости полиса. Однако в случае многократных обращений такой вид суммы становится невыгодным, поскольку после ремонта снижается стоимость страхования транспортного средства на ту сумму, которая ушла на ремонтные работы.

- Неагрегатная сумма остается неизменной на протяжении всего срока действия страхования КАСКО вне зависимости от частоты обращений и суммы ремонта.

Условия страхования КАСКО Росгосстрах

При оформлении страхования КАСКО Росгосстрах необходимо предъявить перечень документов. В них входят:

- Документ, подтверждающий личность и гражданство заявителя (паспорт либо для военнослужащих военный билет);

- Паспорт транспортного средства;

- Документ свидетельства о том, что транспортное средство зарегистрировано;

- Водительское удостоверение заявителя, а также тех лиц, которые допускаются к управлению данного транспортного средства;

- В случае купли транспортного средства в кредит или под залог, необходимо предъявить документы, это подтверждающие;

- При наличии договора купли-продажи транспортного средства, его также нужно предоставить.

Возможность застраховаться онлайн

Россгосстрах предлагает услугу оформления страхового полиса КАСКО путем прямого страхования, то есть через интернет или по телефону. Онлайн страхование выбирают по следующим причинам:

- Отсутствие посредников между страховой компанией и заявителем, что положительно отражается на итоговой стоимости страховки.

- Значительная экономия времени клиента;

- Возможность самостоятельно посчитать стоимость предлагаемых услуг на калькуляторе сайта;

- Безопасность, которая достигается путем невозможности получения персональных данных заявителя третьими лицами.

Страхование +7 (499) 450-27-46

Ваш бесплатный юрист по страхованию

Как оформить полис КАСКО в Росгосстрах: 3 основных варианта

Практически для каждого автовладельца обязательной услугой стало так называемое комплексное страхование. Категория, к которой относится транспортное средство, не имеет значение – приобретение полиса всегда остаётся обязательным. КАСКО отличается от ОСАГО тем, что включает защиту только от ущерба и хищения самого автомобиля.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46 . Это быстро и бесплатно !

Страхование оформляется на полный комплект, с которым продаётся транспортное средство. Всё остальное тоже можно страховать, но лишь в качестве дополнительного оборудования.

Почему оформление полиса в Росгосстрах выгодно

В этой компании допустимый период страхования равен 6-12 месяцам. Удобная программа для тех, кто использует транспортное средство сезонно. Договор можно заключить только на то время, которое действительно необходимо.

Дополнительные скидки возможны для клиентов, которые уже оформляли страховки, но не обращались за получением выплат.

Компания Росгосстрах не требует справок из ГИБДД при повреждении:

- Светового прибора, относящегося к штатным. Или кузовных смежных деталей, в количестве не более двух штук. Это касается и лакокрасочного покрытия.

- Одного элемента кузовного остекления, за исключением крыши.

Перечень деталей для починки без предъявления дополнительных документов варьируется в зависимости от стоимости автомобиля и того, какой тип страхования был оформлен.

Что такое КАСКО?

Иногда заменой коэффициентов становится безусловная франшиза, если у водителя при заключении договора небольшой стаж.

Какими программами могут воспользоваться клиенты

Всего в Росгосстрахе действует три разновидности страхования. У каждой из них свои особенности, разные типы ограничений.

Вариант А

Страховку можно оформлять на:

- Отечественные автомобили с возрастом не более пяти лет.

- Иностранные машины, не более семи лет.

При этом сами страховые суммы не являются агрегатными.

Программа обладает следующими особенностями.

- Владельцу выдаётся до трёх тысяч рублей на услуги эвакуации в случае необходимости.

- Амортизационный износ учёту не подлежит.

- Росгосстрах определяет компанию, специалисты которой оценивают ущерб. Сам владелец при необходимости может выбрать службу, которая будет проводить ремонт. Либо компания сама может дать деньги на его проведение.

- Страховка оформляется только на полную стоимость автомобиля.

Как быть с программой Б

В данном случае программа оформляется на отечественные и иностранные автомобили в возрасте от 3 до 12 лет. И снова используются так называемые неагрегатные суммы.

Правила программы можно описать следующим образом.

- Владельцы так же получают три тысячи рублей для того, чтобы эвакуировать свою собственность.

- В страховку включается возможная замена некоторых деталей. Но важную роль играет то, насколько они изношены.

- Росгосстрах отвечает за проведение экспертизы по величине ущерба.

- Можно подписать соглашение на неполную стоимость машины. Главное, чтобы отношение страховки к реальной стоимости было больше коэффициента в 0,5.

Возможности варианта В

Эта программа распространяется на автомобили не только отечественные, но и зарубежные. Главное, чтобы им было 3-12 лет. И в данном случае сумма становится агрегатной. Есть и другие важные правила.

- Владельцу не выплачивают стоимость материалов и проведённых ремонтных работ.

- Цена деталей перечисляется. Но важно то, насколько они изношены.

- В Росгосстрахе сами выбирают компанию и специалистов, проводящих независимую экспертизу.

- Возможность оформления документов на неполную сумму.

О страховании с франшизой

Это возможность, которая позволит сэкономить на дополнительных затратах. Чем выше франшиза – тем ниже стоимость КАСКО. Но в данном случае водитель просто берёт на себя большое количество рисков.

При включении франшизы в КАСКО важно иметь при себе всю необходимую сумму, чтобы покрыть стоимость данной программы.

Франшиза при КАСКО.

О специальных возможностях для клиентов

К специальным функциям относятся не только услуги эвакуатора вместе с независимой оценкой. Но и так называемая «Помощь на дороге».

Зачем нужны правила №171

Именно этот пункт правил касается случаев, связанных с непосредственным возмещением ущерба. Здесь же перечисляются факторы, от которых напрямую зависит сумма компенсаций.

- Какой ремонт для транспортного средства надо провести? Обслуживание выбирает водитель, либо за это отвечают сотрудники Росгосстраха.

- Сколько людей имеют право на управление данным автомобилем?

- В каком именно городе был заключен первоначальный договор?

- Какова стоимость транспортного средства?

- Когда оно было выпущено на рынок?

- Описание марки и модели.

Порядок проведения выплат по КАСКО

Следующий перечень действий нужно выполнить страхователям при наступлении страхового случая.

- Сообщить в органы МВД о нанесённом ущербе, произошедшем ДТП. Страховая компания должна получить эту информацию не позднее, чем через три дня после случившегося.

- Собрать необходимые документы для подтверждения размеров ущерба. А так же предоставить возможность провести осмотр.

Представитель компании пребывает на место, а затем определяет, какую именно компенсацию получит клиент. Главное – чтобы сами обстоятельства соответствовали критериям страховых случаев.

Что влияет на показатель цены

Стоимость страховки одного и того же вида у разных страховщиков отличается.

Главное – внимательно изучать дополнительные условия.

Например, величину износа. Услуга становится невыгодной, если он равен 25 процентам годовых и больше.

Вот ещё некоторые факторы, способные определять стоимость.

- Иногда страховщики учитывают, какую нагрузку испытывает автомобиль. Для личных целей оформление КАСКО дешевле, чем для тех, кого интересуют коммерческие направления деятельности.

- Чем больше лиц допускается к управлению транспортным средством – тем дороже будет страховка. Лучше сразу учесть возможность добавления в полис неограниченного числа лиц. Это дешевле, чем потом добавлять каждого по отдельности.

- Чем больше аварий и страховых случаев у водителя – тем дороже будет договор.

- Стоимость больше и для тех, кому к моменту оформления удалось накопить небольшой стаж.

- Для водителей старше 65 и моложе 21 цена увеличивается.

- Агрегатная сумма означает, что с каждым страховым взносом сумма уменьшается. Полисы с неагрегатными суммами обычно обходятся дороже.

- Процент страховки выше для авто с большей мощностью и стоимостью.

- Зато полис уменьшается в цене, если имеется надёжная сигнализация для защиты.

- Даже возраст с моделью и маркой могут изменить показатель в большую или меньшую сторону.

- Физические лица платят за договора меньше, чем юридические.

Как получить полис КАСКО в Росгосстрах?

Когда ущерб не будут возмещать

В КАСКО Росгосстрах ущерб не выплачивают, если было доказано влияние одного из следующих условий.

- Машина повреждена из-за военных операций.

- Транспортное средство участвует в соревнованиях, либо испытаниях.

- Доказано состояние алкогольного опьянения в момент управления ТС.

- У водителя не было соответствующих документов.

- За рулём находилось лицо, информации о котором в договоре не было.

- При умышленном нанесении вреда.

О стандартном сроке страхования уже писалось выше. Но у каждого правила есть свои исключения.

Специальный калькулятор на официальном сайте поможет подсчитать стоимость договора, хотя бы приблизительно. Нужно только заполнить все поля, которые известны клиенту. Компьютер сам обработает данные, и покажет ответ.

Росгосстрах выгоден ещё и тем, что новые автомобили направляют на ремонт только в дилерские, официальные центры партнёров.

Клиенты могут быть уверены в качестве выполняемых работ. И детали точно устанавливаются оригинальные, соответствующие характеристикам самого автомобиля.

Подробнее о правилах страхования КАСКО в Росгосстрах можно посмотреть в этом видео:

Условия КАСКО

Какую программу/продукт КАСКО выбрать

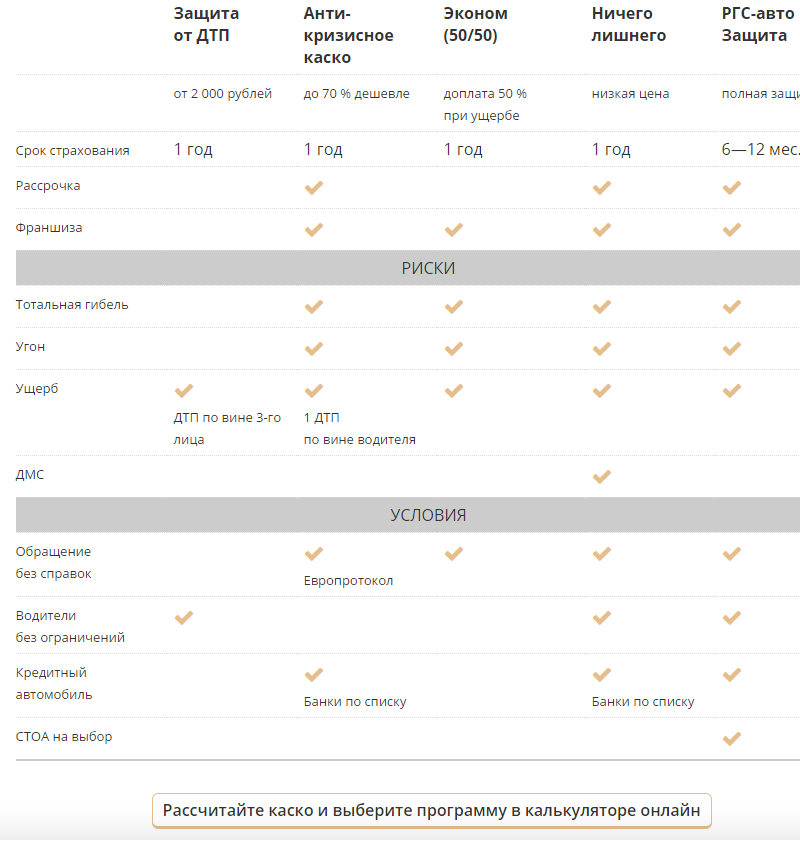

ПАО СК «Росгосстрах» предлагает гибкие и понятные страховые программы/продукты КАСКО для вашего автомобиля. Выберите программу страхования и рассчитайте стоимость своего договора:

| Защита от ДТП | Антикризисное предложение по КАСКО | Ничего лишнего | РОСГОССТРАХ АВТО «ЗАЩИТА» | Эконом (50/50) | |

|---|---|---|---|---|---|

| от 2 000 рублей | выгодный вариант | низкая цена | полная защита | доплата 50 % при ущербе | |

| Срок страхования | 1 год | 1 год | 1 год | 6—12 мес. | 1 год |

| Рассрочка | |||||

| Франшиза | |||||

| Риски | |||||

| Полная гибель | |||||

| Угон | |||||

| Ущерб | ДТП по вине 3-го лица | 1 ДТП по вине водителя | |||

| условия | |||||

| Обращение без справок | Европротокол | ||||

| Водители без ограничений | |||||

| Кредитный автомобиль | Банки по списку | Банки по списку | |||

| СТОА на выбор | |||||

Что нужно знать о КАСКО

Франшиза — часть ущерба, которую страховщик не возмещает.

Измеряется в рублях или в % от страховой суммы (стоимости автомобиля). Например, если машина стоит 120 тыс. рублей, то франшиза 10 % составит 12 тыс. рублей.

Как правило, включение франшизы в условия КАСКО, а также ее размер — это ваш выбор.

Включение в страховку франшизы значительно сокращает стоимость КАСКО.

Существует несколько типов франшиз, которые могут использоваться в наших программах/продуктах КАСКО.

Условная

Применяется в некоторых программах/продуктах ПАО СК «Росгосстрах». При полной гибели автомобиля производится полное возмещение ущерба в соответствии с договором страхования КАСКО.

Безусловная

Это самый популярный вариант: при страховом случае ПАО СК «Росгосстрах» оплачивает ущерб за вычетом указанной в вашем договоре КАСКО франшизы. Франшиза устанавливается в процентах от страховой суммы или в фиксированном размере в рублях.

Динамическая (возрастающая) безусловная

Это гибкая франшиза: за первый страховой случай вы получаете полную выплату, а за последующие — выплату за вычетом установленного договором размера франшизы.

Агрегатная

Применяется в программе «Эконом». Страховщик осуществляет выплаты по КАСКО только при условии, что общая сумма убытков по произошедшим страховым случаям превысила размер агрегатной франшизы.

Чем отличается агрегатная и неагрегатная страховая сумма

В некоторых программах/продуктах КАСКО можно выбрать агрегатную или неагрегатную страховую сумму. Агрегатная может снизить стоимость договора, но не выгодна при многократных обращениях. Неагрегатная не меняется на всем протяжении срока страхования.

| Вы застраховали автомобиль на 500 тыс. рублей Произошел страховой случай с ремонтом на 50 тыс. рублей | |

|---|---|

| Агрегатная страховая сумма После ремонта вы застрахованы уже на 450 тыс. рублей. | Неагрегатная страховая сумма После ремонта вы по-прежнему застрахованы на 500 тыс. рублей |

Как работает GAP

AP (Guaranteed Asset Protection) можно перевести как «гарантированное сохранение стоимости имущества». GAP — это компенсация расходов Страхователя, понесенных в связи с хищением или полной гибелью ТС.

Пример: Вы оформили для автомобиля договор страхования КАСКО, условия которого подразумевают страховую сумму 500 тыс. руб. К моменту угона она снизилась из-за амортизационного износа, то есть выплата будет меньше, чем при изначальной стоимости автомобиля. Разницу между изначальной и актуальной страховой суммой возмещает выплата GAP, то есть за угнанный автомобиль вы в результате получите те же 500 тыс. руб.

Обращение без справок

Обращение без справок — услуга, доступная в большинстве программ/продуктов КАСКО ПАО СК «Росгосстрах». Сумма повреждений ограничивается страховой суммой по договору. Обращение без справок возможно при повреждении следующих элементов автомобиля:

| Неограниченное количество обращений | 1 раз в год |

|---|---|

|

|

Выберите свое КАСКО

Мы собрали для вас популярные марки автомобилей, для которых приобретение договора КАСКО особенно актуально.

Мы предлагаем готовые программы/продукты как для новичков, так и для опытных водителей. Воспользуйтесь конструктором КАСКО, чтобы самостоятельно собрать свою программу/продукт автострахования.

Антикризисное предложение по КАСКО

Преимущества «Антикризисного предложения по КАСКО»

- Вместе с договором ОСАГО предоставляет дополнительную страховую защиту в отношении Вашего автомобиля.

- Защищает от рисков «Хищение» и «Ущерб» (полная гибель ТС и/или одно ДТП), не покрываемых ОСАГО.

- Стоимость договора в несколько раз меньше, чем полное КАСКО.

- Оформление договора на условиях страхового продукта «Антикризисное предложение по КАСКО» не займет много времени.

- Бесплатное расширение территории страхования при выезде за границу.

Стоимость антикризисного предложения по КАСКО в сравнении с классической программой:

| Автомобиль | Антикризисное предложение по КАСКО | Обычное КАСКО |

|---|---|---|

| Лада Ларгус | 24 805 Р | 37 785 Р |

| Hyundai Solaris | 24 060 Р | 57 480 Р |

| Toyota Camry | 36 990 Р | 145 800 Р |

| Toyota Land Cruiser Prado | 80 920 Р | 145 320 Р |

Образец расчета КАСКО сделан для Москвы, автомобиля 2016 г. выпуска, возраста водителя 35 лет, стажа 15 лет.

Особенности страхового продукта «Антикризисное предложение по КАСКО»

- В случае ДТП по чужой вине Вы получите выплату по ОСАГО до 400 000 руб.

- Максимальная выплата в случае ДТП по Вашей вине:

- 30 000 руб. — отечественный автомобиль,

- 50 000 руб. — иностранный автомобиль;

- Возмещение в случае полной или конструктивной гибели автомобиля:

- при ДТП, угоне, стихийном бедствии, противоправных действиях третьих лиц, пожаре, взрыве и других случаях, предусмотренных Правилами страхования;

- в результате кражи, грабежа или разбоя.

Защита от ДТП

Страхование на 1 год от ДТП по вине 3-го лица с минимальной стоимостью полиса (от 2000 рублей).

Узнать о больше о продукте вы можете на странице калькулятора КАСКО “Защита от ДТП”.

Эконом (50/50)

- Принимаются легковые автомобили категории B и их аналоги категории D:

- отечественные автомобили от 1 до 5 лет;

- иностранные автомобили от 1 до 7 лет.

- При угоне и полной гибели ТС не придется доплачивать оставшиеся 50 %.

- При страховом случае вторые 50 % оплачиваются с учетом размера убытка.

Ничего лишнего

- Принимаются:

- отечественные автомобили до 7 лет;

- иностранные автомобили до 7 лет.

- Выбор страховой суммы из списка.

- Выбор агрегатной/неагрегатной страховой суммы.

- Количество обращений не ограничено.

- GAP: в случае полной гибели ТС или хищения клиенту производится выплата без учета амортизационного износа автомобиля.

- Условная франшиза в размере 65 % по риску «Ущерб» для случаев полной или конструктивной гибели.

РОСГОССТРАХ АВТО «ЗАЩИТА»

Новые автомобили мы настоятельно рекомендуем страховать по полному варианту КАСКО, чтобы обеспечить их гарантированное полноценное восстановление.