Оплата госпошлины от юридического лица наличными

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд?

В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным налогам и сборам.

Пунктом 1 ст. 45 НК РФ предусмотрено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина (п. 8 ст. 45, п. 1 ст. 333.16 НК РФ).

Вместе с тем согласно п. 1 ст. 26 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ.

Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

Как указал Конституционный Суд РФ в Определении от 22 января 2004 г. N 41-О, самостоятельность в исполнении налогоплательщиком обязанности по уплате налога означает, что он должен уплатить его от своего имени и за счет своих собственных средств. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика – представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым (п. 4 ст. 185 ГК РФ).

В свою очередь, в п. 1 постановления от 11 июля 2014 г. N 46 Пленум Высшего арбитражного суда РФ сформулировал правовую позицию, в соответствии с которой государственная пошлина может быть уплачена представителем от имени представляемого; и в этом случае уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Аналогичной позиции придерживается и Минфин России (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941).

Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца. В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

При уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу должны быть приложены доказательства принадлежности уплаченных денежных средств организации в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины; также должно быть указано, что физическое лицо – представитель действует на основании доверенности (договора) или учредительных документов (смотрите, например, постановление Арбитражного суда Поволжского округа от 17 февраля 2015 г. N Ф06-19755/13 по делу N А55-7384/2014, постановление Третьего арбитражного апелляционного суда от 15 октября 2013 г. N 03АП-3701/13, постановление Семнадцатого арбитражного апелляционного суда от 4 сентября 2013 г. N 17АП-9125/13, письма Минфина России от 19 декабря 2014 г. N 03-05-04-03/65941, от 1 июня 2012 г. N 03-05-04-03/43, от 23 мая 2011 г. N 03-05-04-03/32).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чернова Анастасия

Ответ прошел контроль качества

20 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Оплата госпошлины представителем юридического лица

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия. Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя – физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 “Об отдельных вопросах, связанных с уплатой организациями налогов и сборов” Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей – физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

- документ, подтверждающий передачу денежных средств от Организации представителю – физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Автор: Мария Юрьевна Борисенко

Госпошлину платит представитель

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Кто исполнит обязанности?

Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Кто вправе платить?

Вставка из документа:

Информационное письмо Президиума ВАС РФ от 29 мая 2007 г. № 118

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность представляемого. В платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого.

Уплата государственной пошлины через представителя не является основанием для оставления искового заявления без движения и его последующего возвращения.

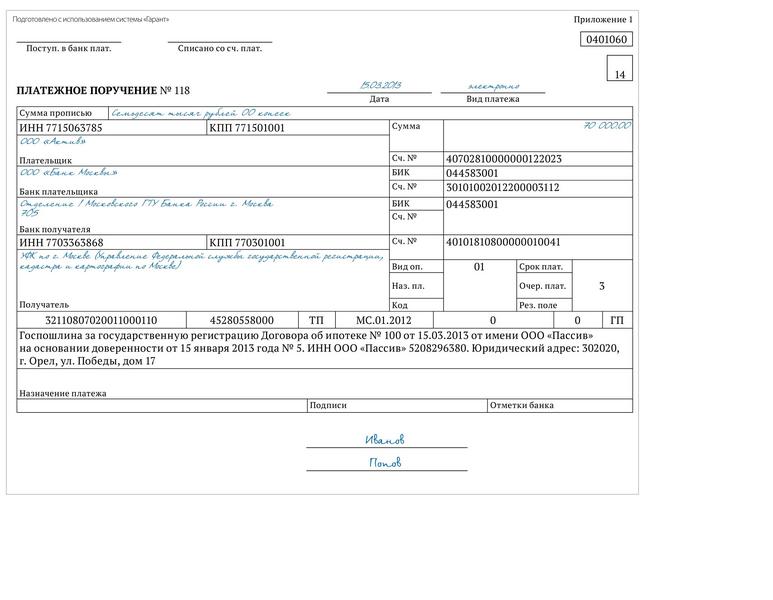

Таким образом, уплата государственной пошлины с банковского счета представителя-юрлица прекращает обязанность представляемой стороны. При этом в платежном документе на перечисление суммы госпошлины в бюджет должно быть указано, что плательщик действует от имени представляемого (см. образец 1).

ООО «Пассив» (доверитель) выдало доверенность ООО «Актив» (поверенный) от 15.03.2013 № 5. На основании этого документа поверенный наделен полномочиями на представление интересов доверителя перед регистрирующим органом, в том числе по вопросу регистрации последующей ипотеки, для чего вправе совершать все необходимые действия, связанные с исполнением предусмотренных доверенностью полномочий.

ООО «Пассив» оформило платежное поручение, которое соответствует требованиям законодательства (Положение Банка России от 19.06.2012 № 383-П, Правила указания информации, идентифицирующей плательщика и получателя средств, в расчетных документах на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации, утв. приказом Минфина России от 24.11.2004 № 106н ).

Когда госпошлину за компанию наличными платит представитель-физлицо, к платежному документу (чек-ордеру) прикладывают доказательства принадлежности денежных средств фирме, обратившейся в государственный орган за совершением юридически значимого действия. В платежном документе должно быть указано, что физлицо действует на основании доверенности или учредительных документов. Кроме того, необходимо приложить расходный кассовый ордер или другой документ, подтверждающий выдачу ему денежных средств на уплату госпошлины (письма Минфина России от 14.12.2012 № 03-05-04-03/99, от 23.05.2011 № 03-05-04-03/32 ). То есть, в расходном кассовом ордере (форма № КО-2) по строке «Основание» необходимо указать содержание хозяйственной операции (см. образец 2). Отметим: если физлицо-представитель оплачивает госпошлину из своих собственных денежных средств, то регистрирующие органы не примут в работу дела, за которые госпошлина уплачена таким образом.

Регистрирующие органы не примут в работу дела, если представитель — физическое лицо оплатил госпошлину собственными денежными средствами.

Порядок оформления и уплаты физлицами налогов, включая и государственную пошлину, в наличной форме урегулирован совместным письмом ФНС и Сбербанка России (письмо ФНС России от 20.05.2010 № КЕ-37-1/1960@, Сбербанка России от 20.05.2010 № 10-1959 «О внесении изменений в Письмо МНС России и Сбербанка России от 10.09.2001 № ФС-8-10/1199/04-5198» ). Бланки формы № ПД (налог) и № ПД-4сб (налог) предназначены для уплаты платежей в структурных подразделениях Сбербанка России и являются документами, подтверждающими факт приема платежей физических лиц. Важно при заполнении этих платежных документов указать в графе «основание платежа» наименование, ИНН и адрес организации, за которую уплачена госпошлина.

Описанный выше порядок оформления документов при уплате госпошлины представителями-фирмами и представителями-физлицами подтвержден многочисленными судебными решениями (определение ВС РФ от 21.12.2010 № 44-В10-7, ВАС РФ от 11.04.2011 № ВАС-3950/11, пост. ФАС ЦО от 18.01.2012 № Ф10-4913/11 по делу № А09-3284/2011, ФАС ЗСО от 14.01.2009 № Ф04-8146/2008 (18785-А46-26), ФАС УО от 10.09.2009 № Ф09-6694/09-С4).

Экспертиза статьи: Алексей Александров, служба Правового консалтинга ГАРАНТ, юрисконсульт

Мнение

Автор: Софья Данилова, юрист компании DS Law

За чей счет госпошлина?

Однако участие представителя в налоговых правоотношениях напрямую предусмотрено статьей 26 Налогового кодекса. В 2004 году Конституционный суд РФ указывал, что представитель должен действовать за счет представляемого (госпошлину нужно уплачивать из средств представляемого) (определение КС РФ от 22.01.2004 № 41-0). ВАС РФ же пришел к выводу, что обязанность по оплате должен исполнять именно плательщик, т. к. уплата пошлины другим лицом законодательством не предусмотрена (п. 18 Информационного письма Президиума ВАС РФ от 25.05.2005 № 91).

Позднее судебные инстанции изменили свою позицию. В 2008 году они указали, что госпошлина может быть оплачена представителем с его банковского счета и такие действия влекут прекращение обязанности по оплате у представляемого (Информационное письмо Президиума ВАС РФ от 29.05.2007 № 118). Этой логике ВАС РФ последовал и при рассмотрении конкретных дел (определение ВАС РФ от 11.04.2011 № ВАС-3950/11, от 09.03.2011 № ВАС-1953/11).

Минфин России также подтвердил возможность уплаты госпошлины за фирму ее уполномоченным представителем: физическим или юридическим лицом (письма Минфина России от 20.11.2012 № 03-05-04-03/93, от 01.06.2012 № 03-05-04-03/43).

Систематизация бухгалтерии

Статьи, обзоры, комментарии экспертов

Оплата госпошлины юридическим лицом

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия.

Как оплатить госпошлину Юридическому лицу?

Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя — физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 “Об отдельных вопросах, связанных с уплатой организациями налогов и сборов” Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей — физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Автор: Мария Юрьевна Борисенко

+7 (812) 409-37-20Оставьте заявку и наши

специалисты свяжутся с вами

Вопрос-ответ: Оплата госпошлины от имени организации

Письмо Министерства финансов РФ

№03-05-06-03/37427 от 11.09.2013

Госпошлина: порядок уплаты представителем по доверенности физического лица

Департамент налоговой и таможенно-тарифной политики по вопросу уплаты государственной пошлины за совершение юридически значимого действия представителем по доверенности физического лица сообщает.

В соответствии с пунктами 1, 3 статьи 26 Налогового кодекса РФ (далее — НК РФ) налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами.

Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации (п. 2 ст. 27 НК РФ).

Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (п.

Оплата госпошлины третьим лицом за заявителя

В силу пункта 1 статьи 45 НК РФ налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах.

В соответствии со статьями 333.16 и 333.17 НК РФ государственная пошлина — это сбор, взимаемый с физических лиц и организаций при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 “Государственная пошлина” НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

На основании пункта 3 статьи 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Конституционный Суд Российской Федерации в Определении от 22.01.2004 № 41-О указал, что представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика — представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога (сбора) должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

При этом на факт признания обязанности налогоплательщика по уплате налога (сбора) исполненной не влияет то, в какой форме — безналичной или наличной — происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Таким образом, уплата государственной пошлины за совершение юридически значимых действий может быть произведена заявителем — физическим лицом через своего представителя по месту совершения данного юридически значимого действия при условии, что в платежных документах о ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно плательщиком, обратившимся в соответствующий государственный орган или к должностным лицам за совершением указанного действия.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ А.В.Сазанов

Об уплате госпошлины представителем по доверенности физического лица

Госпошлину уплачивают граждане и фирмы при их обращении в соответствующие учреждения за совершением в отношении них определенных юридически значимых действий. Оплата производится по месту совершения последних в наличной или безналичной форме.

Как правило, плательщик данного сбора самостоятельно исполняет обязанность по его уплате. Вместе с тем главой 4 Налогового кодекса РФ предусмотрено участие в отношениях, регулируемых законод…

Как оплатить госпошлину юридическому лицу безналично

Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка. Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя – физического лица в любом отделении Сбербанка России?

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО – +7 (499) 653-60-72 Доб. 448

- Санкт-Петербург и Лен. область – +7 (812) 426-14-07 Доб. 773

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд? Пунктом 1 ст. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина п. Вместе с тем согласно п. Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого. При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Безналичная форма оплаты госпошлины подтверждается в котором подготовивший его орган или лицо допустили ошибку (п. 2 ст. Государственная пошлина (или “госпошлина”) – это сбор, взимаемый с Плательщикам госпошлины может оказаться любое лицо – как юридическое, так и Самый простой пример: оплата пошлины при подаче заявления на брак или с отметкой банка – если пошлина уплачена в безналичной форме . Уплатить пошлину можно как в наличной, так и безналичной форме. за гос .регистрацию юридического лица – руб.;.

Госпошлина на открытие ООО в 2019 году

Можно ли оплатить госпошлину наличными от юридического лица

Возможна ли оплата государственной пошлины представителем юридического лица в безналичном порядке при подаче иска в суд? Пунктом 1 ст. Это правило применяется также в отношении сборов, одним из видов которых является государственная пошлина п. Вместе с тем согласно п. Следовательно, государственная пошлина может быть уплачена представителем от имени представляемого.

При этом важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Законодательство не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя.

Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством РФ. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика – представляемого лица.

Напомним, что в силу правил гражданского законодательства полномочие может быть представлено в договоре, заключенном между представителем и представляемым п. В свою очередь, в п. При этом в платежном документе на перечисление суммы государственной пошлины в бюджет с банковского счета представителя должно быть указано, что плательщик действует от имени представляемого. Таким образом, государственная пошлина может быть уплачена как непосредственно истцом, так и его представителем, действующим при уплате государственной пошлины от имени истца.

В случае оплаты государственной пошлины в безналичном порядке необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

Вопрос-ответ: Оплата госпошлины от имени организации

Там есть калькулятор расчёта государственной пошлины. Вносишь всю информацию и в итоге получаешь определённую сумму. Заидите на сайт Арбитражного суда, там есть расчет гос пошлины с реквизитами. Так как на территории РФ стандартны и практически едины реквизиты для оплаты налоговых платежей за исключением территориальных признаков. Госпошлина по делам о досрочном прекращении правовой охраны товарного знака.

Оплата госпошлины

Государственная пошлина — это своеобразная выплата организацией или физическим лицом установленной законом суммы за оказание государственным органом определенной услуги. Предоставление выписки из Единого государственного реестра юридических лиц ЕГРЮЛ — явный тому пример, ведь без этого документа в сфере бизнеса не обойтись. Так давайте разберемся с тем, как это сделать и как правильно оплатить госпошлину за предоставление выписки из ЕГРЮЛ. Все зависит от сроков изготовления выписки и того, кто подает заявление. Если юридическое лицо хочет заказать выписку само на себя и не настаивает на срочности, предоставление такой выписки госпошлиной не облагается. Но если нужна срочная выписка из ЕГРЮЛ, то есть на следующий после подачи заявления день, тогда без оплаты не обойтись. Государственная пошлина в этом случае составляет 400 рублей. Она готовится пять рабочих дней и обойдется заказчику в 200 рублей если нужна выписка на стороннюю организацию.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как оплатить гос. пошлину на портале

Государственная пошлина 2019

Если документы на регистрацию ООО подают в электронном виде, заверенными усиленной квалифицированной ЭЦП, то пошлина не взимается. Размер госпошлины при регистрации ООО в 2019 году тот же, что и предыдущем, однако некоторые изменения в законодательстве произошли: оплачивать госпошлину за открытие ООО в 2019 году следует каждому из учредителей самостоятельно в равных частях. Об этом подробнее поговорим в следующем разделе. Кто оплачивает госпошлину при регистрации ООО? Кто может оплатить госпошлину за регистрацию ООО? Казалось бы, назначая на общем собрании учредителей ответственного за регистрацию фирмы из их числа, проблему решают.

Уплатить пошлину можно как в наличной, так и безналичной форме. за гос .регистрацию юридического лица – руб.;. Можно ли физическому лицу оплатить судебный иск, как расчеты между юридическими лицами производятся в безналичном порядке. Оплата госпошлины наличными юридическое лицо Способ оплаты ( наличный/безналичный) как для физических, так и юридических.

ОТВЕТ: Эксперты разъясняют следующее: По общему правилу налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, то есть уплатить соответствующую сумму налога в бюджет от своего имени и за счет своих собственных средств абз. Исключение из этого правила может быть предусмотрено законодательством о налогах и сборах. В частности, на основании абз. В силу п.

Оплата госпошлины через представителя

Государственная пошлина 2019 Что такое государственная пошлина? Государственная пошлина или “госпошлина” – это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением каких-либо юридически значимых действий. Отметим, что эти юридически значимые действия перечислены законодательством; по каждому из них установлен свой размер госпошлины – он и только он является платой за нужное гражданину или организации действие. Государственная пошлина установлена и регулируется главой 25. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Плательщики Плательщикам госпошлины может оказаться любое лицо – как юридическое, так и физическое. Мы становимся плательщиком пошлины, когда: обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение; выступаем ответчиками в судах любого уровня , где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины. Самый простой пример: оплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. За что уплачивается госпошлина?

Оплата госпошлины представителем юридического лица

ВИДЕО ПО ТЕМЕ: Оплата пошлины по гражданскому делу

Госпошлина, оплаченная наличными через представителя: как отразить в бухучете

При обращении в арбитражный суд с иском о признании сделки недействительной юристом организации, действующим на основании доверенности, уплачена государственная пошлина. К своему авансовому отчету юрист приложил документы, подтверждающие уплату государственной пошлины. На дату утверждения авансового отчета вынесено определение арбитражного суда о принятии искового заявления к производству.

В налоговом учете применяется метод начисления.

Государственная пошлина

При подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными уплачивается государственная пошлина в размере 6 000 руб. (пп. 2 п. 1 ст. 333.21 НК РФ ). Указанную пошлину организация-истец должна уплатить до подачи искового заявления в арбитражный суд, а документ, подтверждающий ее уплату, в общем случае приложить к исковому заявлению (п. 2 ч. 1 ст. 126 Арбитражного процессуального кодекса РФ , пп. 1 п. 1 ст. 333.17 , пп. 1 п. 1 ст. 333.18 НК РФ ). Сумма уплаченной государственной пошлины относится к судебным расходам ( ст. 101 АПК РФ ).

Государственная пошлина является федеральным сбором (п. 10 ст. 13, п. 1 ст. 333.16 НК РФ ).

Уплата налога может быть произведена за налогоплательщика иным лицом. Данное правило применяется также в отношении сборов (п. п. 1, 8 ст. 45 НК РФ ). При этом НК РФ не предусмотрены ограничения по возможности уплаты налогов (сборов) за налогоплательщиков как физическими лицами, так и юридическими лицами. Такие разъяснения приведены, например, в Письме Минфина России от 20.07.2017 N 03-05-06-03/46277.

Кроме того, право налогоплательщика участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ, закреплено в п. 1 ст. 26 НК РФ . Уполномоченный представитель плательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ ).

НК РФ предусматривает возможность уплаты государственной пошлины как в безналичной, так и в наличной форме (п. 3 ст. 333.18 НК РФ ). При этом форма уплаты (наличная или безналичная) никак не ставится в зависимость от ее плательщика (юридического или физического лица).

Таким образом, госпошлина может быть уплачена уполномоченным представителем организации (физическим лицом), действующим на основании доверенности, наличными денежными средствами.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата (п. 3 ст. 333.18 НК РФ).

Порядок ведения кассовых операций

Выдача наличных денежных средств из кассы организации осуществляется с соблюдением требований Указания Банка России от 11.03.2014 N 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”.

Деньги на расходы, связанные с осуществлением деятельности юридического лица, выдаются по расходному кассовому ордеру получателю согласно распорядительному документу организации либо письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и сроке, на который они выдаются, подпись руководителя и дату (п. 6, пп. 6.3 п. 6 Указания Банка России N 3210-У ).

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами (пп. 6.3 п. 6 Указания Банка России N 3210-У).

Бухгалтерский учет

Госпошлина, уплаченная при обращении в арбитражный суд с иском о признании сделки недействительной, признается прочим расходом организации в полной сумме (п. п. 4, 11 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99 , утвержденного Приказом Минфина России от 06.05.1999 N 33н ).

В данном случае государственная пошлина уплачивается представителем организации денежными средствами, предварительно полученными из кассы организации на указанные цели. При этом на дату утверждения авансового отчета вынесено определение арбитражного суда о принятии искового заявления к производству, т.е. событие, с которым связано возникновение обязанности по уплате госпошлины, уже произошло. Поэтому на дату утверждения авансового отчета выполняются все условия признания расхода в виде уплаченной государственной пошлины, предусмотренные п. 16 ПБУ 10/99.

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н , и приведены в таблице проводок.

Налог на прибыль организаций

В данной ситуации государственная пошлина, представляющая собой федеральный сбор, является разновидностью судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть учтена по выбору налогоплательщика (п. 4 ст. 252 НК РФ ):

- как суммы налогов и сборов, начисленные в соответствии с законодательством о налогах и сборах (пп. 1 п. 1 ст. 264 НК РФ );

- как судебный расход (пп. 10 п. 1 ст. 265 НК РФ ).

В данной консультации исходим из того, что государственная пошлина учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ.

В общем случае указанные расходы признаются на дату начисления (пп. 1 п. 7 ст. 272 НК РФ ).

В рассматриваемой ситуации госпошлина уплачивается представителем организации денежными средствами, полученными ранее из кассы организации на указанные цели. В связи с этим, принимая во внимание тот факт, что на дату утверждения авансового отчета определение арбитражного суда о принятии искового заявления к производству уже вынесено, считаем правомерным учесть уплаченную государственную пошлину на дату утверждения авансового отчета в соответствии с пп. 5 п. 7 ст. 272 НК РФ.