Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Как совместить электронные и бумажные счета-фактуры

Заключение договора с оператором электронного документооборота и приобретение соответствующей программы не означает, что теперь ваша организация должна выставлять и получать счета-фактуры только в электронном виде. Ведь счета-фактуры составляются в электронном виде по взаимному согласию сторон сделки и при наличии у них соответствующих технических средств (п. 1 ст. 169 НК РФ). Поэтому если контрагент не согласен на получение счета-фактуры в электронном виде или у него отсутствуют необходимые технические средства для этого, счет-фактуру вы обязаны будете выставить в бумажном виде в обычном порядке. Кроме того, бумажные счета-фактуры будут приходить к вам от поставщиков, которые не перешли на электронный документооборот. Таким образом, хотите вы этого или нет, придется совмещать бумажный документооборот с электронным.

Порядок совмещения бумажного и электронного документооборота счетов-фактур нигде не прописан. Поэтому вы должны разработать его самостоятельно и закрепить в учетной политике. Основной принцип, которого нужно придерживаться, таков: журнал учета полученных и выставленных счетов-фактур, книга продаж, книга покупок должны вестись в одном экземпляре. А вот в бумажном или электронном виде, на наш взгляд, зависит от соотношения числа бумажных и электронных счетов-фактур. Если основной документооборот счетов-фактур осуществляется в электронном виде, логичнее журнал учета полученных и выставленных счетов-фактур, книгу продаж и книгу покупок также вести в электронном виде. Ведь большинство данных в эти документы автоматически будут копироваться из электронных счетов-фактур, и вам останется лишь довнести в эти документы данные с бумажных счетов-фактур.

Если же наоборот, основу документооборота составляют бумажные счета-фактуры, то журнал учета полученных и выставленных счетов-фактур, книгу продаж и книгу покупок, на наш взгляд, также целесообразно вести на бумаге, поскольку автоматического заполнения этих документов все равно не получится.

При внедрении электронного документооборота нужно учитывать некоторые моменты. Так, при совмещении бумажного и электронного документооборота часть счетов-фактур (на бумаге) вы будете подшивать в папки, а вторая часть счетов-фактур (в электронном виде) будет храниться на машинном носителе информации. То есть счета-фактуры будут храниться в разных местах. Это вызывает определенные неудобства в работе.

Например, нужно найти определенный счет-фактуру. Если ведется только бумажный документооборот,

проблем нет. Вы берете папку со счетами-фактурами за нужный период и быстро находите среди них нужный.

При совмещении бумажного и электронного документооборота задача несколько усложняется. Вам сначала нужно будет найти нужный счет-фактуру в журнале учета полученных и выставленных счетов-фактур и по графе 3 «Код способа выставления» определить, в бумажном или электронном виде был выставлен счет-фактура. Напомним, что в этой графе, согласно подп. «в» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, по каждому счету-фактуре проставляется код:

1 — при регистрации счета-фактуры (в том числе корректировочного), выставленного (составленного) на бумажном носителе;

2 — при регистрации счета-фактуры (в том числе корректировочного), выставленного (составленного) в электронном виде.

В аналогичном порядке указывается код способа выставления при регистрации исправленного (в том числе корректировочного) счета-фактуры.

И только определившись со способом выставления счета-фактуры, вы продолжите его искать уже или в папке среди бумажных счетов-фактур, или в электронном регистре.

Еще одной особенностью электронного документооборота является тот факт, что организации вынуждены четко соблюдать все требования законодательства при выставлении счетов-фактур. Не секрет, что на практике счета-фактуры нередко выставляются с нарушением пятидневного срока со дня отгрузки, при этом в самом счете-фактуре указывается «правильная» дата (не выходящая за границы пятидневного срока). При электронном документообороте такой вариант не пройдет. Ведь датой выставления покупателю счета-фактуры в электронном виде по телекоммуникационным каналам связи считается дата поступления файла счета-фактуры оператору электронного документооборота от продавца, указанная в подтверждении этого оператора электронного документооборота (п. 1.10 Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи, утвержденного приказом Минфина России от 25.04.2011 № 50н).

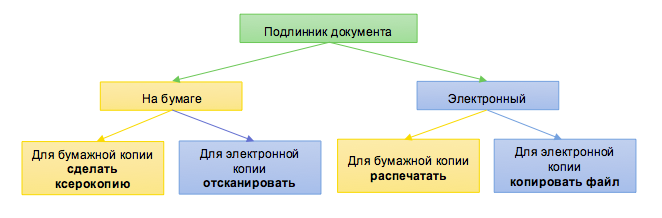

Делаем бумажную копию электронного документа

В прошлый раз мы рассказывали, как доказать легитимность электронного документа. Теперь давайте поговорим о копиях. Для чего и кому нужны бумажные копии электронных счетов-фактур, договоров, первички, и как правильно их подготовить.

Подлинник & копия

Подлинник документа – первый или единственный экземпляр документа.

Копия документа – экземпляр документа, полностью воспроизводящий информацию подлинника документа.

Делайте бумажные и электронные копии с подлинников на бумаге и оригиналов в электронной форме. Представим варианты в виде схемы:

Кому нужны бумажные копии

Рассмотрим на примерах. Истребование электронной первички налоговыми органами появилось в 2011 году. Представлять можно как электронные копии бумажных подлинников, так и изначально созданные в электронном виде документы (правильно – электронные копии электронных подлинников). Со скан-копиями проблем нет, бизнес успел проверить работу с ними на практике. С электронными оригиналами – есть нюансы. Представлять можно, но только те документы, которые были созданы в форматах ФНС, при этом служба признает один единственный формат – .XML. Для счета-фактуры этот формат обязателен, для первичных документов (товарная накладная по форме ТОРГ-12 и акт выполненных работ) рекомендуем. Получается, если вы создали товарную накладную в .XLS (excel), подписали с контрагентом ЭП, то при истребовании придется создать бумажную копию с последующей отправкой по почте (подробнее читайте в статье «Некоторые особенности представления электронных документов в налоговую»). Таких документов может быть не один и не два. Это трудоемко. ФНС знает об этом и, мы надеемся, уже прорабатывает вопрос.

Аналогичная ситуация с судами. Суды уже работают с электронными документами (подробнее в «Электронные документы в суде»), но существующей нормативной базы и практики еще недостаточно для полноценной работы. Суды принимают электронные документы в качестве письменных доказательств, но судья в ходе заседания рассмотрит документы на бумаге. Такова практика и привычки.

Таких примеров множество. И пока практика просит создания копий, делайте их правильно.

Как подготовить копию

Поговорим подробнее о создании бумажной копии электронного оригинала. Подготовка такой копии состоит из 3-х шагов:

- Поиск и выгрузка файла электронного документа из ИС, сервиса обмена, электронного архива или др.

- Печать документа. Если вам доступна функция печати сразу из ИС или сервиса оператора ЭДО, то шаг 1 ограничится поиском нужного документа.

- Заверение бумажной копии. Заверить можно двумя способами: нотариально или самостоятельно. Под самостоятельно понимается подписание копии документа собственноручной подписью руководителя организации (уполномоченного лица) с простановкой печати и отметки «копия верна».

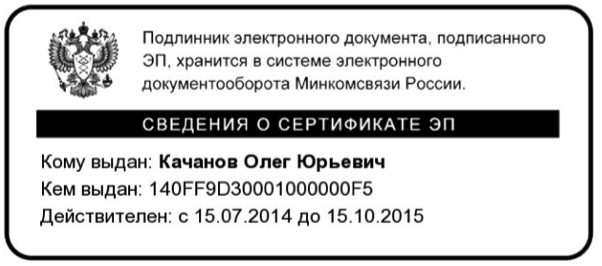

Важно! На бумажной копии поставьте отметку о подписании документа электронной подписью. Укажите место хранения оригинала. Местом хранения будет определенная информационная система, электронный архив. До сих пор законодательство не закрепило требования к форме и содержанию таких отметок (штампов), что вызывает вопросы.

Отметка о подписании ЭП – неуточненное требование

Затем в письме России от 2011 года № 03-03-06/1/409 Минфин разъяснил, если истребуемый у налогоплательщика документ составлен в электронном виде не по установленным форматам (о чем мы говорили выше), представление документа производится на бумажном носителев виде заверенной налогоплательщиком копиис отметкой о подписании документа квалифицированной электронной подписью. А какой должна быть эта отметка до сих пор никто не уточнил.

Если вы отправляли запросы в госведомства, то встречали штампы. Вариант Роскомнадзора:

Вариант Министерства связи:

Даже в органах госвласти отметки отличаются.

Также закон не определяет порядок простановки такого штампа. Он проставляется автоматически, как в сервисах операторов ЭДО СФ, либо вы создаете его собственноручно. В сложившейся ситуации рекомендуем воспользоваться примерами госорганов или операторов ЭДО СФ. Также вы вправе придумать свой вариант штампа, главное, чтобы он содержал информацию о подписании документа ЭП.

Подведем итог. Работа с электронными документами не избавит от бумаги на 100%. Это нормально. Госорганы или контрагенты еще работают в бумаге и для них приходится создавать бумажные копии электронных подлинников. Создание такой копии состоит из трех шагов: поиск документа, печать и заверение. Заверьте копию у нотариуса или самостоятельно. При самостоятельном заверении руководитель организации (уполномоченное лицо) ставит собственноручную подпись, печать организации, отметку «копия верна» и штамп о подписании ЭП. Если вы работаете в сервисе оператора ЭДО СФ, штамп проставится автоматически, иначе создайте его собственноручно.

Делайте правильные копии и только в тех случаях, когда это требуется. Ни в коем случае не создавайте дубли одного и тоже документа в бумажной и электронной формах. Не усложняйте себе работу.

Перечень документов, которые могут не оформляться на бумаге. Переходим на электронные документы

Когда-то делопроизводители сопротивлялись переходу с бумажных журналов регистрации в системы электронного документооборота. Сейчас в большинстве организаций внутреннее согласование документов уже проводится в СЭД и не вызывает опасений. Теперь перед нами появилась новые возможности, которые дают еще больше перспектив для перехода на полностью «безбумажную» работу. Однако, вместе с тем нас начинают одолевать и новые страхи.

У некоторых может возникнуть неприятное чувство неуверенности и сомнения при прочтении словосочетания «электронный документ». Сразу в голову лезет столько вопросов: Надежно ли это? Как хранить? А суды примут?

Но почему никто не задается такими же вопросами при работе с бумагой, да просто потому что это привычно и кажется надежным. Хотя и «бумажное» законодательство не совершенно и можно найти недочеты. Да, нормативная база по электронному документообороту тоже далека от совершенства и еще имеются белые пятна, но она развивается и постоянно улучшается, в то время как «бумажное» законодательство постепенно изживает себя.

Но что делать с нашими вопросами? Нужно искать на них ответы. Электронный документ – надежен, хранить его просто и судами он принимается.

Сейчас самое время, чтобы пойти в ногу с электронными документами, а не доживать с бумагой её век. Пора получить ответы на ваши вопросы и опасения, чтобы потом не быть в роли догоняющего.

Юридическая значимость электронного документа

Для того, чтобы понять какие документы могут обходиться без бумаги, необходимо в первую очередь узнать, как с юридической точки зрения расценивается электронный документ.

Согласно подпункту 11.1 статьи 2 Федерального закона от 27.07.2006 N 149-ФЗ “Об информации, информационных технологиях и о защите информации” электронный документ – документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Юридическую значимость электронного документа определяет статья 6 Федерального закона от 06.04.2011 № 63-ФЗ (ред. от 23.06.2016) «Об электронной подписи». В том числе в пункте 1 данной статьи написано, что информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, и может применяться в любых правоотношениях в соответствии с законодательством Российской Федерации, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе.

Бумажная или электронная форма

В законодательстве явно говорится лишь об одном виде документов, который не может существовать без бумаги, так как он составляется и имеет юридическую силу только в бумажном виде. Согласно статье 4 Федерального закона от 11.03.1997 № 48-ФЗ «О переводном и простом векселе», переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе). Это не говорит о том, что нет больше документов, для которых обязательно наличие бумажного экземпляра. В данном случае говорится о том, что вексель в обязательном порядке должен быть составлен только на бумаге, в то время как другие документы, требующие бумажного экземпляра, первоначально могут быть оформлены в электронном виде (товарно-транспортная накладная, трудовой договор и т.д.)

Существует еще требования некоторых нормативных актов, которые предписывают оформлять ряд документов на специальных бумажных бланках. Это связано как правило с наличием на таких бланках гербов и эмблем и в большей степени относится к федеральным органам исполнительной власти.

В любом случае для большинства внутренних документов коммерческих организаций таких жестких условий не существует. Для закрепления формы электронного документа в коммерческой организации достаточно локального нормативного акта.

Однако, государственные органы также не отстают от прогресса. Всё больше документов их компетенции переводятся в электронный вид, с одной лишь оговоркой, что если у органа власти нет технической возможности вести электронный документооборот (как внутренний, так и внешний), то в таком случае орган власти продолжает работать с бумагой. Можно сказать даже наоборот – они двигают прогресс, одним из примеров является Федеральная налоговая служба, переводящая в электронный вид взаимодействие с организациями по отчетности.

Межведомственное документальное взаимодействие тоже переводится в электронный вид. Для исполнения Постановления Правительства Российской Федерации от 25 декабря 2014г. № 1494 «Об отверждении Правил обмена документами в электронном виде при организации информационного взаимодействия» был составлен перечень видов документов, передаваемых при взаимодействии федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов в электронном виде.

Кадровый учет и классическое делопроизводство

На данный момент кадровое делопроизводство один из самых сложных процессов для перевода его на полностью безбумажный вариант работы. Это связано в первую очередь с:

- отсутствием, в большинстве случаев, у будущего (или текущего) работника электронной подписи, которая гарантирует надежность электронного документа, и без которой не получится заключить договор (и подписать ряд других кадровых и не только документов);

- требованием длительного, а в некоторых случаях и постоянного хранения. Кадровые документы одни из самых «долгоиграющих» документов, и долгосрочное хранение имеет ряд сложностей. Крупное отличие электронного документа в том, что дополнительно появляется необходимость хранить столь долгий период (то есть в ряде случаев это постоянный срок хранения) систему или технологии, которые позволят воспроизвести электронный документ и сертификаты, которые подтвердят его подлинность;

- необходимостью подписания ряда документов более одного раза и т.д.

| Делопроизводство | Вид документа | ||

|---|---|---|---|

| Кадровый учёт |

| ||

| Первичные учётные документы |

|

Что касается судебных инстанций, то сейчас арбитражные и суды общей юрисдикции принимают во внимание электронные документы, но только те, которые официально закреплены в кодексах РФ и заполнены по форме, размещённой на официальном сайте суда. Это делает использование электронных документов и переход на ЭДО ещё более запутанным.

Недалёкое будущее бумажных документов — какие из них станут электронными?

Вероятность того, что некоторые бумаги кадрового учёта в ближайшие годы перейдут на электронный вид, очень велика.

Ещё в апреле 2017 года правительство высказывалось о возможности перевода бумажных трудовых книжек в электронный вид. Это логично, учитывая ст. 312.2 ТК РФ, где говорится о дистанционной работе.Такой поворот дела представляется наиболее закономерным в правовом поле развития ЭДО. Пока что планируется перевод бумажных трудовых книжек на цифровые носители в 2022 году.

Что касается трудовых договоров, которые уже могут быть электронными, то в недалеком будущем стоит ожидать полного отказа от бумажных копий. Сейчас трудовой договор ещё существует в двух вариантах — бумажном и электронном (как дубликат бумажной версии).

Будущий перевод бумажных документов касается в основном кадрового делопроизводства. Но тут тоже есть свои сложности — каждый сотрудник должен владеть электронной подписью. Но пока что у большинства людей её нет, и это затягивает процесс перехода.

Как построить документооборот компании с удалёнными сотрудниками

Кадровый документооборот и его цифровизация в первую очередь касается компаний с удалёнными сотрудниками.

Что нужно знать, чтобы грамотно закрепить трудовые отношения в таких случаях:

- ст. 312.2 ТК РФ даёт вполне конкретные указания, как и по какому принципу строится дистанционная работа. Обязательно к прочтению всем, кто работает с удалёнными сотрудниками;

- работать можно по электронному договору, но бумажная копия с печатями и подписями тоже нужна. И должна быть отправлена почтой по первому требованию со стороны заказчика или исполнителя;

- заявления о приёме/увольнении также могут быть в электронном виде, но с бумажными аналогами, заверенными подписями и печатями;

- трудовая книжка может находиться на руках у удалённого сотрудника.

В общем, для дистанционной работы сохраняются, по сути, те же правила, что и для традиционной офисной работы. Бумажные версии договоров должны всё так же храниться в отделе кадров компании.

Сколько надо хранить

Бумажные варианты документов, в зависимости от их важности, могут храниться до 10 лет, свыше 10 и бессрочно.

Сроки для хранения кадровых документов прописаны в Федеральном законе от 22.10.2004 № 125-ФЗ в 1 части ст. 17. Некоторые могут храниться бессрочно, если имеют историческую ценность.

Для ЭД сроки хранения установлены такие же, как и для их бумажных аналогов. Плюс важно сохранить не только сами документы, но и технические средства (программы, компьютеры, жёсткий диск и прочее), на которых они воспроизводятся.

Бумажные документы и их электронные аналоги имеют одинаковые сроки хранения.

Трудности для компаний с ЭДО возникают тогда, когда документы должны храниться довольно долго или совсем без срока. Со временем технические средства устаревают, их заменяют новыми. Старые файлы перестают отображаться на новых устройствах. Это приводит к проблеме адекватного воспроизведения ЭД через несколько десятков лет, которая пока не получила практического решения. Строятся лишь теории.

Что касается хранения бумажных вариантов — это столетиями проверенный способ. При определённой температуре и особых условиях бумага может храниться практически вечно. Поэтому важные документы гораздо выигрышнее выглядят на бумаге, чем на электронных носителях. Бумажные документы не зависят от технического обеспечения и точно могут быть воспроизведены спустя десятки лет.

Уцелевшие «бумажки»

Трудно представить, что даже в далеком будущем важные для деловой и государственной деятельности документы будут существовать исключительно в электронном виде. Тут встаёт вопрос о безопасности и сохранности данных. Хотя технологии защиты информации постоянно совершенствуются, на них со временем всегда находится противодействие. К тому же недоверие многих людей к хранению информации исключительно на электронных носителях до сих пор процветает в обществе.

Напрашивается очевидный вывод — часть документов останется на бумаге, часть всё-таки переведут в электронный формат, о чём мы говорили выше. Так какие документы должны быть представлены исключительно на бумаге?

Что останется на бумаге

Речь идёт в первую очередь о документах, которые представляют государственную и историческую важность:

- переводной и простой вексель. Это единственный документ, который указан в законе, как юридически значимый лишь на бумаге (ст. 4 Федерального закона от 11.03.1997 № 48-ФЗ);

- нормативные акты на специальных бумажных бланках. Бланки оснащены государственным гербом или эмблемой, потому имеют вес лишь в бумажном варианте. Эти бланки используются в основном органами исполнительной власти.

Существование таких документов связано с безопасностью и невозможностью на данный момент гарантировать полную независимость от каких-либо внешних факторов.

Пока не придуман способ, как перейти на полностью «безбумажную» работу, мы можем рассчитывать лишь на смешанный документооборот

ЭДО в России только начинает свой путь, и потребуется немало времени, чтобы прийти к правовому регулированию электронного документооборота. К тому же, важные документы всё равно будут значимыми лишь на бумаге. И пока не придуман способ, как перейти на полностью «безбумажную» работу, мы можем рассчитывать лишь на смешанный документооборот.

Первичные документы

Автор: Новикова С. Г., эксперт информационно-справочной системы «Аюдар Инфо»

В статье 252 НК РФ (актуальной и для «упрощенцев») сказано, что расходы, учитываемые для целей налогообложения, должны быть подтверждены документами, оформленными в соответствии с законодательством РФ. Налоговым кодексом не установлен конкретный перечень документов, которые подтверждают произведенные налогоплательщиком расходы. Поэтому подтверждением данных налогового учета являются первичные документы, отвечающие требованиям законодательства о бухгалтерском учете (на этот нюанс Минфин обратил внимание в письмах от 22.06.2016 № 03-07-11/36393, от 05.12.2014 № 03-03-06/1/62458). Иными словами, «первичка» помимо основной функции – учета и оформления фактов хозяйственной жизни – играет важную роль в налоговом учете. Несмотря на то, что проблеме оформления первичных документов посвящено немало материалов (в том числе в нашем журнале), по этой теме всегда возникают вопросы. Ответы на некоторые из них мы дадим сегодня с учетом разъяснений официальных органов.

Правила оформления первичных документов

При составлении первичных документов хозяйствующий субъект должен соблюдать прежде всего правила, установленные ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон № 402-ФЗ). Именно в этой статье закреплено требование оформлять каждый (!) факт хозяйственной жизни первичным учетным документом. Кроме того, названной статьей определен перечень обязательных реквизитов, которые должен содержать такой документ (п. 2):

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление;

подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Частью 5 ст. 9 Закона № 402-ФЗ предусмотрена возможность составления учетного документа в электронной форме.

Существенный момент: законодательством о бухучете предусмотрена возможность оформления первичных учетных документов на бумаге и (или) в электронном виде. Получается, что Закон № 402-ФЗ не требует одновременного наличия первичного бумажного и электронного документов. Словом, хозяйствующий субъект вправе самостоятельно выбрать, в каком виде оформлять учетные документы и обмениваться ими с контрагентами – в бумажном или электронном, поскольку ни один из них Законом № 402-ФЗ не назван в качестве приоритетного (при условии, что они оформлены и подписаны с учетом требований действующего законодательства). Правда, требования налогового и бухгалтерского законодательства различаются.

Нюансы оформления электронных первичных документов

Чтобы документ, составленный в электронном виде, был равнозначен бумажному документу, он должен содержать все обязательные реквизиты первичного учетного документа (их перечень приведен выше) и электронную подпись (ЭП).

Напомним: действующим законодательством предусмотрено применение для подписания электронных документов подписей трех видов – простой, усиленной неквалифицированной и усиленной квалифицированной.

В силу п. 3 ст. 21 Закона № 402-ФЗ виды ЭП, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухучета. Однако стандарт, положения которого определяли бы, какой подписью (из трех вышеупомянутых) необходимо подписывать электронные первичные документы, до сих пор не принят. В действующих ПБУ ничего не говорится о видах электронной подписи, которые нужно использовать для подписания первичных документов.

В связи с этим Минфин в целях бухгалтерского учета и налогообложения допускает возможность подписания «электронной» первички любой предусмотренной Законом № 402-ФЗ электронной подписью (см., например, Письмо от 12.09.2016 № 03-03-06/2/53176).

Для бухгалтерского учета подобное допущение финансистов, пожалуй, справедливо.

Обратите внимание: для организации хранения документов бухгалтерского учета, в том числе первичных учетных документов, регистров бухучета, составленных в виде электронного документа, подписанного электронной подписью, применяются Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.1983 № 105 (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее), и Правила, утвержденные Приказом Минкультуры России от 31.03.2015 № 526 (см. приложение к Письму Минфина России от 22.01.2016 № 07-04-09/2355).

Но не для налогового учета. По данному вопросу следует учесть недавние разъяснения чиновников Минфина в Письме от 20.12.2017 № 03-03-06/1/85248. Они подчеркнули, что отношения в области использования электронных подписей при совершении гражданско-правовых сделок регулирует Федеральный закон от 06.04.2011 № 63-ФЗ. Так, условия признания электронных документов, заверенных ЭП, равнозначными бумажным документам, содержащим собственноручную подпись лиц, их оформивших, определены в ст. 6 Закона № 63-ФЗ.

К примеру, из п. 1 названной статьи следует, что электронный документ, подписанный квалифицированной ЭП, принимается к исполнению или к сведению наравне с бумажным документом практически во всех случаях, кроме ситуации, когда требование о составлении именно бумажного документа закреплено федеральными законами и нормативными правовыми актами. А пунктом 2 определены условия признания электронного документа, подписанного простой или неквалифицированной ЭП, равнозначным бумажному документу в соглашении между участниками электронного взаимодействия. Условий два:

1. При использовании простой ЭП в соглашении должны быть прописаны правила (ст. 9 Закона № 63-ФЗ) определения лица, подписывающего электронный документ, а также обязанность лица, создающего и (или) использующего ключ простой ЭП, соблюдать его конфиденциальность.

2. При использовании неквалифицированной ЭП соглашение должно предусматривать порядок проверки электронной подписи.

Таким образом, при организации электронного документооборота между «упрощенцем» и его контрагентами стороны вправе использовать любой вид электронной подписи (например, простую ЭП). Для взаимодействия с контрагентами (оформления документов по сделкам) такой подписи вполне достаточно. При этом в Налоговом кодексе не содержится никаких дополнительных требований к оформлению первичных документов в электронном виде.

В то же время случаи, в которых информация в электронной форме, подписанная простой ЭП, признается электронным документом,равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в Налоговом кодексе не определены (см. Письмо № 03-03-06/1/85248). Но! В нем прямо назван ряд случаев, когда налогоплательщики обязаны применять квалифицированную ЭП, например:

при электронном взаимодействии с налоговыми органами (направлении информационных сообщений) (п. 5.1, 7 ст. 23 НК РФ);

при направлении заявлений о возврате (зачете) сумм налогов (ст. 78, 79 НК РФ);

при сдаче налоговой отчетности, отчетов по страховым взносам (п. 1, 5 ст. 80, п. 1 ст. 431 НК РФ).

Исходя из приведенных норм в совокупности, Минфин в Письме № 03-03-06/1/85248 пришел к выводу, чтодокумент, оформленный в электронном виде и подписанный квалифицированной электронной подписью, может являться документом, подтверждающим расходы, осуществленные налогоплательщиком, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается требование о составлении такого документа на бумажном носителе.

Обратите внимание: электронный документ, подписанный квалифицированной ЭП, являет собой надлежащее документальное подтверждение расходов налогоплательщика, учитываемых при налогообложении. Но лишь в случае, если действующим законодательством не предусмотрено обязательное составление бумажного документа.

Таким образом, для целей налогового учета явный приоритет имеет лишь одна из трех возможных ЭП – усиленная квалифицированная ЭП. Значит, у «упрощенца» нет права выбора применения того или иного вида ЭП для налогового учета.

Обратите внимание: в статье 93 НК РФ закреплено право должностного лица налоговой инспекции, проводящего налоговую проверку, истребовать у проверяемого лица необходимые для проверки документы. При этом в п. 2 оговорена возможность представления электронных документов (по каналам ТКС). Однако в электронной форме можно представить только те документы, форматы передачи которых по каналам ТКС утверждены ФНС (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@). Например, договор (соглашение, контракт), в том числе дополнения (изменения); акт приемки-сдачи работ (услуг); товарно-транспортную накладную; товарную накладную (ТОРГ-12). Соответственно, если электронный формат для передачи того или иного первичного документа, подтверждающего расходы налогоплательщика, не утвержден ФНС, такой документ представляется на бумажном носителе в виде заверенной копии (см. Письмо ФНС России от 29.02.2016 № СД-3-3/808).

Законно ли факсимиле на первичных документах?

Ранее упоминалось, что одним из обязательных реквизитов при оформлении первичного документа является подпись лица (лиц), предусмотренного п. 2 ст. 9 Закона № 402-ФЗ, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этого лица (лиц). Способ проставления такой подписи – собственноручно (механически) или посредством факсимиле – Законом № 402-ФЗ не оговаривается. Вместе с тем не содержится в нем и прямого запрета на применение факсимильной подписи при оформлении первичных документов. Ведь преимущество последнего способа неоспоримо, особенно в ситуации, когда налогоплательщику ежедневно приходится оформлять большое количество «первички».

Для предметного разговора, полагаем, имеет смысл пояснить, что такое факсимиле. Например, в Постановлении Президиума ВАС РФ от 27.09.2011 № 4134/11 понятие «факсимиле» определено как клише, то есть точное воспроизведение подписи средствами фотографии и печати. А в п. 2 Инструкции о порядке изготовления, учета, хранения и уничтожения печатей, штампов и факсимиле, а также их выдачи и использования в системе МВД России закреплено, что факсимиле является аналогом оригинальной личной подписи лица, сделанным механическим способом.

Контролирующие органы, как правило, возражают против использования факсимиле на первичных документах. Очередное напоминание об этом сделано в недавнем Письме Минфина России от 08.12.2017 № 03-03-06/1/81951. Ранее, в Письме от 13.04.2015 № 03-03-06/20808, финансисты также указывали на то, что действующее законодательство не предусматривает использования факсимильной подписи при оформлении первичных документов, на них должна стоять личная подпись ответственного лица.

Однако свой запрет чиновники никак не обосновывают, лишь настаивают, что на документе должна стоять личная подпись лица, которое его оформило. Правда, упоминание именно о личной подписи содержалось в ст. 9 Закона № 129-ФЗ – предшественника Закона № 402-ФЗ. В действующем же нормативном акте говорится о подписи без упоминания о ее личностной принадлежности. Но ссылка на утратившую силу норму финансистов ничуть не смущает.

Впрочем, даже в случае сохранения указания об обязательности личной подписи на документе в пп. 7 п. 2 ст. 9 Закона № 402-ФЗ это указание, по нашему мнению (учитывая вышеприведенные определения понятия «факсимиле»), нельзя однозначно толковать так, что подпись должна проставляться собственноручно или механически.

Неслучайно судебная практика по данному вопросу складывается неоднозначно.

К примеру, на возможность использования факсимильной подписи для оформления «первички» указано в Определении ВС РФ от 29.03.2017 № 307-КГ17-1822 по делу № А42-3320/2015. Об отсутствии в налоговом законодательстве запрета на факсимильное воспроизведение подписей на первичных документов говорится в Постановлении АС ВВО от 09.02.2016 № Ф01-6109/2015 по делу № А29-3865/2015.

Но есть судебные акты, гласящие, что первичные документы, подписанные с использованием факсимиле, не могут считаться документами, оформленными в соответствии с законодательством РФ. Так, арбитры АС МО в Постановлении от 06.04.2015 № Ф05-3258/2015 по делу № А40-4051/14 отметили, что использование факсимиле не относится к надлежащим способам оформления документов первичного и налогового учета. Вторят им судьи АС МО, указавшие в Постановлении от 10.05.2016 № Ф05-5570/2016 по делу № А40-5400/15, что законодательство о бухгалтерском учете предусматривает прямой запрет на использование факсимильного воспроизведения подписи руководителя при оформлении первичных документов, влекущих финансовые последствия. О том, что документы бухгалтерского учета должны содержать личные подписи соответствующих лиц, сообщается и в Постановлении АС УО от 19.08.2016 № Ф09-7693/16 по делу № А71-6027/2015 (Определением ВС РФ от 19.12.2016 № 309-КГ16-16803 оставлено в силе).

Со своей стороны добавим, что сам по себе факт визирования первичных документов факсимильной подписью не может являться достаточным основанием для утверждения об отсутствии документального подтверждения расходов, понесенных налогоплательщиком. Но в любом случае на такие документы налоговики обратят внимание (см., например, Постановление АС ЦО от 16.11.2017 № Ф10-4607/2017 по делу № А09-15640/2016).

Обратите внимание: для формирования данных налогового учета необходимы надлежащим образом составленные документы, подтверждающие понесенные «упрощенцем» расходы. В связи с этим «упрощенцу» безопаснее ставить «живую» личную подпись на первичных документах, иначе возможны претензии со стороны налоговых органов и свою позицию придется отстаивать в суде.

Первичные документы: «заменить нельзя исправить»

В Письме от 23.10.2017 № 03-03-10/69280 Минфин отметил, что Законом № 402-ФЗ не предусмотрена полная замена ранее принятого к бухгалтерскому учету первичного учетного документа новым, корректным документом в случае обнаружения ошибок в первичном документе. Впрочем, запрета на подобные действия тоже нет. Кстати, в Налоговом кодексе также нет запрета на внесение недостающих сведений в первичные документы и их исправление путем полной замены на новые документы с теми же реквизитами в соответствии с требованиями законодательства. На данный нюанс АС ПО обратил внимание в Постановлении от 24.05.2017 № Ф06-20469/2017 по делу № А72-5811/2016.

Арбитры считают возможной подобную замену. Так, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон (в данном случае речь идет о Законе № 129-ФЗ) не исключает права субъекта и его контрагентов вносить исправления в первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает субъекту устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности понесенных расходов.

Таким образом, если не замена, то корректировка и внесение исправлений в «первичку» – возможны. Подобное право субъектов закреплено в п. 7 ст. 9 Закона № 402-ФЗ. Этой же нормой оговорено, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Вместе с тем механизм внесения исправлений в первичные документы в п. 7 ст. 9 Закона № 402-ФЗ прописан нечетко (что в итоге и стало поводом для споров о порядке исправления «первички»), в нем установлены лишь минимальные требования к содержанию исправленного первичного документа. По сути, в данном пункте изложены основные правила корректурного способа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете (далее – Положение) – исправления нужно сопроводить указанием даты их внесения и сведений о лице, сделавшем их.

Между тем отсутствие в Законе № 402-ФЗ детализированного порядка внесения исправлений в первичные учетные документы позволяет субъектам разработать такие правила самостоятельно и закрепить их в учетной политике. На практике распространены два способа внесения исправлений в «первичку».

* Данный способ, предусмотренный разд. 4 Положения, применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например «1С»). В последнем случае, несмотря на электронный метод создания документа, он таковым, по сути, не является, поскольку в документообороте субъекта используется как обычный бумажный.

** Этот метод не следует применять при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра. Одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см., например, Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014). Неудобен он и при внесении в документ нескольких исправлений – в этом случае документ становится нечитаемым.

* Названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур. Название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013-КпР «Внесение исправлений в первичные документы». Правда, по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в этом случае правильнее говорить о новом (исправленном) документе. Фактически при данном методе составляется новый первичный документ взамен неправильного.

Существенный момент: вышеупомянутые способы внесения исправлений применяются только в отношении бумажной «первички». Ошибки в электронных документах в силу технических особенностей их составления нельзя исправить корректурным способом. Единственным возможным способом их устранения является составление нового (корректирующего) электронного документа.

(пока оценок нет)

(пока оценок нет)