Процент за просрочку платежа по кредитной карте Сбербанка

Весь истраченный лимит по кредитному пластику заемщик обязан вернуть банку. Сделать это можно как по максимуму, восполнив весь «минус», так и по минимуму – уплатив ежемесячный взнос. Второй не зря называется обязательным, так как без него держателя карточки ждут неприятные «сюрпризы» от ФКУ – неустойка, пеня и штрафы. Насколько поднимется процент за просрочку платежа по кредитке Сбербанка и сильно ли увеличится переплата, прописано в кредитном договоре. Предлагаем еще раз навести справки и узнать все последствия несвоевременного погашения.

Весь истраченный лимит по кредитному пластику заемщик обязан вернуть банку. Сделать это можно как по максимуму, восполнив весь «минус», так и по минимуму – уплатив ежемесячный взнос. Второй не зря называется обязательным, так как без него держателя карточки ждут неприятные «сюрпризы» от ФКУ – неустойка, пеня и штрафы. Насколько поднимется процент за просрочку платежа по кредитке Сбербанка и сильно ли увеличится переплата, прописано в кредитном договоре. Предлагаем еще раз навести справки и узнать все последствия несвоевременного погашения.

Намного ли увеличится ставка?

Сбербанк страхует себя от невозврата долга неустойкой. Это значит, что при пропуске заемщиком очередного платежа ставка поднимется до установленного ФКУ значения. При этом разница превышает 10% и распространяется на всю имеющуюся задолженность. Если средний процент для пластиков по персональному предложению составляет 21,9-23,9%, для кредиток, выпущенных на общих условиях – 25,9%, то при просрочке годовые все равно поднимутся до 36%.

По кредитным картам Сбербанка при просрочке начисляется неустойка в 36% годовых.

Сбербанк не рубит с плеча, а дает заемщику недельную отсрочку на закрытие долгов без штрафов. Если за 7 дней после просрочки клиент восполняет лимит, неустойка не применяется – только базовая ставка по кредиту. После идет тарификация по 36%. Но злостным неплательщикам даже на данную поблажку рассчитывать не стоит. При многократном нарушении условий договора ФКУ повышает годовые сразу за отчетной датой.

К счастью, избежать просрочки просто. Сбербанк предлагает несколько каналов для отслеживания баланса и бесплатно информирует клиентов о задолженности через sms.

Дополнительные санкции банка

Но одной неустойкой дело с просрочкой не ограничивается. Если повышенный процент начинает начисляться только на 8 день просрочки, то пеня ждет неплательщика уже на следующие сутки. Причем расчет идет ежедневный – капает по 0,1% с суммы всего невозвращенного долга.

К примеру, клиент задолжал Сбербанку 12 000 рублей, и 15 дней не рассчитывается по долгам. В таком случае ФКУ насчитает пеню на весь срок задержки платежа в размере 0,1%. В итоге штрафом набежит 180 рублей (расчет следующий: 12000 х 0,1% х 15). Кажется, что деньги небольшие, но при просрочке в 5-6 месяцев сумма становится ощутимой.

С первого дня просрочки по кредиткам Сбербанка начисляется пени в размере 0,1% в день.

Чем дольше заемщик тянет с оплатой, тем больше набегает переплата за пользование кредитом. Не забываем, что одновременно начисляется неустойка. Со временем задолженность клиента возрастает настолько, что он спешит рассчитаться по «телу» займа, чтобы не прогореть на пени.

Когда материальные санкции не действуют на должника, Сбербанк блокирует карточку. Как скоро происходит блокировка, написано в кредитном договоре. Главное, понимать, что «заморозка» счета не освобождает заемщика от необходимости оплатить расходы по пластику. Более того, даже при заблокированной кредитке на задолженность продолжают начисляться неустойка и пеня.

Если и после блокировки должник не возмещает банку потери, ФКУ обращается в суд с исковым заявлением. Дальше в дело вступают судья и судебные приставы. Нередко Сбербанк перепродает долг коллекторскому агентству, которое тоже старается добыть деньги у заемщика, правда, не всегда законными методами.

Какие негативные последствия могут наступить?

Помимо денежных потерь должника ожидают и другие неприятные последствия. В первую очередь речь идет об испорченной кредитной истории, так как факт допущенной просрочки обязательно зафиксируется в Бюро КИ. Подобная запись сильно повлияет на будущее кредитование, так как немногие ФКУ захотят работать с неответственным и неплатежеспособным заемщиком. Восстанавливается кредитопривлекательность долго, дорого и сложно.

Повлияет долг по кредитке и на личную жизнь неплательщика. Так, ФКУ при попытках «достучаться» до совести и кошелька заемщика, станет звонить работодателю, знакомым и родственникам клиента. Естественно, конфиденциальных данных сотрудники Сбербанка не откроют, но рассказать о цели звонка – взыскании задолженности – им разрешено. Подобная новость вызовет неловкости и скомпрометирует человека.

Не забываем, что кредитные долги растут, как на дрожжах, и с каждым месяцем клиента затягивает в глубокую долговую яму. Даже частичное погашение не всегда справляется со своей задачей. Дело в том, что ФКУ распределяет взносы так, что сначала погашается пеня, потом начисленные проценты, а в последнюю очередь – сам долг. Если не выплатить всю сумму сразу, ситуация с переплатой будет повторяться.

Не сулит хорошего и обращение ФКУ в суд. Должник вряд ли выиграет дело, поэтому ему придется оплачивать судебные издержки.

Избегайте долгов по кредитке

При любых раскладах просрочки оборачиваются для держателя кредитной карты неудобствами и переплатами. Лучше не доводить дело до плачевного результата, а избегать долговой ямы весь срок действия пластика. Помогут свести дебет с кредитом следующие советы:

- заранее планируйте расходы, чтобы они не перекрывали доходы;

- старайтесь уложиться в грейс и не платить проценты;

- контролируйте баланс кредитки с помощью интернет-банкинга и мобильного приложения;

- откажитесь от обналичивания, так как снятие денег в банкомате влечет за собой комиссии и прекращение грейса;

- используйте по максимуму бонусную программу «СПАСИБО от Сбербанка»;

- вносите обязательные платежи за 3-5 дней до отчетной даты и обязательно проверяйте их зачисление на счет.

Льготный период по сбербанковским картам составляет 20-50 дней.

Следуя этим простым правилам, можно сделать кредитку выгодной и даже доходной. Главное, избегать лишних трат и помнить о своевременном погашении.

Сбербанк опрос 2022 – вся правда про самый грандиозный опрос

В 2018 году людям регулярно поступают предложения поучаствовать в «Сбербанк опрос 2018» и получить денежное вознаграждение. Причем получают подобные сообщения даже те, кто клиентом банка по факту не является. Что это: очередной лохотрон или реальный шанс быстро заработать? Давайте разбираться.

Суть предложения

Изначально акция выглядит как аукцион невиданной щедрости. Пользователю предлагается ответить на 5-10 простейших вопросов о качестве потребляемых услуг. В качестве награды за участие в самом грандиозном опросе 2018 от «Сбербанка» ему обещается денежное поощрение в размере нескольких десятков или сотен тысяч рублей. Согласитесь, звучит неплохо. А если учесть, что в качестве спонсора грандиозного опроса заявлен сам «Сбербанк», так и вовсе отлично.

Только для получения выплаты якобы нужно заплатить налог или закрепительный платеж. Но что такое 100-200 рублей, когда на кону куда большая сумма. И тут начинается самое интересное. Деньги нужно переводить не на счет налоговой, а какому-то непонятному физическому лицу или фирме-однодневке. Доказательств, что перевод – именно уплата налога, а не добровольное пожертвование, у вас не остается.

В результате мошенники получают ваши деньги, а вы остаетесь ни с чем, ведь перевод был добровольным, а значит, признать его недействительным практически невозможно. Да и сумма (100-200 рублей) не так велика, чтобы отбить затраты на ее возвращение. На что и делается расчет.

Сколько обещают заплатить

Главная мотивирующая сила опроса – финансовое вознаграждение. Легкие деньги всегда привлекают любителей халявы. А в условиях современных экономических реалий – и подавно. Чтобы не вызывать подозрений, мошенники предлагают небольшие суммы (от 5-10 тысяч рублей). И обещают увеличить их до 100-300 тысяч, если вам повезет попасть в число избранных.

Но давайте оценим предложение трезво. Только России свыше 140 млн. жителей. Основная часть активов банка – вклады клиентов и деньги инвесторов. Даже если в опросе участвует лишь 1% населения при условии минимальных выплат (менее 10 тыс. р), полученная сумма в разы превзойдет объемы годовой прибыли банка. Как думаете, нужны ли «Сбербанку» подобные глобальные затраты, когда необходимую информацию он может собрать бесплатно? Стал бы открещиваться, если действительно выступал организатором? Ответ очевиден.

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

Вся правда о грандиозном опросе за деньги

Предложения, поступающие от мошенников, всегда выглядят крайне заманчиво. Помимо обещаний о легком заработке на их сайтах нередко присутствуют:

- Картинки с изображением богатства и роскоши, не доступных обычному человеку – своеобразный мотивирующий стимул для выполнения требуемых действий.

- Интуитивно понятный интерфейс, разобраться в котором сможет даже «чайник».

- Вариативные способы оплаты, чтобы клиент не «соскочил» из-за отсутствия подходящей карты или электронного кошелька.

- Простой, короткий тест с 5-минутным прохождением.

- «Реальные» отзывы от участников акции. Интересно, что отличаются истории только суммами и именами авторов. А фотографии, прикрепленные к ним, взяты либо взяты из бесплатных стоков, либо из социальных сетей (без согласия владельцев).

Однако вся правда опроса «Сбербанк 2018» выглядит далеко не так радужно. Участвуя в нем, вы:

- теряете деньги, переводя их для получения обещанного крупного вознаграждения;

- рискуете заразить компьютер или мобильный девайс вирусами, т.к. не известно, какие сюрпризы «вшили» в код сайта разработчики;

- можете стать распространителем опасного спама, даже не подозревая того.

В таком ключе подобные опросы уже не выглядят привлекательно. А значит, и рисковать, участвуя в них, не стоит.

Имеет ли Сбербанк отношение к этому

Как только появились первые пострадавшие от липового опроса «Сбербанка» за деньги в 2018 году, сама кредитно-финансовая организация поспешила от него откреститься. По заверению официального представителя банка, отношения к подобным опросам и тестированиям они не имеют.

Да, иногда «Сбербанк» предлагает клиентам пройти анкетирование, чтобы повысить качество услуг. Но:

- за участие не предлагаются деньги.

- опрос проводится на сайте самого банка.

- никаких личных данных указывать не требуется, как и отправлять СМС.

Если поступившее вам предложение не соответствует хотя бы одному пункту, в 99% случаев это развод.

Как обезопасить себя

Как уже было сказано, опросы, проводимые от имени «Сбербанка», не всегда являются мошенническими. Чтобы отделить послания самого банка от сообщений преступников, воспользуемся правилами:

- Для обмана мошенники нередко используют ресурсы-клоны со схожим названием (sberbaank или sberloank). Для перехода на сайт «Сбербанка», вбиваем его адрес (sberbank.ru) в поисковую строку вручную.

- Если предложение от «Сбербанка» вызывает сомнения, запрашиваем информацию в тех. поддержке. Для связи используем не те контакты, что указаны в сообщении, а те, что прописаны на сайте самого банка.

- Устанавливаем на браузер блокировщик рекламы, регулярно проверяем систему на наличие вирусов, не переходим по другим сомнительным ссылкам.

Не жалейте время, чтобы повысить компьютерную грамотность. Так вы оградите себя от мошеннических схем, а свои накопления – от воровства.

Что делать, если вам поступило предложение пройти опрос

Хорошо, когда человек не теряет бдительности при получении подобных «писем счастья». Однако в крайности впадать не стоит. Сообщение (не важно, получено оно по почте, мессенджеру или иным способом) угрозы не несет. Переход по ссылке – да, а сам текст – нет. Поэтому, если вы открыли письмо и увидели, что это спам, проигнорируйте его. Если запрос поступил якобы от кого-то из друзей, предупредите приятеля о возможном взломе. Если сообщение отправлено через социальную сеть, лучший вариант – заблокировать отправителя и пожаловаться администрации ресурса.

Хитрость в кредитной линейке Сбербанк.Онлайн

Доброго всем дня.

Я достаточно много и часто пользуюсь кредитными продуктами различных банков.

Но с таким сталкиваюсь впервые.

Решил удобно и быстро взять потребительский кредит через Сбербанк.Онлайн ставка от 12%

Дали под 16%, хотя я участвую у них в зарплатном проекте, ну да ладно.

Первая особенность, Сбербанк списывает платёж в 8:00 в дату платежа. Другие банки делают это вечером, совсем хорошие – в ночь на следующий день.

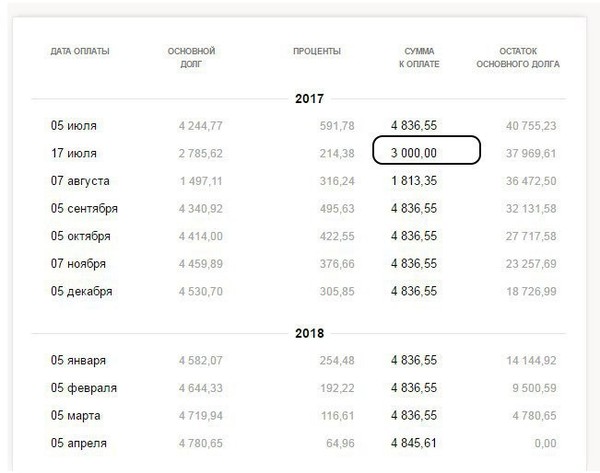

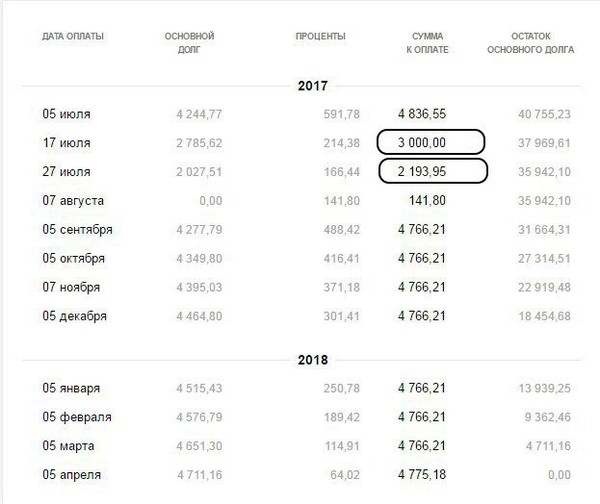

Вторая особенность, Сбербанк считает, что досрочные платежи, это просто аванс к следующему, и тупо уменьшает сумму следующего платежа на сумму досрочного, не пересчитывая при этом график.

Звучит просто феерично.

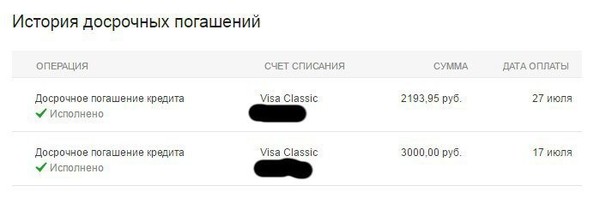

Пруфы ниже

Первое частично досрочное погашение

Второе частично досрочное погашение

В общем все зарабатывают как могут.

Но частично досрочное погашение, это уж никак не аванс.

Комменты для минусов, если нужны, ниже.

Дубликаты не найдены

2,4 т.р. (1 – основной долг, 1,4 – набежавший процент). Последующие платежи останутся в размере 5.т.р.

– если ты сделаешь чдп 15 августа в размере 10 .т.р. то у тебя спишемся 1,5 т.р. проценты и 8,5 т.р. тело кредита. Изменится следующий платеж он будет

1 т.р. (0 – основной долг, 1 – набежавший процент), а так же график последующих платежей

4,8 т.р.

Надеюсь понятно.

Здравствуйте. Не подскажите если Ипотека по графику платёж 27000 на 5 лет. Так же рассчитывал в банке на 4 года, там 33 платёж. Если взять на 5 лет но платить по 33 000 ежемесячно, то за 4 года он погасится? Спасибо за ответ

Да, погасите. Разницы не будет ( при одинаковых процентных ставках).

Да тут не в том дело, сколько начисляют процентов, а в том, что заказывая (через сбербанк-онлайн) частично досрочное, ожидаешь, дословно из предыдущей ветки комментариев: “При частично досрочном погашении (ЧДП) сначала списываются набежавшие проценты за кредит между датой предыдущего гашения и датой чдп. После чего списывается тело кредита (основная задолженность).”

Но есть нюанс (с)… Тело кредита не уменьшается “вообще”, а уменьшается только сумма следующего платежа. В итоге, очень трудно уменьшить ежемесячный платеж.

Вот пример: у меня ежемес 8 тыр, а платить могу “аж по 10”. Там есть еще минимальный порог для ЧДП, так что заказываю его раз в два месяца. Там накапливается за эти два месяца 4000 и я заказываю ЧТД, ожидая что у меня через это действие будет уменьшаться ежемесячный платеж, но нет… Мне просто пишут что в след. раз я буду должен заплатить поменьше. Но меня не волнует “ближайший следующий раз” — я вот именно сейчас (в данный период своей жизни) готов и могу переплачивать на пару тысяч ежемесячно. И я это делаю с той целью, что завтра фиг его знает какие суммы меня будут напрягать, а какие нет. Поэтому я и стремлюсь уменьшить “ежемес вообще”. Собственно, других причин переплачивать и нет! (т.к. учитывая инфляцию и периодические другие обесценивания нацвалюты, выплачивать кредит в режиме “как можно дольше, не перенапрягаясь” — не самая плохая стратегия, imho)

Вы либо не туда отвечаете. Либо плохо прочитали. Разговор был про корректность расчетов в сберонлайн. Там все корректно уж поверьте мне проверял на 6 кредитах. И чдп срабатывают в точности как на любом калькуляторе. А по поводу вашей проблемы ну 2к это не серьезно. Вы либо заранее выбрали неудобный для вас платеж. Либо уж накопите хотя бы чдп в размере платежа а лучше 1.5 платежа и будет у вас все хорошо

Ну тут просто надо понять что договор банк- человек это всегда взаимовыгодная тема. Банку знаете тоже не в прикол каждый раз пересчитывать ваши 100 рублей чдп. Поэтому и имеются определенные ограничения. В любом случае это не пол часа в отделении стоять что бы сделать чдп или закрыть/получить кредит. Никого сейчас не защищаю и не оправдываю просто правда жизни

в личном кабинете сбера есть возможность частичного досрочного погашения. вбираешь сумму какую хочешь внести досрочно и все, без заявлений, списывается в 8 утра, но процент за этот день все равно начисляются как до внесения досрочного платежа ( было 10т, внес досрочно 2, но процент за этот день все равно начислят с 10)

Да херня всё это потому что. Сбер снимает весь день до конца. У меня последнее снятие было как-то 23 00, так как деньги только вечером положил. И досрочное работает, сразу пересчитывают размер платежа, только есть минимальная сумма досрочного и не за два дня это делать. Это называется не разобрался и подумал, что обманывают. Досрочное и через телефон даже делал.

ну по скринам видно что ежемесячный платеж уменьшился в итоге на 70 руб

не в августе, а на расчетную дату, это проценты которые набегают за кредит, равные доли платежа на расчетную дату

Это не обман, а особенность работы банка. В договоре все прописано. Когда свой кредит гасил, для досрочного погашения приходилось ездить к ним и заключать доп. соглашения с изменением графика и размера платежей.

Добрый день! Вот читала ответы касаемо досрочного погашения ипотеки и ничего понять не могу. Хочу поделиться своей историей, и может, кто мне поможет разобраться.

Взяла ипотеку 1 200 000 руб. на 6 лет (72 мес) под 9.1% ежемесячный платеж составляет на весь период, кроме последнего дня 21 690,25 руб.

Первый платеж был 25.08.2018,

Второй платеж был 25.09.2018,

Третий платеж был 25.10.2018 и 26.10.2018 я внесла досрочную сумму 25 000 руб. на уменьшение сумму.

В итоге на основной долг у меня ушла сумма 24 710,25 руб. на проценты 289,75 руб. Следующий мой платеж 25.11.2018 состоял только из процентов 8 507,58 руб. я оплатила и хотела внести срочно досрочно сумму 13 000 руб. но моя сумма ежемесячного платежа не уменьшалась. Смысл тогда вносить сумму если ничего не меняется? И почему ежемесячный платеж состоял только из процентов? Ведь основной долг я тоже должна платить….А когда досрочно вносила сумму 25 000 руб я их в досрочку платила чтобы уменьшилась сумма, а не чтобы списался долг основной суммы со следующего платежа. Вот в примере один из комментаторов вкладывал файл я посмотрела и у него платеж был почти 45 000 руб. он 2 месяца платил эту сумму и на 3 месяц оплатил 45 000 + досрочный платеж 25 000 руб. и у него сумма ежемесячного платежа уменьшилась, хоть сума на половину и меньше суммы основного долга, но уменьшилась.

В интернете находила формула по расчету досрочного погашения Сбербанка, но у меня не получилось по ней рассчитать, там была ссылка на калькулятор, якобы можно не пользоваться формулой, а рассчитать по ссылке. Я рассчитала и там совершенно по-другому рассчитал, там мой ежемесячный платеж стал 21 225 руб, а банк мне рассчитал следующий ежемесячный платеж 21443 руб. Хотя первые три месяца он совершенно также рассчитал как и сам банк. В декабре мой первый платеж после досрочки стал 21443 руб

Процент за просрочку платежа по кредитной карте Сбербанка

Весь истраченный лимит по кредитному пластику заемщик обязан вернуть банку. Сделать это можно как по максимуму, восполнив весь «минус», так и по минимуму – уплатив ежемесячный взнос. Второй не зря называется обязательным, так как без него держателя карточки ждут неприятные «сюрпризы» от ФКУ – неустойка, пеня и штрафы. Насколько поднимется процент за просрочку платежа по кредитке Сбербанка и сильно ли увеличится переплата, прописано в кредитном договоре. Предлагаем еще раз навести справки и узнать все последствия несвоевременного погашения.

Намного ли увеличится ставка?

Сбербанк страхует себя от невозврата долга неустойкой. Это значит, что при пропуске заемщиком очередного платежа ставка поднимется до установленного ФКУ значения. При этом разница превышает 10% и распространяется на всю имеющуюся задолженность. Если средний процент для пластиков по персональному предложению составляет 21,9-23,9%, для кредиток, выпущенных на общих условиях – 25,9%, то при просрочке годовые все равно поднимутся до 36%.

По кредитным картам Сбербанка при просрочке начисляется неустойка в 36% годовых.

Сбербанк не рубит с плеча, а дает заемщику недельную отсрочку на закрытие долгов без штрафов. Если за 7 дней после просрочки клиент восполняет лимит, неустойка не применяется – только базовая ставка по кредиту. После идет тарификация по 36%. Но злостным неплательщикам даже на данную поблажку рассчитывать не стоит. При многократном нарушении условий договора ФКУ повышает годовые сразу за отчетной датой.

К счастью, избежать просрочки просто. Сбербанк предлагает несколько каналов для отслеживания баланса и бесплатно информирует клиентов о задолженности через sms.

Дополнительные санкции банка

Но одной неустойкой дело с просрочкой не ограничивается. Если повышенный процент начинает начисляться только на 8 день просрочки, то пеня ждет неплательщика уже на следующие сутки. Причем расчет идет ежедневный – капает по 0,1% с суммы всего невозвращенного долга.

К примеру, клиент задолжал Сбербанку 12 000 рублей, и 15 дней не рассчитывается по долгам. В таком случае ФКУ насчитает пеню на весь срок задержки платежа в размере 0,1%. В итоге штрафом набежит 180 рублей (расчет следующий: 12000 х 0,1% х 15). Кажется, что деньги небольшие, но при просрочке в 5-6 месяцев сумма становится ощутимой.

С первого дня просрочки по кредиткам Сбербанка начисляется пени в размере 0,1% в день.

Чем дольше заемщик тянет с оплатой, тем больше набегает переплата за пользование кредитом. Не забываем, что одновременно начисляется неустойка. Со временем задолженность клиента возрастает настолько, что он спешит рассчитаться по «телу» займа, чтобы не прогореть на пени.

Когда материальные санкции не действуют на должника, Сбербанк блокирует карточку. Как скоро происходит блокировка, написано в кредитном договоре. Главное, понимать, что «заморозка» счета не освобождает заемщика от необходимости оплатить расходы по пластику. Более того, даже при заблокированной кредитке на задолженность продолжают начисляться неустойка и пеня.

Если и после блокировки должник не возмещает банку потери, ФКУ обращается в суд с исковым заявлением. Дальше в дело вступают судья и судебные приставы. Нередко Сбербанк перепродает долг коллекторскому агентству, которое тоже старается добыть деньги у заемщика, правда, не всегда законными методами.

Какие негативные последствия могут наступить?

Помимо денежных потерь должника ожидают и другие неприятные последствия. В первую очередь речь идет об испорченной кредитной истории, так как факт допущенной просрочки обязательно зафиксируется в Бюро КИ. Подобная запись сильно повлияет на будущее кредитование, так как немногие ФКУ захотят работать с неответственным и неплатежеспособным заемщиком. Восстанавливается кредитопривлекательность долго, дорого и сложно.

Повлияет долг по кредитке и на личную жизнь неплательщика. Так, ФКУ при попытках «достучаться» до совести и кошелька заемщика, станет звонить работодателю, знакомым и родственникам клиента. Естественно, конфиденциальных данных сотрудники Сбербанка не откроют, но рассказать о цели звонка – взыскании задолженности – им разрешено. Подобная новость вызовет неловкости и скомпрометирует человека.

Не забываем, что кредитные долги растут, как на дрожжах, и с каждым месяцем клиента затягивает в глубокую долговую яму. Даже частичное погашение не всегда справляется со своей задачей. Дело в том, что ФКУ распределяет взносы так, что сначала погашается пеня, потом начисленные проценты, а в последнюю очередь – сам долг. Если не выплатить всю сумму сразу, ситуация с переплатой будет повторяться.

Не сулит хорошего и обращение ФКУ в суд. Должник вряд ли выиграет дело, поэтому ему придется оплачивать судебные издержки.

Избегайте долгов по кредитке

При любых раскладах просрочки оборачиваются для держателя кредитной карты неудобствами и переплатами. Лучше не доводить дело до плачевного результата, а избегать долговой ямы весь срок действия пластика. Помогут свести дебет с кредитом следующие советы:

- заранее планируйте расходы, чтобы они не перекрывали доходы;

- старайтесь уложиться в грейс и не платить проценты;

- контролируйте баланс кредитки с помощью интернет-банкинга и мобильного приложения;

- откажитесь от обналичивания, так как снятие денег в банкомате влечет за собой комиссии и прекращение грейса;

- используйте по максимуму бонусную программу «СПАСИБО от Сбербанка»;

- вносите обязательные платежи за 3-5 дней до отчетной даты и обязательно проверяйте их зачисление на счет.

Льготный период по сбербанковским картам составляет 20-50 дней.

Следуя этим простым правилам, можно сделать кредитку выгодной и даже доходной. Главное, избегать лишних трат и помнить о своевременном погашении.

Почему россияне бросились забирать деньги из Сбербанка?

В октябре тысячи клиентов Сбербанка вывели со счетов порядка 80 млрд рублей. Аналитики связывают отток вкладчиков из банка с низким уровнем доходности по депозитам в рублях и других валютах. Однако это не единственная причина ухода клиентов из кредитной организации.

Привилегии Сбербанка «съедают» доходность граждан

В Сбербанке действительно самая низкая доходность по вкладам среди топ-10 крупнейших банков. Только за прошлую неделю госбанк дважды снижал ставки по рублевым депозитам. Сейчас максимальная доходность в рублях для клиентов Сбербанка составляет всего 4,65%.

Как правило, банки стараются удерживать приемлемую доходность по вкладам, чтобы поддерживать стабильный приток средств населения. Ведь это выходит значительно дешевле, чем занимать деньги через межбанковские кредиты или напрямую у ЦБ.

Приемлемой считается доходность в пределах ключевой ставки ЦБ. После четырех снижений подряд она составляет 6,5%. К примеру, такую доходность сейчас предлагают Альфа-банк и Газпромбанк.

Если же банк испытывает острый дефицит ликвидности, тогда он вынужден улучшать условия по вкладам. Но не более чем на 2% больше размера ключевой ставки. Так, максимальные ставки рублевых депозитов в пределах 7,4-8% сейчас можно увидеть в банке «Восточный» и Мособлбанке. Эти кредитные организации сильно нуждаются в привлечении средств населения, чтобы выполнить нормативы регулятора и не лишиться лицензии. По данным «Эксперт РА», дефицит вкладов граждан зафиксирован в 53% кредитных организаций.

Сбербанк занимает 43,9% рынка вкладов (хотя в начале года этот показатель составлял 45,1%) и не испытывает потребности в дешевых деньгах россиян. Дело в том, что большую часть фондирования госбанка в этом году обеспечивали свободные средства бюджета. Они сформировались благодаря «бюджетному правилу» Минфина, который изымал часть доходов от продажи нефти, если ее стоимость превышала 40 долларов за баррель. За десять месяцев скопилось 3,4 трлн рублей.

«Если бы эти деньги не были изъяты из экономики, то все проценты, которые сейчас забирает Минфин, стали бы доходами вкладчиков и юридических лиц», – признался главный аналитик Сбербанка Михаил Матовников.

Получается, если бы не существовало бюджетного правила, тогда сверхдоходы от продажи нефти уходили бы напрямую в экономику. А чтобы обеспечивать стабильный приток дешевых денег для выдачи кредитов, Сбербанку пришлось наравне с другими банками конкурировать за деньги населения и предлагать столь же высокую доходность по вкладам.

Но сейчас ни экономика, ни россияне недополучают своих доходов из-за привилегированного положения госбанка.

Система безответственности

Другой причиной оттока вкладов могло стать банальное недоверие граждан к Сбербанку. Клиенты попросту бояться оставлять деньги на счетах кредитной организации. Подтверждение этому можно найти среди многочисленных жалоб вкладчиков на блокировку депозитов или пропажу денег со счетов.

К примеру, на днях пользователь форума Banki.ru пожаловался на исчезнувший доход по вкладу. Мужчина в январе 2018 года открыл депозит «Сохраняй Онл@йн» под 4,95% на 3 месяца с автоматической пролонгацией. В октябре этого года он решил закрыть счет, но накопленный доход составил всего 5,89%.

«Начал разбираться. Выписал все суммы о начислении процентов из приложения. Оказалось, что за первые четыре месяца и последний месяц уведомлений просто нет. Но, даже суммируя другие 16 месяцев, когда доход был начислен, я должен был получить больше на 1000 рублей. Пойти в отделение не могу по состоянию здоровья. Выходит, нужно простить и понять?», – сетует клиент.

При звонке в службу поддержки мужчине просто ответили, что «проценты начислены правильно» и что-либо объяснять отказались.

Судя по другим отзывам на форумах, в аналогичных ситуациях операторы банка также редко идут навстречу вкладчикам. Чаще всего они отвечают заученными фразами про безошибочность Сбербанка или затягивают процесс рассмотрения жалобы. Банковские специалисты не заинтересованы в помощи клиентам, потому что за обнаруженные нарушения их лишат премии или оштрафуют. Выходит, что россияне не могут рассчитывать ни на высокий доход от вкладов Сбербанка, ни на сохранность своих денег.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как грамотно осуществить досрочное погашение кредита в Сбербанке

Кредитование — одна из самых востребованных банковских услуг. Многие россияне используют заемные средства для приобретения недвижимости, автомобилей, бытовой техники, оплаты обучения и т.д. Однако кредиты неизменно влекут за собой переплаты в виде процентной ставки.

Один из способов экономии денег — досрочное погашение задолженности. Сбербанк предоставляет своим клиентам такую возможность.

Что это за процедура

Досрочное погашение кредита — это возврат заемных средств раньше окончания срока действия договора. Такая процедура не выгодна банкам, поскольку финансовое учреждение теряет часть доходов в виде процентов. По этой причине в недавнем прошлом за досрочный возврат займа взимались комиссии и штрафы. Сегодня такие меры запрещены законом.

Клиенту процедура, наоборот, выгодна. Погашая ссуду раньше срока, он снимает с себя бремя обязательств и экономит на процентах.

Внимание! Досрочный возврат ссуды может негативно отразиться на кредитной истории заемщика.

Условия досрочного погашения у Сбербанка

Условия досрочного погашения ссуды оговариваются в договоре кредитования. Сбербанк не устанавливает минимальный лимит. Клиент имеет право вернуть заемные средства в полном объеме или погасить задолженность частично в любом размере.

В договоре указывается дата обязательного ежемесячного платежа. Именно в этот день списываются средства со счета для погашения кредита. Внести деньги с целью частичной уплаты задолженности можно как в срок выплат по графику, так и в любой рабочий день.

Заемщик обязан уведомить банк о своем намерении за 30 дней до планируемой даты досрочного возврата займа. В заявлении он указывает, какую сумму требуется списать для уплаты задолженности, после перечисляет средства в требуемом объеме.

Внимание! После полного погашения задолженности по кредиту рекомендуется запросить в офисе Сбербанка справку об отсутствии задолженности с целью избежания возникновения возможных недоразумений в будущем.

Как пересчитываются проценты

Для перерасчета банк использует следующую схему:

- Со счета списывается минимальная сумма платежа вместе с процентами.

- Остаток средств используется для досрочного погашения ссуды. На эту же сумму уменьшается основная часть кредита.

- Формируется новый график платежей с учетом установленной процентной ставки и оставшегося количества взносов.

Виды досрочного погашения

Есть два варианта досрочного погашения кредита в Сбербанке:

- частичное — клиент вносит средства в объеме, превышающем обязательный ежемесячный платеж;

- полное — клиент производит окончательный расчет по кредиту.

Частичное

Этот вид досрочного возврата кредита предполагает уплату некоторой части задолженности раньше установленного срока. В этом случае уменьшается размер основного долга и пересматриваются параметры кредитования.

В график платежей вносятся соответствующие изменения. Заемщик имеет право выбора: уменьшить сумму ежемесячного платежа или сократить срок кредитования.

Полное

Способ предусматривает полное погашение обязательств в любой момент времени. Средства списываются со счета в ближайшую дату ежемесячного платежа.

Нюансы

Прежде, чем принимать решение о досрочном погашении кредита, рекомендуется удостовериться в целесообразности подобной меры. Для этого стоит ознакомиться с возможными нюансами.

Для аннуитетных платежей

Аннуитетные платежи — это схема погашения ссуды, при которой заемщик выплачивает задолженность равными частями на протяжении всего срока действия договора. Рассчитывается основная часть долга и проценты за весь период. Результат делится на количество месяцев срока кредитования.

Суммы рассчитаны таким образом, что в первое время погашения задолженности клиент выплачивает преимущественно проценты. К выплате основного долга он приступает зачастую только в последней четверти кредитного периода.

Схема наиболее выгодна для кредитора, поскольку переплаты за пользование банковскими средствами в этом случае выше. Поэтому многие российские финансовые учреждения используют именно эту формулу.

Плюсы для заемщика заключаются в том, что размер платежей при такой схеме расчета на начальном этапе выплат всегда меньше. Фиксированная сумма позволяет эффективно спланировать свой бюджет. Поэтому аннуитетные платежи делают крупные кредиты более доступными.

При досрочном частичном погашении кредита с уменьшением срока выплат заемщик экономит на переплате в будущем. При снижении размера ежемесячного платежа он получает свободные деньги уже сегодня. Эти средства он может вновь направить на выплату долга.

Внимание! Учитывая инфляцию, вариант с уменьшением суммы минимального платежа может оказаться более выгодным. Кроме того, чем раньше приступить к досрочной выплате, тем больше пользы можно извлечь из этого.

Для дифференциальных

При дифференциальных выплатах проценты начисляются на остаток долга, поэтому ежемесячный платеж будет постепенно уменьшаться.

Следовательно, погашая досрочно основной долг, можно сэкономить на переплате. Чем раньше приступить к процедуре, тем большую выгоду можно извлечь из этого.

Внимание! Чтобы рассчитать сумму досрочного погашения кредита и процентов, рекомендуется обратиться к менеджеру банка или воспользоваться специальным калькулятором на сайте финансового учреждения.

При ипотечном кредитовании

Российские банки предоставляют ипотеку под большие проценты (12-15% годовых), поэтому за весь срок кредитования создаются огромные переплаты. Желая снизить сумму затрат, заемщики стараются выплатить задолженность досрочно.

Если клиент уверен, что через какое-то время у него появится возможность погасить кредит в полном объеме, например, за счет материнского капитала или субсидии для молодых семей, рекомендуется оформить ипотеку на короткий срок (7-10 лет). В противном случае придется значительно переплатить.

Внимание! Краткосрочная ипотека отличается высокими ежемесячными платежами и может не соответствовать возможностям заемщика. Поэтому перед оформлением такой ссуды рекомендуется взвесить все риски.

Досрочное погашение ипотеки принесет наибольшие выгоды, если произвести расчет в первой четверти срока выплат, когда происходит списание процентов по ссуде.

Для кредитных карт

Чтобы избежать переплат по кредитной карте Сбербанка, рекомендуется погасить задолженность в полном объеме в течение льготного периода. Он составляет от 20 до 50 дней и включает в себя 30 дней отчета и 20 дней платежного срока. Если средства потрачены в начале отчетного периода, то льготный период будет максимальным.

Если клиент не воспользовался такой возможностью, в дальнейшем ему будут начисляться проценты.

Чтобы досрочно погасить задолженность после завершения льготного периода, нужно узнать точную сумму обязательств, существующих на текущую дату. Для получения информации обратитесь в офис банка или воспользуйтесь личным кабинетом.

Внимание! Оплатить обязательства по кредитной карте требуется в тот же день, когда была получена информация о размере обязательств. Сумма задолженности по состоянию на другую дату может измениться, в этом случае кредит будет погашен не в полном объеме.

Как правильно выплатить кредит досрочно

Выплатить кредит досрочно можно в отделении банка, через терминал или с помощью интернета.

В отделении банка

Чтобы погасить ссуду в отделении банка, заполняют заявление определенного образца, указав:

- личную информацию;

- номер договора кредитования;

- сумму, которую планируется внести на счет;

- предполагаемую дату платежа;

- номер счета, с которого требуется перевести деньги (на балансе обязательно должна числиться соответствующая сумма; если ее нет, нужно пополнить счет через кассу банка или терминал).

Внимание! При полном досрочном погашении потребуется указать причину принятия такого решения.

При частичном погашении клиенту понадобится новый график платежей, а при полном — справка об отсутствии задолженности.

Погашение через Сбербанк Онлайн

Выплатить кредит досрочно можно не выходя из дома, воспользовавшись сервисом Сбербанк Онлайн.

Алгоритм действий прост:

- Войти в личный кабинет.

- Перейти в раздел «Кредиты».

- Выбрать пункт «Досрочное погашение» (частичное или полное).

- Указать счет, с которого нужно перевести деньги, дату и сумму платежа.

Внимание! При частичном погашении займа с помощью интернет-сервиса невозможно выбрать вариант сокращения срока выплат. Доступен только способ уменьшения суммы минимального платежа.

В каких случаях досрочное погашение кредита невозможно

Заемщик имеет право погасить кредит досрочно, если это не противоречит условиям договора. В соглашении должен содержаться пункт, предоставляющий такую возможность. Если его нет, придется выплачивать обязательства согласно графику. Как правило, Сбербанк всегда оговаривает в договоре условия досрочного погашения.

Банк имеет право устанавливать мораторий с указанием месяцев, в которых выплатить кредит раньше срока невозможно. Рекомендуется внимательно ознакомиться с условиями договора, чтобы уточнить, когда можно закрыть кредит, а когда эта услуга недоступна.

Возврат страховки при досрочном погашении

В случае досрочного возврата займа можно вернуть часть неиспользованной страховки. Для обратитесь в офис банка или страховой компании. При себе нужно иметь паспорт, справку о закрытии кредита и об отсутствии задолженности перед финансовым учреждением. В заявлении укажите реквизиты для перевода средств.

Внимание! Рекомендуется заключать договор непосредственно со страховой компанией. В случае присоединения к коллективному соглашению принимать решение о возврате неиспользованной страховки будет банк.

Заключение

Досрочное погашение задолженности по кредитам в большинстве ситуаций — выгодная для заемщика процедура, освобождающая его от обязательств и гарантирующая экономию средств. Однако прежде чем инициировать досрочные выплаты, стоит ознакомится с условиями своей кредитной программы и выбрать наиболее выгодный способ расчетов.