ВС РФ: применение “арестного залога” не наделяет кредитора особым статусом в банкротном деле

В соответствии с действующими нормами гражданского законодательства, кредитор, в интересах которого наложен запрет на распоряжение имуществом должника, обладает правами и обязанностями залогодержателя. При этом такие права и обязанности возникают у него с момента вступления в силу решения суда, которым были удовлетворены его требования (п. 5 ст. 334 Гражданского кодекса). Такое правило действует, если иное не вытекает из существа отношений залога.

В соответствии с действующими нормами гражданского законодательства, кредитор, в интересах которого наложен запрет на распоряжение имуществом должника, обладает правами и обязанностями залогодержателя. При этом такие права и обязанности возникают у него с момента вступления в силу решения суда, которым были удовлетворены его требования (п. 5 ст. 334 Гражданского кодекса). Такое правило действует, если иное не вытекает из существа отношений залога.

Иными словами, при наступлении указанных условий, закон автоматически наделяет кредитора правами и обязанностями залогодержателя, и в определенном смысле это напоминает возникновение залога в силу закона, а не по договору. Данные нормы затрагивают и должника, ведь ограничения, касающиеся его имущества, также применяются автоматически, и кредитору не нужно, к примеру, ссылаться на договор, чтобы доказать свои права на такое имущество. Кстати, иногда такой залог называют “арестным” или “арестантским” , поскольку залоговые права и обязанности у кредитора возникают в силу ареста имущества должника. Однако в п. 5 ст. 334 ГК РФ прямо не говорится о том, что в подобной ситуации применяются все правила о залоге.

Отметим, что данная норма действует достаточно давно – с 1 июля 2014 года (п. 1 ст. 1 Федерального закона от 21 декабря 2013 г. № 367-ФЗ “О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации”). Таким образом, уже сформировалась обширная судебная практика ее применения. Достаточно часто судам приходится решать вопрос о том, как соотносятся арест имущества должника и залоговые права кредитора на это имущество, в том числе применительно к делам о банкротстве.

Главная проблема при этом заключается в том, что если считать кредитора, в интересах которого арестовано имущество, полноценным залогодержателем, то это означает, что он приобретает особый статус в банкротном деле – считается залоговым кредитором. При этом, если подходить к толкованию положений ГК РФ таким образом, то требования указанного кредитора подлежат удовлетворению в приоритетном порядке и в том числе за счет средств, полученных от реализации предмета залога (п. 5 ст. 18.1, ст. 138 Федерального закона от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”).

Суды по-разному отвечают на вопрос, может ли кредитор приобрести указанным способом статус залогового кредитора.

Так, по мнению одних судей, залог, предусмотренный п. 5 ст. 334 ГК РФ, и залог по договору влекут за собой разные правовые последствия, если речь идет о банкротстве. И при этом вариант залога, который является производным от запрета на распоряжение имуществом, некоторые суды считают неприменимым в деле о банкротстве (постановление Семнадцатого арбитражного апелляционного суда от 29 августа 2016 г. № 17АП-2679/16, постановление Арбитражного суда Уральского округа от 18 января 2017 г. № Ф09-10242/16 по делу № А60-60923/2015). Поясняется, что при таких обстоятельствах установление приоритета для кредитора относится к общим правилам исполнения судебного акта, в то время как в делах о банкротстве применяется специальный порядок, предполагающий соблюдение баланса между интересами должника и всех его кредиторов.

В то же время нередко судьи придерживаются противоположного мнения. Так, полагают они, п. 5 ст. 334 ГК РФ содержит прямое указание на то, что кредитор, добившийся в суде наложения прямого запрета на распоряжение имуществом, имеет права залогодержателя во всех делах, и в том числе в банкротных (постановление Десятого арбитражного апелляционного суда от 28 ноября 2016 г. № 10АП-14841/16, постановление Тринадцатого арбитражного апелляционного суда от 30 ноября 2016 г. № 13АП-14639/16).

Совсем недавно свою позицию по данному вопросу высказал ВС РФ, рассмотрим это решение подробнее.

Фабула дела

В марте 2016 года общество “Э” было признано банкротом (решение арбитражного суда Владимирской области от 28 марта 2016 года по делу № А11-9381/2015). В рамках банкротного дела общество “Ц”, как один из кредиторов, выступило с ходатайством о включении в реестр требований задолженность общества “Э” перед ним в размере почти 15 млн руб. Эта задолженность, к слову, была установлена решением того же арбитражного суда Владимирской области, но по другому делу – в марте 2015 года указанную сумму признали неосновательным обогащением.

Поясним, тогда общество “Э” и общество “Ц” заключили договор цессии, по которому последнее должно было приобрести права требования к третьему лицу. В связи с этим общество “Э” получило денежные средства – свою оплату по договору.

Что не может быть предметом залога? Узнайте из материала “Залог” в Домашней правовой энциклопедии системы ГАРАНТ. Получите бесплатный

доступ на 3 дня!

К моменту получения денег общество “Э” уже заключило другой договор цессии с еще одной организацией, то есть оно было заменено в договоре правопреемником. В связи с этим, как установил суд, исполнить условия этого договора было невозможно, так как все документы, по которым права требования организации “Э” к третьему лицу должны были перейти к “Ц”, уже находились у правопреемника организации “Э”. Иными словами, свои обязательства по договору исполнило только общество “Ц”, направив оплату своему контрагенту. В связи с этим оно и обратилось в суд, так как общество “Э” не вернуло денежные средства, то есть, по мнению организации “Ц”, получило неосновательное обогащение. Суд согласился с этим и удовлетворил требования кредитора-заявителя (решение Арбитражного суда Владимирской области от 19 марта 2015 года по делу № А11-10247/2014).

Затем по заявлению того же кредитора в рамках исполнения данного решения суда были приняты обеспечительные меры – на имущество должника был наложен арест. Часть денег приставам удалось взыскать, но непогашенная сумма задолженности в размере немногим менее 15 млн руб. была включена в реестр требований кредиторов в рамках уже дела о банкротстве должника-организации “Э”.

Что важно, эту задолженность включили в реестр требований кредиторов третьей очереди, причем как обеспеченную залогом имущества должника. То есть по закону она должна учитываться отдельно в пределах требований данной очереди (ч. 7.1 ст. 16 закона о банкротстве).

Таким образом, в данном деле в отношении кредитора были применены нормы ГК РФ, по которым он считается залогодержателем в силу того, что на распоряжение имуществом должника наложили запрет (п. 5 ст. 334 ГК РФ).

Должник с решением суда не согласился, и кстати, с ним был солидарен один из его кредиторов – организация “Т”. Они посчитали, что требования организации “Ц” должны быть включены в третью очередь, но на общих основаниях. По их оценке, требования кредитора в данном случае не должны считаться обеспеченными залогом.

Так, по мнению организации “Т”, между сторонами в принципе не должно было возникнуть залоговых отношений по п. 5 ст. 334 ГК РФ. Поясняя свою позицию, заявитель указал, что арест имущества должника был снят в связи с введением процедуры наблюдения. По оценке данного общества, при снятии ареста отпало и основание для введения залога. Напомним, в настоящее время необходимость снятия ареста после введения процедуры наблюдения установлена законом (абз. 4 п. 1 ст. 63 закона о банкротстве).

Позиции судов

Арбитражный суд первой инстанции признал требования кредитора обоснованными и удовлетворил их, закрепив за обществом “Ц” статус залогового кредитора. На стадии апелляции судьи подтвердили, что кредитор был правомерно наделен данным статусом. По оценке суда апелляционной инстанции, позиция участников дела, в соответствии с которой требования указанной организации должны учитываться на общих основаниях в составе требований кредиторов третьей очереди, основана на неверном толковании законодательства.

Также было отмечено, что у кредитора право залога возникло в силу п. 5 ст. 334 ГК РФ и с даты вступления в силу соответствующего решения суда . Также суд указал, что обстоятельства, с которыми закон связывает необходимость прекращения права залога, в этом деле отсутствуют. То есть факт снятия ареста с имущества суд не посчитал достаточным для того, чтобы залоговые права и обязанности общества “Ц” были прекращены.

С тем, что доводы заявителя неубедительны и основаны на неправильном толковании действующего законодательства согласились и на стадии кассации.

В постановлении суда кассационной инстанции отмечено, что указание заявителя-организации “Т” на снятие с ареста имущества должника не имеет правового значения. Как поясняется, это связано с тем, что возникновение у кредитора прав и обязанностей залогодержателя законодатель связывает не с датой принятия обеспечительной меры – ареста, а с моментом вступления в законную силу судебного акта об удовлетворении требований такого кредитора.

Позиция ВС РФ

КРАТКО

Реквизиты решения: Определение ВС РФ от 27 февраля 2017 года № 301-ЭС16-16279

Требования заявителя: Включить задолженность должника-банкрота в реестр требований кредиторов с удовлетворением на общих основаниях, а не на специальных, то есть не считать кредитора залогодержателем.

Суд решил: Кредитор, обладающий правами залогодержателя в силу ареста имущества должника, не имеет преимуществ перед другими кредиторами в банкротном деле.

ВС РФ не согласился с выводами судов и отменил соответствующие судебные акты (Определение ВС РФ от 27 февраля 2017 года № 301-ЭС16-16279). По его оценке, в них не был учтен ряд важных обстоятельств. В основу позиции Суда легло толкование существа отношений залога.

В первую очередь ВС РФ разъяснил, что п. 5 ст. 334 ГК РФ направлен на защиту прав кредитора и позволяет ему взыскать арестованную вещь после того, как ее собственником стало другое лицо, которое знало или должно было знать о наложенном судом запрете. Таким образом, пояснил суд, в отношении арестованного имущества действует принцип следования обременения за вещью. Уточняется также, что согласно действующим положениям ГК РФ, сделка об отчуждении арестованного имущества считается действительной, что позволяет ему находиться в обороте (п. 2 ст. 174.1 ГК РФ).

По оценке ВС РФ, в данном случае законодатель пусть и приравнял права кредитора к правам залогодержателя, но не указал при этом, что такие отношения являются полноценным залогом.

Кроме того, в нормах ГК РФ о залоге указано, что нормы о возникновении прав залогодержателя действуют, если иное не вытекает из существа отношений залога. ВС РФ подчеркнул, что в делах о банкротстве как раз должно действовать это исключение, ведь это вытекает из-за специфики таких дел.

Права залогодержателя по п. 5 ст. 334 ГК РФ возникают скорее из процессуальных отношений, в том числе из-за того, что суд принимает обеспечительную меру – накладывает арест. Подчеркивается, что права залогодержателя могут быть реализованы лишь после вступления в силу решения суда, которым удовлетворены требования, обеспеченные запретом.

ВС РФ пришел к выводу о том, что названные меры выступают не способом обеспечения исполнения обязательства как такового (залог относится как раз к таким способам), а неким особым механизмом. Такой механизм, как указал Суд, направлен на фактическую реализацию акта госоргана (суда) о взыскании задолженности. Подчеркивается, что указанный порядок действует в рамках общих правил исполнения.

При этом, переходя уже к специфике банкротных дел, ВС РФ пояснил, что закон о банкротстве исключает возможность удовлетворения в индивидуальном порядке требований, подтвержденных судебными решениями. Также он отметил, что данный закон не содержит предписаний о привилегированном положении лица, в пользу которого наложен арест.

Более того, указано, что правоотношения, связанные с банкротством, основаны на принципе равенства кредиторов, требования которых относятся к одной категории выплат (п. 4 статьи 134 закона о банкротстве). Подчеркивается, что это не позволяет суду, рассматривающему банкротное дело, вводить различные режимы удовлетворения требований кредиторов, основываясь на формальных критериях и не учитывая материально-правовую природу выплаты.

ВС РФ заключил, что судам следовало отказать обществу “Ц” в признании его залогодержателем для целей включения задолженности в реестр требований кредиторов. Но поскольку они этого не сделали, Суд принял соответствующее решение самостоятельно.

Позиция юристов

|

Яна Чернобель, адвокат Коллегии адвокатов города Москвы “Барщевский и Партнеры”:

“Вмешательство высшей судебной инстанции в данный вопрос с целью создания единообразной практики было необходимым. Судебная коллегия должна была определить, какой из двух постулатов здесь должен действовать. Первый из них основан на том, что право защищает активных, иными словами, “арестный” залог должен сохраняться при банкротстве должника, поскольку такой кредитор в отличие от других предпринял более активные действия и добился обеспечения своих прав требования. Второй постулат основан на принципе равного распределения (лат. “pari passu”) конкурсной массы среди равных кредиторов, который не позволяет предоставлять приоритет необеспеченному кредитору только в связи с тем, что он быстрее остальных обратился в суд и получил обеспечительные меры. Судьи выбрали второй вариант. Аргументация, данная в определении, подчеркивает особенность банкротной процедуры, а нормам п. 5 ст. 334 ГК придает лишь прикладной характер – устанавливает механизм получения удовлетворения своих требований кредитором, но только в ординарных (небанкротных) условиях. Вынесенный судебный акт должен исключить все противоречия, которые могли возникнуть у нижестоящих судов в части применения норм о “судебном” залоге, а также развеять любые надежды кредиторов, получивших обеспечительные меры, стать залоговыми в случае банкротства должника”.

|

Олег Ганюшин, адвокат АБ “Прайм Эдвайс”:

“Оправдать подход ВС РФ довольно сложно как с точки зрения буквального толкования закона, так и с точки зрения выявления целей законодательного регулирования. Вывод о том, что меры, принимаемые судом по п. 5 ст. 334 ГК РФ, выступают не способом обеспечения исполнения обязательства как такового, а неким особым механизмом, из нашего законодательства прямо не следует. Кроме того, подавляющим большинством ученых и практикующих юристов идея арестного залога была воспринята крайне позитивно. Банкротство все дальше отходит от принципа абсолютного равенства кредиторов как ключевого элемента, мировой тренд скорее говорит о защите социально значимых категорий в ущерб равенству. И совершенно непонятно, почему наш закон о банкротстве может давать преимущества кредитным организациям перед другими кредиторами по ряду вопросов, но не может дать преимущество самому инициативному кредитору, который быстрее всех получил арест в целях удовлетворения своих требований. В целом, складывается ощущение, что ВС РФ проявил излишнюю осторожность и вместо того, чтобы подумать о регулировании крайне актуального института, разрушил его”.

|

Петр Шевцов, партнер Адвокатского бюро ЕМПП:

“Подход ВС РФ, в соответствии с которым арестный залог не является полноценным, представляется верным. Наделение кредиторов, добившихся ареста, правами залоговых кредиторов в случае банкротства должника очевидно нарушает баланс интересов участников оборота. При этом нет каких-либо убедительных аргументов, почему один из кредиторов банкрота, которому посчастливилось получить обеспечительные меры, должен иметь преимущество перед другими кредиторами, которые могли также инициировать судебные разбирательства, но которым суд отказал в принятии обеспечительных мер”.

|

Артем Денисов, управляющий партнер юридической компании “Генезис”:

“ВС РФ, высказываясь по спорным вопросам законодательного регулирования, продолжает удивлять все больше и больше. Вместо того, чтобы поддержать складывающуюся судебную практику (в частности, собственное определение от 11 января 2016 года № 306-ЭС15-17700), он обрывает сложившуюся тенденцию и определяет гражданско-правовые отношения складывающиеся по п. 5 ст. 334 ГК РФ как “неполноценно залоговые”. Указанное определение ВС РФ нивелирует возможность установления требований, как обеспеченных залогом, если он возник на основании запрета на распоряжение имуществом в процедурах банкротства. Арест, наложенный в ходе процедуры взыскания задолженности в качестве обеспечительной меры, больше не является основанием для возникновения права залога”.

|

Александр Стратийчук, ведущий юрисконсульт Группы компаний “ЮРИСПРУДЕНЦИЯ ФИНАНСЫ КАДРЫ” (ЮФК):

“В целом мнение ВС РФ вполне верное, хотя аргументация идет несколько вразрез с положением п. 5 ст. 334 ГК РФ, в части правомочий кредиторов: ВС РФ указывает, что законодатель приравнял права взыскателя к правам залогодержателя, в то время как в законе используется императивная конструкция “кредитор обладает правами и обязанностями залогодержателя”. Данную оговорку ВС РФ, возможно, использовал, дабы не войти в противоречие с собственной позицией, изложенной в абз. 3 п. 94 Постановления от 23 июня 2015 г. № 25 “О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации”, где “арест” и “залог” настолько сильно перемешаны, что можно подумать об их равнозначности. Вызвавшая ажиотаж позиция в указанном Определении об “особом механизме” довольно сложно прописана и имеет отношение к правовой оценке исполнительного производства и применяемых в нем мер взыскания, и никак не направлена на изменение толкования п. 5 ст. 334 ГК РФ, в том числе в рамках банкротных дел. К тому же право на обращение за дополнительным разъяснением позиции ВС РФ, вызвавшей вопросы, никто не отменял. Данное Определение ВС РФ, конечно, окажет свое влияние на дальнейшую судебную практику: где-то положительную, где-то отрицательную, как с точки зрения закона, так и с точки зрения конкретных сторон в их спорах”.

Могут ли арестовать ипотечную квартиру?

Присутствие своего жилья – необходимое условие достойного существования каждого человека и более того, семьи. Тем не менее из-за высокой цены большинство россиян не в состоянии накопить необходимую сумму для покупки жилья. Неспроста приобретение квартиры в ипотеку очень распространено. Из-за различных ситуаций определенные граждане лишаются платежеспособности и не способны платить кредит, что приводит к аресту ипотечной квартиры. Далее рассмотрим, что делать в такой ситуации.

Причины ареста

Люди, которые приобрели квартиру в ипотеку первым делом задаются вопросом, правомерны ли действия кредиторов наложением ареста и дальнейшей продажей жилища. Приступим с того, что банк не является владельцем недвижимого имущества, а потому не имеет оснований выставлять его на продажу. Финансовое учреждение в подобной ситуации — залогодержатель. Процедура наложения ареста никаким образом не входит в компетенцию банка. Тем не менее он имеет все основания подать судебный иск, ходатайствуя об аресте квартиры с дальнейшим выставлением ее на торги (аукцион) для продажи с целью компенсации убытков.

Право взыскивать недвижимое имущество, имеющиеся в ипотечном залоге, банками регламентируется ст. 50. Предписанное право может быть продано лишь после вынесения решения судом. Согласно законодательству, предположен ряд положений, которые могут стать причиной ареста квартиры в ипотечном залоге:

- невыполнение или несоответствующее выполнение собственника обязательств по уплате кредита;

- укрывательство при заключении договора сведений о том, что на квартиру, приобретенную в ипотеку, имеют права третьи лица;

- несоблюдение условий, обеспечивающих сохранность залогового имущества;

- продажа, дарение, обмен, внесение в качестве имущественного вклада, не поставив в известность кредитора.

Должникам не стоит спокойно вздыхать, если даже достигнуты договоренности с банком о рассрочке или «ипотечных каникул». Финансовые организации во всех случаях стремятся свести к минимуму свои риски, и при некоторых условиях они могут принять меры по наложению ареста на жилье.

Что делать, если наложен арест

Чтобы должник не мог содеять сделку купли-продажи, дарение жилища либо не подыскал еще какой-то метод отчуждения, который дал бы ему возможность изъять квартиру из списка имущества, подлежащего вероятному взысканию впрок кредитора.

Суд имеет право накладывать арест единственного жилья. Должнику запрещается выставлять на продажу жилое помещение, включительно частичную и сдачу его в аренду. Вселить, приписать человека либо кого-то выписать он тоже не сможет. Совершать любое юридически значимое действие, что касается недвижимого имущества безусловно запрещается. Тем не менее все, кто жил и приписан в этой квартире до принятого судом решения о наложении ареста, как и прежде могут тут жить.

Как возможно снять наложенный арест

Данный вопрос зависит от решения суда либо заинтересованного лица. Согласно закону, снять наложенный арест может лишь тот орган, который его наложил, другими словами суд. Никаких других способов законной ликвидации этого затруднения не имеется.

Необходимо направиться с заявлением непосредственно в то отделение суда, которое приняло решение о наложении ареста. Однако предварительно стоит исключить все причины, препятствующие выполнению вашего прошения к суду.

Если суд принял решение снять арест

Как правило, если собственник представил всю документацию и квитанции, судья идет навстречу должнику. Сразу после вступления решения суда в законную силу наложенный арест с квартиры снимается. Едва только арест будет снят, владельцу вернется право распоряжения своей недвижимостью.

Последствия ареста

Иногда «ипотечники» успокаивают себя, что приобретенная в ипотеку квартира — их единственное жилище и не может быть арестовано. Действие данного правила не распространяется на ипотечное жилье, так как речь идет о предметах залога для выдачи кредитов.

Чем же представленное грозит для должников. Конечно же, неприятными последствиями. При неосуществимости оплачивать кредит, оперативная продажа — один оптимальный способ решения проблемы. Однако выставлять на продажу недвижимость на торгах довольно убыточно для ее владельцев.

Неспроста банковские оценки стоимости залогового недвижимого имущества часто необъективны. В большинстве случаев, результаты продажи жилья через торги плачевны для владельцев, которые теряют не только жилище, но и денежные средства, внесенные по ипотеке. Случались ситуации, когда продавцы, чьи квартиры были проданы на аукционах по решению банков-кредиторов, остались перед ними должниками.

Выход есть

Никаким образом нельзя позволить наложения ареста ипотечной квартиры. Такой инцидент не случается неожиданно — заранее финансовые организации пробуют взыскать задолженность иными методами. Однако, если владелец осознает, что скоро произойдет неприятность, выход возможно найти, незамедлительно продав квартиру. Самому данное осуществить не выйдет. Конечно, что довольно быстро продать дорогостоящую недвижимость тяжело, а отягощенную ипотекой — вовсе тяжело, поскольку покупатели нехотя соглашаются на такие проблемные сделки.

Адвокат по уголовным делам. Опыт работы в данном направлении с 2006 года.

Залог в силу ареста: попытаемся разобраться с некоторыми спорными вопросами

Вот все никак не отпускает меня новая редакция п.5 ст.334 ГК о возникновении права залога у кредитора, по чьему требованию было арестовано имущество должника. Когда увидел эту норму впервые, возникла масса вопросов. Некоторые из них мы обсуждали пару лет назад на круглом столе Юридического института «М-Логос» (видео и тезисы докладчиков см. здесь).

Сразу скажу, что определенная логика в реализованном законодателем решении, судя по всему, имеется. Оно позволяет незалоговым кредиторам накладывать арест на заложенное имущество должника. Долг перед залоговым кредитором может быть меньше ценности заложенного имущества. Эта разница может стать интересна незалоговым кредиторам. Они накладывают арест на имущество, становятся последующими залогодержателями и в результате могут продать заложенное имущество с торгов с сохранением старшего (ранее установленного договорного или законного) залога – п.6 ст.342.1 ГК. Тем самым соответствующая разница будет “извлечена” и может удовлетворить незалогового кредитора. С экономической точки зрения идея вполне здравая.

Но все ли в порядке с реализацией этой идеи в законе?

Разъяснения ВС

23 июня 2015 года в Постановлении Пленума ВС РФ №25 ряд возникающих вопросов был разрешен (п.94-97). В частности, было разъяснено, что правила о залоге не применяются при аресте имущества в обеспечение не денежного требования, а требования о передаче этого имущества (исполнение в натуре, кондикция, виндикация или реституция). Этот вопрос обсуждался на нашем круглом столе и радует, что призывы сделать исключения для таких требований ВС услышал.

Также разъяснено, что добросовестный приобретатель арестованного имущества должен эффективно защищаться и сам факт опубликования судебного акта об аресте в сети интернет не достаточен, чтобы доказать недобросовестность приобретателя. Видимо, за исключением случаев продажи арестованного имущества аффилированным лицам доказать недобросовестность приобретателя можно только путем публикации информации об аресте в реестре уведомлений о залоге, либо путем фиксации записи об аресте в соответствующих госреестрах.

Заодно ВС намекнул в п.94 на то, что при продаже должником имущества из-под ареста недобросовестному лицу кредитор должен предъявлять отдельный иск этому приобретателю. По такой логике он не может просто обратить взыскание на это имущества в рамках уже идущего спора с ответчиком. Этот последний вопрос с процессуальной точки зрения тонкий. ВС осознанно сделал шаг в сторону варианта, при котором кредитор вынужден начинать новый процесс против нового недобросовестного приобретателя при каждом незаконном отчуждении арестованного актива. Но логично ли это? Я не уверен. Этак можно перекидывать имущество бесконечное число раз.

Очевидно, что на практике такой слабый арест не очень эффективен. Должнику достаточно продать арестованное имущество добросовестному приобретателю, и кредитор остается ни с чем. Ну или элементарная двухходовка. Если кредитору нужно будет с каждым из таких приобретателей по году судиться в отдельном процессе, то все оказывается вовсе печально.

Поэтому, насколько я знаю, на практике при аресте ценного имущества, учет которого осуществляется в соответствующих государственных или частных реестрах, кредиторы требуют от суда не только ареста, но и вынесения определения, запрещающего соответствующим реестрам проводить регистрацию операций по отчуждению или обременению актива. Получается, что тут работает модель «Арест + блокирование распоряжения». Это исключает все эти проблемы с отчуждением из-под ареста, но, к сожалению, работает только в случае с регистрируемыми объектами (недвижимость, доли в ООО, акции, патенты, товарные знаки и т.п.).

При этом за скобками осталась целая серия вопросов, без которых «залогоарест» находится в российском праве в сфере значительной правовой неопределенности. Меня пока взволновали три таких вопроса. Первый и второй – технические. Третий – более концептуальный.

Вопрос первый – момент возникновения залога при аресте на стадии исполнительного производства

Очевидно, что в ст.334 ГК речь здесь идет как об аресте, наложенном в порядке обеспечения иска судом, так и аресте, наложенном на стадии исполнительного производства. Об этом пишет и Верховный Суд в Пленуме 25. Иное было бы просто абсурдно.

Но текст п.5 ст.334 ГК вводит странную норму о том, что права залогодержателя возникают при наложении ареста с момента вступления в силу судебного решения. Авторы, видимо, забыли про арест в исполнительном производстве, хотя это 99% всех случаев ареста. Применительно к аресту на стадии исполнения норма п.5 ст.334 ГК о моменте возникновения прав залогодержателя применяться не должна. Вместо этого, телеологически толкуя закон contra legem (ну а что еще остается?), надо исходить из того, что при аресте на стадии исполнения права залогодержателя у кредитора возникнут с момента наложения ареста (а противопоставлены добросовестным третьим лицам они могут лишь с момента регистрации уведомления о залоге или регистрации записи об аресте в соответствующем реестре прав). Вариант с ретроспективным (с момента вступления в силу решения суда) возникновением прав залога при наложении ареста приставом-исполнителем кажется крайне экзотичным.

Вопрос второй – как защитить интересы истца при продаже должником имущества из-под наложенного судом обеспечительного ареста до вступления в силу решения суда?

Закон говорит, что права залогодержателя возникают с момента вступления в силу решения суда. Если ответчик в нарушение ареста (не сопровождавшегося определением, адресованным соответствующим регистраторам, с запретом проводить операции по распоряжению зарегистрированным имуществом) продает имущество третьему лицу, то имущество переходит в собственность приобретателя не обремененная залогом. Внести запись о залоге движимости в реестр уведомлений о залоге до вступления в силу решения суда нельзя (так как залога еще нет). Соответственно, доказать недобросовестность приобретателя будет крайне сложно. В итоге, когда вступит в силу решение суда, залог, судя по всему, просто не возникнет.

Возможно, было бы логичнее в законе написать, что права залога возникают с момента наложения ареста, чтобы исключить подобную ситуацию.

Вопрос третий – что происходит с таким «залогоарестом» при банкротстве должника?

Квалификация ареста именно как залога влечет и такое последствие как приоритет перед незалоговыми кредиторами в деле о банкротстве. Вот это меня сильно смущает. Есть большие сомнения в том, что такое отступление от принципа равенства при банкротстве чем-то оправдывается.

В принципе, не открою никакой тайны, если скажу, что залог крайне несправедлив. Возникая по соглашению, он означает, что должник и залоговый кредитор договариваются ухудшить положения других незалоговых кредиторов, чьи требования возникли ранее или могут возникнуть в будущем. Собственно, эта откровенная дискриминация и привилегия залогового кредитора и позволяют ему чувствовать себя более уверенным в отношении перспектив возврата долга и удовлетвориться меньшей процентной ставкой. При залоге обеспеченность кредитора покупается за счет ущемления прав незалоговых кредиторов. По сути, имеет место игра с нулевой суммой: залоговые кредиторы присваивают себе то, что теряют не выражавшие на то своего согласия кредиторы незалоговые. Это серьезное отступление от фундаментального принципа частного права, согласно которому стороны не могут своим договором затронуть и ухудшить права третьих лиц. В экономическом же плане это классический пример сделки, порождающей негативные экстерналии. Обычно такие сделки право аннулирует.

Конечно, можно утверждать, что незалоговые кредиторы, заключая свои договоры с должником после появления залога, могут учесть снижение своих шансов получить что-то от должника при его банкротстве в цене (например, потребовать бОльшую цену при оказании услуг с отсрочкой платежа или выставить более высокий процент по необеспеченному займу). Те же незалоговые кредиторы, которые заключают договор с должником до появления залога, могут учесть в своих ценах риск появления залога и снижения почти до нуля своих шансов получить что-то при банкротстве должника. Именно так пытаются спасти экономическую оправданность залога и снизить остроту проблемы негативных экстерналий сторонники залога, работающие в рамках методологии экономического анализа права. В принципе этот аргумент достаточно силен. Но он не работает вовсе в отношении недобровольных кредиторов (жертв деликтов, потерпевших в результате неосновательного обогащения и т.п.) и превращается в фарс в ситуации, когда кредитором является потребитель. Положение могла бы спасти реформа законодательства о банкротстве, которая поставила бы таких кредиторов выше залоговых. Но она пока не предвидится.

Почему же право всех капиталистических стран идет на признание залогового приоритета вопреки серьезным аргументам против залога. Обычно приводится такое объяснение. Современный капитализм работает на кредитном плече. Без банковского кредита все рухнет. Соответственно, дешевый кредит крайне необходим для развития экономики. Его получают в той или иной степени все. Соответственно, во имя дешевого кредита можно пойти на нарушение всех базовых принципов частного права и отдать банкам (99% всех залоговых кредиторов) приоритет. Если отменить залоговый приоритет при банкротстве, кредит станет в 1,5 -2 раза дороже, и это похоронит экономический рост. В итоге в долгосрочной перспективе пострадают почти все участники оборота и в том числе те, которые в данном конкретном случае проигрывают конкретному залоговому кредитору.

Допустим, что мы принимаем эту логику. И теперь вернемся к «залогоаресту». Все политико-правовые недостатки такого залога здесь налицо ровной в той же степени, что и с обычным договорным залогом. А теперь посмотрим на плюсы: позволяет ли такой залог снизить процент?

Ответ очевиден и он отрицательный. Каждый конкретный кредитор, не договорившийся о залоге при заключении договора, не может быть уверенным в том, что а) к моменту похода в суд у должника будет какое-то имущество для наложения ареста, б) имущество должника не будет ранее арестовано по иску других кредиторов, в) суд арестует данное имущество в качестве обеспечения иска, г) к моменту окончания процесса и началу исполнительного производства ранее не арестованное имущество все еще будет свободным и принадлежать ответчику. Иначе говоря, получить гарантию какого-то приоритета при банкротстве и почувствовать снижение рисков невозвратности кредита конкретный кредитор при заключении договора не может, а следовательно это никак не отразится на процентной ставке или цене договора. Туманная перспектива ухитриться получить арест на свободное от арестов и залогов имущество должника не влечет снижение цены кредита. В частности, нет никаких оснований предполагать, что появление этой нормы ГК о «залогоаресте» как-то способствовало снижению цены необеспеченного кредита.

Получается, основной экономический аргумент в пользу залогового приоритета, который налицо при договорном залоге, при «залогоаресте» отсутствует.

Некоторые могут сказать, что тут налицо другая причина даровать кредитору такой приоритет: мол, право должно поощрять активных, то есть тех, кто поспешил и добился ареста. Но достаточно ли этого аргумента, чтобы перебить центральный принцип равенства кредиторов при банкротстве? Не уверен.

Во-первых, при «залогоаресте» проигрывает не только пассивный, но и тот, чьи требования созрели позже. Например, почему кредитор А, по требованию которого просрочка наступила позже, должен оказываться при банкротстве должника в худшем положении, чем положение кредитора Б, который столкнулся с просрочкой чуть ранее и успел первым подать иск и получить обеспечительный арест или арест на стадии исполнительного производства? Тут нужно помнить, что «в худшем положении» в реалиях российского банкротства означает, что кредитор Б как залоговый получит почти все, что ему причитается, а А не получит ничего.

Во-вторых, заманчивая перспектива получить арест первым стимулирует незалоговых кредиторов кидаться в суд как можно раньше и дестимулирует их вести переговоры с должниками, давать им отсрочки и т.п. Нередко может возникать ситуация «дилеммы заключенных». Всем кредиторам может быть очевидно, что истребовать по суду долги в данный момент невыгодно никому, должник в состоянии восстановить свою платежеспособность и решить свои временные сложности. Но каждый из кредиторов будет опасаться того, что любой из них может броситься в суд первым и добиться обеспечения иска, оставив остальных кредиторов ни с чем при банкротстве должника. Это вынуждает каждого из кредиторов бросаться в суд при первой возможности. В итоге бизнес должника рушится. Не думаю, что это правильные стимулы.

В-третьих, получение обеспечительного ареста в суде в российских реалиях крайне затруднено, но более состоятельные кредиторы, имеющие свободные средства и способные предоставить встречное обеспечение (ст.94 АПК), имеют куда бОЛьшие шансы. Получается, что состоятельные кредиторы имеют шансы получить залоговый приоритет и лишить менее состоятельных кредиторов шансов получить что-то при банкротстве должника. Справедливо ли это? Не думаю.

В-четвертых, когда такой принципиальный вопрос как залоговый приоритет зависит от усмотрения чиновников, возникают сугубо российские опасения, суть которых не требует подробного описания. Всем все понятно.

Итак, при «залогоаресте» мы имеем серьезные политико-правовые проблемы. Отсюда возникает вопрос о том, не разумнее ли лишить такой «залогоарест» преимуществ при банкротстве должника. У меня есть подозрение, что такое решение было бы оправдано.

Нормативное обоснование для такого вывода имеется. В силу норм Закона о несостоятельности введение процедуры наблюдения влечет снятие всех ранее введенных арестов. Нет никаких сомнений в том, что залог акцессорен по отношению к аресту не только в плане возникновения, но и в плане прекращения. Так, снятие ареста судом по тем или иным основаниям влечет прекращение залога. Почему же по-иному должно быть при снятии ареста в силу законодательства о банкротстве? Насколько мне известно, уже есть судебные решения, которые приходят именно к такому же выводу: возбуждение дела о банкротстве влечет прекращение «залогоареста»…

На это могут выдвинуть чисто догматический контраргумент: в чем же смысл залога, если он не заявляет о себе при банкротстве? Но, как и любой догматический аргумент, этот аргумент сам по себе без поддержки со стороны политико-правовой логики ничего не стоит. А политико-правовые аргументы, если я прав в своих выводах, озвученных выше, скорее указывают на необходимость снятия «залогоарестов» при банкротстве и уравнивания кредиторов, чьи требования не обеспечены полноценными договорными или законными залогами. Нет ничего невозможного в существовании такого ослабленного залога.

При этом такой вариант не мешает реализовать те цели, которые, видимо, и держали в голове авторы самой нормы о «залогоаресте»: возможность наложения ареста на заложенного имущество с применением правил о последующем залоге.

Все вышеописанное не является моей окончательной позицией. Скажем так, это рассуждения prima facie и выводы требуют перепроверки. Не вполне понятно и то, как эти вопросы решаются за рубежом. Как я понял из беглого компаративного анализа, «залогоарест» с сохранением приоритета при банкротстве должника ( judicial lien ) признается во многих штатах США.

Также, как я понял, встречается этот институт и в немецком праве. Правда, тут, если я правильно понял, залог возникает только при аресте на стадии исполнительного производства и при этом аресты, наложенные за месяц по организациям-должникам (или за три месяца при должнике-физлице), приоритета при банкротстве не дают.

Возможно, этот немецкий подход, при котором: 1) залогоарест, введенный по определению суда в качестве меры обеспечения, не дает приоритета при банкротстве, но 2) арест, наложенный до возбуждения дела о банкротстве приставом для целей обращения взыскания, все-таки такой приоритет дает, стоит рассмотреть более пристально. Но пока мне не вполне понятны политико-правовые причины соглашаться и на такой компромисс.

Но это все очень поверхностно. Изучить опыт Франции, Голландии, Англии, Италии не удалось: подходящей литературы под рукой не нашлось. Было бы здорово, если бы кто-то, владеющий языками, разобрался в этой компаративной составляющей.

Так что воспринимайте этот пост скорее как приглашение к дискуссии.

Арест зарплатной карты приставами. Как разблокировать?

Многие люди сталкиваются с проблемой, когда их деньги на зарплатной карте становятся недоступными для использования из-за ареста судебными приставами. В вопросе насколько правомерны подобные действия, сейчас попробуем разобраться более подробно.

Причины, по которым счет может быть заблокирован

В большинстве случае это:

- Непогашенный административный штраф,

- Просроченная задолженность по кредиту,

- Задолженность за услуги ЖКХ,

- Задолженность по алиментам.

При наличии открытого на вас исполнительного производства пристав может наложить арест на ваши банковские счета, а так же отправить исполнительный лист работодателю для взыскания задолженности.

Следует понимать, что когда ваш работодатель получает исполнительный документ о взыскании задолженности – он не сможет удержать более 50% вашего дохода. Процент взыскания может быть разным, это зависит от статьи взыскания.

Однако, самый распространенный случай, когда исполнительный лист попадает в банковское учреждение. У банка нет юридического права отслеживать и передавать третьим лицам информацию об источнике происхождения ваших денежных средств на открытых счетах. А вот заблокировать или списать деньги в счет погашения задолженности он может.

Первое, что делают судебные приставы, открывая делопроизводство – запрашивают у банков информацию о наличии счетов должника, накладывая на них арест в размере суммы задолженности. Приставы наделены таким правом согласно ч. 2 ст.81 Закона “Об исполнительном производстве”.

Юридического понятия «зарплатная карта» или «зарплатный счет» не существует. Это упрощенное, народное понятие. Именно эти распространенные название вводят граждан в заблуждение. Всем гражданам, которые не занимаются предпринимательской деятельностью открываются текущие счета. Более подробно с перечнем всех видов банковских счетов можно ознакомится, внимательно изучив инструкцию Банка России от 30.05.2014 года №153-И.

ФЗ об исполнительном производстве не наделяет приставов обязанностью выяснять историю происхождения начислений денежных средств при аресте банковских счетов. Иными словами пристав вообще не владеет информацией, на какой конкретно счет, будь-то зарплатный или иной, он накладывает ограничения, списывает с него деньги.

Сколько средств могут удерживать

Федеральный закон «Об исполнительном производстве» наделяет судебных приставов полномочиями производить списание денежных средств с зарплатного счета должника полностью. Исключение составляет лишь последний периодический платеж. К нему то и применяются правила о граничном размере удержания в 50 процентов.

Руководствуясь решением суда, приставы на законных основаниях могут либо наложить арест на счет либо и вовсе взыскать денежные средства, имеющиеся на нем. 99 статья Федерального закона “Об исполнительном производстве” гласит о том, что со счетов должника не могут удерживать более 50% от суммы его доходов. Удержание денежных средств прекратится только после того, как будут выполнены все требования (подробнее о них указано в исполнительном документе пристава).

Есть случаи, на которые данные ограничения не распространяются:

- При взыскании алиментов;

- При требовании возмещения ущерба в результате повреждения человеку здоровья;

- При необходимости возмещения вреда, результат которого привел к гибели кормильца семьи;

- При возмещении материального ущерба или возмещении похищенных средств, в результате совершения преступления.

В подобных случаях с должника могут удерживать до 70% от суммы дохода.

В любом случае, удерживаемый процент может быть снижен до 30% по заявлению должника, если семья воспитывает детей, не достигших совершеннолетнего возраста. Или до 25% если воспитанием ребенка занимается только один из родителей.

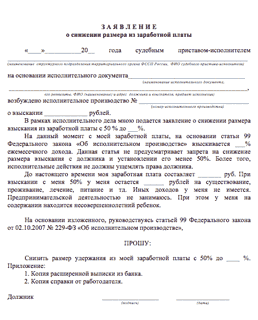

Образец заявления о снижении размера взыскания из заработной платы

Что делать, если зарплатную карту арестовали

Стоит помнить, что все же существуют законодательные ограничения по взысканию долга из заработной платы. Но, как было сказано ранее, происхождение денег на вашем счету судебному приставу не известно. В связи с этим необходимо представить доказательства, подтверждающие тот факт, что заблокированный счет является зарплатным. Для этого надо выполнить следующее:

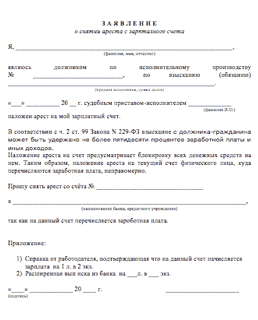

Образец заявления о снятии ареста с зарплатной карты

- Если вы не знаете причину наложения ареста на ваш счет – запросите в банке информацию о взысканиях и арестах. Какого числа, и на основании каких документов наложен арест, каким органом включая Ф.И.О. должностного лица выдавшего этот документ – вся эта информация содержится в предоставленной таблице. Так же, рекомендуем проверить информацию о своей задолженности онлайн.

- Теперь вам точно известно какие ограничения и кем наложены на ваш счет. Запросите в банке расширенную выписку. Помимо нее вам необходимо взять справку с места работы, подтверждающую, что заработная плата действительно перечислялась именно на тот счет, что был арестован судебным приставом.

Скачать образец справки для приставов о зарплатной карте - На имя судебного пристава-исполнителя вынесшего постановление, в результате которого была арестована карта, нужно написать заявление с требованием снятие ареста. Выписка с банка и справка от работодателя прикладывается к заявлению. Чтобы ускорить процесс по снятию ограничений позаботьтесь о том, чтобы заявление было отдано в рабочие часы приставу лично. Существуют и другие способы подачи заявления: по средствам почты или через канцелярию.

Если вы подтвердите документально, что на арестованном счете действительно заработная плата за последний отчетный период – пристав снимет арест, вынеся соответствующее постановление.

Для скорейшего снятия пристав может Вам выдать на руки данное постановление с поручением для передачи в банк.

Что делать, если арест с зарплаты по-прежнему не снят

В случае, когда снятие ареста со счета зарплатной карты затягивается вы имеете право обратиться с соответствующей жалобой в порядке подчиненности, в прокуратуру либо в суд. Порядок оспаривания описан в статье 128 Закона «Об исполнительном производстве»

Не спешите с направлением жалоб по поводу блокировки всех денежных средств с зарплатного счета во всевозможные инстанции. С целью экономии времени первым делом следует обратиться к приставу-исполнителю, так как ваша жалоба, поданная в суд или прокуратуру, все равно будет передана приставу в соответствии с главой 18 Закона об ИП.

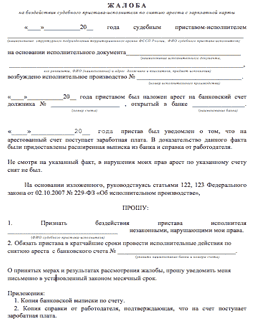

Образец жалобы о бездействии пристава по снятию ареста с зарплатной карты

Входит ли в обязанности банка уведомлять клиента об аресте его счета?

Здесь внимательно нужно читать условия договора по выпуску и обслуживанию кредитной картой. В документе прописано что, держатель, подписав его, автоматически соглашается с тем, что Банк имеет право списывать с других счетов, на которых имеются остаточные средства, просроченную задолженность в размере второго обязательного платежа без дополнительного согласия держателя карты, если такое условие предусмотрено в условиях договора.

Держатель дает полномочия банку производить конвертацию финансов имеющихся на его счетах в валюту по курсу, установленному банком на дату проведения операции в случае неисполнения клиентом финансовых обязательств перед ним.

Это означает, что действия банка по списаниям правомерны. Чтобы не оказаться без средств к существованию, всегда внимательно читайте каждый пункт договора, прежде чем его подписывать.

Видеоответ юриста про арест банковской карты

Практикующий юрист:

Шарапов Дмитрий Васильевич

Могут ли приставы арестовать квартиру которая в залоге

В этой статье юрист Алексей Князев отвечает на популярный вопрос: «Могут ли приставы арестовать квартиру которая в залоге?».

Можно Ли Взять Кредит Под Залог Квартиры Если Она Арестована У Приставов

Могут ли приставы арестовать ипотечный счет по кредиту в банке или квартиру

Арест квартиры производится внесением данных исполнительного производства в регистрационные документы на недвижимость. Никакой описи для этого не требуется. Документы оформляются через Росреестр, после чего жилое помещение оказывается под двойным обременением.

Основной задачей службы является организация принудительного исполнения судебных актов. Они имеют право накладывать аресты на имущество должников, включая банковские счета, счета по картам, ипотечные счета, а также на любое другое имущество лиц, указанных в исполнительных листах.

Если судебные приставы наложили арест на счёт или квартиру в ипотеке — что делать

Их открывают гражданам в момент получения ими банковского займа. Это обычные банковские счета физлиц. С них банком ежемесячно снимаются определенные суммы на погашение кредита. Деньги на этих счетах принадлежат гражданину. Если в отношении него возбуждено исполнительное производство, на имеющийся у такого лица счет накладывается арест и никаких списаний в счет погашения кредита больше не производится.

Арест квартиры производится внесением данных исполнительного производства в регистрационные документы на недвижимость. Никакой описи для этого не требуется. Документы оформляются через Росреестр, после чего жилое помещение оказывается под двойным обременением.

Может ли пристав, наложить арест на имущество, находящееся в залоге

А вот если взыскивает долг одно лицо, а имущество заложено другому, для наложения ареста потребуется судебное решение. Приставу придётся в суде доказывать необходимость и целесообразность ареста заложенного имущества и то, что ничьи права (ни того, кому должны, ни того, кому заложено имущество, ни самого должника) не пострадают.

Если же долг взыскивает совсем другое лицо, заложенное имущество может быть арестовано только по решению суда. Для соблюдения прав держателя залога такое имущество будет реализовываться с учётом обременения, поскольку выручка должна покрыть долг, затраты приставов и обязательства должника перед тем, кому заложено его имущество. Встречается такое редко, но законом предусмотрено.

Может ли банк забрать квартиру за долги по потребительскому кредиту

В большинстве случаев, заявляя о возможности забрать квартиру за долги по потребительскому кредиту, банки и коллекторы просто оказывают на должника психологическое давление. Потеря квартиры – это серьезно, и многие заемщики начинают просто паниковать, предпринимая все возможные меры по возврату долга. На это и делается расчет.

Статус доли в квартире весьма проблематичен, и банк об этом знает. Продать долю труднее, а выручить за нее много не получится, по крайней мере, столько, сколько бы она стоила в составе всей квартиры. В большинстве случаев банк сам ничего не предпринимает, а просто привлекает коллекторов к процессу выживания из квартиры проживающих в ней собственников. Не исключено, что жильцам будут созданы нестерпимые для проживания условия. С ними можно бороться, постоянно вызывая полицию, обращаясь в суд, но на место одного выселенного «соседа» придет другой, и все продолжится. Как следствие, дольщики просто предпочитаются откупиться, заплатив банку весь долг и выкупив, тем самым, долю, либо продать банку свои доли, обычно намного ниже их реальной цены, и переехать в другое место.

Арест на квартиру: что это, как и кем накладывается, как узнать под арестом ли квартира

Если там тоже не будет информации, то Вам следует обратиться (официально) в Росреестр, как правообладателю доли в собственности, с заявлением о подробном разъяснении: кем (каким органом, должностным лицом и пр.), когда и на каком основании (реквизиты документа, его содержание, в отношении кого такой документ издан и пр.) был наложен арест на квартиру.

При наличии дела, Вы можете пройти по ссылке, где будет кратко указана информация о сторонах, предмете иска, судье и ближайшей дате заседания. То есть из этой информации, в том числе, можно установить было или нет заявление об обеспечительных мерах (аресте наследственного имущества).

Как происходит арест квартиры приставами, если квартира в ипотеке

Кроме того, к продаже арестованного имущества судебные исполнители не имеют отношения. Его реализация лежит на плечах Росимущества (Федерального агентства по управлению гос. имуществом). С целью повышения прозрачности проводимых торгов на них в обязательном порядке присутствует судебный пристав.

Информация о будущих торгах является открытой для всех граждан. Просмотреть все подобные мероприятия можно на сайте torgi.gov.ru. Как показывает практика, почти 90% всех исполнительных производств по объектам недвижимости приходится именно на ипотечные квартиры.

Подлежит ли аресту квартира в ипотеке

Зачастую случается так, что сумма задолженности у гражданина существенная, а из имущества кроме квартиры ничего нет. Поэтому как должники, так и кредиторы интересуются, возможно ли арестовать квартиру (долю в квартире), а в дальнейшем обратить на нее взыскание (т.е. продать и вырученные денежные средства передать кредитору).

Беря ипотеку на квартиру, вы должны осознавать, что связывайте себя с банком финансовыми обязательствами на очень долгие годы (средний срок кредита 15-20 лет). За это время может произойти очень много различных событий или причин, из-за которых вам придется отказаться от ежемесячных выплат и продать квартиру в ипотеке . Например, супруги могут развестись. Переезд на ПМЖ в другой город или страну.

Реально ли получить кредит под залог недвижимости с плохой кредитной историей

Где взять кредит, если плохая кредитная история? Залоги принимают разные финансовые организации, и некоторые не рассматривают КИ в качестве основного фактора при обработке клиентских заявок. Ниже описываются предложения банков по кредитам, доступные даже с плохой кредитной историей.

Если нужен кредит под залог недвижимости, то с плохой кредитной историей получить его будет проблематичнее, но всё же реально. Есть немало предложений кредиторов для разных категорий заёмщиков, и решение зависит от финансового положения клиента и характеристик передаваемого в залог имущества. Узнайте особенности залогового кредитования и проанализируйте доступные вам продукты.

Могут ли забрать единственное жилье за долги, возможны ли конфискация или арест квартиры в 2019 году

То же самое касается и ипотечного договора. В этой ситуации банк также может удовлетворить свои требования исходя из стоимости жилого помещения. Разумеется, что все эти процессы не так просты и законом установлены некоторые послабления относительно процента долга от стоимости жилья и др.

Такое имеет место, например, при заключении договора социального найма жилого помещения. Наличие у гражданина долга по кредитному обязательству перед банком никак не влияет на право проживания в арендованном жилом помещении. Однако если у должника есть в наличии жилье, которое находится на праве собственности, помимо того, в котором он проживает, оно может быть изъято и реализовано в счет долга.

Арест квартиры за долги по кредиту

При частичном обременении, владелец жилья вправе проживать в нем. В случае когда по решению пристава накладывается арест в целях взыскания, собственник обязан в установленные сроки освободить занимаемую жилплощадь. После чего недвижимость выставляется на торги. Сроки совершения исполнения действий (выселения из квартиры приставами) устанавливаются пунктом 1 статьи 36 ФЗ № 229-ФЗ и составляют два календарных месяца вне зависимости от типа делопроизводства.

Пока существует кредитование, будут и должники. По статистике аналитического агентства Fitch 40 млн человек кредитуются в банках, эта же цифра фигурирует в отчете Финмониторинга, но уже в образе неплательщиков. Люди не справляются с финансовой нагрузкой и остаются без денег, вещей, а в ряде случаев и жилья.

Кредит без подтверждения дохода под залог квартиры

Получить потребительские кредитные деньги без подтверждения дохода есть возможность в большом количестве банков России. Высока вероятность взять кредит даже у тех лиц, у которых сформировалась плохая кредитная история. Основное требование для заемщика — вовремя вносить платежи, иначе банки могут через приставов описать недвижимости по причине неуплаты. Самые выгодные условия для жителей Москвы в таких банках:

Однако выгоднее условия будут для тех граждан, которые все-таки включат в список документов справку с подтверждением уровня дохода и предварительно исправите плохую кредитную историю. В Сбербанке предоставляют возможность получить заем с залоговой недвижимостью для всех жителей Москвы, Московской области и других регионов России.

Можно ли из-за просрочек лишиться квартиры

В первую очередь не скрывайтесь от кредитора, а попытайтесь с ним договориться. Для этого оформите реструктуризацию или кредитные каникулы. Предоставьте в банк документы, свидетельствующие о том, что у вас уменьшилась заработная плата или другие бумаги, подтверждающие ваше тяжелое материальное положение.

Забрать квартиру можно только по решению суда. На ведение судебного разбирательства потребуется немало денег. Также на процесс уйдет несколько месяцев. Гораздо проще продать проблемный кредит коллекторской фирме с небольшим дисконтом и быстро получить свои деньги. Но бывают и исключения.

Если квартира в залоге у банка могут ли ее забрать приставы

Вопросов о правомерности действий судебных приставов поступает огромное множество. И сегодня мы рассмотрим один из таких вопросов, а именно, могут ли приставы арестовать и взыскать автомобиль (другое имущество) которое находится в залоге, к примеру у банка. Но одно дело, когда такое имущество находится в залоге у банка и в пользу банка (залогодержателя) же взыскивается, но бывают ситуации когда приставы накладывают арест и после взыскание на залоговое имущество но не в пользу залогодержателя, а в пользу другого кредитора (взыскателя долга). То есть получается, что залогодатель остается без залога и в случае неисполнения должником своих обязательств, залогодержатель не сможет удовлетворить свои требования за счет залогового имущества. Нарушаются ли в таком случае права залогодержателя и вообще законно ли это? Рассмотрим в данной статье!

Квартира в залоге у банка могут ли ее забрать приставы по возмещению вреда по гражданскому иску

Суд может вынести решение изъять жилье только в том случае, если речь идет о второй или третьей квартире или доме заемщика. Трудно будет изъять второе жилье в том случае, если его собственником помимо заемщика являются другие люди. При этом если в долевой собственности проживают дети, кредитно-финансовое учреждение должно получить добро на изъятие квартиры от попечительского совета. Заемщик вправе судиться с банком, акцентировать внимание на незаконном изъятии жилья.

Могут ли забрать квартиру за долги по кредиту

Пока кредиторы редко используют шанс возместить материальный ущерб за счет жилья должника. Этот момент объясняется необходимостью ожидания судебного решения, а судья нередко занимает позицию задолжавшего гражданина. Ведь размер недоимки по потребительским займам в 3–5 раз ниже номинальной цены недвижимости. Кроме того, процедура подразумевает и оплату функций оценщика или финансового поверенного.

Могут ли за долги по кредиту забрать единственное жилье

8. Если обращение взыскания на заложенное имущество осуществляется во внесудебном порядке, залогодержатель или нотариус, который производит обращение взыскания на заложенное имущество в порядке, установленном законодательством о нотариате, обязан направить залогодателю, известным им залогодержателям, а также должнику уведомление о начале обращения взыскания на предмет залога.

Машина в залоге у банка могут приставы ее забрать

Статус доли в квартире весьма проблематичен, и банк об этом знает. Продать долю труднее, а выручить за нее много не получится, по крайней мере, столько, сколько бы она стоила в составе всей квартиры. В большинстве случаев банк сам ничего не предпринимает, а просто привлекает коллекторов к процессу выживания из квартиры проживающих в ней собственников. Не исключено, что жильцам будут созданы нестерпимые для проживания условия. С ними можно бороться, постоянно вызывая полицию, обращаясь в суд, но на место одного выселенного «соседа» придет другой, и все продолжится. Как следствие, дольщики просто предпочитаются откупиться, заплатив банку весь долг и выкупив, тем самым, долю, либо продать банку свои доли, обычно намного ниже их реальной цены, и переехать в другое место.

Может ли банк забрать квартиру за долги по потребительскому кредиту

Если появились трудности с выплатами, лучше связаться с банком. В ином случае ипотека будет прервана, а значит, от заемщика потребуется погашение полной оставшейся суммы кредита. Естественно, для этого будет продана залоговая недвижимость, ведь у человека не найдутся достаточные денежные средства.

Может — ли банк забрать квартиру по — ипотеке

Теоретически передача заложенного жилья банку возможна и сейчас. Собственник имущества по своему усмотрению вправе совершать в отношении него любые действия. Также и заемщик может передать принадлежащее ему жилье третьему лицу, в том числе банку. Для этого должно быть достигнуто единое соглашение. Но прийти к компромиссу в данном вопросе сложно, не говоря уже о том, что далеко не каждый заемщик согласится на подобный шаг.

Здравствуйте. А если ведется уже второе судебное производство по поводу ипотечной задолженности? Первый раз долг был полностью погашен и суд прекратили,пошли на мировую с банком. Сейчас снова образовалась задолженность и банк вновь обратился в суд (долг за 2 месяца около 35000 руб). На момент первого заседания долг погасила, квитанцию предоставила в суд. Но банк не идет на уступки,ссылаясь на то,что ему не выгодно держать таких клиентов,и в условиях кризиса они по максимуму избавляются от должников. Собственники квартиры я и двое несовершеннолетних детей. Часть ипотеки была погашена за счет средств маткапитала. Это единственно жилье в собственности. Имеет ли права суд или банк выставить на торги квартиру и выселить меня и детей на улицу? Заранее спасибо !

Могут ли забрать квартиру за долги, ипотеку, если она единственная и прописаны несовершеннолетние

Банк в полном праве потребовать от поручителя погасить задолженность заемщика, а в случае неуплаты через суд наложить взыскание на вашу собственность. Это касается не только недвижимого, но и движимого имущества. Поэтому выступать в качестве поручителя – дело ответственное, в первую очередь для поручителя.

Может ли банк отобрать квартиру за неуплату кредита

- одновременное начисление санкций и ставок за пользование кредитными средствами;

- неправильное распределение сумм, которые требуется погасить – сначала проценты, затем одолженные средства, либо погашать требуется сначала штрафы, а затем только суммы одолженных средств;

- навязанные дополнительные услуги, сервис и прочее.

Заберут ли квартиру за неуплату кредита

Забрать квартиру из-за долга по ипотеке могут даже тогда, когда это единственное недвижимое имущество, пригодное для жилья, в собственности неплательщика. Однако законодательно действуют некоторые ограничения. Так, например, нельзя накладывать арест на ипотечную квартиру, если сумма задолженности составляет менее 5 % от стоимости недвижимости, а срок просрочки менее трех месяцев.

В каких случаях банк может забрать квартиру за долги по ипотеке

Если дарственная уже оформлена и клиент банка получил правоустанавливающие документы, то он является владельцем имущества. И, тут ситуация будет точно такая же, как и в случае с любыми другими недвижимыми объектами. Поэтому ответ на вопрос, может ли банк забрать дарственную квартиру за долги, понятен.

Могут ли забрать дарственную (подаренную) квартиру за долги

Но практически также часто, как берутся кредиты, могут возникать и задолженности по ним, особенно, еслитаких у вас несколько. Если вы перестаете платить по кредитам или иным своим платежам, которые вы обязаны выплачивать, например, это могут быть алименты или какие-нибудь другие штрафы, то такие задолженности быть взысканы с вас при помощи службы судебных приставов. Они опишут ваше имущество и арестуют его, а после этого оно может быть продано, что бы покрыть вашу задолженность.

Если машина в кредите могут ли ее забрать приставы

Суд может вынести решение изъять жилье только в том случае, если речь идет о второй или третьей квартире или доме заемщика. Трудно будет изъять второе жилье в том случае, если его собственником помимо заемщика являются другие люди. При этом если в долевой собственности проживают дети, кредитно-финансовое учреждение должно получить добро на изъятие квартиры от попечительского совета. Заемщик вправе судиться с банком, акцентировать внимание на незаконном изъятии жилья.

арест недвижимого имущества, находящегося в залоге (ипотека)

Уважаемые коллеги!

Ситуация такая: банк подает иск об обращении взыскания на предмет ипотеки (квартира). Однако, у должника имеются другие кредиторы по другим обязательствам и они уже подали в суд, началось исполнительное производство. Судебный пристав наложил арест на квартиру, и обременение в виде ареста прошло государственную регистрацию в ФРС, о чем есть уведомление. Вопрос в том, какие действия должен предпринять банк: надо ли обжаловать арест или достаточно подать иск о наложении взыскания на имущество?

Это видео поможет лучше понять процедуру.

Поделитесь своим мнением на тему «Могут ли приставы арестовать квартиру которая в залоге» в комментариях.

Имеют ли право коллекторы арестовать счета и зарплатную карту

Экономический кризис заставляет россиян брать кредиты в банке. Случаев несвоевременного возврата или отсутствия факта возврата с каждым годом все больше. У населения не хватает средств, чтобы оплатить очередной платеж по кредиту.

Экономический кризис заставляет россиян брать кредиты в банке. Случаев несвоевременного возврата или отсутствия факта возврата с каждым годом все больше. У населения не хватает средств, чтобы оплатить очередной платеж по кредиту.

Банк долго терпеть не станет. Ведь кредитные учреждения – это не благотворительные организации, а форма бизнес-деятельности. Желая вернуть свои денежки обратно, банк обращается к коллекторам. Одним из способов является арест счета в банке и зарплатной карты. Насколько такие действия законны, вы узнаете прямо сейчас.

Какие действия коллекторов разрешены по закону

Приставы могут выполнять свою работу только, когда по поводу должника вынесено судебное решение. Пройдет немало времени – банк обязан подать иск в суд, инициировать слушания, и только потом выносится решение. Это время можно использовать для погашения долга или составления финансовым учреждением письменных договоренностей о выплате долга частями.

Полномочия коллекторов после вынесения судебного решения:

- Ограничить возможность материального накопления заемщика в отечественных банках.

- Изъять для банка, который позаимствовал деньги, половину накопленной должником суммы на карте.

- По сумме задолженности могут наложить арест на имущественные ценности гражданина. Исключением является единственная жилая собственность должника. Ведь если ее отберут, он останется без места проживания, а это нарушает демократические права человека.

- В крайнем случае, если задолженность в особо крупном размере, должнику грозит привлечение по одной из статей Уголовного кодекса.

Таким образом, на вопрос, могут ли коллекторы арестовать счета, и в том числе зарплатную карту, специалисты отвечают – по закону арестовывать зарплатную карту в 2018 году возможно только после вынесения соответствующего решения судьей. В противном случае действия приставов являются неправомочными. А вот заблокировать счета кредитное учреждение имеет полное право.

Блокировать счет может только руководитель кредитного заведения. Вернее после подписания им соответствующей документации в отношении конкретного заемщика.

Блокировка зарплатной карты

Теперь вы знаете, что коллекторские агентства вправе арестовать имущество должника только после завершения судебных споров. Но полностью заблокировать зарплатную карту нельзя в любом случае. Реально ввести ограничение на пользование картой, сделав это следующим образом:

- Взыскание платежа в счет невыплаченной задолженности и процентов по кредиту можно не более 50% от величины заработка.

- Если в семье должника имеются иждивенцы, которых он обеспечивает, списать удастся не более 30% зарплаты, ежемесячно начисляемой на карту.

- Если выяснится, что заемщик самостоятельно воспитывает и заботится о детях, банк может присвоить себе не больше 25% от оклада трудящегося.

- Представив суду доказательства о внушительном заработке недобросовестного заемщика, кредитное учреждение имеет право списать сразу 75% от оклада, и делать это регулярно. Поэтому прежде чем делать вид, что ничего не происходит, платежеспособным должникам следует убедиться, что в банке, которому он задолжает, не оформлена зарплатная карта.

Если банк списал в карты в свою пользу 100% зарплаты

Если произошло списание средств с зарплатной карты в 100%-ном размере, необходимо обратиться с жалобой на финансовое заведение. Пытаться договориться с банком практически бесполезно. Снимается ограничение на использование карты только после того, как вы докажете незаконные действия банковских сотрудников.

Сделать это можно, повторив пошаговые действия:

- Посетите банковское отделение и проясните причины, по которым зарплатная карта пустая или невозможно снять с нее средства. Уточните, кто именно ответственен за такие манипуляции. Ответ об аресте счета должны дать в письменном виде. Если сотрудник отказывается, вызывайте полицию.

- Если документ выдали, его следует отнести в ФССП. Там необходимо требовать встречу с работником, арестовавшим карту. Далее составляется заявление, в тексте которого идет речь о снятии ареста со счета.

- В бухгалтерии предприятия, на котором работаете, нужно взять выписку о ежемесячном доходе за последние полгода.

- В бухгалтерии финансового заведения следует оформить справку, подтверждающую, что карта является зарплатной.

- Осталось отнести документы коллекторам. Приставы, изучив бумаги, направят в банк уведомление о снятии ограничения на использование карты. Все это можно сделать за 1 день.

Последствия ограничений по использованию карты

Когда блокируется карта или счет должника, это означает, что по ним невозможно провести никакие денежные операции – получить финансы или отправить их кому-то. Хотя в законе утверждается, что если на зарплатном носителе после снятия части платежа по задолженности перед кредитором остались деньги, собственник вправе потратить их на собственное усмотрение.

Однако реальность совсем другая. После ареста карты воспользоваться денежными средствами невозможно, даже когда речь идет об остатках денег.

Возможно ли отменить исполнительное производство

Этот вопрос задают многие должники. Но такая заинтересованность не отменяет основного – повернуть время вспять, когда уже вынесено судебное решение по невыплаченному кредиту, невозможно. Действовать можно только в том случае, если ограничиваются права задолжника – арестована зарплатная карта. При этом также важно соблюдать закон – если коллекторы не признают нарушение закона, подается иск в суд.

Заявление составляют в двойном экземпляре. Один передают в приемную службу, на другом ставят отметку о регистрации и возвращают должнику. Это важно сделать, чтобы подстраховаться от заявлений приставов, что никакого заявления они не получали.

Если задолженность не погашена, это повод задуматься, как можно расплатиться с банком. Иначе от зарплаты на карте останутся рожки да ножки – всего 50%.

ВНИМАНИЕ!

В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос: