Оборотные активы в балансе – это.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Подробнее о том, какими активами может располагать предприятие, читайте в материале «Активы в бухгалтерском учете — это. ».

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- входящий НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Бухучет приобретения оборотных активов и отражение их в строках баланса

Занесение информации об оборотных активах в баланс – это процесс, который предполагает разделение всех активов данного вида по определенным элементным группам. Данные группы имеют общий критерий: входящие в них активы используются (или погашаются) в течение 12 месяцев или же в течение одного технологического цикла (когда он осуществляется за период более одного года). Кроме того, оборотные активы, как правило, характеризуются высокой степенью ликвидности, то есть способностью в течение непродолжительного промежутка времени превращаться в денежные средства.

Для фиксации стоимости оборотных активов в бухбалансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Общую информацию о бухбалансе и его статьях вы можете получить из материала «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Бухгалтерский учет оборотных активов фиксируется проводками с использованием счетов учета соответствующих активов.

С его особенностями вы можете ознакомиться в следующих статьях:

Итоги

Отраженные в балансе оборотные активы – это имущество предприятия, которое будет использоваться в течение 12 месяцев или в одном операционном цикле. Для него в бухбалансе используется специальный раздел «Оборотные активы», в котором оно распределяется по различным группам в зависимости от экономической сущности и формы выражения.

Оборотные активы в балансе

oborotnye_aktivy_v_balanse.jpg

Похожие публикации

Ресурсный потенциал компании, обеспечивающий непрерывность процесса работы, носит название оборотного капитала. Он необходим в текущей деятельности фирмы, однократно вводится в каждый производственный цикл, и, теряя вещественно-натуральную форму, переносит свою стоимость на выпущенный продукт. Опуская строгое экономическое определение, разберемся, какие активы компании являются оборотными, как классифицируются и какие строки баланса занимают.

Понятие оборотных средств

Итак, предметы труда, непосредственно используемые в процессе производства продукции, относят к оборотным средствам. Самыми распространенными активами в этом блоке имущества являются денежные и материальные ресурсы, являющиеся главными участниками в выпуске продукта. При этом они проходят несколько стадий:

На наличные деньги или средства со счета в банке приобретаются производственные запасы;

На стадии производства материалы и сырье изменяют свои качественные характеристики, перерабатываясь и перенося свою стоимость в цену продукта;

На сбытовом этапе товар реализуется и вновь обретает денежную форму, но при этом приращивает к инвестированной стоимости прибыль от продажи.

Таким образом, технологический производственный цикл постоянно воспроизводится. Кроме денежных и материальных ресурсов в балансе компании имеются и другие оборотные активы, также характеризующиеся быстрой оборачиваемостью.

Что входит в оборотные активы в балансе

Оборотным средствам в бухгалтерском балансе отведен 2-й раздел с одноименным названием. В этом разделе актива баланса отражаются оборотные активы по строкам:

Название актива

№ строки

НДС по приобретенным ценностям

Денежные средства и их эквиваленты

Прочие оборотные активы

Общая величина ОА компании

Кратко охарактеризуем каждую группу перечисленных активов:

Блок запасов, кроме используемых в качестве сырья в производстве продукции, объединяет такие активы, как:

– затраты в незавершенном производстве, поскольку техпроцесс в компании не останавливается с окончанием месяца;

– животные на выращивании, являющиеся продуктом животноводства;

– готовая (пока нереализованная) продукция, хранящаяся на складе;

– отгруженные товары, т.е. находящиеся на пути к покупателю;

НДС по приобретенным ценностям на отчетную дату представляет собой остаток налога, не принятого к вычету.

Дебиторская задолженность – это совокупная величина долгов, причитающаяся компании, но на дату составления баланса не полученная.

Финансовые вложения (кроме денежных эквивалентов) – это инвестиции со сроком погашения до года. К ним могут быть отнесены ценные бумаги – долговые или выпущенные коммерческими, муниципальными или госструктурами, вклады в УК других компаний или выданные им займы, депозиты в банках или приобретенная по договору уступки прав требования дебиторская задолженность;

Прочие оборотные активы в балансе – это стоимость активов, не нашедших отражения в других строках баланса. К примеру, в составе прочих учитывают стоимость недостающих ТМЦ, по которым отсутствует решение о списании на убытки или виновников, НДС с авансов, суммы излишне выплаченных налогов и штрафов, по которым не принято решение о зачете или возврате и др.

Итоговая величина оборотных средств в балансе – это строка 1200. Она аккумулирует информацию о размере оборотного капитала фирмы.

Классификация оборотных средств

Оборотные активы классифицируют в зависимости от признаков. Например, они могут делиться следующим образом

по источникам образования:

собственные оборотные средства (формула по балансу = стр.1300 – стр. 1100), формируемые из средств компании;

приобретенные за счет заемного капитала (обычно при возникновении финансовых затруднений);

по степени управляемости:

нормируемые, т. е. обеспечивающие непрерывность производственного процесса (МПЗ, РБП, незавершенное производство, готовая продукция);

ненормируемые, т. е находящиеся в сфере обращения (кроме готовой продукции) и не влияющие на производственный процесс (денежные средства, задолженность дебиторов, отгруженные товары).

При необходимости оборотные активы классифицируют и по другим критериям.

Рентабельность оборотных активов

Само по себе наличие оборотных активов в балансе лишь информирует пользователя об их размере. Проанализировав величины финансовых и других оборотных активов в балансе по периодам, экономист может определить уровень обеспеченности технологического цикла соответствующими ресурсами, оптимизировать структуру потребляемых средств, избавиться от неликвидных запасов.

Одним из важных показателей рационального использования оборотных средств и оценки продуктивности компании является рентабельность. Ее определяют отношением величины полученной прибыли к сумме среднегодовой стоимости ОА (сумма ОА на начало и конец года, поделенная на 2), а демонстрирует она возможности компании в обеспечении объема прибыли, соотносимого к используемым оборотным средствам. Чем выше полученное значение, тем эффективнее используются ОА.

Оборотные активы в балансе: пример

На основе исходных данных баланса рассмотрим динамику изменения показателей строк оборотных активов и рассчитаем рентабельность ОА, если прибыль в 2017 составила 600 тыс. руб., а в 2018 – 800 тыс. руб.:

Оборотные средства в балансе

Понятие и значение оборотных средств в балансе

Любое предприятие составляет бухгалтерский баланс, который отражает данные о его хозяйственных средствах (активах) и их источниках (пассивах). Это система сведенных в таблицу показателей, описывающих имущественное и финансовое положение предприятия на отчетную дату.

Сущность баланса состоит в равенстве двух его основных частей: актива и пассива. Это равенство гарантируется тем, что оцениваются одни и те же объекты со стороны вложений и источников. Для этого используется метод двойной записи, при котором каждая операция по активу и пассиву одного счета отражается в балансе другого счета.

Равенство обеспечивается тем, что описываются одни и те же объекты со стороны их источников и со стороны вложений. Обеспечивает это равенство метод двойной записи – отражение каждой операции по активу одного счета и пассиву другого счета.

Активы – это экономические ресурсы, которые необходимы организации для ведения и развития своей деятельности. Это имущества и обязательства, т.е. то, чем владеет компания. А пассивы – это совокупность всех источников формирования средств предприятия.

Попробуй обратиться за помощью к преподавателям

В балансе оборотные средства являются авансируемой суммой в совокупность материальных ценностей компании, которые необходимы для обслуживания хозяйственного процесса. В отличие от основных фондов, оборотные средства полностью используются в течение одного производственного цикла, переносят свою стоимость на готовую продукцию и восстанавливаются в вещественно-натуральном и в стоимостном выражении. При этом они находятся в состоянии постоянного перемещения.

Оборотные средства в балансе играют ключевую производственную роль. Их значение состоит в систематическом формировании и применении производственных фондов в минимальном объеме. Они позволяют предприятию выполнять программу в конкретный период. Кроме этого оборотные средства участвуют в образовании запланируемого и прогнозируемого экономического результата деятельности компании.

Классификация оборотных средств в балансе

Оборотные активы отображаются в активной части баланса. Это материальные ценности, которые используются в производстве и сфере обращения.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Они проходят по кругу три этапа, в рамках которых у активов изменяется свое экономическое выражение:

- денежная стадия;

- производственная стадия;

- товарная стадия.

На первом этапе имеющиеся наличные и безналичные денежные средства превращаются в резервы производства. Этап производства характеризуется как процесс изменения качественных свойств оборотных средств и переноса их стоимости на готовую продукцию. При этом оборотные средства используются однократно. Товарная стадия предполагает пользование готовой продукции в сфере сбыта.

После окончания одного кругооборота оборотные активы вступают в новый. Поэтому они постоянно находятся в движении, что обеспечивает бесперебойный процесс производства и обращения.

Отраженные в балансе оборотные средства включают:

- производственные фонды;

- незавершенное производство (продукция прошла не все этапы технологического процесса);

- расходы будущих периодов со сроком погашения;

- отгруженная продукция (отправленная, но не оплаченная покупателем продукция);

- дебиторская задолженность (долги физических лиц или друг субъектов рынка перед предприятием);

- финансовые вложения на короткие сроки;

- «входной» НДС по приобретениям;

- денежные средства в кассе и на банковских счетах.

Кроме этого оборотные активы классифицируются по источнику образования и режиму использования на собственные и заемные средства.

Собственные средства формируются за счет уставного капитала и полученной прибыли предприятия посредством нормирования. При необходимости (временные трудности) оборотные средства обеспечиваются за счет заемных средств (кредиты коммерческих банков).

Также выделяют два вида оборотных средств по степени управляемости. Это нормируемые и ненормируемые оборотные активы. Первые средства обеспечивают непрерывный процесс производства и способствуют рациональному применению имеющихся ресурсов. Вторые активы находятся в сфере обращения, кроме произведенной продукции и не влияют на процесс производства.

Формула собственных оборотных средств по балансу

Основным источником информации для анализа деятельности любого предприятия является бухгалтерский баланс. По его данным можно составить формулу собственных оборотных средств (СОС).

Расчет СОС проводится посредством вычитания из активов действующих задолженностей:

где СОС – собственные оборотные средства; ОА – оборотные активы; КЗ – кредиторская задолженность.

При использовании нового баланса формула собственных оборотных средств выглядит следующим образом:

$СОС=строка 1200-строка 1500$

Существует второй вариант расчета собственных оборотных активов:

где СК – сумма собственного капитала; ДЗ – дебиторская задолженность; ВА – внеоборотные активы.

По строкам баланса эту формулу можно представить:

$СОС=строка 1300+строка 1530-строка 1100$

Собственные постоянно-переменные активы могут быть положительными, отрицательными или равны нулю.

Когда собственный капитал больше суммы текущей задолженности, то сумма оборотных активов является положительной. Это говорит об успешной финансовом состоянии компании и позволяет оплатить краткосрочные долги заемщикам путем продажи своих активов.

Отрицательная величина показателя собственных оборотных средств указывает на то, что в основном капитале скопилась доля краткосрочных займов. Эта доля может использоваться и для покрытия убытков. Это означает, что организации не хватает средств, и она находится не благоприятном финансовом положении.

Нулевые показатели говорят о недавнем открытии компании. Оборотных активов еще недостаточно, привлекаются заемные средства для начала осуществления процесса производства или работ. Также нулевым фондом обладают предприятия, основные средства которых полностью профинансированы кредиторами.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Материальные оборотные средства в балансе: анализ использования

Баланс является основным инструментом, который показывает финансовое состояние предприятия. По цифрам, которые сводятся бухгалтерией в конце года, руководитель или любое заинтересованное лицо может судить об итогах деловой активности компании и устойчивости положения.

Состав материальных оборотных средств

Баланс делится на две части: активы и пассивы. В активах можно увидеть имущество, имеющееся у организации. Пассивы покажут, из каких источников оно было сформировано. Каждая из частей делится на несколько разделов, состоящие из строк. Цифры в строке – это остатки по бухгалтерским счетам на конец периода, то есть года.

Чтобы пользователи этого отчета оценили динамику движения результатов деятельности предприятия, в балансе показываются сведения за три года. Имущественная часть делится:

Внимание! Отличием, разделяющим имущество для учета, становится срок, за который оно может быть реализовано, использовано или завершено. Собственность, которую надлежит учитывать в составе оборотных активов, необходимо реализовать в пределах одного года.

В свою очередь, оборотные активы бывают материальные и нематериальные. Нематериальные оборотные активы – это капиталы фирмы, которые помещены в разные источники:

Сырье и материалы

- дебиторская задолженность

- краткосрочные финансовые вложения

- расчетный счет, депозиты, касса

- НДС и прочее

В бухгалтерском учете материальные оборотные средства в балансе – это все, что использовано организацией для производства, перепродажи или собственных нужд в течение одного года. В состав входит то, что отражается в строке 1210:

- материалы, сырье (МПЗ)

- незавершенное производство

- готовая продукция

- расходы будущих периодов

- товары для перепродажи

К материалам принадлежат всевозможные виды канцелярских и хозяйственных товаров, применяемых для офисных потребностей. Сюда входят запасы, принимающие участие при изготовлении, ремонте и обслуживании оборудования. Например:

- строительные материалы

- инструменты

- предметы мебели

- запасные части к технике разного характера

- детали

- топливо

- спецодежда

- тара

Материалы, которые передаются в переработку, также учитываются как МПЗ. В качестве сырья может быть использована любая вещь, растение или животное на откорме в зависимости от характера производственного процесса. Главным условием признания его сырьем служит изготовление конечного изделия на его основе.

Незавершенное производство не включается в структуру материалов, но остается частью оборотных средств, так как его итоговая цель – превращение в продукцию. Соответственно, готовая продукция произведена из МПЗ, прошедших переработку, и потому может быть признана материальным предметом.

Расходы будущих периодов не относятся к процессу производства, но принадлежат к сопутствующим затратам, таким как страхование, покупка программного обеспечения, регистрация недвижимости.

Отражение в бухгалтерском балансе

В форме 1 материальные оборотные средства отражаются как дебетовые остатки по бухгалтерским счетам, на которых отображают вышеуказанные категории ресурсов. Материальные запасы в течение года принимаются к учету и расходуются по отношению к характеристикам. Материалы, приобретенные для собственных нужд организации, списываются максимально.

Важно! Если у организации не организован складской учет, по завершении годового периода материально-производственные запасы числиться не могут, так как у аудиторов возникают вопросы: где они хранятся и почему не использованы.

Учет сырья и материалов бухгалтерия организаций ведет на 10 счете. На сегодняшний момент в силе учитывание ресурсов по фактической себестоимости, что диктуется ПБУ 5/01. По законодательству приходуемые МПЗ для создания стоимостного выражения должны содержать все затраты, кроме НДС и других налогов. В стоимость МПЗ могут входить:

Отражение в бухучете

- расходы на доставку, заготовку, страхование

- консультационные услуги, оказанные во время приобретения

- таможенные пошлины

- вознаграждения посредникам

Списываются МПЗ по выбору компании одним из трех методов:

Незавершенное производство может отображаться на счете 20 или 44, в связи со спецификой компании. Этот вид включает в себя все издержки обращения, коммерческие и управленческие расходы, принимавшие участие в процессе выработки изделий.

Готовая продукция и товары для перепродажи включают конечную фактическую себестоимость, образованную по результатам технологического процесса изготовления или комплектации. Для включения в баланс готовой продукции используются остатки по 43 счету, товары для перепродажи отображаются на 41 счете.

Расходы будущих периодов в баланс попадают со счета 97 сообразно с начисленным сроком использования. Их нельзя списывать только по причине окончания отчетного периода, так как у каждого из видов расходов устанавливается свой срок действия, отсчитываемый с момента приобретения.

Анализ использования материальных оборотных средств

Прочная финансовая позиция компании во многом зависит от оборачиваемости средств, которыми она располагает. Иначе говоря, шансы компании связаны со скоростью круговорота оборотных средств, чтобы совершить действия:

- закрыть обязательства

- обеспечить себя денежными средствами

- увеличить выпуск и продажу продукции

Увеличение выпуска продукции напрямую зависит от наличия материальных средств. Они отражаются не только в денежном выражении, но и в количественном. Так как материальные ресурсы совершают кругооборот в течение конкретного отрезка времени, можно узнать какая у предприятия среднесуточная потребность. Эти маркеры помогут подсчитать показатель обеспеченности компании производственными запасами.

Обеспеченность = величина МПЗ на дату / среднесуточная потребность в материалах

Например, организация за день использует в технологическом процессе 15 тонн материалов. На момент расчета на складе компании числятся 400 тонн необходимых запасов.

400 тонн / 15 тонн = 26,7 дней.

При помощи простой формулы экономист предприятия может сделать вывод, что имеющихся на складе материальных ресурсов хватит для бесперебойной работы почти на 27 дней. Этот показатель поможет запланировать дальнейшие закупки материалов, а значит денежные затраты.

Как уже говорилось, быстрота круговорота материальных средств демонстрирует финансовую стабильность предприятия. Для оценки применяется коэффициент оборачиваемости.

Внимание! Коэффициент можно применять ко всем оборотным средствам.

Чтобы подсчитать скорость кругооборота производственных запасов обращаются к формуле:

К об = выручка от продажи продукции / средний остаток МПЗ

Другими словами, заинтересованные лица с помощью коэффициента смогут увидеть, сколько раз себестоимость возвращалась в денежном эквиваленте. Средний остаток МПЗ подсчитывается с помощью бухгалтерского баланса. Надо суммировать остатки МПЗ на начало и конец года и разделить их на два.

Высокий коэффициент оборачиваемости может иметь двоякое значение:

- отличная эффективность использования МПЗ

- оскудение запасов на складе

Поэтому предприятию нужно отталкиваться от собственной маркетинговой политики, чтобы понять, хороши ли высокие показатели коэффициента.

Для изучения использования материальных запасов употребляется коэффициент загрузки средств в оборот. Он высчитывается при помощи формулы:

Кз = остатки материальных средств / выручку от реализации продукции

Данный коэффициент противоположен оборачиваемости и необходим для демонстрации того, сколько МПЗ приходится на один рубль от продаж.

С помощью анализа материальных оборотных средств в балансе у компании появляется понимание производительности работы и достаточности ресурсов для поддержания успешной хозяйственной деятельности.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Оборотные активы компании

Оборотные активы предприятия – это предметы труда, обеспечивающие непрерывность цикла изготовления конечного продукта. Их структура постоянно изменяется, так как в процессе производства они теряют свои первоначальные свойства и переносят собственную цену на себестоимость вновь изготовленного товара. Для активного инвестора анализ оборотных, а также других видов активов и пассивов часто является источником для принятия решения о покупке акций компании. Для самого предприятия динамика оборотных активов (ОА) это один из основных показателей работы бизнеса. Такие активы также известны как оборотные средства.

Состав оборотных активов

В состав оборотных средств для бухгалтерской отчетности включаются материальные ценности, срок эксплуатации которых менее 12 месяцев.

Согласно отчетности компании к оборотным средствам относятся:

- материально-технические запасы

- налог на добавленную стоимость

- дебиторская задолженность

- деньги и их эквиваленты

- финансовые вложения

- прочие

Структура ОА изображена на схеме.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

валовые

чистые

собственные

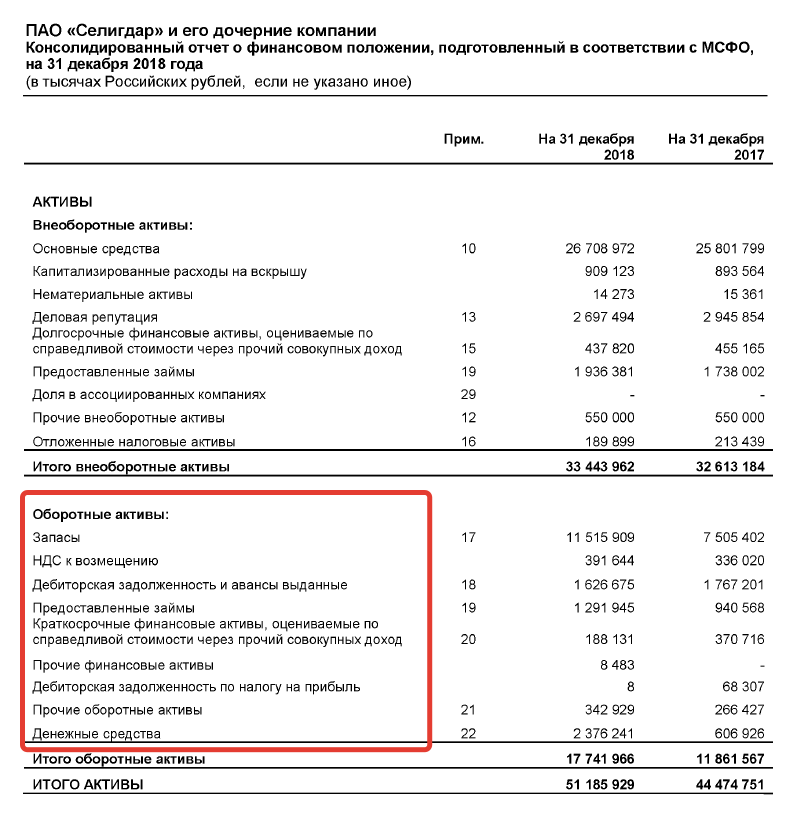

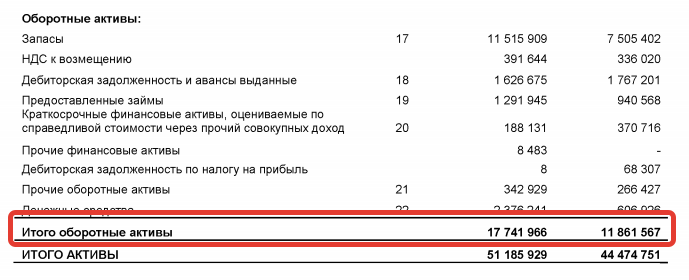

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ , где

- ОА — данные из отчетности в графе «Итого»

- КЗ – краткосрочные займы, направленные на покупку ОА

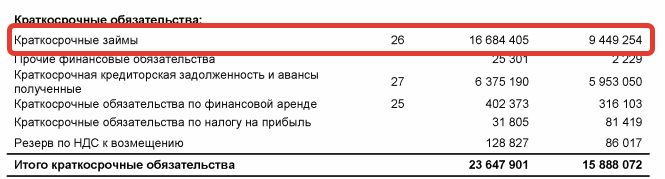

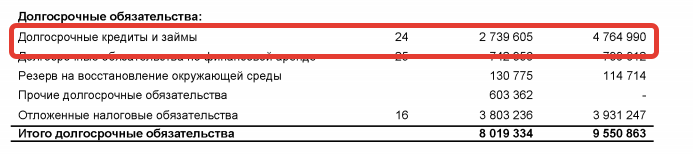

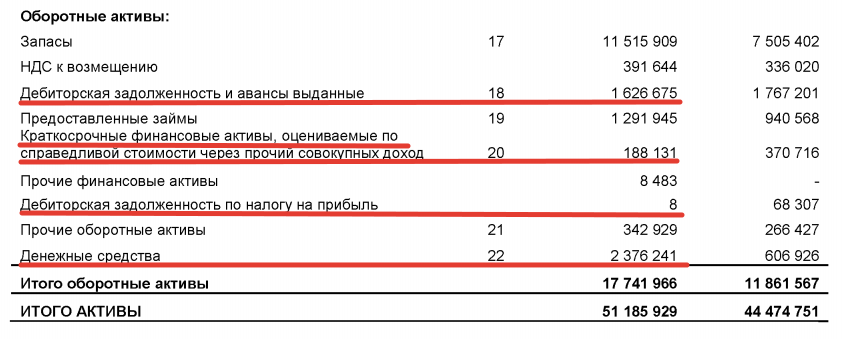

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ , или

СОА=ОА-КЗ-ДЗ , где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции ОА делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия;

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров.

По особенностям планирования выделяют еще две группы ОА:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее;

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее.

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов :

КОА=В/ОА , где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

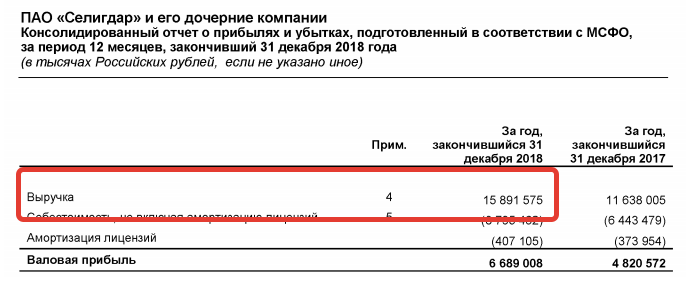

Показатель выручки берется из отчета о прибылях и убытках:

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

текущий (Ктл)

быстрый (Кбл)

абсолютный (Кал)

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО , где

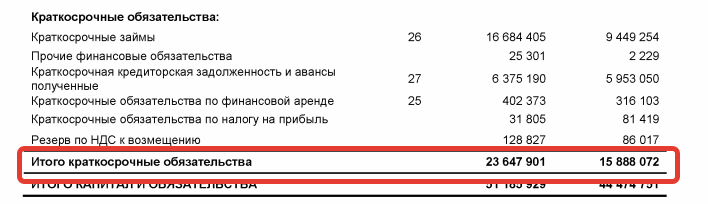

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО , где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

Общие выводы

Выводы по проведенному анализу текущих активов ПАО «Селигдар» представлены в таблице.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

По всем рассчитанным показателям можно сделать вывод о не очень хорошем финансовом положении в ПАО «Селигдар». Хотя для полноты картины стоит провести вертикальный и горизонтальный анализ активов, что будет сделано в другой статье.

Оборотные активы в балансе – это.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения!

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Подробнее о том, какими активами может располагать предприятие, читайте в материале «Активы в бухгалтерском учете — это. ».

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- входящий НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Бухучет приобретения оборотных активов и отражение их в строках баланса

Занесение информации об оборотных активах в баланс – это процесс, который предполагает разделение всех активов данного вида по определенным элементным группам. Данные группы имеют общий критерий: входящие в них активы используются (или погашаются) в течение 12 месяцев или же в течение одного технологического цикла (когда он осуществляется за период более одного года). Кроме того, оборотные активы, как правило, характеризуются высокой степенью ликвидности, то есть способностью в течение непродолжительного промежутка времени превращаться в денежные средства.

Для фиксации стоимости оборотных активов в бухбалансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Общую информацию о бухбалансе и его статьях вы можете получить из материала «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Бухгалтерский учет оборотных активов фиксируется проводками с использованием счетов учета соответствующих активов.

С его особенностями вы можете ознакомиться в следующих статьях:

Итоги

Отраженные в балансе оборотные активы – это имущество предприятия, которое будет использоваться в течение 12 месяцев или в одном операционном цикле. Для него в бухбалансе используется специальный раздел «Оборотные активы», в котором оно распределяется по различным группам в зависимости от экономической сущности и формы выражения.