Списание и утилизация автомобиля в бюджетном учреждении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение приняло решение о списании автомобиля с балансовой стоимостью 720 000 руб. и 100% амортизацией. Разрешение вышестоящей организации на списание получено.

Внебюджетной деятельности в текущем году не было, договор на утилизацию транспортного средства и реализацию металлолома был заключен по КФО “4” со специализированной организацией, при этом стоимость полученного металлолома будет равна стоимости услуг по утилизации.

Какими бухгалтерскими записями оформить данные операции?

Рассмотрев вопрос, мы пришли к следующему выводу:

Хозяйственные операции по реализации полученного металлолома при утилизации транспортного средства через специализированную организацию следует отражать в рамках приносящей доход деятельности. Доходы от реализации металлолома, полученного при ликвидации транспортного средства, являются доходами бюджетного учреждения и поступают в его самостоятельное распоряжение.

Обоснование вывода:

В соответствии с абзацем 5 п. 12 Инструкции N 174н выбытие транспортного средства при принятии решения о прекращении его эксплуатации по причине физического износа объекта учета отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 “Амортизация” (в сумме начисленной амортизации), счета 0 401 10 172 “Доходы от операций с активами” (в сумме остаточной стоимости) в корреспонденции с кредитом соответствующих счетов аналитического учета счета 0 101 00 000 “Основные средства”. Одновременно выведенное из эксплуатации транспортное средство до утверждения Акта о списании и окончания демонтажа (утилизации) учитывается на забалансовом счете 02 “Материальные ценности, принятые на хранение”.

В результате проведенных мероприятий по списанию (ликвидации, разборке, утилизации), разукомплектации транспортного средства, принадлежащего учреждению на праве оперативного управления, в распоряжении учреждения могут оставаться материальные ценности – отходы (металлолом), а также комплектующие, запасные части. Согласно абзацу 9 п. 34 Инструкции N 174н принятие к учету указанных материальных ценностей в качестве материальных запасов отражается по дебету соответствующих счетов аналитического учета счета 0 105 00 000 “Материальные запасы” в корреспонденции с кредитом счета 0 401 10 172 “Доходы от операций с активами” при ликвидации. При этом следует отметить, что доходы от реализации отходов, полученных от ликвидации объектов имущества учреждения, в отношении которых принято решение о списании, являются доходами бюджетного учреждения и поступают в самостоятельное распоряжение данного учреждения (смотрите, в частности, п. 3 письма Минфина России от 17.06.2019 N 02-08-10/43765).

Согласно абзацу 5 п. 37 Инструкции N 174н передача металлолома различной степени засоренности специализированной организации в рамках договора по его реализации отражается в учете по дебету счета 0 401 10 172 “Доходы от операций с активами” и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 “Материальные запасы”.

Доходы учреждения отражаются в момент возникновения требований к специализированной организации согласно условиям договора на реализацию металлолома (абзац 13 п. 93 Инструкции N 174н).

С учетом того, что договор на утилизацию транспортного средства с последующей реализацией металлолома заключен со специализированной организацией по КФО “4”, а погашение указанных обязательств будет произведено путем зачета встречных требований, то есть без перечисления денежных средств в погашение обязательств специализированной организации, то в бухгалтерском учете необходимо будет отразить уточнение остатка денежных средств на лицевом счете (0 201 11 000). При этом признание доходов от реализации металлолома должно найти отражение в бухгалтерском учете независимо от принятого решения о погашении сторонами обязательств зачетом встречных требований.

Таким образом, в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:

1. Дебет 0 104 Х5 411 Кредит 0 101 Х5 410

увеличение забалансового счета 02 “Материальные ценности, принятые на хранение”

– отражено списание транспортного средства с балансового учета (абзац 5 п. 12 Инструкции N 174н);

2. Дебет 4 506 10 226 Кредит 4 502 11 226

– принято обязательство по договору со специализированной организацией на утилизацию транспортного средства с извлечением металлолома (абзац 2 п. 167 Инструкции N 174н);

3. Дебет 4 401 20 226 Кредит 4 302 26 73Х

– учтена стоимость услуг по утилизации объекта (абзац 8 п. 128 Инструкции N 174н);

4. Дебет 4 502 11 226 Кредит 4 502 12 226

– принято учреждением денежное обязательство на основании акта специализированной организации (абзац 5 п. 167 Инструкции N 174н);

5. Дебет 2 105 36 346 Кредит 2 401 10 172

уменьшение забалансового счета 02 “Материальные ценности, принятые на хранение”

– отражено принятие к учету металлолома на основании документов, полученных от специализированной организации (абзац 9 п. 34 Инструкции N 174н);

6. Дебет 2 401 10 172 Кредит 2 105 36 446

– отражено списание в связи с передачей на реализацию специализированной организации (по цене реализации и весу нетто, указанному в акте) (абзац 5 п. 37 Инструкции N 174н);

7. Дебет 2 205 74 56Х Кредит 2 401 10 172

– начислен доход от реализации металлолома (абзац 13 п. 93 Инструкции N 174н);

8. Дебет 4 302 26 83Х Кредит 4 304 06 732

– отражено погашение задолженности перед контрагентом путем зачета встречных требований (абзац 2 п. 146 Инструкции N 174н);

9. Дебет 2 304 06 832 Кредит 2 205 74 66Х

– отражено уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом (абзац 5 п. 147 Инструкции N 174н);

10. Дебет 4 304 06 832 Кредит 4 201 11 610

увеличение по забалансовому счету 18 (КВР 244, КОСГУ 226)

– отражено уменьшение остатка денежных средств на лицевом счете по КФО 4 на сумму обязательств перед специализированной организацией;

11. Дебет 2 201 11 510 Кредит 2 304 06 732

увеличение по забалансовому счету 17 (АнКВД 440, КОСГУ 446)

– отражено увеличение остатка денежных средств на лицевом счете по КФО 2 на сумму доходов от реализации металлолома.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Русецкий Илья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

12 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Утилизация автомобилей бюджетных организаций и юридических лиц

Совершенно любой подержанный автомобиль представляет собой неудобный груз для состояния бюджета его владельца! Пока он не снят с учета, его считают объектом транспортного налога. Также и содержание самой машины, у которой срок службы очень большой, чревато существенными финансовыми потерями. Если такой автомобиль совершенно не интересен для коллекционеров, то будет намного лучше отправить сразу на утилизацию. Сейчас появилась специальная программа, которая проводит утилизацию автомобилей бюджетных организаций.

Работает ли сейчас программа утилизации

Начало было положено государством в марте 2010 года. Основная ее суть сводилась непосредственно к тому, чтобы выплачивать субсидию всем тем, кто сдал свой автомобиль на утилизацию. Но желающих сдать автомобиль было предостаточно, поэтому программа длилась недолго – очень много денег из бюджета было потрачено. Если вы планируете провести утилизацию своего старого автомобиля, можно обратиться в любую специализированную компанию. Соблюдая все правила и рекомендации, вы сможете избавиться от уплаты налоговых взносов в минимальное время.

В чем интерес государства

Большой интерес к такой программе у Правительства РФ был вызван высокой потребностью простимулировать покупку новых автомобилей именно российского производства, что позволило бы существенно поднять спрос на современные автомобили российской сборки. Именно для этого и была начата утилизационная программа, чтобы все желающие могли сдать свой автомобиль.

Также существует и другая дополнительная цель, о которой вспоминают далеко не многие: стимуляция больших продаж самых новых автомобилей обычно приводит к повышению их стоимости.

Порядок утилизации транспортных средств

Утилизация автомобилей юридических лиц и организаций, нужна для того, чтобы помочь избавиться от старого и ненужного автомобиля или другой техники. При утилизации можно освободиться от уплаты постоянного налога и лишних затрат. Чтобы знать, как списать автомобиль в бюджетной организации, нужно следовать следующим правилам.

1 Провести экспертизу, которая подтвердит необходимость утилизации транспортного средства. Эксперт оценит его, зафиксировав информацию о точном техническом состоянии, а также остаточной цены автомобиля, после чего выдаст заключение. Для этого можно обратиться в специализированную компанию.

2 Автовладельцы обязаны ежегодно уплачивать транспортный налог с каждого транспортного средства, поставленного на учет (п. 1 ст. 358 НК РФ). Налог исчисляется на основе данных ГИБДД, представляемых в налоговые органы (п. 1 ст. 362 НК РФ). Поэтому, чтобы не платить этот налог, очень важно помимо физического уничтожения автомобиля снять его с регистрационного учета в МРЭО ГИБДД (п. 5 Правил регистрации автомототранспортных средств и прицепов к ним в ГИБДД, утв. Приказом МВД России от 24.11.2008 N 1001).

Официальное списание автомобиля:

Нужно написать заявление в ГИБДД, чтобы снять автомобиль с учета (при себе нужно иметь техпаспорт и свидетельство о регистрации).

Сдать государственный номерной знак.

После этого в течение 10 дней все документы проходят проверку, переходя в налоговый орган.

Получите документ о итоговой стоимости ТС.

В редких случаях может потребоваться прохождение дополнительного техосмотра, предъявление выписки, выданной взамен утерянных документов и так далее.

3 Директор предприятия составляет приказ об утилизации автотранспорта.

В этом же месяце следует уплатить все налоги и амортизацию. Такое условие вызвано особенностями российского законодательства (ст. 362 п. 3 НК РФ): месяц, когда ТС снимается с баланса, рассчитывается в качестве всего месяца. Не стоит забывать об уплате и транспортного налога.

4 Передача транспортного средства для утилизации.

Для начала необходимо договориться с выбранной организацией об особенностях и правилах передачи ТС для утилизации. Сразу после ее выполнения организации необходимо выдать клиенту акт об утилизации, который будет подтверждать факт уничтожения ТС. Если утилизация автомобилей бюджетных учреждений для вас довольно затруднительна, то и из этой ситуации есть выход.

Когда нет времени самостоятельно искать соответствующую компанию, можно обратиться к посреднику, который самостоятельно соберет все необходимые документы, снимет автомобиль с учета и в конце просто передаст вам готовый акт о факте уничтожения автомобиля!

Утилизация автомобиля: читаем стандарт

Автор: Кравченко Е., эксперт информационно-справочной системы «Аюдар Инфо»

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете процесса утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании

Порядок оформления решения о списании напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

Как правило, это:

копия инвентарной карточки;

техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие объекта ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице:

Содержание операции

Кредит

Списание автомобиля в бухгалтерском учете при получении разрешения на списание

Списана начисленная ранее амортизация

0 104 25 (35) 411

0 101 25 (35) 410

Списан ранее начисленный убыток от обесценения (при наличии)

0 114 25 (35) 412

0 101 25 (35) 410

Списана остаточная стоимость автомобиля (при наличии)

0 101 25 (35) 410

Оприходованы запасные части, пригодные к дальнейшему использованию

Принят к забалансовому учету списанный автомобиль до момента его утилизации

Оприходование и реализация металлолома

Оприходован металлолом в результате разбора, демонтажа автомобиля

Начислена задолженность вторресурсной организации за сданный металлолом

Списана себестоимость реализованного металлолома

Получены денежные средства от реализации металлолома

0 201 11 510*

Забалансовый счет 17

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Утилизация силами сторонней организации за плату

Отражена задолженность перед организацией за проведенную утилизацию

0 201 11 610

Забалансовый счет 18

Определен финансовый результат операций по утилизации

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Реализация автомобиля по программе трейд-ин

Отражена задолженность покупателя (автосалона) в оценочной стоимости сдаваемого автомобиля

Сформированы капитальные вложения при приобретении нового автомобиля и признана кредиторская задолженность перед поставщиком (автосалоном)

0 106 21 (31) 310

Погашены взаимные требования

Принят к учету и введен в эксплуатацию автомобиль

0 101 25 (35) 310

0 106 21 (31) 310

* В таблице приведен пример отражения получения денежных средств в учете бюджетных (автономных) учреждений, у казенных учреждений средства могут быть зачислены на счет ПБС – 1 304 05 000 либо на счет администратора доходов – 1 210 02 000.

Напомним, что доходы от выбытия активов – пригодные к эксплуатации (реализации) запасные части, металлолом с возможностью реализации – являются собственными доходами бюджетного или автономного учреждения и отражаются по коду финансового обеспечения 2 (приносящая доход деятельность), вне зависимости от источника, на котором учитывался ранее сам выбывший объект. Денежные средства от реализации металлолома, иных пригодных к реализации деталей и узлов списанного имущества у бюджетных и автономных учреждений остаются в их распоряжении, у казенных – подлежат зачислению в соответствующий бюджет.

Материальные запасы, полученные от ликвидации (при разборке, утилизации) основных средств, принимаются к учету в текущей оценочной стоимости. Этот вопрос находится в компетенции комиссии по поступлению и выбытию активов, которая, в свою очередь, руководствуется:

данными о ценах на аналогичные материальные ценности, полученными в письменной форме от организаций-изготовителей;

сведениями об уровне цен, имеющимися у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

экспертными заключениями (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов (п. 25 Инструкции № 157н).

При принятии имущества на забалансовый учет на счете 02 «Материальные ценности, полученные на хранение» до момента его утилизации применяется условная оценка «один объект – один рубль» (п. 335 Инструкции № 157н). В том случае, когда на этот же счет к учету принимается имущество, переставшее отвечать критериям актива, оценка может быть как условной, так и иной – в сумме остаточной или балансовой стоимости выбывшего имущества. Правила оценки такого имущества должны быть установлены учетной политикой учреждения (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237).

Немного о налогах

Учреждения – плательщики налога на прибыль должны помнить, что стоимость материалов (запасных частей и металлолома), полученных при ликвидации выводимых из эксплуатации основных средств, относится к внереализационным доходам (п. 13 ч. 2 ст. 250 НК РФ). Датой признания таких доходов станет день их принятия к учету, что оформляется актом приемки материалов (ф. 0504220). Одновременно налоговая база может быть уменьшена на сумму внереализационных расходов, к которым относятся расходы на ликвидацию выводимых из эксплуатации основных средств (п. 8 ч. 1 ст. 265 НК РФ), но только в том случае, если выводимое из эксплуатации имущество отвечает признакам амортизируемого имущества в целях применения гл. 25 НК РФ (п. 1 ст. 256 НК РФ). В случае, когда имущество изначально приобреталось за счет бюджетных средств, расходы на его ликвидацию (утилизацию) не включаются в налоговую базу.

Выручка от реализации металлолома, в свою очередь, является доходом от реализации (п. 1 ст. 249 НК РФ), который может быть уменьшен на рыночную стоимость этого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, если металлолом реализован по той же цене, по которой он был оприходован, то налогооблагаемая прибыль от реализации будет равна нулю.

С 1 января 2018 года реализация лома цветных и черных металлов подлежит обложению НДС. Уплачивает налог покупатель лома, являющийся налоговым агентом.

В заключение еще раз сформулируем основные выводы.

Выбытие с балансового учета основного средства, в том числе автомобиля, инициируется всегда его балансодержателем, то есть учреждением.

Не требуют согласования с собственником выбытие с балансового учета имущества по причине его несоответствия критериям активов, а также списание имущества, не отнесенного к категории особо ценного движимого имущества.

Во всех остальных случаях выбытие объекта основного средства и реализация мероприятий, предусмотренных актом о списании, до утверждения в установленном порядке соответствующего решения не допускаются.

Оставшиеся в распоряжении учреждения запасные части и металлолом, пригодные к дальнейшему использованию и/или реализации, принимаются к учету по текущей оценочной стоимости, которая включается во внереализационные доходы по налогу на прибыль. Операция реализации таких отходов формирует уже доходы от реализации, которые могут быть уменьшены на их первоначальную стоимость при принятии к учету.

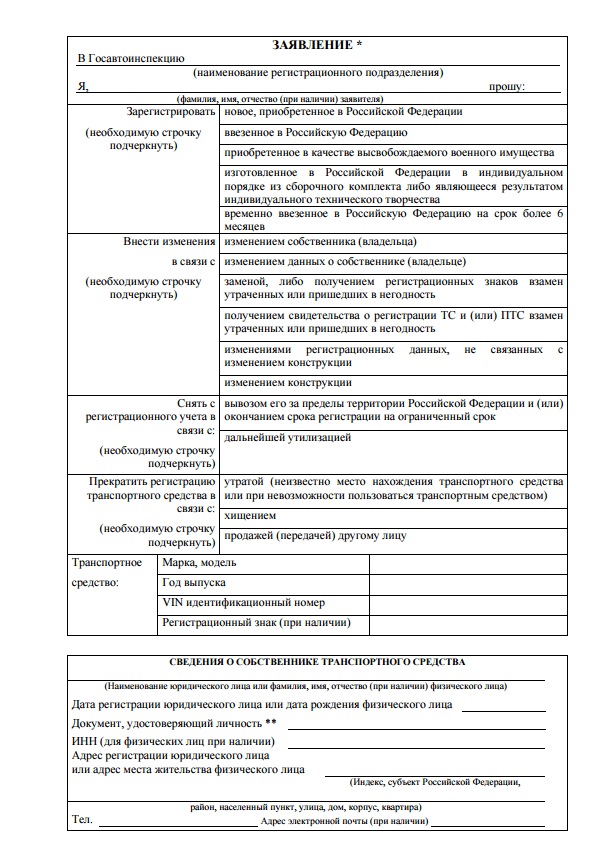

Как снять автомобиль с учета в гибдд бюджетной организации

Снятие авто с учета для юр. лиц

Важно! Для продажи машины, принадлежащей организации, в пределах России снятие с учета не требуется – машину можно перерегистрировать на нового собственника на основании соглашения .

При снятии с учета транспортного средства юридического лица для последующей утилизации номера и документы на автомобиль сдаются в отделение госавтоинспекции. Для снятия с учета машины, которая оформлена в ГАИ другого региона, поверенный организации может подать заявление и документы в МРЭО заказным письмом.

Будьте готовы к тому, что рассмотрение документов может занять не один месяц. Снятие машины с учета невозможно, если она находится в кредитном залоге.

Как видите, для снятия автотранспорта с учета юридическому лицу необходимо подготовить немало документов. К тому же, из-за регулярных изменений в законодательстве не исключены дополнительные нюансы, при несоблюдении которых процесс может длиться довольно долго.

Списание казенным учреждением силовых структур автомобиля с учета

Так, для списания автомобиля с учета в учреждении ФСИН необходимо представить следующий пакет документов:

- копию паспорта (формуляра) транспортного средства (при его отсутствии – материалы служебной проверки по факту утраты паспорта (формуляра) транспортного средства, справку о балансовой принадлежности, содержащую все необходимые сведения для идентификации имущества по наименованию, местонахождению, основаниям возникновения права);

- семь фотоснимков транспортного средства форматом 9 x 12 см (вид автомобиля спереди, сзади, справа, слева, двигатель, номер шасси (кузова, двигателя)).

- технико-экономическое обоснование списания транспортного средства;

При списании транспортных средств, получивших повреждения в результате дорожно-транспортного происшествия, дополнительно к документам, названным выше, представляются:

- справка о дорожно-транспортном происшествии

Как списать машину в бюджетном учреждении

Наше общество известно своим бюрократизмом и умением растягивать маленькую проблему в большую резину.

Иначе говоря, даже то, как списать авто в бюджетном учреждении можно представить как слона, сделанного из мухи.

И поэтому к процедуре лучше подготовиться заранее.

Начать стоит с того, что на автомобиль не списывает тот, кто на нем катается.

И даже не отдел, за которым он закреплен.

Порядок собрания комиссии определен номером 1314. Задачи, которые должны выноситься на обсуждение и быть решенными: · Инвентаризация автомобиля, если она не проводилась в последний раз в течение последних 6 месяцев; · Осмотр объекта на предмет его внешнего состояния. Вердикт касательно экономической эффективности и возможности дальнейшей эксплуатации; · Определение причин списания авто в бюджетном учреждении.

Это могут быть как объективно видимые (например, возраст или серьезная поломка в результате аварии), так и по намеченным планам – обновить автопарк, продать транспорт в результате убытков и т.д.; · Составление акта по форме ОС-4а и ОЗ-3. Акт составляется в двух экземплярах, один из которых необходим для того, чтобы бухгалтерия смогла правильно списать автомобиль в бюджетном учреждении. Также, кроме акта составляется протокол о работе комиссии, хотя это уже чистая формальность.

Список документов, необходимых для того, чтобы подать их в ГИБДД, перед вами:

- Технико-экономический вердикт на бумаге с подписью комиссии;

- Техпаспорт автомобиля;

- Акт инвентаризации (последний из имеющихся);

- Если списываемое авто в бюджетном учреждении отягощено кредитом или другой задолженностью, предоставить документы;

- СТС, а также документы учреждения, на которое оформлено средство;

- Акт о списании.

Любой демонтаж деталей и саму утилизацию можно производить только после того, как получено разрешение в ГИБДД. Кстати, здесь же можно запросить свидетельства регистрации на те агрегаты, которые планируется оставить на счетах предприятия. Иногда так делают прежде, чем списать автомобиль, бюджетное учреждение надеется таким способом снизить его остаточную стоимость.

Поэтому новые узлы и детали снова проходят через бухгалтерию и поступают на дебетовый счет.

На то, чтобы бухгалтер предоставил руководству отчетность, дается 30 дней. Так что затягивать с визитом в ГИБДД ответственному лицу не рекомендуется. Как видите, зная схему, можно списать машину в бюджетном учреждении в короткие сроки, притом что руководство или вышестоящая инстанция дает добро сразу, а контакты утилизирующей компании у вас уже есть

Акие документы необходимы для снятия с учета автомобиля в федеральных казенных учреждениях

Это позволит сократить время пребывания в уполномоченном органе.

- Осуществляется также проверка: не было ли замечено авто в реализации криминальных дел, не находится ли в розыске.

- На основании поданных документов и заявления представитель МРЭО проверит по своим базам наличие непогашенных задолженностей по начисленным ранее штрафам. Если таковые имеются, нужно будет произвести оплату долга, иначе продолжить процедуру снятия не удастся.

- Затем стоит заплатить госпошлину в банковском учреждении (можно это сделать в самом отделении МРЭО в филиале банка). Важно При оплате стоит отражать назначение суммы: « Постановка и снятие с учета». Сразу же заплатите за предоставляемые услуги экспертов-криминалистов, что будет осматривать автотранспорт. Если не уплачен своевременно налог на транспорт, то производится и такой платеж.

- Следующий шаг – осмотр транспорта экспертами.

Любое имущество, в том числе автотранспортная техника, периодически подлежит списанию.

Что нужно юридическому лицу для прекращения регистрации ТС

Заявление можно написать и в самом отделении ГИБДД – на стендах есть все необходимые образцы, на которые можно ориентироваться.

Преимущество в том, что при возникновении вопросов вы сможете задать их работнику уполномоченного органа.

Если таковые имеются, нужно будет произвести оплату долга, иначе продолжить процедуру снятия не удастся.

Осуществляется также проверка: не было ли замечено авто в реализации криминальных дел, не находится ли в розыске.

Затем стоит заплатить госпошлину в банковском учреждении (можно это сделать в самом отделении МРЭО в филиале банка).

Как по новым правилам снять машину с учета? Разные ситуации

После окончания данного срока вас может посетить мысль, а как снять машину с учета для утилизации? Вот перечень ситуаций, в которых она может подвергнуться данному процессу:

- дальнейшая эксплуатация автомобиля невозможна, так как он не подлежит ремонту;

- в случае полной негодности вашего транспортного средства, и вы не хотите продавать его на агрегаты и отдельные номерные узлы.

В случае, если автомобиль пришёл в негодность, вам нужно приехать в ГИБДД, транспортное средство предоставлять не нужно.

При себе иметь следующий перечень документов:

- свидетельство о регистрации (если есть);

- ПТС (если есть);

- регистрационные знаки (номера, если есть);

- в случае необходимости — доверенность.

- гражданский паспорт;

Как видите, списать авто в утиль возможно без документов на него, достаточно показать свой паспорт и написать заявление.

Списать автомобиль в бюджетной организации – а если он еще пригоден к эксплуатации?

Подать служебную записку о состоянии ТС может также работник, закрепленный приказом за авто. Для расследования фактов, изложенных в докладной, созывается комиссия по списанию, которая рассматривает вопрос об открытии процесса выбытия инвентарной единицы транспорта с баланса предприятия.

Основания для принятия положительного решения и начала процедуры ликвидации:

- неправильная эксплуатация;

- авария;

- износ авто;

- низкое качество ремонта.

Полученные сведения должны указывать на то, что автомобиль не соответствует техническим требованиям и его восстановление невозможно либо нецелесообразно.

Завершение амортизации ТС не является причиной для списания. Если автомобиль с нулевой балансовой стоимостью можно использовать и дальше, собственник переоценивает его либо продляет срок полезного использования.

Свою работу комиссия по ликвидации автомобиля начинает со сбора фактического материала.

Утилизация автомобилей бюджетных организаций и юридических лиц

Официальное списание автомобиля:

- Нужно написать заявление в ГИБДД, чтобы снять автомобиль с учета (при себе нужно иметь техпаспорт и свидетельство о регистрации).

- Сдать государственный номерной знак.

- После этого в течение 10 дней все документы проходят проверку, переходя в налоговый орган.

- Получите документ о итоговой стоимости ТС.

В редких случаях может потребоваться прохождение дополнительного техосмотра, предъявление выписки, выданной взамен утерянных документов и так далее.

3Директор предприятия составляет приказ об утилизации автотранспорта.

В этом же месяце следует уплатить все налоги и амортизацию. Такое условие вызвано особенностями российского законодательства (ст.

362 п. 3 НК РФ): месяц, когда ТС снимается с баланса, рассчитывается в качестве всего месяца. Не стоит забывать об уплате и транспортного налога.

4Передача транспортного средства для утилизации.

Как снять автомобиль с учета в ГИБДД в 2022 году, в том числе без машины и документов – стоимость и порядок действий

Когда оформление окончится, машину отвезут на свалку, владельцу необходимо будет потратиться на отправку машины под пресс – чек может составлять от 3 000 до 5 000 рублей.

При переезде в другую страну номера, действовавшие на территории Российской Федерации, возвращаются в госинспекцию, при этом заявитель получает временные транзитные знаки, которые будет необходимо сменить в течение 20 дней. Для проведения данной процедуры необходимо направить в ГИББД следующие документы:

- свидетельство регистрации;

- полис ОСАГО или КАСКО;

- документ, удостоверяющий личность;

- паспорт машины;

- заявление, в котором в качестве причины снятия указывается та страна, в которую планируется выезд.

Госинпекция проверяет автомобиль, в том числе сотрудники смотрят, есть штрафы водителя, не арестовано ли транспортное средство. Затем выдается разрешение. Инспектор вправе выяснить, каковы причины вывоза машины за границу.

Совет 1: Как списать автомобиль с баланса

При этом необязательно, чтобы вся его стоимость списалась за счет амортизации. Каков же порядок списания автомобиля?

Инструкция 1 Прежде чем списать основное средство руководитель должен составить приказ о дальнейшем проведении комиссии, которая и принимает решение о выбытии или восстановлении основного средства. В комиссию должны входить лица, ответственные за данный автомобиль, главный бухгалтер, а также должностные лица.

2 После этого данные лица осматривают автотранспорт, устанавливают причины, повлекшие списание, а также определяют виновных лиц. Комиссией может устанавливаться наличие рабочих деталей или материалов у автомобиля, оценка и возможность использования их в дальнейшем. 3 По окончанию проверки ответственные лица составляют акт о списании основных средств (форма №ОС-6), куда вносят все данные о списанном основном средстве.

После этого данный документ подписывает руководитель.

Утилизация авто юридических лиц

Программа утилизации легковых автомобилей — отдельный законопроект.

В таком случае возможно будет получить скидку лишь на авто, собранное в пределах Российской Федерации. Не стоит забывать, что при утилизации вне действия специальной программы таковую процедуру понадобиться обязательно оплатить.

Алгоритм оформления утилизации: составляется доверенность на утилизацию автомобиля — она должна быть заверена нотариально (это обязательно, в противном случае ГИБДД попросту не примут документы); далее проводится техническая экспертиза, определяющая степень износа автомобиля, определяется его остаточная стоимость; директор юридического лица формирует приказ на проведение процедуры утилизации автомобиля — выполнение такового условия определяется законодательством, п.3 ст.№362 НК РФ (месяц, в котором машина снимается с баланса, рассчитывается как полный);

Как снять с учета и как списать автомобиль в ГАИ?

Что нужно делать?

По действующему законодательству при покупке авто с рук можно одновременно снять ТС с учета и перерегистрировать его на нового собственника.Для подобного рода услуги необходимо взять с собой:

- полис автомобильного страхования (если есть);

- расписку о получении денег за сделку продавцом;

- транзитные номера (при условии, что таковые имеются).

- соглашение о покупке;

- удостоверение личности покупателя;

- СТС машины (при наличии);

- ПТС на авто;

Желательно также принести копию паспорта продавца. Дополнительно новому собственнику придется оплатить:

- оформление государственных номеров на машину — 2 000 рублей.

- выдачу нового свидетельства о регистрации — 500 рублей;

- корректировку ПТС — 350 рублей;

Больше никаких платежей не потребуется.

Что нужно, чтобы снять автомобиль с учета в ГИБДД

Основное преимущество использования Госуслуг заключается в том, что вам не нужно стоять в общей очереди. Вы приезжаете к назначенному времени, и вам уже присвоен порядковый номер.

Далее после подачи документов в окно, все происходит стандартно. В силу различных жизненных обстоятельств, часть или все документы на автомобиль могут быть утрачены.

В связи с этим, у автовладельцев зачастую возникает вопрос, можно ли снять машину с учета без документов (например, досталась в наследство без документов, и решили продать или утилизировать). Как раз в случае утилизации при утрате документов достаточно заявления.

В остальных случаях документы придется восстанавливать.

При этом необходимо наличие самого автомобиля. Однако, если у вас нет только номеров — это не проблема.

Как списать машину в бюджетном учреждении

Как списать авто в бюджетном учреждении

Наше общество известно своим бюрократизмом и умением растягивать маленькую проблему в большую резину. Иначе говоря, даже то, как списать авто в бюджетном учреждении можно представить как слона, сделанного из мухи. И поэтому к процедуре лучше подготовиться заранее. Начать стоит с того, что на предприятии автомобиль не списывает тот, кто на нем катается. И даже не отдел, за которым он закреплен. Чтобы списать автомобиль в бюджетном учреждении, нужно разрешение администрации или высшей инстанции.

Как правило, в роли высшего звена выступает финансирующий орган. Либо тот, кто распоряжается поступающими из бюджета средствами.

Обязанности руководства при списании бюджетного авто

В 99% случаев решение не принимается единолично, а собирается комиссия из нескольких членов во главе с руководством. Именно от его лица передаются далее, по цепочке бюрократии, документы, которые подтверждают о необходимости списать машину бюджетного учреждения. Порядок собрания комиссии определен номером 1314. Задачи, которые должны выноситься на обсуждение и быть решенными:

· Инвентаризация автомобиля, если она не проводилась в последний раз в течение последних 6 месяцев;

· Осмотр объекта на предмет его внешнего состояния. Вердикт касательно экономической эффективности и возможности дальнейшей эксплуатации;

· Определение причин списания авто в бюджетном учреждении. Это могут быть как объективно видимые причины (например, возраст или серьезная поломка в результате аварии), так и списание по намеченным планам – обновить автопарк, продать транспорт в результате убытков и т.д.;

· Составление акта по форме ОС-4а и ОЗ-3.

Акт составляется в двух экземплярах, один из которых необходим для того, чтобы бухгалтерия смогла правильно списать автомобиль в бюджетном учреждении. Также, кроме акта составляется протокол о работе комиссии, хотя это уже чистая формальность. Но он необходим для перенаправления в вышестоящие инстанции. К этому протоколу будут приложены оба акта о состоянии и инвентаризации в одном экземпляре, подписанные комиссией. А также акт ОС-4а, в котором указаны сведения об авто, буквально переписанные из техпаспорта, его состояние, остаточная стоимость. Вместе с этим можно списать машину в бюджетном учреждении, прямо направившись в ГАИ.

Что нужно захватить с собой в МРЭО?

Список документов, необходимых для того, чтобы подать их в ГИБДД, перед вами:

- Технико-экономический вердикт на бумаге с подписью комиссии;

- Техпаспорт автомобиля;

- Акт инвентаризации (последний из имеющихся);

- Если списываемое авто в бюджетном учреждении отягощено кредитом или другой задолженностью, предоставить документы;

- СТС, а также документы учреждения, на которое оформлено средство;

- Акт о списании.

Любой демонтаж деталей и саму утилизацию можно производить только после того, как получено разрешение в ГИБДД. Кстати, здесь же можно запросить свидетельства регистрации на те агрегаты, которые планируется оставить на счетах предприятия. Иногда так делают прежде, чем списать автомобиль, бюджетное учреждение надеется таким способом снизить его остаточную стоимость. Поэтому новые узлы и детали снова проходят через бухгалтерию и поступают на дебетовый счет. На то, чтобы бухгалтер предоставил руководству отчетность, дается 30 дней. Так что затягивать с визитом в ГИБДД ответственному лицу не рекомендуется.

Как видите, зная схему, можно списать машину в бюджетном учреждении в короткие сроки, притом что руководство или вышестоящая инстанция дает добро сразу, а контакты утилизирующей компании у вас уже есть

Актуальные вопросы по утилизации автомобиля

Семинары и вебинары Аюдар Инфо

В консультации С. Валовой «Списание и утилизация автомобиля в бюджетном учреждении» вашему вниманию был представлен пошаговый порядок действий учреждения при списании автомобиля с последующей его утилизацией. Однако вопросы по уже рассмотренной теме продолжают поступать, поэтому мы вернулись к ней. Чтобы не повторяться, мы не стали приводить информацию, проанализированную в вышеназванном материале. В случае необходимости вы сами можете это сделать. Здесь же отметим, что появление большого количества вопросов по рассматриваемой теме – неуникальная ситуация: в последнее время с просьбой прокомментировать подобные случаи обращаются учреждения из разных регионов. В связи с этим мы посчитали, что вам будет интересно ознакомиться с данным материалом.

Вопрос:

У бюджетного учреждения (Республика Крым) в безвозмездном пользовании находится автомобиль, который непригоден к дальнейшему использованию. Вправе ли учреждение с согласия собственника имущества – Министерства имущества и земельных отношений – списать автомобиль и его утилизировать? Как в этом случае средства, полученные от сдачи металлолома после утилизации, перечислить в доход областного бюджета (бюджета Республики Крым)?

С татьей 686 ГК РФ установлено, что по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. Таким образом, из норм действующего законодательства следует, что имущество, полученное в безвозмездное пользование, подлежит возврату. Списать названное имущество – даже при наличии на то согласия собственника – в силу норм вышеназванной статьи нельзя.

Однако в вопросе не указан период передачи имущества. Если имущество было передано учреждению до 2014 года (до момента, когда Крым был включен в состав России) и передача имущества производилась в соответствии с нормами законодательства Украины, то, полагаем, имеется особый порядок согласования списания обозначенного имущества. С целью установления правового характера совершаемой сделки следует обратиться к положению договора безвозмездного пользования имущества (в нем должно быть указано, обязано ли учреждение вернуть такое имущество или может не возвращать), а также к нормативным актам, устанавливающим переходные положения по применению российского законодательства.

Что касается общих правил списания имущества, в отношении имущества, закрепленного за федеральными государственными учреждениями, такие правила определены в положении, утвержденном Постановлением Правительства РФ от 14.10.2010 № 834. Аналогичные нормативные акты приняты в субъектах РФ в отношении государственного и муниципального имущества. Поскольку в вопросе речь идет об имуществе Крыма, обратимся к нормативному акту республики, регламентирующему порядок списания поименованного имущества. Таким нормативным актом является Закон Республики Крым от 26.12.2014 № 51‑ЗРК/2014 «О порядке списания имущества Республики Крым» (далее – Закон № 51‑ЗРК/2014).

Статьей 5 данного закона установлено, что Совет министров Республики Крым в сфере списания имущества Республики Крым принимает решение по согласованию с соответствующим профильным комитетом Государственного Совета Республики Крым о списании или об отказе в списании в отношении:

1) недвижимого имущества Республики Крым (включая объекты незавершенного строительства);

2) особо ценного движимого имущества Республики Крым;

3) движимого имущества Республики Крым, балансовая стоимость которого составляет более 200 000 руб. за инвентарную единицу;

4) движимого и недвижимого имущества, переданного в безвозмездное пользование федеральным органам государственной власти и их территориальным подразделениям независимо от их балансовой стоимости, до момента его передачи в соответствии с разграничением собственности между Российской Федерацией, Республикой Крым и муниципальной собственностью или передачи в сферу управления федеральным органам государственной власти.

Поскольку из вопроса понятно, что имущество (автомобиль) получен в безвозмездное пользование и не находится в оперативном управлении бюджетного учреждения, применить положения ст. 10 Закона № 51‑ЗРК/2014 данному учреждению при списании имущества нельзя. Списание имущества производится тем органом, учреждением, за которым это имущество закреплено на праве оперативного управления. Сказанное следует из положений ст. 7 – 11 Закона № 51‑ЗРК/2014 .

Относительно средств, получаемых учреждением от утилизации имущества, и сдачи его в металлолом отметим следующее. Согласно нормам ст. 298 ГК РФ бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую данным целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от обозначенной деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Нормами действующего законодательства не предусмотрено перечисление полученных учреждением от сдачи в металлолом имущества средств в бюджет республики.

Из положений Инструкции № 174н вытекает, что бухгалтерские записи при списании имущества, передаче объекта для утилизации и реализации металлолома будут следующими:

Выбыли с балансового учета объекты основных средств, пришедшие в негодность (п. 10 Инструкции № 174н):