Утверждаем нормы списания строительных материалов

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Нормативная база для разработки норм списания

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

- ГЭСН — государственные элементные сметные нормы. В них указываются допустимые сметные значения расхода материалов для конкретных видов строительных работ;

- МДС — методические документы в строительстве. В них содержатся указания по применению ГЭСН.

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериалов

Процесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

- Анализ условий, в которых будут проходить строительные работы. На данном этапе осуществляют:

- окончательный выбор материалов (с учетом требований технической проектной документации, ГОСТ и СНиП);

- организацию процесса выполнения работ;

- определение единицы работ;

- определение расходных материалов на выполнение единицы работ.

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

- отдельный участок работ;

- часть строящегося объекта (например, фундамент или стена);

- один объект целиком или группа однородных объектов (например, очередь строительства коттеджного поселка в 20 типовых домов);

- захватка — частный поток, который охватывает несколько элементов основного (например, отделка под заказ части квартир в новом доме).

- Определение нормативного расхода каждого стройматериала на единицу работ. Согласно РДС 82-201-96 нормы расходов могут быть:

- Укрупненные — по комплексу работ. Применяются на этапе проектирования для выбора технологических решений.

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

- Усредненные—по сметной документации. Нужны для определения всего количества ресурсов, необходимых на строительство.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

- Элементные — расход на выбранную единицу строительных работ. Именно они должны применяться при расчете и утверждении норм списания материалов при строительных работах (а также для расчетов между заказчиками и подрядчиками).

- Контроль за соблюдением норм расхода при выполнении работ и корректировка нормативов при необходимости. Здесь следует упомянуть еще одну специфическую вещь в строительном процессе — нормаль.

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списания

Нормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki— коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki= Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

- Производственный — заключается в наблюдении за аналогичной операцией непосредственно на строительном объекте и в измерении объема выполненных работ и затраченных на него материалов. Чаще всего используется для материалов, имеющих трудноустранимые потери (об этом подробнее мы расскажем дальше).

- Лабораторный — наблюдения и замеры производятся в специально создаваемых условиях. Обычно применяется в случаях, когда необходимо определить влияние на процесс какого-либо фактора (например, плотности песка из разных партий) или комплекса факторов (например, влияние различных метеоусловий на новый тип материала).

- Расчетно-аналитический — заключается в проведении теоретических расчетов на базе имеющихся статистических данных по аналогичным конструкциям и технологиям.

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериалов

Полученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

- Устройство постели из раствора.

- Укладка керамических камней.

- Облицовка силикатным кирпичом.

По результатам замеров и расчету:

Норма расхода на 1 м 3 стены со средним архитектурным оформлением в 2 кирпича, с проемностью 20%

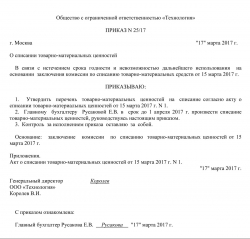

Приказ на списание материальных ценностей (образец)

Образец приказа на списание материальных ценностей

Образец приказа на списание материальных ценностей

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Порядок вынесения приказа

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Заключение

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Приказ о нормировании расхода материалов в производстве

27.11.2017 5253 0 4

Акценты этой статьи:

- показатели, которые следует учитывать при анализе и расчете норм расхода сырья и материалов на изготовление продукции;

- образец приказа о введении в действие норм расхода.

Какие расходы нормируются

В производственной деятельности нормированию подлежат все виды сырья и материалов. Нормы расхода материалов и сырья при изготовлении продукции – это своего рода рецептура, соблюдение которой позволяет запланировать их потребность для изготовления продукции и рационально распределить их расходование.

Нормы представляют собой максимально допустимое количество материала, необходимое для производства продукции при планируемом объеме производства.

Какими документами пользоваться

При установлении норм предприятию следует руководствоваться отраслевыми нормативными документами (например, стандартами в строительстве), общими актами по нормированию расходов, техническими условиями и самостоятельно разработанными внутренними документами (например, калькуляциями).

На сегодня в Украине действует ГОСТ 14.322-83 «Нормирование расходов материалов», в котором приведены общие положения по установлению норм. Рассмотрим их.

Что следует учитывать при определении норм

При определении норм расхода материалов необходимо учитывать (п. 1.4 ГОСТ 14.322-83):

- полезный расход материала;

- технологические отходы, обусловленные технологией производства;

- потери материалов.

Полезный расход материала – это количество материала, фактически использованного при изготовлении единицы данного вида продукции.

В состав технологических отходов включаются отходы, которые используются как исходное сырье при изготовлении других видов продукции.

Потери материалов – это безвозвратные отходы, которые не могут использоваться для производства каких-либо видов продукции.

Что не включается в нормы расходов

В нормы расходов материалов при изготовлении продукции не включаются (п. 1.5 ГОСТ 14.322-83):

- отходы и потери, не связанные с установленными технологическими процессами и организацией производства (например, потери материалов при их транспортировке и хранении);

- потери и отходы, обусловленные невыполнением требований стандартов и технических условий;

- расходы сырья и материалов, связанный с браком, испытанием образцов, ремонтом, наладкой оборудования, упаковкой готовой продукции.

Как классифицировать нормы

Нормы классифицируются по таким основным группам:

- по степени укрупнения объектов нормирования (индивидуальные и групповые). Индивидуальные нормы определяют расход материалов на единицу продукции (например, при индивидуальных заказах). Групповые нормы – это средневзвешенные величины, рассчитанные по установленным номенклатурам для изготовления планируемого количества изделий одного вида;

- по степени укрупнения номенклатуры материалов (сводные и специфицированные). Сводные нормы рассчитываются для установления потребности в определенной номенклатуре сырья для изготовления изделий. Специфицированные – для определения потребности в конкретном виде сырья и материалов для изготовления единицы продукции;

- по периоду действия (например, на год или на пять лет).

Как рассчитать нормы

Для разработки норм используются два метода: расчетно-аналитический и опытный.

При расчетно-аналитическом методе применяются показатели использования материала и установленный определенным стандартом состав норм. Основными источниками для применения этого метода являются: чертежи, технологические документы, нормативы расхода материалов на единицу продукции, нормативы отходов и потерь.

Опытный метод предполагает расчет затрат материалов на основе полученных в лабораторных условиях или в процессе производства измерений количества полезных материалов, их отходов и потерь.

Также при анализе и расчете норм следует учитывать показатели, служащие для оценки уровня прогрессивности установленных норм и их экономичности, а именно:

- коэффициент использования – характеризует степень использования сырья. Определяется как соотношение полезного расхода сырья к установленной на единицу продукции норме;

- коэффициент раскроя – характеризует степень использования материалов при их раскрое. Определяется как отношение массы (длины, площади, объема) всех видов заготовок к массе (длине, площади, объему) используемого материала;

- расходный коэффициент. Рассчитывается как отношение нормы расхода, установленной на единицу продукции, к полезному расходу сырья (обратный коэффициенту использования);

- выход продукта – определяется как отношение количества произведенного продукта к количеству израсходованного сырья, материалов;

- коэффициент извлечения продукта из исходного сырья – рассчитывается как отношение извлеченного полезного вещества в исходном материале к общему количеству вещества, содержащегося в исходном материале.

Для чего необходимы нормы

Как мы уже говорили, главное назначение норм расхода материалов и сырья – это планирование расхода материалов, необходимых для изготовления продукции. Планирование позволяет экономно расходовать сырье и материалы, а также максимально избежать их необоснованных потерь.

Помимо этого нормы позволяют правильно рассчитать себестоимость товара в бухгалтерском учете, что немаловажно не только для правильности составления финансовой отчетности, но и для расчета налогов.

Например, согласно п. 11 П(С)БУ 16, в состав себестоимости реализованной продукции (субсчет 901) включается ее производственная себестоимость, нераспределенные постоянные общепроизводственные расходы и сверхнормативные расходы (например, технологические потери). А вот брак, полученный, например, по вине работника, должен быть компенсирован им, поэтому в состав себестоимости не включается.

Иными словами, благодаря установленным нормам расходов предприятие не завысит необоснованно себестоимость реализованной продукции, и тогда в бухгалтерском и налоговом учете себестоимость будет рассчитана верно.

Каким документом утверждаются нормы

Нормы расходов вводятся в действие на предприятии внутренним распорядительным документом (например, приказом – см. образец). Списание материалов по утвержденным нормам осуществляется на основании калькуляций и накладных на перемещение материалов.

Сами нормы разрабатываются технологом, а утверждаются директором предприятия.

Выводы

Нормы расхода сырья и материалов, используемых при производстве продукции, следует утверждать распорядительным документом руководителя предприятия (приказом). Такой приказ позволяет: добиться экономного расходования, а также планирования количества сырья и материалов для дальнейшего производства продукции; правильно рассчитать себестоимость реализованной продукции, что влияет на достоверность бухгалтерского и налогового учета.

Приказ об утверждении норм списания материалов образец

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

В случае отсутствия моющих и чистящих средств, инструмента и инвентаря, указанных в нормах, разрешается их замена на аналогичные.4. Периодичность выполнения уборочных работ в служебных и административных помещениях прилагается.б) Уборка санузлов и туалетовНаименование материалов Единица измерения Норма расхода Стиральный порошок на прибор* кг 0,2 на 1 месяц _______________* К приборам относятся — умывальник, писсуар и унитаз.Туалетное мыло на 1 умывальник**кг 0,4 на 1 месяц _______________** Нормы расхода указаны из расчета не менее 20 сотрудников Судебного департамента на умывальник, кабину.Чистящее средство на 1 прибор кг 0,2 на 1 месяц Хлорка (хлорамин, «Белизна») на 1 прибор кг 0,2 на 1 месяц Щетка для мытья стен шт.1 на 12 месяцев Щетка для мытья пола шт.1 на 2 месяца Перчатки резиновые (анатомические) (отдельно для санузла и туалета) пар 1 на 1 месяц Ерши для унитазов на 1 прибор шт.1 на 12 месяцев Ведро металлическое или пластмассовое (отдельно для санузла и туалета)шт.1 на 12 месяцев Мешковина (отдельно для санузла и для туалета) кг 2 на 1 месяц Туалетная бумага (на 1 кабину)** рулон 5 на 1 неделю _______________** Нормы расхода указаны из расчета не менее 20 сотрудников Судебного департамента на умывальник, кабину.Освежитель воздуха л 0,5 на 12 месяцев в) Уборка территорийГенеральный директор В.С.Чернявский Лопата штыковая шт.1 на 24 месяца Лопата совковая шт.1 на 24 месяца Скребок для удаления льда шт.1 на 6 месяцев Движки шт.1 на 6 месяцев Рукавицы пар 1 на 1 месяц Метла шт.3 на 1 месяц Мыло хозяйственное (на 1 дворника) шт.1 на 1 месяц Противогололедный препарат типа «Кама М» кг 200 на 6 месяцев Совок металлический шт.1 на 6 месяцев Ведро металлическое шт.1 на 12 месяцев Лом шт.1 на 60 месяцев Поливочный шланг на 20-25 м шт.1 на 24 месяца Тележка грузовая одноосная шт.1 на 24 месяца Примечание:1. Нормы расхода материалов указаны для участка территории площадью 1000 кв.

метров.2. Для площади участка, находящегося более чем на 50% под озеленением, нормы расхода увеличиваются в 1,5 раза.г) Натирка паркетных половНаименование материалов Единица измерения Норма расхода Стиральный порошок кг 8,5 на 3 месяца Мыло жидкое кг 0,6 на 12 месяцев Мастика водная кг 8,5 на 3 месяца Краска желтая кг 1 на 3 месяца Мыло хозяйственное кг 0,7 на 3 месяца Щетка полотерная шт.1 на 12 месяцев Марля* кг 5 на 3 месяца _______________* Марля предназначена для процеживания краски.Пленка полиэтиленовая** м 3,5 на 3 месяца _______________** Пленка полиэтиленовая предназначена для укрытия мебели, оргтехники и средств связи при натирке полов в служебных и производственных помещениях.Наждачная бумага м 1,7 на 3 месяца Мешковина м 8,5 на 12 месяцев Рукавицы комбинированные (на 1 полотера) шт.1 на 1 квартал Примечание:Нормы расхода материалов указаны для паркетного пола площадью 400 кв. метров.д) Стеклопротирочные работыНаименование материалов Единица измерения Норма расхода Стиральный порошок кг 0,1 на 10 кв.м остеклений Щетка-валик* шт.1 на 12 месяцев Ткань паковочная*

Как составить приказ о списании материальных ценностей

» Особенности деятельности предприятий таковы, что с течением времени они вынуждены списывать остатки материальных ценностей, находящихся в их распоряжении.

Процедура списания регламентируется законом и должна оформляться документально. Списание основных материальных запасов невозможно без оформления соответствующего приказа и выполняется в таком порядке:

- определение ценностей, эксплуатация которых невозможна, т.к. они пришли в негодность (естественный износ, поломка, окончание сроков годности и т.д.);

- признание имущества негодным для дальнейшего применения в технологическом процессе;

- составление заключения (акта);

- оформление приказа на списание.

Первые три этапа выполняются специальной комиссией, собранной и утвержденной руководителем организации или назначенным ответственным лицом.

Необходимость списания материальных запасов и ценностей с баланса предприятия обусловлена следующими причинами:

- завершение установленных сроков годности;

- значительный естественный износ материалов, не позволяющий применять их в работе и не поддающийся ремонту;

- потеря рабочих свойств активов вследствие влияния природных и техногенных факторов (высокие или низкие температуры, свет солнца и т.д.);

- невозможность дальнейшего использования имущества фирмы как следствие действий сотрудников предприятия;

- необходимость поддержания особых условий для сохранения имущества, несущих убытки активам предприятия.

Процедура списания производится как по утвержденному руководителем графику, так и внепланово, когда основаниями для нее стала потеря ценностей (или рабочих свойств) после воздействия сторонних факторов. При создании экспертной комиссии нужно подбирать кандидатов с учетом способности объективно оценить ситуацию и выполнить такие задачи:

- установить причины, из-за которых активы не могут использоваться;

- определить возможность их списания;

- установить виновных в поломках (если требуется);

- оценить стоимость материалов;

- проследить за процессом утилизации ценностей;

- составить акт о ходе выполнения процедуры.

Стоимость списываемых ресурсов должна быть меньше или равна размеру остатка и не может превышать данное значение, так как это ведет к убыткам предприятия. Как правило, руководитель включает в состав:

- главного бухгалтера компании (заместителя, и.о.);

- за списываемые объекты;

- иных лиц, обладающих требуемыми навыками для выполнения процедуры.

Независимо от состава, комиссия не обладает правом самостоятельного списания ценностей с остатка баланса организации. Вопрос об утверждении этого процесса решается исключительно руководителем предприятия на основании заключения, составленного в ходе проверки.

Распоряжение о формировании комиссии издается директором организации, составляется в свободной форме с соблюдением правил ведения деловой документации. Рекомендуем к прочтению: Рекомендуется включать в состав работников в нечетном количестве (при спорных моментов в порядке голосования).

Соответственно, в документе необходимо указать условия, при которых вопрос будет решаться таким образом: например, когда за тот или иной вариант решения вопроса выступило менее 2/3 участников. ВНИМАНИЕ! В некоторых ситуациях заключение комиссии может быть необъективным: например, если при обследовании сложного технического оборудования у назначенных сотрудников нет достаточных знаний для оценки его состояния. Тогда компании придется воспользоваться услугами сторонних организаций.

Эта возможность должна быть учтена и прописана в приказе.

Приказ о списании ценностей составляется в свободной форме. Организации имеют право использовать самостоятельно разработанные бланки, если их применение регламентировано локальными актами предприятия.

В документе указывается:

- полное наименование компании с указанием формы, юридический адрес;

- дата составления;

- порядковый номер (требуется для учета внутренних документов организации);

- описание причин;

- перечень ТМЦ;

- стоимость списываемых материалов и ее отношение к остатку баланса;

- сроки, отведенные на исполнение процедуры;

- Ф. И. О. и должности входящих в состав комиссии;

- Ф. И. О. работника, ответственного за исполнение приказа;

- подпись руководителя;

- подписи лиц, которые должны ознакомиться с содержанием приказа.

Распоряжение составляется от руки или распечатывается, подписи проставляются собственноручно.

Образец приказа на списание материальных ценностей:

(голосов: 2, средняя оценка: 5,00 из 5)

Загрузка. Понравилась статья? Поделиться с друзьями: Руководитель организации может не иметь возможности вовремя подписывать документацию.

В связи с этим применяется 1 июля 2022 года вступил в силу ГОСТ Р 7.0.97-2016. В нем содержатся сведения При покупке жилой недвижимости гражданин получает право на вычет.

Приказ о нормах списания гсм образец.

На самом деле, Налоговый кодекс не устанавливает каких-либо нормативов расхода топлива и ГСМ.

Посмотрим, как это сделать. Итак, нам надо контролировать расход топлива и ГСМ. Нормы мы можем установить свои. За основу можно взять Минтрансовские нормы расхода ГСМ (Методические рекомендации, утв.

Распоряжением Минтранса от 14.03.2008 № АМ-23-р). При утверждении норм расхода ГСМ на 2016 год имейте в виду, что Минтранс обновил нормы во второй половине 2015 года. Нормы расхода ГСМ по маркам автомобилей могут отличаться.

Можно сначала самостоятельно с помощью замеров определить базовые нормы расхода ГСМ для конкретного автомобиля. А затем скорректировать их с помощью специальных коэффициентов с учетом следующих факторов:

- присутствуют ли особые климатические условия (снегопад, гололедица) и т.д.

- в городе или в сельской местности ездит машина;

- в зимнее или в летнее время эксплуатируется автомобиль (летняя норма расхода ГСМ и зимняя норма расхода ГСМ);

- используется ли кондиционер в летний период;

Утверждение нормы расхода ГСМ, как правило, производится приказом руководителя организации. В нем можно привести расчет нормы расхода ГСМ.

Оформить приказ о расходе ГСМ можно, к примеру, так:ООО «Ромашка» Приказ № 5/2016 от 21 марта 2016 г.

ПРИКАЗЫВАЮ: 1) Утвердить для автомобиля Lexus RX 300 базовую норму расхода топлива — 19,0 л/100 км. 2) С учетом повышающих коэффициентов утвердить нормы расхода топлива:

- в летний период — 21,6 л/100 км.

- в зимний период — 23,7 л/100 км;

2) Установить, что летний период составляет с апреля по октябрь, зимний период — с ноября по март.Директор ООО «Ромашка» ____________ Иванов И.И.

Расчет расхода ГСМ делается так. После того, как нормы расхода ГСМ в вашей организации утверждены, вы определяете пробег автомобиля за какой-то определенный период на основании путевых листов. И перемножив пробег автомобиля и норму расхода топлива, получаете расход топлива за период.

После этого можно составить Акт расхода ГСМ или бухгалтерскую справку с расчетом.

[ Полное наименование организации ] Приказоб утверждении норм расхода топлив и смазочных материалов [ место издания приказа ] [ дата издания приказа ] В целях учета и контроля за фактическим расходованием топлив и смазочных материалов и в соответствии с Методическими рекомендациями

«Нормы расхода топлив и смазочных материалов на автомобильном транспорте»

, утв. распоряжением Минтранса РФ от 14.03.2008 г.

N АМ-23-р, приказываю: 1. Утвердить следующие нормы расхода топлив: Модель, марка, модификация автомобиля Базовая норма л/100 км Летняя норма с [ число, месяц ] по [ число, месяц ] Зимняя норма с [ число, месяц ] по [ число, месяц ] 2.

Приказ на списание материальных ценностей (образец)

→ → Обновление: 6 июня 2017 г.

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей. Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей. Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

образец приказа на списание материальных ценностей Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Приказ о утверждении норм на списание материалов

Приказ на списание строительных материалов образец

Нормы списания строительных материалов — одно из специфических отличий строительной отрасли. В этой статье разберем основные аспекты и некоторые нюансы нормирования стройматериалов.

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов.

Основными рабочими документами являются:

- СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве»;

- РДС 82-201-96 «Правила разработки норм расхода материалов в строительстве».

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Об утверждении норм расхода моющих средств, материалов, инструментов и инвентаря для уборки служебных, производственных помещений и территорий в органах и учреждениях системы Судебного департамента при Верховном Суде Российской Федерации

ПРИКАЗот 28 августа 1998 года N 37В целях упорядочения расхода моющих средств, материалов, инструмента и инвентаря, используемых для уборки бытовых, служебных, производственных помещений и территорий, закрепленных за органами и учреждениями системы Судебного департамента при Верховном Суде Российской Федерации (далее — Судебный департамент),приказываю:1.

Приказ РБ№ 128 от 01.07.1988.

Зарегистрировано в НРПА РБ 23 марта 2001 г.

Покатило А.М.) в срок до 15 июля т.г. размножить указанные нормы в необходимом количестве согласно заявке планово-экономического управления министерства. 3. Руководителям областных производственных управлений жилищно-коммунального хозяйства и УПКО при Мингорисполкоме довести утвержденные нормы до подведомственных предприятий и установить контроль за их применением.

Приказ на списание материальных ценностей (образец)

→ → Обновление: 6 июня 2022 г.

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье. В состав материальных ценностей организации входят:

- готовая продукция.

- сырье;

- незавершенное производство;

- запасы;

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- потеря качества в результате, например, залива или пожара;

- поломка;

- несение убытков в связи с содержанием материальных ценностей.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд.

Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Нормы списания материалов в производство 5. Пример акта на списание 6. Методы списания материалов в производство 7.

Приказ об утверждении норм расхода материалов образец

1 >>> Контроль за исполнением приказа оставляю за собой.

Профессиональные юридические консультации и защита граждан. Бесплатная помощь юристов в вопросах наследства. Но судебная практика была противоречивой.

В соответствии с Распоряжением Минтранса России от 14.

Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

Приказ на списание материальных ценностей (тмц): образец

Бесплатная консультация по телефону: 8(800)350-83-64 Вся Россия » Содержание Скачать образец приказа Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости. По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.). Итоги Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании.

Ее состав и полномочия устанавливаются специальным приказом.

Заголовок, указывающий на то, что это приказ на списание материальных ценностей. Уточняется и указывается причина создания комиссии.

Образец приказа на списание материальных ценностей

На всех организациях или предприятиях числятся какие-либо материальный ценности, которые с течением времени или же другими обстоятельствами приходится списывать с остатка. Подобная процедура имеет установленные правила и должна осуществляться только после вынесения регулирующего такое действие приказа на списание. Подобный документ определяет круг работников, которые будут участвовать непосредственно в процессе списания, причину такого действия, а также перечень ценностей, подлежащих снятию с баланса организации.

Содержание статьи Основными аспектами, которые принимаются во внимание при оформлении подобного приказа, являются операции, предшествующие самому процессу списания.

В частности, к ним относят:

Определение отдельных объектов, относящихся к материальным ценностям, которые в полной или частичной мере потеряли свои первоначальные свойства.

Приказ о комиссии по списанию материальных ценностей

> > Налог-налог 07 января 2022 Вам помогут документы и бланки: издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества.

Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Отделения и банкоматы АО «Россельхозбанк»

АО «Россельхозбанк» — отделения и банкоматы Россельхозбанка в вашем городе. Режим работы, телефоны горячей линии, удобный поиск адресов на интерактивной карте.

Приказ об утверждении норм списания гсм образец

Образец приказа об утверждении летних норм расхода и списания топлива

Распоряжением Министерста транспорта Российской Федерации от 14 марта 2008 г. N АМ-23-р введены в действие методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» . А письмом Министерства юстиции от 21 сентября 2009 г. N 03-2609 предписано руководствоваться данным документом при эксплуатации транспортных средств в организации.

«14» апреля 2018г.

г. Красноярск

№ 321

О переходе на летние

нормы списания топлива

В связи с переходом автотранспорта ООО «Союз» на летние нормы списания топлива и Распоряжения Минтранса от 14.03.2008г N АМ-23-р.

ПРИКАЗЫВАЮ:

1. На период эксплуатации автотранспорта с 17 апреля 2018г. по 31 октября 2018г., применять летние нормы списания топлива по следующим маркам автомобилей:

1. ГАЗ — 3102 гос.№ ….. 15,6 литра

2. ГАЗ — 3221 гос.№…… — 20,0 литров

3. ГАЗ — 330232 гос.№ …..- 19,0 литров

4. Fiat гос.№ …..14,5 литра

2. Контроль за исполнением приказа оставляю за собой.

Как в организации (общая система налогообложения) в целях исчисления налога на прибыль правильно определить нормы расхода топлива на транспорт и спецтранспорт (используется на территории аэропорта), нормы расхода топлива которых не определены Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р?

По данному вопросу мы придерживаемся следующей позиции:

Порядок определения норм расхода топлива и оформления его результатов силами самой организации действующими нормативными документами не установлен.

Организация вправе самостоятельно разработать и утвердить временные нормы расхода топлива на основании результатов испытаний, контрольных замеров, проведенных комиссией и зафиксированных в акте контрольного замера расхода топлива. При этом во избежание споров с налоговыми органами целесообразно обратиться в специализированную организацию для разработки норм расхода топлива для транспорта и спецтранспорта.

При самостоятельном определении нормы расхода топлива исходя из результатов контрольных замеров и информации, указанной в документах производителя соответствующей техники, необходимо учитывать некоторые обстоятельства, изложенные ниже.

Обоснование позиции:

Пунктом 3 Методических рекомендаций, введенных в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р (Методические рекомендации) определено, что нормы расхода топлив и смазочных материалов на автомобильном транспорте предназначены, в частности, для расчетов по налогообложению предприятий. Однако главой 25 “Налог на прибыль организаций” НК РФ не предусмотрено нормирование расходов на приобретение топлива для служебного транспорта и другой техники, а также не установлены правила определения обоснованности таких расходов.

В Методических рекомендациях, которые были разосланы ФНС России письмом от 15.04.2008 N СК-6-5/281 “для руководства в работе” нижестоящим налоговым органам, указано следующее:

“. для моделей, марок и модификаций автомобильной техники, поступающей в автопарк страны, на которую Минтрансом России не утверждены нормы расхода топлив (отсутствующие в данном документе), по решению юридического лица, осуществляющего эксплуатацию автотранспортных средств, в отношении данных автотранспортных средств могут вводиться базовые нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике” (п. 6 Методических рекомендаций)*(1).

В письмах Минфина России от 11.07.2012 N 03-03-06/4/71, от 10.06.2011 N 03-03-06/4/67, от 22.06.2010 N 03-03-06/4/61 отмечалось, что в соответствии с п. 6 Методических рекомендаций руководители организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в установленном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия приказа организации, утверждающего нормы, разработанные в установленном порядке, налогоплательщик может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля.

Следовательно, организация имеет право до утверждения норм, разработанных специализированной организацией, самостоятельно разработать и утвердить временные нормы расхода топлива. Минфин России в письме от 13.12.2013 N 02-10-010/55111 (адресованном госучреждению) указал, что Методические рекомендации имеют рекомендательный характер (что следует из самого их названия), и несоблюдение установленного в них порядка (а значит, в том числе, установленного в п. 6 Методических рекомендаций в части разработки норм по индивидуальным заявкам в установленном порядке научными организациями), не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства. В письме Минфина России от 27.01.2014 N 03-03-06/1/2875 разъясняется, что налогоплательщики вправе, но не обязаны использовать Нормы расхода топлив и смазочных материалов на автомобильном транспорте”, утвержденные распоряжением Минтранса России от 14.03.2008 N АМ-23-р, при определении обоснованности произведенных затрат на ГСМ.

Аналогичный вывод содержится в судебной практике (смотрите, например, постановление ФАС Центрального округа от 04.04.2008 N А09-3658/07-29 (ВАС РФ не нашел оснований для пересмотра этого решения (определение ВАС РФ от 14.08.2008 N 9586/08), АС Северо-Кавказского округа от 25.09.2015 N Ф08-5527/15 по делу N А53-24671/2014)*(2).

О том, что экономическая обоснованность произведенных затрат на приобретение ГСМ может быть подтверждена нормами расхода ГСМ, которые установлены организацией самостоятельно, свидетельствует, например, постановление ФАС Северо-Кавказского округа от 15.12.2010 N А53-3254/2010. В нем говорится, что документальным подтверждением выступает акт, утвержденный приказом руководителя организации, который отражает данные контрольного замера по конкретной единице автомобильной техники.

Таким образом, организация может самостоятельно разработать нормы расхода топлива исходя из результатов контрольных замеров. При этом порядок самостоятельного определения норм расхода топлива и оформления его результатов действующими нормативными документами не установлен.

Результаты замеров не должны существенно отличаться от информации, указанной в документах производителя соответствующей техники. В постановлении ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009 организации было вменено нарушение, заключающееся в неправомерном составлении расчета, определяющего списание ГСМ, обосновывающего расход топлива, не соответствующий действующей технической документации.

В этой связи также отметим, что Распоряжением Министерства транспорта РФ от 20.09.2018 N ИА-159-р в п. 7 Методических рекомендаций были внесены изменения: базовая норма расхода топлива на пробег автомобиля определяется не только по таблицам, приведенным Минтрансом в пп.пп. 7.1, 7.1.1, 7.2, 7.2.1 Методических рекомендаций, но и на основе данных завода-изготовителя. Они могут быть получены по результатам испытаний WLTP 1 или испытаний по Правилу ООН N 1012. Если применяются данные завода-изготовителя, полученные по результатам испытаний по Правилу ООН N 101, их нужно скорректировать на поправочный коэффициент. Здесь же, после Таблицы 7, даны ссылки на эти документы.

Очевидно, что в целях утверждения временных норм расхода топлива организация будет создавать комиссию для проведения соответствующих испытаний, производить контрольные замеры для выявления реального расхода топлива на 100 км, сопоставлять полученные данные с данными технической документации, а также информации, полученной от изготовителя.

Результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км (а не на 1 км (смотрите также постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009)), оформляются в акте контрольного замера расхода топлива для конкретной марки (модели) автомобиля, форма которого не установлена. Вами может быть использована Примерная форма приказа об утверждении норм расхода топлив и смазочных материалов (подготовлено экспертами компании “Гарант”).

Затем на основании указанного акта руководитель организации в приказе об учетной политике будет утверждать нормы списания топлива для конкретной марки (модели) транспортного средства.

Как уже было отмечено, основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить:

техническая документация завода-изготовителя*(3);

результаты испытаний, контрольных замеров, проведенных комиссией, при которых выявляется реальный расход топлива на 100 км, за один час непрерывной работы и т. п.

При разработке норм расхода топлива учитываются:

конструктивные особенности автомобиля (марка двигателя; рабочий объем двигателя, его мощность и тип, количество передач), его техническое состояние;

режим эксплуатации автомобиля;

дорожно-транспортные, климатические и иные факторы.

Кроме того, могут быть предусмотрены поправочные коэффициенты (например при эксплуатации в зимнее время, в городских условиях).

При установлении поправочных повышающих коэффициентов следует придерживаться норм, которые приведены в п. 5 Методических рекомендаций (постановление ФАС Дальневосточного округа от 07.07.2010 N Ф03-4439/2010 по делу N А04-2074/2009).

Периодичность и порядок пересмотра временных норм расхода топлива не установлены, следовательно, организация вправе определить их самостоятельно.

Полагаем, что порядок и периодичность пересмотра временных норм расхода топлива следует закрепить в учетной политике для целей налогообложения (смотрите, например, постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7500/2008(16942-А27-37).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет горюче-смазочных материалов;

— Энциклопедия решений. Учет расходов на содержание служебного транспорта;

— Энциклопедия решений. Учет списания топлива и смазочных материалов (для госсектора);

— Вопрос: Автомобиль “Volkswagen” относится к зарубежным автобусам 2008 года выпуска. Заводом-изготовителем определена базовая норма расхода топлива автомобиля “Volkswagen” по городу — 10,4 литра на 100 км. На основании Методических рекомендаций, утвержденных распоряжением Минтранса России от 14.03.2008 N АМ-23-р, базовый расход топлива указанного автомобиля определяется как 8,8 литров на 100 км. Летняя норма расхода топлива — 11 литров на 100 км. В зимний период расход топлива увеличивается на 10%. Как происходит увеличение расхода топлива в зимний период — от базовой нормы (8,8 литров на 100 км) или от летней нормы (11 литров на 100 км)? (ответ службы Правового консалтинга ГАРАНТ, январь 2016 г.);

— Вопрос: Распоряжением Минтранса РФ от 14.03.2008 N АМ-23-р утверждены Нормы расхода топлива и смазочных материалов на автомобильном транспорте. В нем четко по маркам автомобилей указаны нормы расхода топлива, однако отсутствует информация по автомобилю Hyundai Creta. Какими нормами руководствоваться организации в данной ситуации? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

7 февраля 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В общем случае организации во избежание споров с налоговыми органами могут применять нормы, которые установлены Методическими рекомендациями, а в случае отсутствия норм для моделей, марок и модификаций автомобильной техники, на которую Минтрансом России не утверждены нормы расхода, использовать нормы, разработанные специализированной организацией, утвержденные приказом руководителя.

Для этого ей следует обратиться в специализированную организацию, например в Центральный научно-исследовательский автомобильный и автомоторный институт (НАМИ — www.nami.ru) или Научно-исследовательский институт автомобильного транспорта (НИИАТ — www.niiat.ru) (при наличии финансовых возможностей).

*(2) Судебные органы в большинстве своих решений также исходят из того, что НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов по ГСМ, расходов на содержание служебного транспорта какими-либо нормами (постановления ФАС Уральского округа от 12.10.2010 N Ф09-8425/10-С3, ФАС Московского округа от 28.09.2007 N КА-А41/9866-07, ФАС Северо-Западного округа от 01.06.2005 N А05-26242/04-10). Иными словами, налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Однако это не исключает необходимости представлять доказательства того, что произведённые расходы являются экономически обоснованными, в частности, в случае, когда ГСМ были использованы сверх норм, установленных налогоплательщиком самостоятельно (определение ВАС РФ от 09.07.2012 N ВАС-8327/12).

*(3) Нормы расхода топлива могут приводиться отдельными заводами-изготовителями в технической документации (например, в сервисной книжке) на конкретную марку транспортного средства (его модификацию) для условий эксплуатации в городском цикле, по загородным дорогам, в зимнее время и т.д. В то же время достаточно часто производители указывают в технической документации результаты замеров расхода топлива, полученные в условиях, существенно отличающихся от реальных условий эксплуатации. Следовательно, установленные нормы вовсе необязательно должны соответствовать заводским, однако любые отклонения (как в большую, так и в меньшую сторону) следует должным образом обосновать в документах, оформляемых соответствующей комиссией. При этом повышенный расход топлива не должен быть связан с какими-либо неисправностями транспортного средства.

Нормы расходы топлива являют собой значение, дающее представление о потребности в бензине на определенный километраж для определенного вида транспорта. Используется ЮЛ, у которых есть авто. Фирма может самостоятельно устанавливать показатели расхода. Для этого издается приказ об утверждении норм расхода топлива.

Для чего нужны

Обеспечение служебных автомобилей бензином – ответственность организации. Трата горючего фиксируется проводками. Нормы нужны для достижения следующих целей:

- Учет трат на бензин.

- Контроль перерасхода.

- Предупреждение неправомерного слива горючего.

- Правомерное списание бензина.

- Формирование отчетности.

- Установление себестоимости перевозки.

- Осуществление налогообложения.

- Расчеты с работниками, пользующимися служебными авто.

Нормы расхода определяются законом. Организация может установить собственные нормы, но она должна учитывать лимиты, введенные законом. Если расход бензина превысил норму, превышение относится к внереализационным расходам.

Рекомендации Минтранса

В 2019 году организации имеют право или рассчитывать расход бензина самостоятельно, или учитывать предписания Минтранса. Еще в 2018 году появились разъяснения, по которым нормы Минтранса рекомендуются к исполнению. Но обязательными они не являются.

Расход топлива зависит от вида ТС, возраста автомобиля и условий поездки. А потому нормы нужно устанавливать для каждой модели авто. Кроме того, они варьируются в зависимости от времени года. В зимний период расход бензина будет больше.

Особенности расчета

Расход бензина фирма может определять самостоятельно. Но если нагрянет проверка Минтранса, рекомендуется сказать, что организация принимает во внимание рекомендации Минтранса, а самостоятельный расчет требуется из-за специфики работы фирмы.

Для определения нормы расходования нужно литры бензина разделить на пройденные километры. Полученный показатель требуется умножить на 100. Формула позволит понять, сколько бензина необходимо для прохождения 100 км пути. Полученный показатель нужно корректировать. Топлива нужно меньше, если дорога хорошая и поездка намечена на лето. Нормы повысятся, если водитель ездит зимой.

Когда нужны повышающие надбавки

Повышенные надбавки можно использовать при наличии этих обстоятельств:

- Зимний период. Норма расхода повышается на 5-20%.

- Плохие дороги с ухабами. Надбавка также составит 5-20%.

- Городские дороги. Норма увеличится на 5-25%.

Надбавка актуальна и для старых авто. Она применяется, если пробег равен более 100 000 км, а срок использования ТС превышает 5 лет.

Образец

Об утверждении норм расхода топлива

Для упорядочивания расхода бензина, правомерного определения налога на прибыль

1. Установить с 1 сентября 2019 года эти нормы расхода топлива для ТС ООО «Везение»:

| Номер | Марка авто | Расход бензина на 100 км |

|---|---|---|

| №1 | Skoda Octavia Tour 1.8 T | 8,5 |

| №2 | Skoda Yeti 1.8 TSI | 9 |

| №3 | Volvo 440 GLT 1.8 (4L-1,721-102-5M) | 8,5 |

2. Менеджеру транспортного отдела Орлову К.К. обеспечить трату бензина в пределах принятых норм.

3. Контроль за выполнением настоящего распоряжения оставляю за собой.