Порядок заполнения строки 040 формы 6-НДФЛ

Назначение формы 6-НДФЛ

Для улучшения контроля над своевременным поступлением в бюджет налога на доходы была разработана форма 6-НДФЛ.

Эту форму сдают предприниматели и организации, имеющие наемных работников или являющиеся налоговыми агентами к другим физлицам. Задача сдающих отчет — предоставить достоверную информацию по всем исчисленным доходам, вычетам, платежам по налогу. Задача проверяющих — проконтролировать, что налог рассчитан верно и уплачен вовремя.

Для заполнения отчета должны использоваться данные из налоговых регистров. Это требование ст. 80 НК РФ. Отсутствие такого регистра будет считаться нарушением и штрафоваться контролерами. Этот регистр можно разработать самостоятельно, утвердив в учетной политике его форму. Ежемесячно нужно вести учет начислений зарплаты и иных доходов, расчета и удержания налога, дат перечисления налога в бюджет.

Посмотреть, как правильно составить такой регистр, можно в нашей статье «Образец заполнения налогового регистра для 6-НДФЛ».

Данные в разделе 1 расчета указываются нарастающим итогом с начала года, во 2-м — только за 3 последних месяца. В отличие от отчетной формы 2-НДФЛ, в этом расчете вся информация обобщается без детализации по именам, зато с разбивкой по датам совершения операций.

Общие правила для 1-го раздела отчета

Первый раздел представляет собой сводную таблицу данных по налогу на доходы физлиц за период предоставления — налоговую базу и рассчитанные агентом показатели.

Как мы видим, здесь две своеобразные части отчета. Верхняя предназначена для доходов и налога, исчисленного по разным ставкам, нижняя — для суммирования информации по всем ставкам и указания деталей (налог не удержанный, возвращенный).

Верхнюю часть необходимо заполнить по каждой применяемой агентом ставке налога. Если помимо обычной заработной платы вы выплатили выигрыш какому-либо физическому лицу или у вас работает нерезидент, доходы которого облагаются по отличной от резидента ставке, вам предстоит заполнить несколько верхних частей, по одной на каждую ставку.

Вы укажете сумму дохода в поле 020, сумму вычетов — в поле 030, и в стр. 040 надо будет указать сумму исчисленного налога. Отдельно здесь надо выделить сумму налога, исчисленного с дивидендов (по строке 045) и указать авансовый платеж (если у вас работают иностранцы).

Все, верхнюю часть раздела вы уже заполнили.

Данные для отражения по строке 040 6-НДФЛ

Согласно ст. 210 НК РФ налог исчисляется как процент от налоговой базы. При этом налоговая база — это общий доход налогоплательщика, уменьшенный на сумму предоставленных в соответствии с НК РФ вычетов.

Основные процентные ставки налога для резидентов, действующие на текущий момент, такие:

- 13% — это может быть зарплата, вознаграждения по договорам ГПХ, доходы от продажи недвижимости или некоторые прочие доходы;

- 35% — с суммы экономии на процентах при получении заемных средств в части превышения установленных размеров.

Общую картину по ставкам НДФЛ поможет понять наша рубрика «Ставка НДФЛ».

Расчетная формула для исчисления налога налоговым агентом проста:

(Доход физ. лица – Предоставленные вычеты) × Ставка налога для данного вида дохода.

Именно эта сумма должна будет появиться в строке 040 расчета 6-НДФЛ. То есть применительно к отчету это будет выглядеть так:

(Стр. 020 – Стр. 030) ×Стр. 010 / 100.

Если расчетный показатель не совпадет с указанной суммой, то это не всегда будет ошибкой. Налог рассчитывается в полных рублях. По правилам округления сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляется до полного рубля (погрешность округления). Допустимым является расхождение в любую сторону до 1 руб. на каждое физлицо. В опубликованных контрольных соотношениях для проверки формы 6-НДФЛ приведена следующая формула для расчета допустимой погрешности:

Стр. 060 × 1 руб. × Количество строк 100.

Например, если по строке 060 «Численность» у вас указано 54 человека и за отчетный период доходы были выплачены 3 раза (то есть строка 100 «Дата фактического получения дохода» заполнена трижды), то сумма по строке 040 за 1-й квартал может на 162 руб. отличаться от рассчитанной по формуле (54 × 1 × 3). Количество строк 100 будет зависеть от количества дат получения дохода в отчетном периоде.

ВАЖНО! А вот если расхождение превысило максимальную погрешность, то налоговики посчитают, что сумма начисленного НДФЛ занижена или завышена. Следствием этого будет письмо с просьбой дать пояснения и предоставить корректировочный расчет.

Подробнее о контрольных соотношениях для проверки формы читайте в нашей статье «Контрольные соотношения для проверки формы 6-НДФЛ».

После заполнения строк 010–050 по всем применяемым на вашем предприятии ставкам налога можно переходить ко второй части первого раздела. Здесь есть строка 070, в которой будут подведены итоги по удержанному налогу.

ВАЖНО! Суммы исчисленного и удержанного налогов (строки 040 и 070 соответственно) могут не совпадать. Это возможно, если какой-либо доход уже начислен, налог по нему рассчитан, но выплаты дохода еще не было. Например, в ситуации, когда зарплата начислена в одном квартале, а выплачена в первом месяце следующего квартала.

Давайте сравним даты исчисления налога и даты удержания.

Заполнение строки 040 в форме 6-НДФЛ – что туда входит (2019 – 2022)?

Что показывает строка 040 декларации 6-НДФЛ

Декларация о расчете сумм налога на доходы физлиц, которые были исчислены и удержаны налоговым агентом (форма 6-НДФЛ), подается работодателями, начисляющими доходы в пользу своих сотрудников в отчетном периоде.

Заполнение декларации определено порядком, который был утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Форма сдается в налоговую инспекцию ежеквартально до конца месяца, следующего после отчетного периода.

Строка 040 находится в разделе 1 декларации, в котором отражаются обобщенные показатели. Раздел заполняется отдельно по каждой налоговой ставке, применявшейся в отчетном периоде.

Заполнение строки 040 в 6-НДФЛ ведется нарастающим итогом в течение всего календарного года.

Какие начисления учитываются в строке 040

Прежде всего, давайте посмотрим, что такое строка 040 в 6-НДФЛ и что туда входит.

В ней отражается налог, удержанный работодателем — налоговым агентом из доходов, которые были начислены в пользу работников.

Состав налогооблагаемых начислений определяется ст. 210 НК РФ в соответствии с п. 1 ст. 223 НК РФ. К налогооблагаемым начислениям, в частности, относятся:

Состав налогооблагаемых начислений определяется ст. 210 НК РФ в соответствии с п. 1 ст. 223 НК РФ. К налогооблагаемым начислениям, в частности, относятся:

- выплаты, сделанные по трудовому договору — в заключительный день месяца, за который начислена зарплата;

- выплаты в рамках гражданско-правовых договоров — в день получения средств исполнителем работ;

- компенсации, уплачиваемые работнику при увольнении — в последний рабочий день сотрудника;

- отпускные выплаты — в день получения;

- пособия по листку нетрудоспособности — в день получения средств работником;

- выплаты на командировочные расходы — в день подписания авансового отчета, составленного по итогам командировки.

Здесь же показываются доходы работников в натуральной форме, а также в виде полученной выгоды или права на распоряжение доходами.

К доходам, полученным в натуральной форме, относятся:

- оплата услуг в интересах работника;

- товары, переданные работнику за выполнение определенных работ или услуг;

- оплата труда, выраженная в неденежном эквиваленте.

Эти доходы принимаются к учету в тот день, когда они были получены работником.

Чему равна строка 040

Ответ на вопрос: чему равна строка 040 в 6-НДФЛ — дает контрольное соотношение п. 1.3 из письма ФНС от 10.03.2016 № БС-4-11/3852@ как:

(стр. 020 – стр. 030) / стр. 010 × 100%.

В строке 020 отражаются суммы, которые были начислены в пользу работников, за исключением тех выплат, которые не облагаются налогом на доходы физлиц по ст. 217 НК РФ в соответствии с письмом ФНС России от 01.08.2016 № БС-4-11/13984@.

В строке 030 отражаются вычеты, предоставленные работникам.

В строке 010 указывается ставка налога, по которой облагаются операции, отраженные в данном разделе декларации.

Если в отчетном периоде работодателем делались начисления, облагаемые налогом по разным ставкам, то в 6-НДФЛ появятся несколько первых разделов. В каждом из них будет отражено свое значение строки 040.

Допустимая погрешность при расчете значения

Контрольное соотношение п.1.3, указанное в письме ФНС России № БС-4-11/3852@, допускает отклонение значения строки 040 от расчетного:

К100 × стр. 060 × 1 руб.,

К100 — количество выплат, показанных в строке 100 с начала года;

стр. 060 — число лиц, в пользу которых делались начисления с начала налогового периода.

Отклонение возникает из-за того, что по правилам округления суммы налога менее 50 копеек отбрасываются, а суммы, содержащие 50 и более копеек, округляются до полного рубля.

В отличие от строки 040 в 6-НДФЛ, которая заполняется в рублях, значение строки 010 указывается в рублях и копейках.

Рассмотрим ситуацию на примере:

За первые 9 месяцев 2019 года ООО «Маяк» показало по строке 100 пятнадцать выплат, сделанных в пользу десяти работников.

В этом случае допустимая погрешность строки 040 в 6-НДФЛ составит не более 150 руб.

Почему строка 040 в 6-НДФЛ отличается от строки 070

Причиной расхождения является несовпадение дат признания налога по выплатам в пользу работников и перечисления налога в бюджет.

В строке 040 отражается налог на доходы физлиц, который был признан работодателем за отчетный налоговый период в соответствии с п. 1 ст. 223 НК РФ.

Строка 070 показывает размер налога, удержанного в отчетном периоде, в соответствии с п. 6 ст. 226 НК РФ.

Расхождение отраженных значений этих строк складывается из сумм НДФЛ, которые:

- Признаны в декабре прошедшего года, но перечислены в бюджет в январе текущего. Они будут отражены в строке 070, но не попадут в строку 040.

- Признаны в последнем месяце отчетного периода, но подлежат перечислению в первом месяце следующего. Их можно увидеть только в строке 040.

В строке 040 показывается налог на доходы физлиц, который был признан налоговым агентом в отчетном периоде. Он отражается нарастающим итогом по каждой налоговой ставке, применявшейся в отчетном периоде. Показатель может отличаться от суммы налога, которая была отражена в разделе 2 декларации, в пределах установленной погрешности.

Еще больше материалов по теме — в рубрике “НДФЛ”.

Контрольные соотношения опять обновили

С момента утверждения контрольных соотношений (в конце декабря 2015 г.) ФНС изменяла и уточняла их три раза. Посмотрим, на какие основные моменты в итоге нужно обратить внимание при сдаче расчета за I квартал 2016 г.

В двух предыдущих версиях контрольных соотношений было предусмотрено, что сумма удержанного НДФЛ, указываемая по строке 070 раздела 1 расчета должна быть равна сумме строк 140 раздела 2, где суммы удержанного налога отражаются в разбивке по дата

Это условие невозможно было соблюсти в свете разъяснений ФНС о том,

- раздел 1 расчета нужно заполнять нарастающим итогом с начала года, а в раздел 2 включать только те операции, которые произведены за последние 3 месяца отчетного периода (за который сдается расчет: за I квартал — за январь, февраль, март; за полугодие — за апрель, май, июнь; за 9 месяцев — за июль, август, сентябрь; за год — за октябрь, ноябрь, декабрь);

- мартовская зарплата, выплаченная в апреле, в расчете за I квартал отражается в разделе 1, но не указывается в разделе 2, поскольку НДФЛ из нее удерживается и перечисляется в бюджет в апреле;

- декабрьская зарплата 2015 г., выплаченная в январе 2016 г., в расчете за I квартал не отражается в разделе 1, но при этом указывается в разделе 2.

В новых контрольных соотношениях сравнение этих показателей между собой вообще исключен Более того, в очередном разъяснении налоговая служба поспешила сообщить, что новыми контрольными соотношениями не предусмотрено равенство показателей строки 040 «Сумма исчисленного налога» и строки 070 «Сумма удержанного налога» раздела 1 расчета А это значит, что если следовать разъяснениям ФНС, то:

- показатели разделов 1 и 2 никогда не будут совпадать. Ведь зарплата последнего месяца отчетного периода (марта, июня, сентября, декабря) всегда в раздел 1 будет попадать, а в раздел 2 — нет;

- не будут совпадать строки 040 и 070 раздела 1. Разрыв будет как раз на сумму НДФЛ, который будет удерживаться при выплате зарплаты последнего месяца отчетного периода (в апреле — с мартовской зарплаты, в июле — с июньской зарплаты и т. д.).

Письма ФНС, утверждающие контрольные соотношения, вы найдете: раздел «Законодательство» системы

Письма ФНС, утверждающие контрольные соотношения, вы найдете: раздел «Законодательство» системы

Как бы странно это ни выглядело, безопаснее заполнять расчет таким образом, как разъясняется в письмах ФНС. По крайней мере, даже если потом ФНС и передумает, оштрафовать вас на 500 руб. за недостоверные сведения в расчете инспекторы уже не смогу

Сумма исчисленного НДФЛ, отражаемого в разделе 1 расчета определяется по такой формуле:

Поскольку налоговый агент все данные переносит в расчет из налогового регистра по каждому физлицу, а в расчете данные по всем физлицам обобщены, то при таком расчете показателя строки 040 возможны расхождения в сумме НДФЛ. Ведь сумма НДФЛ по каждому физлицу исчисляется в полных рублях и округляется так: менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубл Так вот, контрольными соотношениями допускается погрешность в обе стороны, которая определяется так:

Если вы все заполнили правильно, то погрешность всегда будет допустимой. А вот подгонять самим вручную этот показатель нельзя. Иначе по итогам года он не сойдется с суммой налога, отраженной по всем физлицам в справках

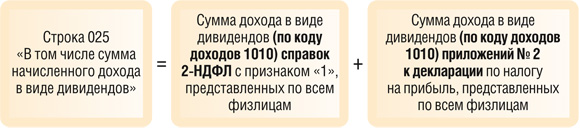

Акционерные общества, которые выплачивают физлицам дивиденды и отражают их суммы только в годовой декларации по налогу на прибыль в специальном приложении № 2, должны показывать эти дивиденды и в расчете И это несмотря на то, что в справках эти дивиденды не фигурирую Ведь контрольными соотношениями предусмотрено, что сумма начисленных дивидендов, отражаемая в разделе 1 расчета рассчитывается так:

И хотя это соотношение инспекторы будут проверять только по итогам года, отражать дивиденды в расчете нужно начиная с I квартала.

Строка 040 в 6-НДФЛ

stroka_040_v_6-ndfl.jpg

Похожие публикации

Заполнение формы 6-НДФЛ вызывает множество вопросов у налоговых агентов, начисляющих и выплачивающих доходы физическим лицам. Так как ошибка в расчете может привести к штрафу, любой показатель отчетности должен соответствовать данным учета. Строка 040 в 6-НДФЛ – не исключение. Заполняя ее, работодатель обязан учитывать соотношения, разработанные ФНС для проверки.

Расчет 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018). В нем показывают обобщенные суммы доходов и НДФЛ. Состоит отчет из двух разделов, первый из которых заполняется нарастающим итогом, а второй содержит данные за последний квартал отчетного периода.

Как заполняется строка 040 в 6-НДФЛ за 2019 год

Раздел 1 предназначен для обобщенных показателей за весь период. В стр. 040 6-НДФЛ налоговые агенты показывают сумму исчисленного налога за отчетный/налоговый период по всем физическим лицам, начиная с 1 января текущего года. Заполняется она по данным налоговых регистров.

Строка 040 напрямую связана с начисленными доходами и применяемой ставкой налога. Поэтому, если ставки налога на доходы физлиц применялись разные – нужно заполнить несколько страниц Раздела 1, по их количеству.

Пример 1. Заполнение нескольких разделов 1

В ООО «Мост» в 2019 году были начислены доходы всему персоналу в размере 2640000 рублей. Один из сотрудников является нерезидентом, его годовая зарплата 480000 рублей. Так как ставки налога применялись разные (13% для резидентов и 30% для нерезидентов), нужно заполнить два первых раздела формы.

1-ую страницу Раздела 1 бухгалтер ООО «Мост» заполнил так:

стр. 010 – 13 – ставка налога для резидентов;

стр. 020 – 2 160 000,00 – начисленный доход сотрудников-резидентов (2 640 000 – 480 000 = 2 160 000);

стр. 040 – 280 800 – рассчитанная сумма налога, 13% от дохода (2 160 000 х 13% = 280 800).

2-ая страница Раздела 1 была заполнена следующим образом:

стр. 010 – 30 – ставка налога для нерезидентов;

стр. 020 – 480 000,00 – зарплата нерезидента;

стр. 040 – 14 4000 – исчисленный налог с дохода сотрудника-нерезидента (480 000 х 30% = 280 800).

При этом итоговые показатели по строкам 060-090 суммировано по всем ставкам нужно заполнять только на первой странице раздела 1.

Контрольные соотношения для строки 040

ФНС разработала для 6-НДФЛ контрольные соотношения (письмо от 10.03.2016 г. № БС-4-11/3852@). Для строки 040 основных соотношений два:

стр. 040 = (стр. 020 – стр. 030) х стр. 010 / 100;

стр. 040 ≥ стр. 050.

На что влияют эти соотношения:

Если первое указанное равенство не соблюдается, то налоговая инспекция может посчитать, что налог занижен или завышен. Как следствие – запрос пояснений у налогового агента. В случае занижения налога на агента могут наложить штраф. При расчете учитываются предоставленные вычеты, поэтому нарушение может возникнуть и в случае, если налог в стр. 040 указан верно, но примененные вычеты не были отражены по стр. 030.

Фиксированный платеж по иностранному лицу, оплатившему патент на работу (стр. 050), не может быть выше суммы исчисленного налога. Если второе равенство не выполняется, значит, отчет заполнен неверно. Кроме того, ИФНС заинтересует ситуация, когда стр. 050 заполнена, а уведомление работодателю на уменьшение налога инспекцией не выдавалось.

Пример 2. Заполнение стр. 040 при наличии вычетов

ООО «Караван» начислило сотрудникам зарплату – 860 000 рублей. Применялись стандартные вычеты – 42 000 рублей. НДФЛ по всем доходам – 13%, сумма исчисленного налога – 106 340 руб. Как будут отражены приведенные данные в отчете:

стр. 020 – 860 000,00

стр. 030 – 42 000,00

стр. 040 – 106 340.

Проверяем строку 040 контрольным соотношением: (860 000 – 42 000) х 13/100 = 106 340, 106 340=106 340 – проверка показала, что ошибки нет.

Погрешность строки 040 в 6-НДФЛ

В некоторых случаях числовое значение стр. 040 может отличаться от указанного итога в приведенном в предыдущем примере контрольном равенстве.

Контрольными соотношениями допускается отклонение цифр в стр. 040 из-за арифметической погрешности. Налог считается в целых рублях, поэтому возникают неточности. При расчете налога сумма более 50 копеек округляется до целого рубля, а менее – отбрасывается. Так как сведения в отчет заносятся из регистров, то итог может отличаться как в меньшую, так и в большую сторону. Допустимым считается отклонение до 1 рубля на каждое физлицо.

Проверяется допустимое значение так:

стр. 060 х 1 руб. х количество строк 100,

причем число строк 100 учитывается в целом за текущий год.

Пример 3. Отклонение из-за округлений

ИП Щеголев начислил своим 12 работникам за 1 квартал 2019 заработную плату в размере 157815 рублей. Стандартных вычетов предоставлено 8400 рублей. Исчисленный НДФЛ, указанный в стр. 040 формы 6-НДФЛ по данным налоговых регистров – 19 418 рублей. По строкам 100 отчета было показано 4 выплаты.

Проверка контрольного соотношения: (157 815 – 8400) х 13% = 19424.

19424≠19418, равенство не выполняется, разница составила: 19 424 – 19 418 = 6 рублей.

Считаем допустимую погрешность: 12 чел. х 1 руб. х 4 строки = 48 рублей.

Так как 6 руб. находится в диапазоне допустимой погрешности (6

Письма 6 ндфл строка 040 погрешность на 1 руб

Контрольные соотношения в 6-НДФЛ

Copyright: фотобанк Лори Подготовив , можно проверить правильность ее заполнения с помощью специальных контрольных соотношений, разработанных ФНС для внутреннего использования. Соотношения находятся в общем доступе, и налоговые агенты могут применять их для самостоятельной проверки внесенных показателей. Первый вариант контрольных соотношений был разработан сразу после введения в действие формы 6-НДФЛ (письмо ФНС от 28.12.15 № БС-4-11/23081).

Вскоре соотношения изменили и направили письмом от 20.01.2016 № БС-4-11/591. На сегодня действуют для Расчета 6-НДФЛ контрольные соотношения новые, которые ФНС опубликовала в письме от 10.03.2016 № БС-4-11/3852. Для проверки года нужно пользоваться именно этим вариантом.

Проверка показателей внутри формы 6-НДФЛ ведется по соотношениям, установленным для Титульного листа и первого Раздела.

Контрольные соотношения 6-НДФЛ: как применять

Налоговики уже трижды меняли контрольные соотношения 6-НДФЛ, по которым будут проверять расчет. Если не соблюдать эти соотношения, инспекция может потребовать уточнить расчет или дать пояснения. Чтобы избежать этого, узнайте, как проверить 6-НДФЛ.

Кроме того, в эту строку включают вычеты по необлагаемым доходам. Например, 4 тыс. от стоимости подарка или материальной помощи (п.

28 ст. 217 НК РФ)

Контрольные соотношения 6-НДФЛ за 2022 год

Copyright: фотобанк Лори Основным критерием при составлении отчета 6-НДФЛ должна быть уверенность в том, что указанные сведения о суммах НДФЛ, начисленных и удержанных предприятием, достоверны, поскольку любая ошибка в расчете может повлечь весьма ощутимые штрафы. Для того, чтобы свести к минимуму возможные ошибки и увязать форму построчно и с другими отчетными документами обратимся к письмам, регулирующим проверку внесенных значений с контрольными соотношениями формы 6-НДФЛ – формулами, аналогичность которым позволит точно и достоверно заполнить отчет, попутно увязав информацию в нем с другими отчетными формами.

Разберемся, как, опираясь на разработанные налоговиками ориентиры, проверить лояльность внесенных в отчет сведений.

Отметим нюансы этой формы, отличающие ее от других:

Правильное заполнение строки 040 отчета по форме 6 НДФЛ

Каждый работодатель, вне зависимости от того, индивидуальный предприниматель или юридическое лицо, он вправе нанимать на работу граждан. Оформление происходит согласно с ТК РФ и НК РФ.

По такой форме отчитывается только налоговый агент – работодатель, в штате которого не менее 25 работников.

Чтобы отчет заполнялся верно, и на работодателя не наложили штраф, используют информацию из налоговых регистров. Использование этих регистров входит в обязанности нанимателя.

Заполнение строки 040 формы 6-НДФЛ при отсутствии строк 100 в Разделе 2

Здравствуйте.Столкнулась сейчас с такой вот проблемой: наша организация 05.09.2018г.

зарегистрировала два обособленных подразделения в налоговой инспекции, причем и головное подразделение и обособленные подразделения находятся в одном городе и зарегистрированы в одной инспекции. Несмотря на это, за третий квартал, а потом и за год нужно сдавать теперь три формы 6-НДФЛ и три пакета справок 2-НДФЛ.

Так вот, я сформировала три формы 6-НДФЛ за 9 м-в, и проверила из сначала в «Контур-зарплате» (здесь проверки прошли без замечаний), а потом через «Контур-Экстерн», и вот здесь по одному из обособленных подразделений вышло такое вот предупреждение: Результат проверки отчета1 предупреждение. Если вы уверены во введенных данных, исправлять не обязательно Введенное значение в стр.040 (‘28145’) отличается от вычисленного по формуле (‘28143.0357’) с учетом погрешности (‘0’).

Отражение суммы исчисленного налога по стр.040 раздела 1 6-НДФЛ

В строке 040 раздела 1 формы 6-НДФЛ отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. В данном случае значение, полученное по формуле может расходиться с общей суммой исчисленного налога по данным налогового учета.

В форме 6-НДФЛ допускается погрешность в 1 рубль с каждого сотрудника.

Обоснование Как составить и сдать расчет по форме 6-НДФЛ Как заполнить раздел 1 расчета 6-НДФЛ В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода.

Строка 040 6-НДФЛ

Автор статьиВиктория Ананьина 7 минут на чтение124 просмотровСодержание С начала 2016 года все юридические лица, а также индивидуальные предприниматели, в штате которых есть наёмные работники, обязаны подавать отчёт о начислениях и последующих удержаниях подоходного налога. Отчёт подаётся со всех доходов физических лиц, по отношению к которым организация или ИП является налоговым агентом или выплачивает заработную плату, дивиденды или иные виды доходов. Декларация по форме 6-НДФЛ была введена для упрощения контроля начислений и выплат налогов в бюджет.Форму 6-НДФЛ ввели после принятия закона о внесении изменений в НК России .

Её обязаны сдавать все организации и ИП, в штате которых есть наёмные сотрудники или в случае если компания является налоговым агентом по отношению к любым физическим лицам.Основные правила заполнения формы 6-НДФЛ изложены в приказе . Последние изменения были внесены приказом Они вступили в силу 26 марта.

Налоговики мучают бухгалтеров сравнением строк 040 и 070 формы 6-НДФЛ

В последнее время бухгалтеры стали получать из ИФНС странные требования о невыполнении контрольных соотношений в форме 6-НДФЛ.

Речь идет о строках 040 и 070 раздела 1 расчета 6-НДФЛ. ИФНС сообщает, что нарушены контрольные соотношения: «Сумма исчисленного налога» стр.040 – «Сумма фиксированного авансового платежа» стр.050 – «Сумма налога, не удержанная налоговым агентом» стр.080+ «Сумма налога, возвращенная налоговым агентом» стр.090) / «Сумма удержанного налога» стр.070 = допустимый диапазон 0,99-1,10. Читатели нашего форума недоумевают.

Ведь в строке 040 отчета за полугодие отражается НДФЛ, исчисленный за январь-июнь 2022, а в строке 070 – НДФЛ, удержанный за этот период.

Контрольные соотношения 6-НДФЛ

→ → Актуально на: 20 марта 2022 г.

Заполняя форму 6-НДФЛ, бухгалтер должен быть уверен, что она содержит полные и достоверные сведения о суммах НДФЛ, исчисленных и удержанных налоговым агентом.

Чтобы проверить правильность заполнения 6-НДФЛ, можно обратиться к Контрольным соотношениям, подготовленным ФНС для внутреннего пользования ().

Представим основные контрольные соотношения для формы 6-НДФЛ в виде таблицы.

Контрольные соотношения для расчета 6-НДФЛ в 2022 году

Чтобы удостовериться в правильности расчетов и заполнении формы 6-НДФЛ, желательно сверять её показатели с контрольными соотношениями, утверждёнными ФНС России. В этом материале приводим актуальные контрольные соотношения для 6-НДФЛ на 2022 год. Сразу скажем, что в конце 2019 года они были дополнены.

Основные соотношения для проверки

В 2022 году контрольные соотношения для формы 6-НДФЛ по-прежнему утверждены письмом ФНС России от 10.03.2016 № БС-4-11/3852. Далее приводим их все, но в упрощённом для понимания и использования виде.

Контрольное соотношение (КС)

Если КС не выполняется

Описание нарушения

КС внутри 6-НДФЛ

ст. 24 НК РФ

При этом, с учетом п. 6 ст. 52 К РФ, допустима погрешность в обе стороны, определяемая следующим образом:

строка 060 × 1 руб. × количество строк 100

ст. 24 НК РФ

ст. 24 НК РФ

Учтите: соотношение применяют к 6-НДФЛ за год

ст. 24 НК РФ

Учтите: соотношение применяют к 6-НДФЛ за год

ст. 24 НК РФ

ст. 24 НК РФ

Учтите: соотношение применяют к 6-НДФЛ за год

ст. 24 НК РФ

ст. 24 НК РФ

Что предпримет налоговая

При невыполнении контрольного соотношения № 1.1 – при установлении факта непредставления расчета в установленный срок – составляют акт в порядке ст. 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ

При невыполнении остальных КС инспекция в соответствии с п. 3 ст. 88 НК РФ направит письменное уведомление о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений установлен факт нарушения, составит акт проверки согласно ст. 100 НК РФ.

Новые контрольные соотношения

Письмом от 17.10.2019 № БС-4-11/21381 ФНС дополнила контрольные соотношения показателей формы 6-НДФЛ двумя новыми:

КС между видами налоговая отчетности

Среднюю з/п определяют по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» формы 2-НДФЛ, относящихся к оплате труда, представленных по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Учтите: соотношение применяют к 6-НДФЛ за год.

ст. 133 и 133.1 ТК РФ

Среднюю з/п определяют по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» формы 2-НДФЛ, относящихся к оплате труда, представленных по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Учтите: соотношение применяют к 6-НДФЛ за год.

ст. 133 и 133.1 ТК РФ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

(пока оценок нет)

(пока оценок нет)