Отражение дивидендов в бухгалтерской отчетности

Отражение дивидендов в бухгалтерской отчетности

Похожие публикации

Источником для выплаты дивидендов служит чистая прибыль компании. Расчет ее

производится по окончании финансового года, хотя решение о выплате доходов участникам (учредителям) может приниматься раз в квартал, в полугодие или в год. О том, как отражаются операции по начислению и выплатам дивидендов в бухучете и отчетности компании, пойдет речь в настоящей публикации.

Отражение операций с дивидендами в бухучете

Основанием для начисления этих доходов в учете организации являются протокол собрания участников с вынесенным решением о выплате в установленные сроки и бухгалтерская справка-расчет сумм, причитающихся каждому из собственников.

Для объединения информации о начисленных и выплаченных дивидендах используют счет 75/2 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если этот вид доходов получает сотрудник компании, то задействуют счет 70 «Расчеты с персоналом по зарплате». Корреспондирующим выступает счет 84 «Нераспределенная прибыль».

Бухгалтерские записи производятся в отдельности по каждому участнику. Основными проводками являются следующие:

Операция

Д/т

К/т

Сформирована нераспределенная прибыль

На дату вынесения решения о выплате

Начислен доход каждому собственнику

На дату выплаты дивидендов

Выплачены из кассы или с расчетного счета

Удержаны налоги с начисленных сумм (НДФЛ)

На дату перечисления налогов в бюджет

Дивиденды в балансе

Для отражения сумм нераспределенной прибыли (кредитовое сальдо 84-го счета) в 3-м разделе пассива баланса отведена строка № 1370. В ней на конец года фиксируется общая сумма прибыли (и за отчетный год, и за прошлые периоды), начиная с момента существования компании. В этой строке нераспределенная прибыль будет отражена за минусом начисленных, но не выплаченных дивидендов за отчетный год.

Дивиденды отражаются в балансе лишь в том случае, когда они начислялись и выплачивались в течение года. Речь идет о, так называемых, промежуточных дивидендах. Суммированный итог всех промежуточных дивидендов, выплаченных в отчетном году, за который подготавливается отчетность, записывают там же (в разделе «Капитал») в отдельной пронумерованной строке, заключая в круглые скобки. Обычно ей присваивают следующий порядковый номер (например, 1371, 1372).

Дивиденды, объявленные по итогам года, как правило, оглашаются после утверждения финотчетности. Следовательно, этот факт становятся событием после отчетной даты, а, значит, такие дивиденды в балансе фиксировать нельзя.

Следуя рекомендациям ПБУ 7/98, компании, объявившие годовые дивиденды по итогам работы, в отрезке времени между отчетной датой и датой утверждения отчетных форм за год, раскрывают в пояснительной записке к бухгалтерскому балансу информацию о начисленных дивидендах. Безусловно, в отчетном периоде никаких записей в бухучете также не производится.

Дивиденды в отчете о прибылях и убытках

Напоминаем, что источником дивидендов является чистая прибыль. Информация о ее наличии и сумме на отчетную дату содержится в строке 2400 отчета № 2. Начисление и выплата дивидендов в этой форме не отражаются, поскольку этот отчет создан для информирования пользователя о суммах и источниках формирования прибылей и убытков. Дивиденды не образуют прибыль (они из нее выплачиваются), тем более не относятся к расходам. Являясь категорией, относящейся к уменьшению капитала, дивиденды отражаются в отчете о движении капитала (ОДК), а их выплата фиксируется в отчете о движении денежных средств (ОДДС) уже по факту произведенной выплаты.

Отражение дивидендов в бухгалтерской отчетности

Подведем итоги. В финансовой отчетности суммы дивидендов отражаются так:

- Если они начислены, но не выплачены, то:

- в бухгалтерском балансе уменьшают сумму прибыли, отраженную в строке 1370 «НП»;

- в ОДК в строке 3327 «Уменьшение капитала – дивиденды» (при его составлении компанией);

- В периоде выплаты:

- в ОДДС по строке 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)».

Тема: Отчёт о финансовых результатах и дивиденды

Опции темы

Поиск по теме

Отчёт о финансовых результатах и дивиденды

Помогите разобраться, пожалуйста. В 2016 году выплатили дивиденды директору-учредителю за 2015 год.

Надо их где-то показывать в отчете о финансовых результатах или налоговая сама увидит их выплату в 2-НДФЛ И 6-НДФЛ.

Если не показывать, получается разница на эту сумму, когда к нераспределенной прибыли прошлого года в балансе прибавляешь итоговую строчку отчёта о фин.результатах.

В ОФД показывать не надо.

Выплату видно из отчётности по НДФЛ.

Не надо. Есть отчетность по НДФЛ, есть баланс, откуда видно уменьшение собственных средств, если не упрощенную отчетность сдаете, то есть еще отчет о движении капитала. Мо-моему, достаточно

Мы на УСН, поэтому сдаем только б-с (правда развернутый вариант) и ф.2. А отчёт о движении капитала сдавать не планировала.

ну правильно получается. прибыль прошлых лет плюс прибыль отчетного года (по году из формы 2) минус распределенная прибыль на дивиденды равно остаток прибыли на конец отчетного года в балансе.

А я тут вычитала в Гаранте, что:

Промежуточные дивиденды, выплаченные в течение года, за который подготавливается бухгалтерская отчетность, отражаются обособленно в годовом Бухгалтерском балансе в разделе «Капитал и резервы» (в круглых скобках) (письмо Минфина России от 19.12.2006 N 07-05-06/302). Для этого следует использовать отдельную строку, например 1371 «В том числе, промежуточные дивиденды». При этом непосредственно дивиденды как отдельная величина в отчете о финансовых результатах не фигурирует.

Получается, что в балансе их надо всё-таки выделить?

А то я уже настроилась завтра с утра нести баланс в налоговую, и теперь опять вся в сомнениях

Хотите выделить-выделите. Есть на что сослаться (вами же указанное письмо). Лишняя расшифровка не будет ошибкой. имхо.

А у вас промежуточные разве?

В любом случае вы вправе расшифровывать всё, что считаете нужным. Но это не значит, что это обязательно

Дивиденды за год -не промежуточные.

Убедили. Понесу как есть, а если что, разберёмся))

Уважаемые бухгалтеры, подскажите, правильно ли я понимаю заполнение строки 1370 баланса?

сумма складывается из: УК + стр 1370 на конец 2015г + стр 2400 ОФР – сумма дивидендов за 2015г, выплаченная в 2016г

Строка 1370 равна

для промежуточной отчетности

Сальдо по счету 99 «Прибыли и убытки»

плюс

(минус)

Сальдо по счету 84 “Нераспределенная прибыль (непокрытый убыток)”

минус

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» в части начисленных в отчетном периоде промежуточных дивидендов.

для годовой отчетности

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»

Нераспределенная прибыль (непокрытый убыток) отчетного периода подсчитывается как сумма чистой прибыли (чистого убытка) отчетного периода, иными словами – прибыли (убытка) после налогообложения. Если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 равно значению строки 2400 «Чистая прибыль (убыток) отчетного периода» Отчета о финансовых результатах (форма № 2).

спасибо, эти данные брать не откуда..

нужно помочь составить баланс, в котором конь не валялся.. в общем все нарисовано, так уж получилось..

есть данные прошлого года

баланс

стр 1370 930 тр ( 920 нераспр. прибыль и 10 ук)

ОФР 570

в течение 2016 года выплачены дивиденды за 2015г 573

ОФР за 2016 г стр 2400 1545

как рассчитать стр 1370 баланса?

Как же я не люблю помогать кому то, кто НЕ читает, что ему пишут и не хочет сам думать.

1. В стр 1370 УК не отражается. Для УК есть своя строка

2. Стр 1370:. Прибыль прошлого года минус дивиденды плюс прибыль нынешнего года.

Надеюсь, одно от другого отнять, вычесть третье и прибавить четвертое сами сможете?

В упрощенной отчетности др. вариантов нет, кроме как все в одну строку .

те 570-573+1545=1542

Не идет, актив больше на 139тр. Неоплаченные налоги поставила в стр 1520.не знаю как все это завуалировать .

Как думаете фнс как- то погоняет через программы бух отчетности? Сейчас ведь есть 6ндфл. Его же можно привлечь для оценки правильности заполнения строки 1370 пассива баланса?

Извините уж за вопросы..

названия строк пишите, а не номера. думаете, многие номера строк помнят? а поднимать каждый раз форму не всем хочется.

сложно сказать почему, если не видеть цифер.

что наработали за этот год? и как вообще учет вели?

посмотрела упрощенный баланс. нет там 1370 строки, есть 1300.

Последний раз редактировалось saigak; 31.03.2017 в 01:08 .

Остаток на рс 1691. Доход 5788, расход по ну 3876, по бу 4096, налог 134. На конец года долг по налогам 74. УК 10. Кз и дз нет перед юр и виз лицами нет . Ос нет. Тмц нет .

что то есть еще по остаткам на счетах. ищите.

Добрый день! Пожалуйста, проверьте, меня, вдруг что-то не так поняла.

ООО (субъект малого предпринимательства) в 2018 году выплатило дивиденды из прибыли прошлых лет собственнику – физлицу. Каким образом отразить выплату дивидендов в бухгалтерской отчетности за 2018 год, если:

– нераспределенная прибыль прошлых лет на начало года составляла 357 тыс. руб.,

– чистая прибыль за 2018 г. – 100 тыс. руб.

– размер выплаченных дивидендов – 270 тыс. руб

Правильно ли я понимаю, что в отчетности за 2018 год:

В балансе по строке “Нераспределенная прибыль” нужно отразить 187 тыс. руб.(357 тыс (на начало года)+100 тыс. (прибыль за 2018)-270 тыс. (выплаченные дивиденды)),

а отчете о финансовых результатах сумма выплаченных дивидендов не отражается ни по одной строке? (Ни по строке 2460 “Прочее”, ни по строке 2520 “Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода”

В этом случае соотношение: нераспределенная прибыль на начало года + финансовый результат за 2018 год не равно нераспределенной прибыли на конец года на сумму дивидендов, все верно?

Как субъект малого предпринимательства ООО может не сдавать отчет о движении денежных средств и отчет об изменении капитала, даже несмотря на то, что информация о выплаченных дивидендах раскрывается только там. Верно?

Последний раз редактировалось Тала; 13.03.2019 в 16:45 .

Где в балансе отразить дивиденды выплаченные

Сергей Разгулин , действительный государственный советник РФ 3-го класса. Под дивидендом понимается любой доход, полученный акционером участником при распределении прибыли пропорционально его доле. Отдельный субсчет к счету 75 применяйте для расчетов с организациями-учредителями и с гражданами-учредителями, которые не состоят в штате организации т. При начислении дивидендов учредителям — сотрудникам организации используйте счет Таковы требования Инструкции к плану счетов счета 70 и В бухучете начисление дивидендов как по итогам года, так и по итогам отчетного периода квартала, полугодия, девяти месяцев отразите одной из следующих проводок:.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Бухучет выплаты дивидендов

Вопрос отражения дивидендов в декларации по налогу на прибыль может быть рассмотрен с двух сторон. В первую очередь, речь может идти о дивидендах, полученных отчитывающейся организацией. А во вторую, — с точки зрения организации, выплачивающей дивиденды. При этом под дивидендами понимается не только доход акционера, но и, например, часть распределенной прибыли, полученная участником ООО п. Итак, получены дивиденды. В декларации по налогу на прибыль как они отражаются?

Приказом ФНС от А вот в отражении выплаты дивидендов в декларации по налогу на прибыль есть некоторые особенности. О них расскажем в нашей консультации. При этом рассматривать будем только те случаи, когда получателем дивидендов выступает другая организация, а не физлицо. Ведь именно при выплате дивидендов юрлицам организация-плательщик дивидендов в общем случае признается налоговым агентом п.

При выплате дивидендов организация, их распределяющая, должна включить в состав своей налоговой декларации по налогу на прибыль:. Подраздел 1. Включать этот раздел в декларации за последующие периоды календарного года не нужно. Это означает, что дивиденды выплачивает российская организация. А по строке — сумма уплаченного налога. Раздел А Листа 03 нужно заполнить за период, в котором производились выплаты дивидендов, а также представлять за все последующие периоды календарного года.

Это означает, что организация, выплачивающая дивиденды, является эмитентом ценных бумаг или организацией, распределяющей прибыль. В качестве отчетного года указывается год, за который начислены дивиденды. Затем указываются суммы подлежащих выплате дивидендов с расшифровкой по категориям получателей в частности, российские или иностранные организации, физлица, являющиеся и не являющиеся налоговыми резидентами РФ.

Также в разделе А нужно, в частности, показать сумму дивидендов, используемую для исчисления налога, сумму налога на прибыль, исчисленную с дивидендов, выплаченных в предыдущие периоды, а также сумму налога с дивидендов, выплаченных в последнем квартале месяце отчетного налогового периода. Раздел В заполняется на каждую организацию, которой были выплачены дивиденды в этом квартале.

Нужно указать, в частности, сумму начисленных дивидендов, дату их перечисления, сумму удержанного налога. Подробный порядок заполнения подраздела 1. Используется для индексации зарплаты. Используется для регулирования зарплаты. Используется для расчёта отдельных показателей. Задавать вопросы и отвечать на них могут только зарегистрированные пользователи. Авторизуйтесь или Зарегистрируйтесь. Пробный доступ дается один раз в полгода и привязывается к номеру телефона.

Журнал и сервисы для бухгалтеров. Подписаться на журнал. Получить демодоступ к журналу. Связаться с нами. Форум для бухгалтера:. Подписывайтесь на наш канал в Я ндекс. Срочных дел для бухгалтера нет. Конструктор учетной политики — Формы отчетности: какие применять по налогам и взносам. Календарь сдачи отчетности в году. Производственный календарь на год. Новый бухгалтерский семинар от Издательства. Всё о личных налогах и вычетах.

Надбавка за совместительство начисляется сверх МРОТ. Что нужно сделать с 16 по 20 декабря. Изменения в зачете и возврате налогов. Подписан закон об электронных трудовых книжках. РСВ: как отразить переходящий больничный. Предпринимателям больше не грозят двойные штрафы за несдачу СЗВ-М. Расчеты 6-НДФЛ: уточняем и поясняем. Утвержден новый порядок представления бухотчетности. Калькулятор отпускных в году.

Калькулятор пеней по налогам и страховым взносам. Оформить подписку Оформить подписку на журнал Заказать книги издательства Подписаться на новостную рассылку. Сообщить свое мнение О чем хотите прочитать в журнале Нашли ошибку в журнале? Пожаловаться Нашли ошибку на этой странице? Опросы издательства. Получить подарки Конкурсы издательства. Предложить сотрудничество Реклама в журнале “Главная книга” Опубликовать свою статью в журнале Партнеры.

Зарегистрировано в Роскомнадзоре Нашли ошибку на сайте? Отправьте описание найденной ошибки, и мы оперативно исправим её. Мы постараемся исправить найденную вами ошибку в ближайшее время. Если вы уже подписаны на журнал, авторизуйтесь или активируйте код доступа с карты подписчика. Если хотите оформить подписку, заполните заявку. Пожалуйста, введите корректный электронный адрес. Невозможно завершить сессию, открытую на первом устройстве.

Запомнить логин. Восстановить пароль. Подписаться на новостную рассылку. Пользователь с таким логином и паролем уже вошел на сайт. Осуществить новый вход? Задавать вопросы и отвечать на них могут только зарегистрированные пользователи Авторизуйтесь или Зарегистрируйтесь. Получите доступ и продолжите чтение. Подтверждение пробного доступа. СМС с кодом отправлено на ваш номер телефона. Пробный доступ получен!

Для активации доступа, перейдите по ссылке из письма. Прислать новый код. Журнал и сервисы для бухгалтеров Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту Связаться с нами. Войти на сайт Ввести код доступа. Подписаться на журнал Получить демодоступ к журналу Задать вопрос специалисту. Консультации Новости Форумы Формы Калькуляторы. Статьи Справочники Семинары Календари Тесты.

Отражение в бухучете и при налогообложении начисления и выплаты дивидендов

Розширений пошук по форуму :: по порталу. Девочки и мальчики, помогите. Инспектор в статистике не принимает баланс не идет разница по строке баланса со строкой

Розширений пошук по форуму :: по порталу. Девочки и мальчики, помогите. Инспектор в статистике не принимает баланс не идет разница по строке баланса со строкой Принимающая залупилась, мол должны были отразить дивиденды в убытках и хоть трести Объясняю, что они по правилам бух. Вообщем требует нормативку.

Как отразить дивиденды в отчете о прибылях и убытках

В представленной выше таблице отражена схема третьего раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса. Увеличение или уменьшение уставного капитала производится только после внесения в установленном порядке изменений в учредительные документы устав организации организации. В обязательном порядке его должны иметь только акционерные общества. При наличии убытка в данном разделе показывается его размер в круглых скобках. Представленная выше таблица отражает схему четвёртого раздела пассива баланса с указанием счетов, остатки по которым отражаются в соответствующей строке баланса. По данной строке отражается та часть налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчётным или в последующих отчётных периодах. В данную строку переносится остаток по кредиту одноименного счёта Эту величину рассчитывают по формуле. В таблице, представленной выше, отражена схема пятого раздела пассива баланса с указанием счетов, остатки по которым приводятся в соответствующей строке баланса.

Дивиденды в декларации по налогу на прибыль

По какой строке Отчета о финансовых результатах отражаются промежуточные дивиденды, выплаченные в течение отчетного года? Обоснование вывода: Согласно п. Величина нераспределенной прибыли непокрытого убытка отчетного периода равна сумме чистой прибыли чистого убытка отчетного периода, увеличенной на сумму добавочного капитала от переоценки выбывших в отчетном периоде основных средств и нематериальных активов п. В Бухгалтерском балансе, форма которого утверждена приказом Минфина России от

Выплата дивидендов производится из чистой прибыли, исходя из решения учредителей. Расчет чистой прибыли производится лишь после того, как будет окончен финансовый год, однако решение, касающееся выплаты дивидендов, организация может принимать раз в квартал, раз в полгода либо один раз в год. Отчет о финансовых итогах содержит информацию о размере чистой прибыли за отчетный год в строке Если рассматривать объявленные за отчетный год дивиденды при отсутствии бухгалтерских проводок , то сведения о них включаются в Пояснения к отчетности о финансовых результатах и бухгалтерскому балансу.

Дивиденды в декларации и балансе

Также читайте статью В. Патрова “Учет и налогообложение дивидендов”. Основанием для отражения начисления дивидендов в бухгалтерском учете будут – протокол собрания учредителей и бухгалтерская справка-расчет начисленных каждому из собственников сумм.

Выплата дивидендов производится из чистой прибыли, исходя из решения учредителей. Расчет чистой прибыли производится лишь после того, как будет окончен финансовый год, однако решение, касающееся выплаты дивидендов, организация может принимать раз в квартал, раз в полгода либо один раз в год. Отчет о финансовых итогах содержит информацию о размере чистой прибыли за отчетный год в строке Что касается всей нераспределенной прибыли в отношении отчетного и предшествующего периода , то ее указывают в строке бухгалтерского баланса. Если рассматривать объявленные за отчетный год дивиденды при отсутствии бухгалтерских проводок , то сведения о них включаются в Пояснения к отчетности о финансовых результатах и бухгалтерскому балансу. Дивиденды за отчетный год указываются в круглых скобках в строке Отчета об изменении капитала.

Дивиденды в балансе строка

Ценные бумаги. Раздел: Экономика. Основные средства представляют собой предметы труда, которые, во-пер-. Так как основные средства имеют длительный срок полезного использова-. В балансе предприятия основные средства отражаются по остаточной сто-. К нематериальным активам относятся предметы труда, не имеющие матери-.

Забыл пароль. Потеряли Ваш пароль? Пожалуйста, введите ваш адрес электронной почты. Вы получите ссылку и сможете создать новый пароль по электронной почте. Подскажите пжл.

Нераспределенная прибыль в балансе (нюансы)

Чистая прибыль организации может быть распределена между участниками на дивиденды. Как определить сумму прибыли к распределению? То есть это чистая прибыль как отчетного года, так и прошлых лет.

Нераспределенная прибыль — куда можно использовать и кто принимает решение?

В этом случае в форме 2 они отражаются в строке выручка нетто от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Исходя из требований пбу , текущий налог на прибыль должен равняться сумме налога на прибыль, которая отражена в налоговой декларации по налогу на прибыль организаций, утвержденной приказом минфина россии от г. В этом случае они списываются с кредита счета 26 в дебет счетов 20 основное производство, 23 вспомогательное производство, 29 обслуживающие производства и хозяйства. В свою очередь средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного года, определяют следующим образом суммируют количество обыкновенных акций, находящихся в обращении на 1-е число каждого календарного месяца года при размещении акционерным обществом обыкновенных акций без их оплаты, не влияющим на распределение прибыли между акционерами при размещении дополнительных обыкновенных акций по цене ниже их рыночной стоимости.

Нераспределенная прибыль или убыток, который не был покрыт по итогам отчетного периода отображается в строке баланса. В ней фиксируется результат, полученный нарастающим итогом за несколько лет. Верно ли, что нераспределенная прибыль — это чистая прибыль? Нераспределенная прибыль — это актив или пассив?

Где в балансе отразить дивиденды выплаченные

Выплата дивидендов производится из чистой прибыли, исходя из решения учредителей. Расчет чистой прибыли производится лишь после того, как будет окончен финансовый год, однако решение, касающееся выплаты дивидендов, организация может принимать раз в квартал, раз в полгода либо один раз в год. Отчет о финансовых итогах содержит информацию о размере чистой прибыли за отчетный год в строке Что касается всей нераспределенной прибыли в отношении отчетного и предшествующего периода , то ее указывают в строке бухгалтерского баланса. Если рассматривать объявленные за отчетный год дивиденды при отсутствии бухгалтерских проводок , то сведения о них включаются в Пояснения к отчетности о финансовых результатах и бухгалтерскому балансу. Дивиденды за отчетный год указываются в круглых скобках в строке Отчета об изменении капитала. Устав предприятия должен описывать то, как распределяются дивиденды: в соответствии с долей участника акционера , или же распределение будет осуществляться иным образом.

Дивиденды начисленные учредителям в балансе

НК РФ , а налог на прибыль с дивидендов — не позднее дня, следующего за днем перечисления дивидендов п. Суммы начисленных налогов с дивидендов в налоговом учете не отражаются. Внимание Следовательно они не являются объектом обложения страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное медицинское страхование. Рассматриваемые доходы не облагаются также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Отражение дивидендов в отчетности АО

Отражение дивидендов в отчетности АО

Опишите причину своей жалобы

Добрый день!! Подскажите, мы в АО оплатили дивиденды в феврале 2018г. (протокол от 31.01.18) за 9 месяцев 2017г. как это отразить в налоговой и бухгалтерской отчетности и когда.

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Выплату дивидендов необходимо подтвердить данными бухгалтерского баланса и отчета о финансовых результатах. Выплата дивидендов отражается в отчете об изменениях капитала и отчете о движении денежных средств.

Налоговая отчетность зависит от организационно-правовой формы юридического лица, выплачивающего дивиденды, и от того, кем является получатель дивидендов.

Бухгалтерская отчетность

Прибыль после налогообложения (чистая прибыль) распределяется в соответствии с решением общего собрания участников (акционеров) общества или собственника имущества предприятия (п. 1 ст. 28 Закона N 14-ФЗ, п. п. 1, 2, 3 ст. 42 Закона N 208-ФЗ, п. п. 1, 2, 2.1 ст. 17 Закона N 161-ФЗ). Это решение может приниматься по итогам первого квартала, полугодия, девяти месяцев и (или) по результатам финансового года.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам, акционерам, собственникам имущества) организации (в том числе при осуществлении промежуточных выплат) отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями», субсчет 75-2 «Расчеты по выплате доходов», и 70 «Расчеты с персоналом по оплате труда» (если доход выплачивается акционерам, участникам, учредителям, являющимся работниками организации) (Инструкция по применению Плана счетов).

Распределение прибыли по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. При этом в отчетном периоде, за который организацией распределяется прибыль, никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. А при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (п. п. 3, 5, 10 ПБУ 7/98).

Следовательно, данные по счету 84 в отчетном году формируются с учетом принятых в отчетном году решений о распределении прибыли, полученной по итогам прошлого года, а также первого квартала, полугодия, девяти месяцев отчетного года.

В Отчете об изменениях капитала суммы распределенного дохода (дивиденды) указываются по строке 3327 «дивиденды» в графе «Нераспределенная прибыль (непокрытый убыток)» в круглых скобках в качестве показателя, уменьшающего нераспределенную прибыль организации.

Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет ранее сформированных для этих целей специальных фондов акционерного общества, которые в бухгалтерском учете могут учитываться на счете 82 «Резервный капитал» или счете 84 (п. 2 ст. 42 Закона N 208-ФЗ, Инструкция по применению Плана счетов).

При выплате дивидендов за счет такого специального фонда организация вместо X в графе «Резервный капитал» строки 3327 «дивиденды» должна указать величину распределенных дивидендов по привилегированным акциям. Данная величина отражается в круглых скобках, так как уменьшает показатель резервного капитала.

Строка 4322 «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» отчета о движении денежных средств. По этой строке отражается величина денежного потока, связанного с выплатой организацией дивидендов и иных сумм распределенной прибыли собственникам (участникам) (пп. «в» п. 11 ПБУ 23/2011).

Для заполнения этой строки используются данные о кредитовом обороте в корреспонденции со счетом 75, субсчет 75-2 «Расчеты по выплате доходов», и со счетом 70 в части расчетов с акционерами (участниками) — работниками организации по суммам распределенной прибыли по счетам:

— 51 «Расчетные счета»;

— 52 «Валютные счета»;

— 55 «Специальные счета»,

а также о кредитовом обороте по счетам 58 (аналитический счет учета денежных эквивалентов), 76 (аналитический счет учета денежных эквивалентов, не являющихся финансовыми вложениями) в связи с выбытием денежных эквивалентов, переданных в качестве дивидендов и иных сумм распределенной прибыли.

Полученный показатель указывается в строке 4322 в круглых скобках.

Графа «За отчетный год» строки 4322 «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)»

Кредитовый оборот за отчетный год по счетам 50, 51, 52, 55 в корреспонденции со счетом 75, субсчет 75-2, и со счетом 70 в части расчетов с акционерами (участниками) — работниками организации по суммам распределенной прибыли

Кредитовый оборот за отчетный год по счетам 58 и 76 (аналитические счета учета денежных эквивалентов) в связи с выбытием денежных эквивалентов, переданных в качестве дивидендов и иных сумм распределенной прибыли

В графу «За предыдущий год» в общем случае переносятся данные из графы «За отчетный год» Отчета о движении денежных средств за этот предыдущий год.

Налоговая отчетность

Если дивиденды выплачиваются российской организации

В соответствии с п. 3 ст. 275 НК РФ российская организация, являющаяся источником дохода налогоплательщика в виде дивидендов, признается налоговым агентом. В указанной норме дана оговорка: если иное не предусмотрено НК РФ. Так, согласно п. 7 ст. 275 НК РФ, если лицевые счета акционеров открыты в реестре акционеров, акционеры получают дивиденды непосредственно от АО, которое и выступает налоговым агентом. Если акции учтены на лицевом счете депозитария — номинального держателя, то именно он (а не акционерное общество) будет налоговым агентом (в этом случае АО обязано предоставить ему значения показателей Д1 и Д2 в порядке, установленном п. 5.1 и 5.2 ст. 275 НК РФ).

Обратите внимание! Налог, удержанный при выплате дивидендов, налоговый агент обязан перечислить не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

Согласно п. 1.7 Порядка заполнения декларации организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль, представляют налоговый расчет в следующем порядке.

Организации, находящиеся на общей системе налогообложения, включают в состав декларации по налогу на прибыль расчет, состоящий из подразд. 1.3 разд. 1 и листа 03 «Расчет налога на прибыль, удерживаемого налоговым агентом (источником выплаты доходов)».

Организации, перешедшие полностью на уплату ЕНВД, ЕСХН, на УСНО, представляют в ИФНС расчет, который включает титульный лист (лист 01), подразд. 1.3 разд. 1 и лист 03.

Лист 03 заполняется применительно к каждому решению о распределении доходов от долевого участия. Если выплаты по результатам нескольких решений осуществляются в текущем периоде, то представляется несколько листов 03.

Если дивиденды выплачиваются физическому лицу — резиденту РФ

Исчисление суммы и уплата НДФЛ в отношении доходов в виде дивидендов осуществляются лицом, признаваемым налоговым агентом, отдельно по каждому налогоплательщику (физическому лицу) применительно к каждой выплате указанных доходов (п. 3 ст. 214 НК РФ).

В силу п. 2, 3 ст. 210 НК РФ доходы в виде дивидендов нельзя уменьшить на сумму налоговых вычетов, предусмотренных ст. 218 — 221 НК РФ (Письмо ФНС России от 23.06.2016 N ОА-3-17/2829@).

Исчисление сумм и уплата НДФЛ производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с учетом особенностей, предусмотренных ст. 226 НК РФ (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии с отдельными статьями гл. 23 НК РФ, в том числе со ст. 226.1).

Так, согласно пп. 3 п. 2 ст. 226.1 НК РФ к налоговым агентам относятся российские организации, осуществляющие выплату физическому лицу дохода по выпущенным этой организацией ценным бумагам, права по которым учитываются в реестре ценных бумаг названной организации на дату, определенную в решении о выплате (об объявлении) дохода по указанным ценным бумагам.

Таким образом, порядок исчисления НДФЛ и составление отчетности зависит от организационно-правовой формы налогового агента — АО или ООО.

Обратите внимание! Если организация создана в форме акционерного общества, которое непосредственно само выплачивает дивиденды (не через депозитарий), то она признается налоговым агентом, исчисляющим и уплачивающим НДФЛ в соответствии со ст. 226.1 НК РФ, если же организация создана в форме ООО — в соответствии со ст. 226 НК РФ.

Акционерные общества при выплате дивидендов исчисляют и удерживают НДФЛ на дату выплаты такого дохода. Суммы налога подлежат уплате в срок не позднее одного месяца с даты выплаты денежных средств (п. 7 и 9 ст. 226.1 НК РФ, Письмо Минфина России от 05.09.2014 N 03-04-06/44588).

Согласно п. 4 ст. 230 НК РФ акционерные общества, непосредственно выплачивающие дивиденды физическим лицам, представляют в ИФНС приложение 2 к годовой декларации по налогу на прибыль не позднее 28 марта года, следующего за годом выплаты дивидендов.

Приложение 2 заполняют только АО при выплате дивидендов физическим лицам и только в декларации за налоговый период. Сведения представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента.

Исходя из п. 1.8 Порядка заполнения декларации организации, применяющие общую систему налогообложения, включают приложение 2 в состав декларации по налогу на прибыль.

Акционерные общества, применяющие спецрежимы, представляют:

— расчет по налогу на прибыль плюс приложение 2 — если выплаты производятся и юридическим, и физическим лицам;

— титульный лист плюс приложение 2 — если дивиденды выплачиваются только физическим лицам (то есть заполнять лист 03 и подразд. 1.3 разд. 1 в этом случае не нужно).

Отметим, что АО при выплате дивидендов физическим лицам не нужно представлять в ИФНС справки 2-НДФЛ. Такую справку организация может выдать физическому лицу по его заявлению на основании п. 3 ст. 230 НК РФ (Письмо Минфина России от 29.01.2015 N 03-04-07/3263 ).

Общества с ограниченной ответственностью при выплате дивидендов вносят в бюджет суммы исчисленного и удержанного у участников налога не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Они должны представить в налоговый орган по месту своего учета справку по форме 2-НДФЛ не позднее 1 апреля года, следующего за годом выплаты.

Представлять в ИФНС приложение 2 к декларации по налогу на прибыль ООО не нужно (Письмо Минфина России от 19.10.2015 N 03-03-06/1/59890).

Отражаем в бухучете начисление и выплату дивидендов

Особого внимания бухгалтера требуют дивиденды. Бухучет этой категории выплат имеет свои особенности. Вдобавок, не все специалисты сталкивались на практике с дивидендами: в каких-то компаниях их в принципе не может быть в силу закона, в других – руководство предпочитает пускать их на другие нужды своего бизнеса. Поэтому введем в курс дела.

Главные правила

Участники бизнеса обладают правом чистый доход от него между собой. Тогда встает вопрос о том, как посчитать прибыль, которой можно так распорядиться. В этом случае задача бухгалтера довольно проста. Есть два пути:

- просто заглянуть в графу 1370 баланса:

Заметим, что бухучет выплаты дивидендов подразумевает, что разделить можно, как чистый доход минувшего года, так и прошлых периодов.

На практике бытует предубеждение, что распределять дивиденды разрешено только в конце года. Ничего подобного. Например, Закон об ООО № 14-ФЗ разрешает делить чистый доход и за каждый квартал. В основном, это зависит от успешности бизнеса. Также см. «Сроки выплаты дивидендов».

Решение о выплате

Что касается ООО, то соответствующее решение полномочно принимать общее собрание участников. При этом его оформляют обычным протоколом (отдельной формы для дивидендов нет). Также см. «Как рассчитать дивиденды в ООО на УСН».

Однако есть множество небольших ООО, в которых всего один участник. Он же руководитель. Он же иногда ведет и [бухучет (дивиденды] здесь не исключение). Тогда он просто составляет на себя решение о выплате дивидендов. Также см. «Начисление и выплата дивидендов учредителям, проводки».

Начисляем

Как провести в бухгалтерском учете дивиденды, немного подсказали чиновники Минфина в разъяснениях от 19 мая 2015 года № 07-01-06/28541. С опорой на их мнение, покажем в таблице проводки в бухучете при начислении и выплате дивидендов.

| Суть операции с дивидендами | Дт | Кт |

| Начисляем участникам | 84 «Нераспределенная прибыль» (непокрытый убыток) | 75-2 «Расчеты по выплате доходов» |

| Начисляем участникам, которые также – сотрудники этого ООО | 84 | 70 «Расчеты с персоналом по оплате труда». Также нужен субсчет выплаты дивидендов |

Имейте в виду: все записи проводят по дате подписания протокола общего собрания ООО (единоличного решения основателя общества).

Выплачиваем

Далее рассмотрим, какие подразумевает проводки бухучет дивидендов при их выдаче (см. таблицу).

| Суть манипуляции с дивидендами | Дт | Кт |

| Удерживаем НДФЛ | Есть два варианта: 1) 75-2 «Расчеты по выплате доходов»; | 68«Расчеты по налогам и сборам» |

| Вносим НДФЛ в казну | 68 «Расчеты по налогам и сборам» | 51 «Расчетные счета» |

| Выплачиваем участнику | Те же два варианта: 1) 75-2 «Расчеты по выплате доходов»; | Два варианта: 1) 51 «Расчетные счета»; |

Учтите: показанные в таблице операции надо проводить по дате выплаты дивидендов. Также см. «НДФЛ с дивидендов».

Отражаем в балансе

Основное правило бухучета дивидендов заключается в том, что разнесенные по участникам суммы показывают в периоде, когда они начислены.

Суммы, начисленные из оставшейся прибыли прошлых периодов вписывают по строке 1370. То есть нужно соразмерно вычесть из нее сумму дивидендов.

Если говорить о дивидендах середины года и т. п., то их показывают в третьем разделе – «Капитал и резервы». Отдельно друг от друга и в круглых скобках.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Горячая линия

Клуб профразвития

Обучающие мероприятия

(347) 291 20 70

Как выплатить дивиденды?

ОТВЕТ:

Источник публикации: Издательство “Главная книга”, 2014

КАКУЮ СУММУ ПРИБЫЛИ МОЖНО РАСПРЕДЕЛЯТЬ НА ДИВИДЕНДЫ?

Участники ООО (АО) могут распределить на дивиденды сумму, отраженную в балансе по строке 1370 “Нераспределенная прибыль”. Это прибыль и отчетного года, и прошлых лет (п. 1 Письма ФНС от 05.10.2011 N ЕД-4-3/16389@).

Сумму, отраженную по строке 1370, можно распределить на дивиденды полностью:

– если нет остатка по строке баланса 1320 “Собственные акции, выкупленные у акционеров”;

– если остаток по этой строке есть, но выполняется следующее условие:

Если же эти условия не соблюдаются, всю сумму, отраженную по строке 1370, направлять на дивиденды нельзя. Иначе чистые активы фирмы станут меньше ее уставного и резервного капиталов. А это запрещено (ст. 29 Закона 14-ФЗ, ст. 43 Закона 208-ФЗ). Чтобы этого не произошло, на дивиденды можно распределить сумму прибыли, определенную по такой формуле:

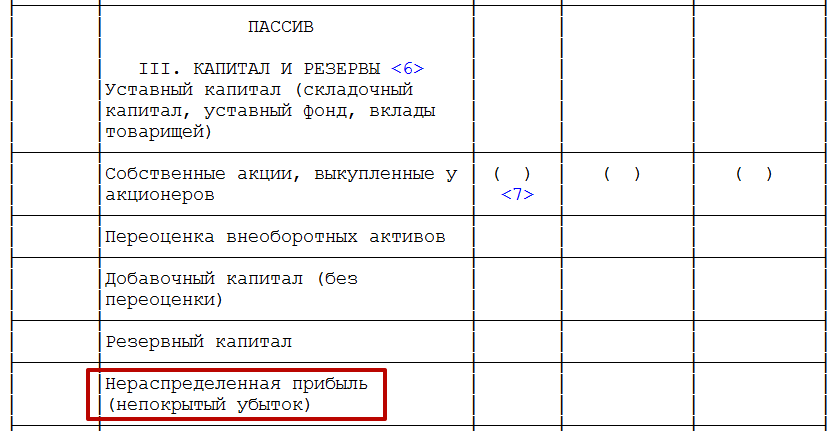

Пример. Определение суммы прибыли, которую можно распределить на дивиденды

Данные баланса на отчетную дату (в рублях):

III КАПИТАЛ И РЕЗЕРВЫ

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Проверим, можно ли распределить на дивиденды всю прибыль, отраженную по строке 1370:

3000 руб. (строка 1340) + 1000 руб. (строка 1350) + 2000 руб. (строка 1530) = 6000 руб., что меньше 7000 руб. (строка 1320)

Значит, сумму прибыли, которую можно распределить на дивиденды, определяем так:

3000 руб. (строка 1340) + 1000 руб. (строка 1350) + 25 000 руб. (строка 1370) + 2000 руб. (строка 1530) – 7000 руб. (строка 1320) = 24 000 руб.

КАК НАЧИСЛИТЬ ДИВИДЕНДЫ?

Сумму годовых или промежуточных дивидендов, причитающуюся каждому участнику ООО (АО), вы всегда берете из решения общего собрания участников или единственного участника о распределении прибыли (выплате дивидендов).

На дату составления решения о выплате дивидендов делаете по каждому участнику такую проводку:

В балансе показатель “Нераспределенная прибыль” (строка 1370) будет отражен уже за вычетом начисленных, но не выплаченных годовых дивидендов. Промежуточные дивиденды отражаются в балансе в разд. III “Капитал и резервы” обособленно (в круглых скобках) (Письмо Минфина от 19.12.2006 N 07-05-06/302).

КАК ПОСЧИТАТЬ НАЛОГ НА ПРИБЫЛЬ И НДФЛ С ДИВИДЕНДОВ?

– российским организациям, в т.ч. упрощенцам и плательщикам ЕНВД, облагаются налогом на прибыль;

– физлицам – налоговым резидентам РФ, облагаются НДФЛ и не облагаются обязательными страховыми взносами.

Если ваша организация (ООО или АО) выплачивает дивиденды непосредственно своим участникам, то она сама должна рассчитать, удержать из выплачиваемых дивидендов и перечислить в бюджет эти налоги. Так надо поступить независимо от того, какой режим налогообложения применяет ваша организация (общий, УСН, ЕНВД) (п. п. 3, 4 ст. 214, п. п. 1, 2, 4, 6 ст. 226, пп. 3 п. 2, п. 7 ст. 226.1, п. 3 ст. 275, пп. 1 п. 5 ст. 286 НК РФ).

И налог на прибыль, и НДФЛ с дивидендов каждого российского участника рассчитываются по формуле (п. 3 ст. 214, п. 4 ст. 224, п. 5 ст. 275, пп. 2 п. 3 ст. 284 НК РФ):

– если ваша организация дивиденды не получала или они облагались по ставке 0%

– если ваша организация сама получала дивиденды (кроме облагаемых по ставке 0%)

Не надо исчислять налог на прибыль с дивидендов, причитающихся участнику – организации, которая как минимум 365 календарных дней подряд владеет не менее чем половиной вашего уставного капитала. Ведь к таким дивидендам применяется налоговая ставка 0% (пп. 1 п. 3 ст. 284 НК РФ).

При расчете НДФЛ с дивидендов никакие налоговые вычеты участнику не предоставляются (п. 4 ст. 210 НК РФ).

Пример. Расчет налога на прибыль и НДФЛ с дивидендов.

Доли в уставном капитале ООО “Альфа” принадлежат следующим участникам.